Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

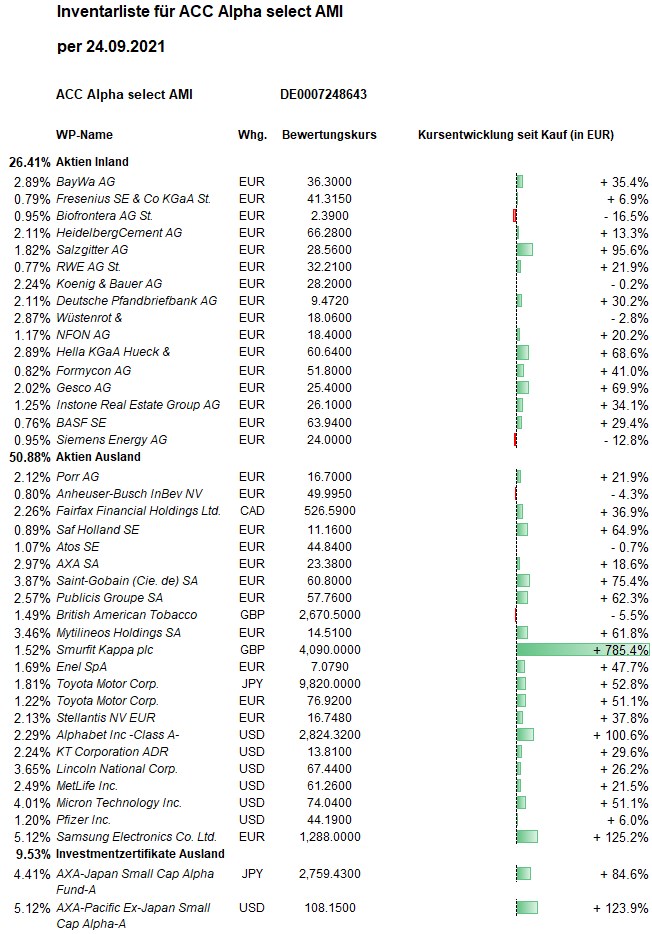

Hier die Inventarliste vom 24.09.2021

als JPG

Wochenkommentar KW 38/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Zunächst belasteten Sorgen um den illiquiden chinesischen Immobilienkonzern Evergrande die Börsen. Mit Spannung wurden auch die Ergebnisse der zweitägigen Sitzung der US-Notenbank Fed erwartet: Dass die Anleihekäufe gegen Jahresende verringert und bis Mitte nächsten Jahres beendet werden könnten, wirkte auf die Kapitalmärkte eher beruhigend, weil es mehrheitlich so erwartet worden war. Auch das mögliche Vorziehen der ersten Leitzinserhöhung von 2023 auf 2022 schockte nicht, bleibt doch eine weitere Erholung der Wirtschaft Voraussetzung dafür. Der Dow Jones schaffte so ein Wochenplus von 0,6 Prozent, der Euo-STOXX-50 von 0,7 Prozent. Beim DAX drückten Sorgen vor einem Wahlausgang, der zu einer rot-rot-grünen Bundesregierung führen könnte, das Wochenplus auf nur 0,27 Prozent. Im laufenden Jahr baut der Euro-STOXX-50 (+17,1 Prozent) damit seinen Vorsprung vor Dow Jones (+13,7 %) und DAX (+13,2 %) aus.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 31,12 Euro errechnet. Auf Wochensicht ist das ein Rückgang um 32 Cent bzw. 1,0 Prozent. Das Plus seit Jahresbeginn sinkt damit auf +13,9 Prozent, womit wir (nach Kosten) aber immer noch DAX und Dow Jones schlagen (siehe oben). Über den rollenden Ein-Jahres-Zeitraum steigt das Plus beim ACC Alpha select aufgrund eines positiven Basiseffektes jetzt auf +32,0 Prozent. Das Durchschnittsergebnis globaler Aktienfonds liegt über diesen Zeitraum jetzt bei +29,9 Prozent, womit sich unser Vorsprung über 12 Monate leicht auf 2,1 Prozentpunkte erhöht. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +63,1 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +127,5 Prozent gestiegen. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 404 Prozent (Alle Performanceangaben jeweils nach Kosten und Quellensteuern).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Positive Beiträge kamen in dieser Woche vor allem von Finanzwerten. Sie profitierten von der Aussicht auf die bevorstehende Zinswende, auf die die US-Notenbank die Märkte gekonnt schonend vorbereitete. Während Wachstumswerte bei höheren Zinsen auf der Bewertungsseite erheblich unter Druck kommen dürften, gelten Banken und Versicherungen als Gewinner einer Normalisierung der Zinslandschaft.

Von unseren größeren Aktienpositionen verzeichneten in dieser Woche der US-Versicherungskonzern Lincoln National ein Plus von 1,5 Prozent (auf 68,53 USD, Einstand 46,50 USD) und der französische Versicherungskonzern AXA sogar von 1,8 Prozent (auf 23,50 Euro, Einstand 19,62 Euro). Für Lincoln National hatten wir jüngst bei der Überprüfung der fundamentalen Bewertung den Profit Value mit 76,80 USD, den Bottom Value mit 114,04 USD und den Fair Value mit 93,58 USD errechnet, der in der Projektion (also auf Basis der Gewinnschätzungen für 2023 und 2024) sogar auf 123 USD steigen würde (siehe Vorwochenbericht).

Für die Aktie des französischen Versicherungskonzerns AXA ergibt sich folgende Kalkulation: Es gibt rund 2,4 Milliarden Anteilsscheine. Den Buchwert konnten wir schon vor einigen Jahren mit etwa 29 Euro ansetzten. Am Eigenkapital pro Aktie ändert sich so schnell nichts. Aber der Buchwert liegt damit gut 20 Prozent über dem aktuellen Aktienkurs. Womit dieser Abschlag gerechtfertigt sein soll, erschließt sich nicht. So werden rund 100 Mrd. Euro jährlicher Prämieneinnahmen aktuell mit nur 55 Mrd. Euro Marktkapitalisierung bewertet. Die Gewinnschätzungen für die Jahre 2018 bis 2020 erwiesen sich zwar als zu hoch, was eine Abwärtsrevision des fairen Wertes begründete, aber der Konzern blieb auch in der Corona-Krise klar in der Gewinnzone und dürfte in diesem und im kommenden Jahr den Gewinn pro Aktie (EPS) in die zuvor erhoffte Größenordnung von 2,80 bis 3,00 Euro steigern. Wir rechnen zunächst sehr konservativ mit einem verdichteten EPS-Wert von 2,66 Euro, der dann aber in der Projektion, also auf Basis der Schätzungen für 2023 und 2024, auf 3,10 Euro steigt. Für das Gewinnwachstum errechnet sich jetzt mit der Erholung ein CAGR-Wert von gut 19 Prozent, was ein KGV von 15 rechtfertigen würde. Der Profit Value errechnet sich mit 40 Euro. Die Umsatzerlöse und der Bottom Value liegen jeweils bei 41 Euro pro Aktie, der Fair Value mithin bei 40,50 Euro.

Prozentual noch höher war der Wochengewinn bei der Deutschen Pfandbriefbank: +3,2 Prozent (auf 9,59 Euro, Einstand 7,91 Euro). Mit Blick auf die Gewinnentwicklung ist die Aktie damit ausreichend bezahlt. (In der Projektion steigt der Profit Value von 6,76 auf 7,44 Euro.) Der hohe Abschlag auf den Buchwert (rund 23 Euro) rechtfertigt ein Halten der Position (Fair Value 10,42 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Die Underperformance in dieser Woche ist vor allem dem Rückgang des Eisenerzpreises auf dem Weltmarkt und die dadurch ausgelösten Kursverluste bei einigen Aktien zurückzuführen. Nach einer Rekordjagd auf über 200 Dollar pro Tonne („dry metric ton“) hatte bereits Ende Juli eine Preiskorrektur begonnen. Diese Abwärtsbewegung verstärkte sich jüngst, weil China bekanntgab, seine Stahlproduktion reduzieren zu wollen. Darauf fiel der Eisenerzpreis auf aktuell rund 120 Dollar. Über einen Monat ist das ein Rückgang um rund 25 Prozent, über drei Monate um 44 Prozent. Das löste reflexartig Verluste bei Aktien aus, die mit Eisen zu tun haben. Wenn sich der Preisverfall nicht fortsetzt, dürften sich die Kursverluste der „Eisen-Aktien“ als übertrieben erweisen. Denn der Eisenerzpreis hat bislang nur den starken Anstieg seit Dezember vergangenen Jahres wieder abgegeben. Auf 12-Monats-Sicht ergibt sich nun kaum eine Veränderung des Eisenerzpreises, über längere Zeiträume immer noch ein deutlicher Anstieg (über drei Jahre z.B. ein Anstieg um rund 75 Prozent, über fünf Jahr um 109 Prozent). Der Eisenerzpreis müsste schon deutlich tiefer fallen und für längere Zeit dann tief bleiben, damit die Eisenerzproduktion bei Rio Tinto nicht mehr profitabel wäre. Der für Rio Tinto ebenfalls wichtige Kupferpreis blieb in den vergangenen Wochen auf dem hohen Niveau. Trotzdem haben wir schon zu Beginn der Woche unsere Restposition Rio Tinto verkauft (siehe unten Transaktionen).

Mit Mytilineos und Salzgitter litten in dieser Woche zwei Eisenerz-Verarbeiter unter dem Preisrückgang. Mytilineos fielen um 10,2 Prozent (auf 14,06 Euro, Einstand 8,93 Euro), Salzgitter um 4,5 Prozent (auf 28,22 Euro, Einstand 14,58 Euro). Wenn wir die fundamentale Bewertung der griechischen Holding jetzt neu rechnen, müssten wir die Gewinnschätzungen (wie bei Salzgitter) gegenüber unserer jüngsten Überprüfung aus dem Juli sogar eher nach oben revidieren. Allerdings führt der Rückgang des Eisenerzpreises bei den Stahlhütten zu Abschreibungen auf den Lagerbestand (schon erworbenes Erz, aber auch fertiger Stahl). Verkaufspreise werden auf Basis der Wiederbeschaffungskosten auf dem Weltmarkt kalkuliert.

Unter Abgabedruck standen die Aktien der forschenden Spezial-Pharmazeutika Unternehmen Formycon (-7,5 Prozent auf 50,60 Euro, Einstand 36,65 Euro) und Biofrontera (-5,7 Prozent auf 2,31 Euro, Einstand 2,86 Euro).

Welche Transaktionen gab es diese Woche?

Wie angekündigt, haben wir sofort zu Wochenbeginn unsere Restposition Rio Tinto verkauft. Die 1.000 Aktien des britisch-australischen Rohstoffkonzerns wurden in London zu 46,45 GBP verkauft. Gegenüber unserem durchschnittlichen Einstand 47,50 GBP haben wir mit dieser kleinen Tranche einen Kursverlust von 2,2 Prozent realisiert. Unser durchschnittlicher Verkaufskurs liegt mit 49,21 GBP aber 3,6 Prozent über unserem Einstand.

Im Rahmen unseres Risikomanagements haben wir unsere BASF-Position halbiert: Wir haben 750 Aktien des Chemiekonzerns zu 62,95 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandskurs von 49,30 Euro haben wir damit einen Kursgewinn von 27,7 Prozent realisiert. Der Profit Value errechnet sich aufgrund eines niedrigen geglätteten Gewinnwachstums (CAGR) von nur 2,2 Prozent mit nur knapp 34 Euro. Mit fast doppelt so hohen Kursen nimmt die Börse bereits die für 2023 und 2024 erwarteten Gewinne vorweg. Der von uns berechnete Fair Value liegt jetzt bei nur 47 Euro. Eine Verschlechterung der Trendindikation löste die Verkleinerung der Position aus. Weil in der Projektion wieder höhere Kurse möglich erscheinen, beobachten wir die Entwicklung weiter und könnten die jetzt mit 0,76 Prozent vom Fondsvermögen bewusst kleine Position gegebenenfalls aufstocken, wenn Trendindikation und Bewertung dafür sprechen sollten (was, wie gesagt, aktuell nicht der Fall ist).

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Durch die kleineren Verkäufe haben wir unsere zuvor schon stärker erhöhte Barreserve nochmal etwas vergrößert: Die Barreserve von jetzt 832.733 Euro macht 13,25 Prozent des aktuellen Fondsvermögens aus.

Aus Angst vor einem Ende der konjunkturellen Erholung haben Investoren in den vergangenen Wochen zyklische Aktien verkauft. Aus Angst vor steigenden Zinsen konnten aber auch die ohnehin schon teuren „Wachstums“- und sogenannten „Qualitätsaktien“ davon nur wenig profitieren.

Sowohl auf Basis der volks- als auch betriebswirtschaftlichen Prognosen ist das Basisszenario (mit der höchsten Eintrittswahrscheinlichkeit) ein anhaltender Aufschwung. Für die Weltwirtschaft prognostiziert der Internationale Währungsfonds (IWF) für 2022 ein Plus von 4,2 Prozent – natürlich nicht so viel wie in diesem ersten Jahr der Erholung von der Pandemie (+5,5 Prozent) – aber der zweithöchste Wert seit zehn Jahren. Und bei den Einzelwerten? Nehmen wir zwei unserer größten Aktienpositionen, die typischerweise als „zyklische“ eingestuft werden: Der Automobilkonzern Toyota dürfte seine Umsatzerlöse 2022 gegenüber diesem Jahr um 16 Prozent steigern und seinen Nettogewinn sogar um fast 20 Prozent. Und der als einem „Schweinezyklus“ unterworfen geltende Speicherchiphersteller Micron Technology soll laut Analysten seine Umsatzerlöse 2022 sogar um 33 Prozent steigern und seinen Nettogewinn mehr als verdoppeln.

In den konkreten Zahlen sieht es also noch gar nicht nach einem Ende des zyklischen Aufschwungs aus. Tatsächlich ging die Erholung der Weltkonjunktur in den vergangenen 12 Monaten so rasant vonstatten, dass an vielen Stellen die vorhandenen Kapazitäten nicht ausreichten, die sprunghaft gestiegene Nachfrage zu befriedigen: Mikrochips, Containertransporte, Stahl usw. Dass es jetzt zu einer Verlangsamung kommt, ist also gesund und nicht gleichbedeutend mit „Ende des Aufschwungs“. Dazu würde auch nicht das Ende der lockeren Notenbankpolitik passen. Jetzt aber sieht es so aus, als würden die umfangreichen Anleihekaufprogramme schon in diesem Jahr im Volumen reduziert und im kommenden Jahr auslaufen. Vom Ende der größten Geldflutung der Geschichte müssen Anleger Angst haben, deren Vermögenswerte inzwischen mit mehr als dem 25- oder 30-Fachen ihrer jährlichen Erträge bewertet werden (ob bei Immobilien oder Aktien), aber nicht, wer nur das 9-Fach bezahlt (das Durchschnitts-KGV unseres Aktienportfolios liegt bei nur 8,9)! Die Zinswende darf kommen. Nicht nur die klassischen Value-Aktien werden davon profitieren, sondern auch die Finanzwerte.

———————————————————————————————————