Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

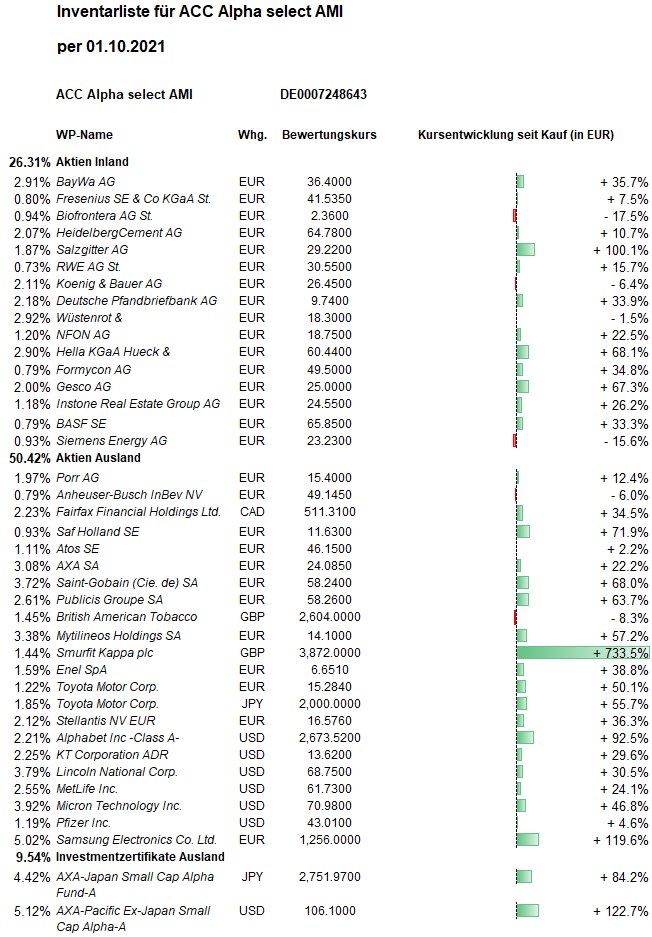

Hier die Inventarliste vom 01.10.2021

als JPG

Wochenkommentar KW 39/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Zum Wochenauftakt wurde das Risiko einer rot-grün-roten Bundesregierung ausgepreist. In den Mittelpunkt des Interesses der Kapitalmärkte rückten sofort wieder die Themen Energie- und Rohstoffengpässe, Lieferkettenprobleme, Konjunkturabschwächung, Inflation und Zinsanstieg. Der DAX beendete die Woche mit einem Rückgang um 2,4 Prozent, den Monat September mit einem Minus von 3,6 Prozent und das dritte Quartal mit einem Verlust von 1,7 Prozent. Der Euro-STOXX-50 verlor auf Wochensicht 3,0 Prozent. Für den Monat September ist der Verlust mit 3,5 Prozent ähnlich hoch wie beim DAX. Für das gesamte dritte Quartal ist der Rückgang aber mit nur 0,4 Prozent gering. Am US-Kapitalmarkt wurde die wieder einmal notwendige Anhebung der US-Staatsschuldengrenze zum Thema. Der Dow Jones verringerte sein Wochenminus auf 1,4 Prozent. Im September war allerdings ein Verlust von etwas mehr als 4 Prozent entstanden, womit das dritte Quartal rund 2 Prozent ins Minus rutschte.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 30,83 Euro errechnet. Auf Wochensicht ist das ein Rückgang um 29 Cent bzw. 0,9 Prozent. Auch im September hat sich der Anteilswert mit einem Rückgang um 3,3 Prozent besser entwickelt als alle drei oben genannten Aktienindizes, die ja zwischen 3,5 und 4 Prozent verloren haben. Im dritten Kalenderquartal litt unser Anteilswert mit einem Rückgang um 2,25 Prozent allerdings etwas stärker unter den aufkommenden Ängsten um konjunkturabhängige Werte. Unser Plus seit Jahresbeginn sinkt auf +12,9 Prozent, womit wir (auch nach Kosten) weiterhin DAX (+11,2 %) und Dow Jones (+10,6 %) schlagen. Über den rollenden Ein-Jahres-Zeitraum sinkt das Plus beim ACC Alpha select nur geringfügig auf +31,4 Prozent. Das Durchschnittsergebnis globaler Aktienfonds sinkt über diesen Zeitraum auf jetzt +26,4 Prozent, womit sich unser Vorsprung über 12 Monate wieder deutlich auf 5,0 Prozentpunkte über dem Fondsdurchschnitt erhöht. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +61,6 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +125,4 Prozent gestiegen. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 400 Prozent (Alle Performanceangaben jeweils nach Kosten und Quellensteuern).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Entgegen dem allgemeinen Trend an den Aktienbörsen verzeichneten in unserem Portfolio vor allem wieder einige Finanzwerte Kursgewinne:

Nach einem Anstieg gegen den Trend in der Vorwoche um 1,5 Prozent stieg unsere relativ große Aktienposition Lincoln National in dieser Woche weitere 2,5 Prozent (auf 70,21 USD, Einstand 46,50 USD) und die Aktie des französischen Versicherungskonzerns AXA (nach 1,8 Prozent in der Vorwoche) nochmal um 1,6 Prozent (auf 23,87 Euro, Einstand 19,62 Euro). Wir hatten hier unlängst vorgerechnet, dass beide Aktien noch massiv unterbewertet sind.

Auch Wüstenrot & Württembergische (+1,1 Prozent auf 18,50 Euro, Einstand 18,55 Euro), MetLife (+1,9 Prozent auf 62,52 USD, Einstand 47,00 USD) und Deutschen Pfandbriefbank: (+1,3 Prozent auf 9,72 Euro, Einstand 7,91 Euro) kletterten gegen den allgemeinen Börsentrend weiter.

Außerhalb des Finanzsektors erholten sich einige Aktienkurse von Kursverlusten: Mytilineos um 2,4 Prozent (auf 14,40 Euro, Einstand 8,93 Euro), Gesco um 2,8 Prozent (auf 25,70 Euro, Einstand 14,91 Euro) und Biofrontera sogar um 5,2 Prozent (auf 2,43 Euro, Einstand 2,86 Euro).

Relative Stärke zeigt auch der Aktienkurs von Atos: +3,3 Prozent (auf 46,20 Euro, Einstand 44,90 Euro). Damit verstärkt sich der Eindruck einer unteren Trendwende nach erfolgter Bodenbildung.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Von unseren großen Positionen standen Saint-Gobain und Micron Technology unter Druck. Die Aktie des französischen Baustoffkonzerns Saint-Gobain hatte sich nach dem Corona-Crash verdreifacht und leidet seit August unter Gewinnmitnahmen (diese Woche -7,2 Prozent auf 56,51 Euro, Einstand 34,49 Euro). Wir hatten unsere Position bekanntlich schon Anfang Juni zu 57,40 Euro verkleinert.

Ähnlich hoch, ebenfalls ohne Unternehmensnachrichten, ist der Wochenrückgang bei Koenig & Bauer: -7,1 Prozent (auf 26,05 Euro, Einstand 28,21 Euro). Die als konjunkturabhängig geltende Aktie des Druckmaschinenbauers testet damit die charttechnische Unterstützung um 26 Euro. Sollte sie nicht halten, würden wir unsere Position im Rahmen unseres Risikomanagements halbieren.

Micron Technology (-4,1 Prozent auf 70,99 USD, Einstand 46,50 USD) gab die Zahlen zum am 31. August beendeten Geschäftsjahresviertel bekannt. Für den abgelaufenen Drei-Monats-Zeitraum erwarteten Analysten im Durchschnitt gegenüber dem Vorjahreszeitraum eine Umsatzsteigerung von 35,8 Prozent auf 8,23 Milliarden USD. Den Jahresumsatz sahen 29 Analysten durchschnittlich bei 27,65 Milliarden USD. Tatsächlich wurden die Umsatzerlöse um 36,6 Prozent gegenüber dem im Vorjahresviertel erwirtschafteten Wert auf 8,27 Milliarden USD erhöht – ein halbes Prozent über den durchschnittlichen Schätzungen. Für den Gewinn je Aktie (EPS) lag die Durchschnittsschätzung von 25 Analysten bei 2,33 USD je Aktie. Der tatsächlich erzielte Gewinn pro Aktie erreichte im abgeschlossenen Drei-Monats-Zeitraum von Juni bis August 2,42 USD. Damit lag der Quartalsgewinn sogar fast 4 Prozent über den Markterwartungen. Auch die Zahlen für das damit beendete Geschäftsjahr liegen somit über den Erwartungen: Für das Gesamtjahr war durchschnittlich zuletzt ein Gewinn von 5,99 USD je Aktie erwartet worden. Der EPS-Wert erreichte jetzt aber 6,06 USD. Auf der Umsatzseite wurde eine Steigerung um 29,25 Prozent gegenüber dem im Vorjahr erwirtschafteten Umsatz erzielt: 27,71 Milliarden USD (gegenüber erwarteten 27,65 Milliarden USD). Allerdings enttäuschte der Ausblick für das laufende erste Geschäftsquartal. Auch wir revidieren unsere Erwartungen nach unten: Bei den Umsatzerlösen rechnen wir für 2022 nun mit 34,5 Mrd. USD nach 35,9 Mrd. USD. Und für 2023 mit 38,2 Mrd. nach 38,5 Mrd. USD. Dies ist allerdings ebenso wenig für die aktuelle Berechnung des Fair Values relevant wie die Veränderung der EPS-Schätzungen für 2023 (leicht gesenkt auf 11,65 USD) und 2024 (leicht erhöht auf 13,87 USD). Relevant ist aber die Revision der Gewinnschätzungen für 2022 von 12,38 USD auf 9,84 USD. Während sich der EPS-Wert für die Projektion wenig verändert (von 12,82 auf 12,76 USD), fällt der verdichtete EPS-Wert für die aktuelle Profit-Value-Kalkulation von 9,06 USD auf 7,54 USD. Damit fällt auch das Gewinnwachstum deutlich niedriger aus. In der Glättung (CAGR) nur 4,9 Prozent pro Jahr statt 9,1 Prozent. Damit senken wir den Profit Value von gut 95 USD auf 63,50 USD. Der Fair Value sinkt damit von 74,30 USD auf 58,90 USD. Jetzt plötzlich von einer Überbewertung zu sprechen, wäre allerdings wohl auch nicht richtig, denn in der Projektion steigt der Fair Value sogar von 97 auf 134 USD.

Turbulent ging es beim Aktienkurs von PORR zu. Als die österreichische Bundeswettbewerbsbehörde (BWB) wegen Kartellvergehen ein Bußgeld in Höhe von 62,35 Millionen Euro bekanntgab, brach der Kurs um rund 8 Prozent ein. Das ist die bisher höchste Strafzahlung in der Geschichte der BWB. Die Porr AG hat ein Anerkenntnis abgegeben, wodurch sich der Konzern wegen Absprachen in der Bauwirtschaft zur Zahlung der Geldbuße verpflichtet. Es handelt sich aber um einen Einmaleffekt, der zudem in dieser Größenordnung zu erwarten war, so dass der PORR-Aktienkurs im Wochenvergleich nur 0,8 Prozent (auf 16,50 Euro, Einstand 13,65 Euro) verlor, weniger als die europäischen Aktienindizes.

Welche Transaktionen gab es diese Woche?

Nach der Erhöhung unserer Barreserve in den Vorwochen durch Aktienverkäufe haben wir in dieser Woche an der Zusammensetzung unseres Portfolios nichts geändert. Allerdings testen einige Aktien charttechnische Unterstützungszonen, was im Rahmen unseres Risikomanagements zu Verkäufen führen würde, wenn Abwärtstrends drohen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Durch Mittelzuflüsse ist unsere Barreserve leicht auf jetzt 871.840 Euro bzw. von 13,25 auf 13,9 Prozent des aktuellen Fondsvermögens gestiegen.

Entgegen dem allgemeinen Trend an den Aktienbörsen verzeichneten in unserem Portfolio wieder einige Finanzwerte Kursgewinne. Die Aussicht auf eine Normalisierung der Zinsen in den nächsten Jahren dürfte ihnen auch langfristig bei einer Rückkehr zu einer angemessenen Bewertung helfen, während sogenannte „Wachstumswerte“ bei höheren Zinsen auf der Bewertungsseite erheblich unter Druck kommen dürften.

Ein Kapitalmarktexperte rechnete in dieser Woche öffentlich vor, welche finanzmathematische Wirkung die Zinsen auf Wachstumsaktien haben: „Zwischen 2007 und 2020 sind die Renditen zehnjähriger US-Staatsanleihen von rund 5 auf nur 0,8 Prozent gefallen. Allein dadurch steigt der rechnerische Wert eines Unternehmens, das jährlich 5 Prozent wächst in einem Discounted-Cashflow-Modell um mehr als 850 Prozent. Diese 850 Prozent entsprechen fast dem Kursanstieg von Microsoft seit 2007. Microsoft ist heute zwar auch ohne Zinseffekt deutlich wertvoller als damals, eine Trendumkehr bei den Zinsen dürfte aber dennoch eine große Herausforderung für viele inzwischen sehr stattlich bewertete Wachstumsunternehmen darstellen.“

Wir sind mit ganz wenigen Ausnahmen (Alphabet) nicht in Growth-Werten investiert, für die ein weiterer Renditeanstieg zur Belastung werden dürfte. Gegenüber den weltweiten Aktienindizes und der Mehrheit der Aktienfonds sind wir in Technologieaktien unterbewertet. Dagegen entfällt fast ein Fünftel unseres Portfolios auf Finanzwerte, womit wir sie gegenüber den weltweiten Aktienindizes und den meisten Aktienfonds übergewichten.

Auch der Umstand, dass viele neue Aktienfonds mit erklärter Ausrichtung auf Technologie-, Wachstums- und sogenannte „Qualitäts“-Aktien aufgelegt werden, während Value-Fonds geschlossen oder einem Strategiewechsel unterworfen werden, zeigt Züge einer Bewertungsblase ähnlich den späten 1990er Jahren: Es werden teure „Storys“ gekauft. Aber die hohen Renditen verdient am Aktienmarkt auf Dauer nicht, wer teure „Stories“ kauft in der Hoffnung, sie noch teurer verkaufen zu können, sondern, wer antizyklisch billig einsteigt. Und Wachstum gibt es auch billig: Morningstar errechnet das durchschnittliche Cashflow-Wachstum unseres Aktienportfolios mit 8,4 Prozent, während der Durchschnitt der Fonds nur auf 6,1 Prozent und der Vergleichsindex nur auf 4,5 Prozent kommt. Und der Buchwert steigt in unserem Portfolio durchschnittlich um 3,8 Prozent pro Jahr, beim Fondsdurchschnitt dagegen nur um 3,2 Prozent und beim Vergleichsaktienindex sogar nur um 1,9 Prozent.

———————————————————————————————————