Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

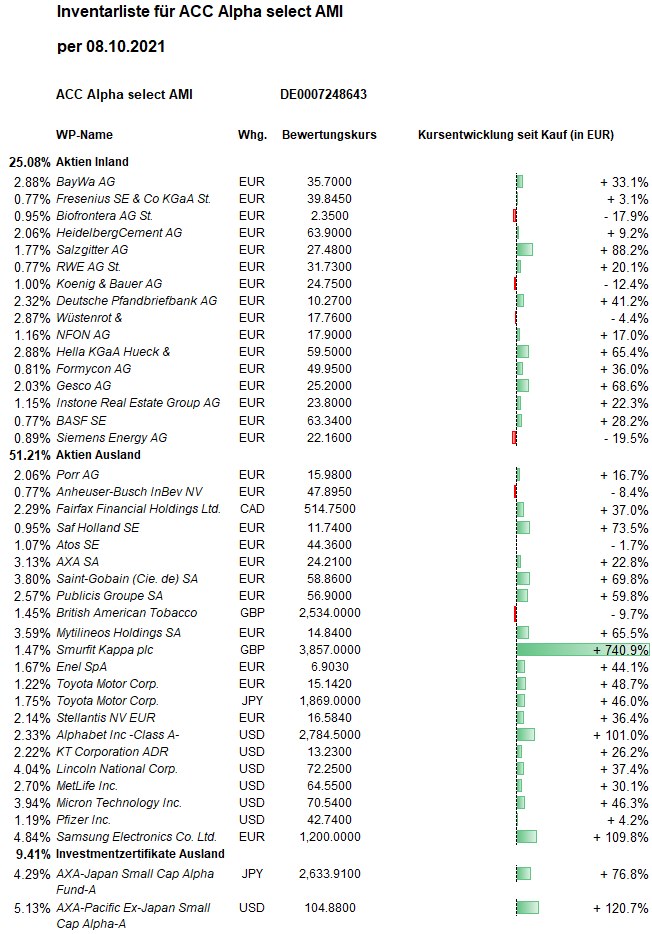

Hier die Inventarliste vom 08.10.2021

als JPG

Wochenkommentar KW 40/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Zum Wochenauftakt belasteten der weiter steigende Ölpreis, anhaltende Inflations- und Lieferkettensorgen die Aktienmärkte. Chinas Börsen litten zudem unter den Problemen des Immobiliensektors, Japan unter Steuererhöhungsplänen des neuen Premiers Fumio Kishida und der US-Markt unter dem Haushaltsstreit. Im Wochenverlauf relativierten sich diese Sorgen, so dass sich die Aktienmärkte von den Mehr-Wochen-Tiefs erholten. Der Dow Jones konnte seinen Vorwochenverlust zwar nicht ganz aufholen, beendete die Woche aber mit einem Plus von 1,2 Prozent. Beim Euro-STOXX-50 entstand nur ein Wochenplus von 0,9 Prozent, beim DAX, der im Wochenverlauf auf ein Fünf-Monats-Tief gefallen war, sogar nur von 0,3 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 30,72 Euro errechnet. Auf Wochensicht ist das ein Rückgang um 11 Cent bzw. 0,36 Prozent. Darin sind die Kursgewinne vom Freitag (rund 10.000 Euro) allerdings noch nicht enthalten. Für die Underperformance in dieser Woche sind vor allem unsere Japan-Investments verantwortlich, die in der ersten Septemberhälfte wesentlich zur Outperformance beigetragen hatten. Unser Plus seit Jahresbeginn beträgt jetzt +12,45 Prozent, womit wir (auch nach Kosten) weiterhin vor dem DAX (+10,8 %), aber hinter dem Euro-STOXX-50 (+14,7 %) liegen. Über den rollenden Ein-Jahres-Zeitraum sinkt das Plus beim ACC Alpha select jetzt durch den Basiseffekt, also die vor einem Jahr steigende Ausgangsbasis, auf +26,7 Prozent. Das Durchschnittsergebnis globaler Aktienfonds bekommt den negativen Basiseffekt natürlich auch zu spüren: +24,7 Prozent, womit unser Vorsprung über 12 Monate jetzt 2,0 Prozentpunkte gegenüber dem Fondsdurchschnitt beträgt. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beläuft sich jetzt auf +61,0 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +124,6 Prozent gestiegen. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 398 Prozent (Alle Performanceangaben jeweils nach Kosten und Quellensteuern).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die dritte Woche in Folge verzeichneten vor allem unsere Finanzwerte Kursgewinne: Die Aktien der US-Versicherungskonzerne Lincoln National (+3,5 Prozent auf 72,63 USD, Einstand 46,50 USD) und MetLife (+4,0 Prozent auf 64,99 USD, Einstand 47,00 USD) profitierten weiterhin von der Aussicht auf eine Normalisierung der US-Zinsen. Auch die Aktie des französischen Versicherungskonzerns AXA kletterte weiter: diese Woche um 1,3 Prozent (auf 24,19 Euro, Einstand 19,62 Euro). Die ebenfalls unterbewertete Aktie der kanadischen Holding Fairfax Financial (Schwerpunkt Versicherungen) setzte endlich zu einer Kurserholung an: +5,7 Prozent (auf 525,49 CAD, Einstand 396 CAD). Bei unseren deutschen Finanzwerten sprang vor allem der Kurs der Deutschen Pfandbriefbank an (+5,7 Prozent auf 10,27 Euro, Einstand 7,91 Euro). Dagegen mangelte es bei Wüstenrot & Württembergische an Anschlusskäufen (-2,3 Prozent auf 18,08 Euro, Einstand 18,55 Euro).

Bei der Deutschen Pfandbriefbank (pbb) verhalf die Aussicht auf eine Zusatzdividende zu den überproportionalen Kursgewinnen: Nach der Aufhebung der EZB-Auflagen, die während der Corona-Krise Banken zur Zurückhaltung bei Gewinnausschüttungen zwang, soll eine außerordentliche Hauptversammlung noch in diesem Jahr die Zahlung einer weiteren Dividende in Höhe von 32 Cent je Aktie beschließen. Zusammen mit der bei der regulären Hauptversammlung im Mai beschlossenen Dividendenzahlung von 26 Cent ergäbe sich für das vergangene Geschäftsjahr eine Dividende von 58 Cent, was im Verhältnis zu unserem Einstand eine Dividendenrendite von 7,3 Prozent bedeutet (zusätzlich zur guten Kursentwicklung). Insgesamt läge die Ausschüttung damit bei 43 Millionen Euro und die Ausschüttungsquote wieder bei 75 Prozent. Dies entspräche der langfristigen Dividendenstrategie. Die Aktie avancierte in dieser Woche zeitweilig zum größten Gewinner im Nebenwerteindex SDAX. Im Juni war die Aktie zusammen mit der Aareal Bank, der ebenfalls auf Gewerbeimmobilien-Finanzierung spezialisierten Bank, vom MDAX in den SDAX abgestiegen.

Außerhalb des Finanzsektors setzte sich die Kurserholung bei einigen konjunkturabhängigen Werten fort: Saint-Gobain stiegen um 6,0 Prozent (auf 59,89 Euro, Einstand 34,49 Euro), Mytilineos um 4,0 Prozent (auf 14,98 Euro, Einstand 8,93 Euro), Stellantis um 2,5 Prozent (auf 16,67 Euro, Einstand 12,20 Euro) und SAF Holland um 4,9 Prozent (auf 12,00 Euro, Einstand 6,75 Euro).

Auch die Aktie des italienischen Versorgers ENEL entwickelte sich gut: +2,8 Prozent (auf 6,92 Euro, Einstand 4,77 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nachdem unsere Japan-Investments noch vor wenigen Wochen mit überdurchschnittlichen Kursgewinnen zur guten Performance beigetragen hatten, litten sie nun unter der Ankündigung höherer Steuern durch die neue japanische Regierung.

Der Fonds für japanische Nebenwerte AXA Rosenberg Japan Small Cap Alpha Fund verlor auf Wochensicht 3,7 Prozent auf 20,39 Euro (Einstand 9,62) und Toyota Motor verloren 3,4 Prozent (auf 14,80 Euro, Einstand 10,00 Euro).

Auch unsere beiden südkoreanischen Aktien verloren überdurchschnittlich: Samsung Electronics -3,4 Prozent (auf 1.192 Euro, Einstand 571 Euro) und KT Corp ADRs 4,4 Prozent (auf 13,08 USD, Einstand 10,22 USD). Beide Aktien bleiben aber fundamental sehr attraktiv. Beim südkoreanischen Telekomwert KT kommen 20 von 21 Analysten, die sich Unternehmen und Aktie angesehen haben, zum Urteil „Kaufen“ und „Übergewichten“; nur einer urteile „halten“, niemand „untergewichten“ oder „verkaufen“. KT kommt auf ein aktuelles Kurs/Gewinn-Verhältnis (KGV) von 8, Samsung auf ein KGV von 11 – obwohl beide Unternehmen sehr gut bei Zukunftstechnologien positioniert sind, unter anderem beim Mobilfunkstandard 5G.

Prozentual noch höher fallen die Kursverluste bei den kleinen deutschen Positionen Instone Real Estate und Koenig & Bauer aus. Bei beiden Aktien gab es keine Nachrichten, die die Kursverluste begründen könnten. Aus dem August liegen uns noch drei Kaufempfehlungen von Analysten für die Instone Real Estate Group-Aktie vor. Im Durchschnitt sahen die Analysten ein Kursziel in Höhe von 35,33 Euro, was ein Kurspotenzial von jetzt 49 Prozent bedeuten würde. Denn in dieser Woche fiel der Kurs um 5,2 Prozent auf 23,70 Euro (Einstand 19,71 Euro).

Der Kursrückgang bei Koenig & Bauer setzte sich fort (-5,2 Prozent auf 24,70 Euro, Einstand 28,21 Euro), so dass wir unsere Position wie angekündigt im Rahmen unseres Risikomanagements halbiert haben (siehe unten). Unternehmensnachrichten, die den Abwärtstrend begründen, gibt es nicht. Die deutschen Maschinen- und Anlagenbauer haben zuletzt einen starken Zuwachs der Auftragseingänge verbucht. Der Druckmaschinenhersteller Koenig & Bauer hatte zuletzt Ende Juli seine Geschäftsergebnisse verkündet. Das Unternehmen wies für das Quartal eine Umsatzsteigerung von 7,7 Prozent auf 250 Millionen Euro aus.

Beim französischen IT-Haus Atos mangelte es in dieser Woche leider an Anschlusskäufen. Der Kurs verlor mit einem Wochenminus von 3,1 Prozent (auf 44,75 Euro, Einstand 44,90 Euro) einen Großteil des Vorwochengewinns wieder. Fundamental bleiben die Aussichten auf eine Neubewertung durch die Börse aber begründet, so dass sich die untere Umkehr im Kursverlauf fortsetzen sollte.

Welche Transaktionen gab es diese Woche?

Aufgrund der schlechten Trendindikation bei Koenig & Bauer haben wir die Position im Rahmen unseres Risikomanagements halbiert: Wir haben 2.500 Aktien zu 24,76 Euro verkauft und damit einen Kursverlust von 12,2 Prozent realisiert. Die im Portfolio verbleibenden 2.500 KBA-Aktien haben jetzt nur noch ein Gewicht von 1,0 Prozent.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Nach dem Teilverkauf von Koenig & Bauer beträgt unsere Barreserve jetzt 887.880 Euro bzw. 14,3 Prozent des Fondsvermögens.

Angesichts der erhöhten Unsicherheiten und der angeschlagenen Trendindikationen haben wir unsere Barreserve also in den vergangenen Wochen deutlich erhöht. Und eine weitere Erhöhung durch Aktienverkäufe würde umgehend erfolgen, wenn weitere Unterstützungslinien nicht halten würden. Die mit knapp drei Prozent nicht gerade kleine Aktienposition BayWa könnte beispielsweise verkleinert werden, weil der Kurs jüngst eine Unterstützung testete.

Auch die Aktienpositionen der beiden großen Speicherchiphersteller Samsung Electronics und Micron Technology halten wir jetzt mit sehr engen taktischen Stoploss; würden also bei anhaltender Kursschwäche durch Halbierung der Positionen einen Teil unserer hohen Buchgewinne (bei Samsung über 100 Prozent, bei Micron 45 Prozent) realisieren.

Ist die Zeit der Kursgewinne mit Aktien also erstmal vorbei? Der statistisch einzige Monat mit im Durchschnitt leicht fallenden Aktienkursen liegt hinter uns. Im Oktober überwiegen statistisch schon wieder die Kursgewinne – bevor dann mit November bis Januar die besten Monate überhaupt folgen. Die Konsolidierung über die Sommermonate würde aus technischer Sicht als Basis für weitere Kursgewinne reichen. Zudem könnte es sein, dass die Börsen aktuell die Möglichkeiten höherer Unternehmensgewinne im nächsten Jahr unterschätzen, denn das geschieht bei einem Konjunkturaufschwung meistens. Wenn man wie wir, sein Aktienportfolio ständig auf Basis fundamentaler und charttechnischen Analysen, optimiert, geht man mit einem gutem Chance / Risiko – Verhältnis in die kommenden Wochen. Weil unsere Aktien schon auf Basis der vorsichtigen Analysen unterbewertet sind, besteht mehr Überraschungspotenzial auf der positiven Seite.

———————————————————————————————————