Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

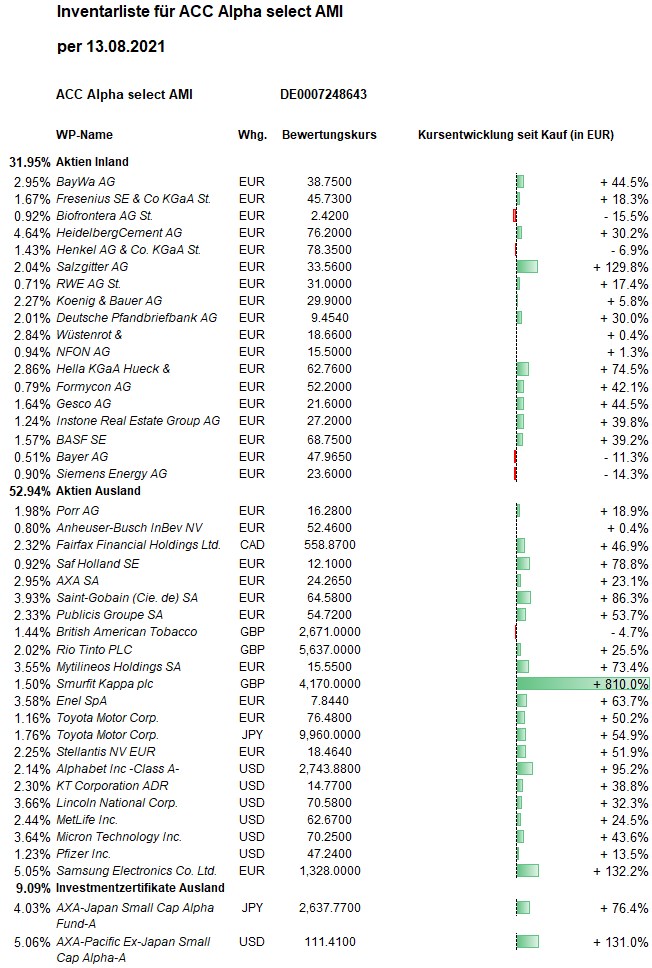

Hier die Inventarliste vom 13.08.2021

als JPG

Wochenkommentar KW 32/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Inflationsrate in den USA blieb für den Juli bei 5,4 Prozent, was Befürchtungen abschwächte, die US-Notenbank müsse rascher ihre sehr lockere Geldpolitik ändern. Der Dow Jones erzielte auf Wochensicht einen Anstieg um 0,87 Prozent auf einen neuen Rekordstand. Der Euro-STOXX-50 setzte seine Aufholjagd mit einem Wochengewinn von 1,3 Prozent fort und kletterte erstmals seit 2008 über 4.200 Punkte. Wie in den USA überwogen auch in Europa bei den Quartals- bzw. Halbjahresergebnissen die guten Nachrichten. Der DAX schaffte die zweite Woche in Folge ein Plus von 1,4 Prozent und markierte im Wochenverlauf einen neuen Rekordstand (bei 16.030).

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 32,19 Euro errechnet. Tags zuvor wurde mit 32,30 Euro der höchste Anteilswert seit Ende Januar 2018 festgestellt. Nur im Januar 2018 lag der Anteilswert für drei Wochen etwas höher (in der Spitze bei 32,70 Euro). Auf Wochensicht ergibt sich jetzt ein Anstieg um 14 Cent bzw. 0,44 Prozent. Darin sind, wie üblich, die Kursveränderungen vom Freitag noch nicht enthalten (diesmal Kursgewinne von rund 20.000 Euro). Das Plus seit Jahresbeginn beträgt jetzt 18,2 Prozent. Der Durchschnitt der weltweit anlegenden Aktienfonds liegt laut Fondsweb etwas darunter bei +17,85 Prozent. Über den rollenden Ein-Jahres-Zeitraum verringert sich das Plus beim ACC Alpha select jetzt aufgrund eines negativen Basiseffektes um 3,6 Prozentpunkte auf +32,4 Prozent. Der Durchschnitt vergleichbarer Aktienfonds sinkt über 12 Monate nur um 0,4 Prozentpunkte auf +28,8 Prozent, womit sich unser zuvor stark gewachsener Vorsprung über diesen Zeitraum in dieser Woche von 6,8 um 3,2 auf 3,6 Prozentpunkte verringert. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +68,7 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +135,3 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 422 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die größten positiven Beiträge zum Anstieg des Anteilswertes kamen in dieser Woche von den Finanzwerten, die zweite Woche in Folge vor allem von unserer recht großen Position (3,7 Prozent vom Fondsvermögen) Lincoln National: +4,5 Prozent (auf 70,41 USD, Einstand 45,65 USD). Wir hatten die krasse Unterbewertung dieser Aktie hier wiederholt vorgerechnet. Sollte sich der Kursanstieg fortsetzen, würden wir mit Teilgewinnmitnahmen bei dieser Aktie beginnen. Treiber für weitere Kursgewinne könnte der Anleihemarkt bleiben, wo die Rendite für zehnjährige US-Staatsanleihen vom Tief bei 1,17 Prozent Anfang August zeitweilig schon auf 1,37 Prozent stieg.

Auch unsere europäischen Finanzwerte schnitten in dieser Woche überdurchschnittlich ab: AXA +3,2 Prozent (auf 24,44 Euro, Einstand 19,62 Euro), Wüstenrot & Württembergische (+3,6 Prozent auf 19,06 Euro, Einstand 18,55 Euro) und Deutsche Pfandbriefbank (+5,8 Prozent auf 9,88 Euro, Einstand 7,91 Euro).

Pfizer, wo wir ja auf ein charttechnisches Kaufsignal hin vor drei Wochen (zu 41,62 USD) eingestiegen waren, gehörte die dritte Woche in Folge zu den größten Kursgewinnern: In dieser Woche +7,6 Prozent (auf 48,48 USD).

Die Salzgitter-Aktie kletterte trotz durchwachsener Nachrichten von ThyssenKrupp und Aurubis auf ein neues Zwei-Jahres-Hoch: +5,3 Prozent (auf 34,32 Euro, Einstand 14,58 Euro).

Die Hella-Aktie profitierte vom wohl bevorstehenden Verkauf der Aktienmehrheit durch die Eigentümerfamilie Hueck: +4,5 Prozent (auf 63,18 Euro, Einstand 35,90 Euro). Die Bewertung könnte dabei für Hella bei rund 8 Milliarden Euro beziehungsweise mehr als 70 Euro je Aktie liegen, das Doppelte unseres Einstandskurses.

Die zu Wochenbeginn zu 18,03 Euro (siehe unten) aufgestockten Stellantis-Aktien bestätigten mit einem Wochenplus von 4,2 Prozent (auf 18,58 Euro) ihren Aufwärtstrend.

Der Krankenhaus- und Medizinkonzern Fresenius hat sich im vergangenen Quartal schneller als vom Markt erwartet von den Belastungen der Corona-Pandemie erholt und hob seine Jahresziele an. Die Fresenius-Aktie stieg um 3,3 Prozent (auf 46,33 Euro, Einstand 38,57 Euro). Das Management peilt nun für 2021 einen Zuwachs für das um Sondereffekte und Währungseinflüsse bereinigte Konzernergebnis im niedrigen einstelligen Prozentbereich an. Zuvor wollte der Konzern das Ergebnis nur „mindestens in etwa stabil“ halten. Vorstandsmitglied Francesco De Meo meldete einen Insiderkauf: Er erwarb Fresenius-Aktien im Wert von mehr als 450.000 Euro. Dass die Fresenius-Tochter Fresenius Medical Care (FMC) erneut Ergebnis- und Umsatzeinbußen melden musste, bremste den Kursanstieg der Mutter, dürfte sich längerfristig aber wohl eher als Einstiegsgelegenheit erweisen.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Wir hätten von den überdurchschnittlichen Kursgewinnen vieler unserer Aktien in dieser Woche stärker profitiert, wenn nicht umgekehrt zwei große Aktienpositionen die Anteilswertentwicklung gebremst hätten: Die Aktien der beiden großen Speicherchiphersteller reagierten mit Kursverlusten auf die Aussagen eines Analysten zur Entwicklung der DRAM-Chippreise. Die Aktien von Micron Technology büßten auf Wochensicht 13,8 Prozent ein (auf 70,92 USD, Einstand 46,50 USD), nachdem sich der zuständige Analyst bei Morgan Stanley negativ zu den Aktien des Speicherchipherstellers geäußert hatte. Seiner Verlautbarung nach geht der Markt für DRAM-Chips aktuell in eine spätzyklische Phase über und verliert entsprechend an Schwung. Dass der Aufschwung nicht in diesem Tempo weitergehen kann, dürfte eigentlich niemanden überraschen. Aber selbst wenn der Chipmangel jetzt seinen Höhepunkt erreicht haben sollte, dürften die Geschäfte mit Speicherchips noch eine ganze Weile sehr profitabel bleiben. Micron Technology dürfte seinen Nettogewinn nochmals verdoppeln – auf gut 12 Dollar pro Aktie im kommenden Jahr. Einfache Rechnung: Wenn es danach bei rund 12 Dollar EPS bleibt und man mangels Gewinnwachstum nur ein KGV von 8 ansetzt, ergibt sich ein angemessener Aktienkurs von 96 USD.

Die Samsung Electronics GDRs fielen um 9,2 Prozent (auf 1.264 Euro, Einstand 571 Euro). Auch hier preist der Markt damit einen Rückgang der Unternehmensgewinne in den nächsten Jahren ein, den wir in diesem Umfang nicht erwarten. Dies ist umso bemerkenswerter, als dass bei großen US-Technologie- und Internet-Konzernen für die nächsten Jahre stark steigende Unternehmensgewinne unterstellt werden.

Sorgen, der Höhepunkt der Konjunkturerholung sei bereits erreicht, belastete auch die Aktien des Rohstoffsektors. Bei Rio Tinto (-6,4 Prozent auf 56,50 GBP, Einstand 47,50 GBP) kam der Dividendenabschlag hinzu. Auch hier erscheinen die Ängste vor einem starken Gewinneinbruch in den kommenden Jahren übertrieben (KGV 5).

Aufgrund der geringen Größe der Aktienpositionen fallen die Kursverluste bei den Spezial-Pharmazeutika-Unternehmen Biofrontera (-7,8 Prozent auf 2,38 Euro, Einstand 2,86 Euro) und Formycon (-4,9 Prozent auf 52,70 Euro, Einstand 36,65 Euro) nicht stark ins Gewicht.

Welche Transaktionen gab es diese Woche?

Wie angekündigt, haben wir unsere Position Stellantis aufgestockt. Wir haben Anfang der Woche 3.000 Aktien des Automobilkonzerns zu 18,03 Euro gekauft. Unsere Position umfasste zuvor 5.000 Aktien, die bei der Fusion aus unserem Peugeot-Bestand stammten. (Einen kleinen Teilbestand hatten wir nach der Fusion verkauft.) Der durchschnittliche Einstandskurs unserer jetzt 8.000 Stellantis-Aktien steigt mit dem Zukauf auf 12,20 Euro. Die Quartalszahlen hatten unsere Fair-Value-Kalkulation bestätigt: Der jetzige Kurs ist weitgehend durch den Buchwert gedeckt. Die Jahresumsatzerlöse liegen pro Aktie bei rund 50 Euro. Daraus errechnen wir einem Bottom-Value von 35 Euro. Das geglättete Gewinnwachstum (CAGR) errechnen wir mit 13,7 Prozent, womit wir ein Kurs/Gewinn-Verhältnis von 11,3 ansetzen. Bei gut 2,30 Euro Gewinn pro Aktie (EPS) errechnet sich der Profit-Value mit 26 Euro und unser Fair Value letztendlich mit 30 Euro. Wir üblich, beziehen wir dabei nur die Analystenschätzungen bis 2022 ein. Für die Jahre ab 2023 gehen Analysten mehrheitlich von einem anhaltenden Gewinnwachstum aus – über 3 Euro EPS 2023 und sogar rund 4 Euro EPS 2024. Dies dürfte aber davon abhängen, ob es gelingt die erhofften Synergien zu realisieren und sich in den Automobilmärkten wie erhofft zu positionieren. Wenn dies gelingt, steigt der Profit-Value Richtung 50 Euro, der Bottom-Value sogar auf 70 Euro und der Fair Value (der ja das geometrische Mittel daraus ist) mithin auf knapp 60 Euro. Der Anstieg über das bisherige Rekordhoch von Juni stellt ein charttechnisches Kaufsignal dar. Stellantis hat jetzt einen Anteil von 2,25 Prozent vom Fondsvermögen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben unsere Barreserve durch den Stellantis-Zukauf wie geplant auf jetzt rund 400.000 Euro bzw. gut 6 Prozent vom Fondsvermögen reduziert. In der diesjährigen Dividendensaison (seit Anfang April) sind uns bislang 108.592,72 Euro Dividenden zugeflossen. Im Rahmen unseres Risikomanagements ziehen wir weiterhin Stopp-Marken zur Gewinnsicherung nach, jetzt im August vor allem bei solchen Aktien, wo dies im Juli noch nicht erfolgt war.

Es wäre wohl spekulativ, ohne eine entsprechende markttechnische Indikation jetzt die Barreserve stark durch Aktienverkäufe zu erhöhen. Viele Anleger sind noch nicht in dem Umfang in Aktien investiert, den ihre Strategie eigentlich vorsieht. Sie geraten durch den anhaltenden Anstieg der Aktienmärkte unter (Rechtfertigungs-) Druck und hoffen regelrecht auf gute Kaufgelegenheiten durch Kursverluste. Auch bei den laufenden Berichten von Aktienfondsmanagern fällt auf, dass viele erklären, höhere Barreserven zu halten, weil sie Kursrückschläge spätestens im September und Oktober für Käufe nutzen wollen. Auch wenn das saisonale Muster mehr Volatilität erwarten lässt, bedürfte es dafür wohl handfester Gründe.

———————————————————————————————————