Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

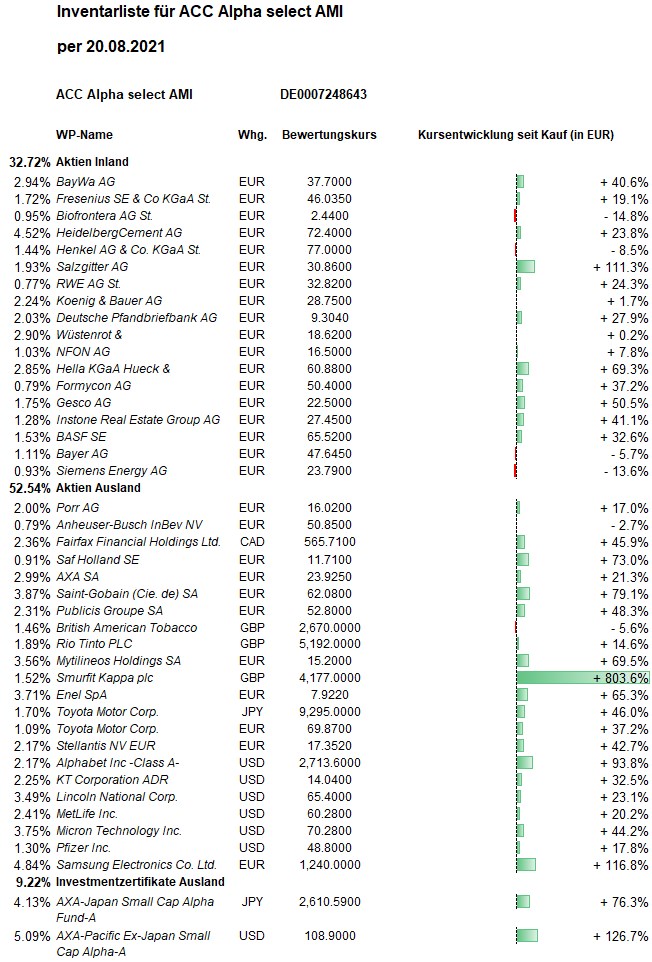

Hier die Inventarliste vom 20.08.2021

als JPG

Wochenkommentar KW 33/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Nachdem das Protokoll der vergangenen Notenbanksitzung in den USA veröffentlicht wurde, kreisten die Sorgen der Aktienanleger vor allem um die Frage, wann und in welchem Umfang die Fed ihre bislang sehr lockere Geldpolitik ändert. Hinzu kam die Befürchtung, die Ausbreitung der Delta-Variante des Corona-Virus könne weitere Shutdowns erfordern. Der Dow Jones verringerte seinen Wochenverlust am letzten Handelstag der Woche auf etwas mehr als ein Prozent. Auch der DAX verlor auf Wochensicht gut ein Prozent, während beim Euro-STOXX-50 sogar ein Wochenverlust von fast zwei Prozent erblieb.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 31,40 Euro errechnet. Auf Wochensicht ergibt sich ein Rückgang um 79 Cent bzw. 2,45 Prozent. Das Plus seit Jahresbeginn beträgt jetzt 16,7 Prozent gegenüber dem Durchschnitt der weltweit anlegenden Aktienfonds mit 16,4 Prozent (Quelle: Fondsweb). Über den rollenden Ein-Jahres-Zeitraum verringert sich das Plus beim ACC Alpha select um 0,6 Prozentpunkte auf +31,8 Prozent. Der Durchschnitt vergleichbarer Aktienfonds sinkt über 12 Monate stärker, nämlich nur um 1,1 Prozentpunkte auf +27,7 Prozent, womit unser Vorsprung über diesen Zeitraum in dieser Woche von 3,6 um 0,5 auf 4,1 Prozentpunkte vergrößert. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +64,6 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +129,5 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 409 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Eine Rückkehr der Investoren zu den als „defensiv“ geltenden Versorger-Aktien war nur eine Frage der Zeit. In dieser Woche stiegen ENEL um 1,4 Prozent (auf 8,00 Euro, Einstand 4,77) und RWE sogar um 7,0 Prozent (auf 33,59 Euro, Einstand 26,36 Euro). Die Investmentbank JPMorgan schraubte das Kursziel für die RWE-Aktien gleich um 10 Euro auf 47,50 Euro nach oben. Noch optimistischer ist Goldman Sachs mit einem Kursziel von 50,50 Euro. „Die deutschen Strompreise sind in diesem Jahr um 65 Prozent auf 80 Euro je Kilowattstunde gestiegen“, argumentierte der JPMorgan-Analyst. Zwar seien zugleich auch die Preise für CO2-Zertifikate gestiegen, hier habe sich RWE aber in großem Stil abgesichert. Besonders abhängig von den Marktpreisen für Strom sei das Geschäft mit erneuerbaren Energien. Das sei auch der Hauptgrund für seine höheren Schätzungen für dieses Jahr, in dem der Konzern den Markt voraussichtlich positiv überraschen dürfte.

Italiens Energiekonzern ENEL hat eine Vereinbarung über den Erwerb der ERG Hydro und ihres Portfolios an Wasserkraftwerken für 1,04 Milliarden Euro unterzeichnet. Damit erhöht der Konzern seine installierte Kapazität an erneuerbaren Energien in Italien. Die Transaktion mit dem Mutterkonzern ERG Power Generation SpA basiere auf einem Unternehmenswert von einer Milliarde Euro. Die Akquisition werde mit dem Cashflow aus der laufenden Geschäftstätigkeit und der bestehenden Verschuldungskapazität bezahlt. ERG Hydro besitzt ein Portfolio von Wasserkraftwerken mit einer installierten Leistung von 527 Megawatt, bestehend aus 19 Wasserkraftwerken und sieben Kleinstwasserkraftwerken. Das Unternehmen verfügt außerdem über sieben große Staudämme und vier Stauseen. Die Transaktion soll Anfang 2022 abgeschlossen werden, wodurch sich die installierte Wasserkraftkapazität in Italien auf etwa 13 Gigawatt und die Gesamtkapazität an erneuerbaren Energien auf etwa 14,5 Gigawatt erhöht. Gegenüber unserer Fair-Value-Kalkulation aus dem Jahr 2019 hat sich die Zahl der ENEL-Aktien nicht wesentlich verändert: 10,16 Milliarden. Bei einem Aktienkurs von 8 Euro errechnet sich also ein Börsenwert von 81,3 Mrd. Euro. Allerdings ist der Buchwert in dieser Zeit nicht gewachsen, sondern sogar gesunken: Wir setzen jetzt 3,16 Euro nach damals 3,48 Euro an, was bei der Berechnung des Bottom-Value den Wert nach unten zieht. Bei den Umsatzerlösen befindet sich der auch außerhalb Italiens aktive Stromversorger aber auch Wachstumskurs: Sie dürften in diesem Jahr bei ca. 71,4 Mrd. Euro liegen und bis 2024 auf 79 Mrd. Euro wachsen. Während der Nettogewinn für 2018 danach noch nach oben revidiert werden konnte, haben wir die EPS-Werte für 2019 und 2020 nach unten korrigiert. Bemerkenswerterweise dürfte unsere im Jahr 2019 vorgenommene Gewinnschätzung für 2021 aber der Realität sehr nahekommen: Der Mittelwert der von uns angesetzten EPS-Werte lag bei 0,52 Euro. Jetzt kalkulieren wir mit 0,53 Euro. Für die Jahre 2022 bis 2024 rechnen wir jetzt mit 0,55 Euro, 0,62 Euro und 0,63 Euro. Konservativ verdichten wir dies jetzt zu 0,51 Euro, dürfen aber davon ausgehen, dass dieser Wert in den nächsten zwei Jahren auf ungefähr 0,62 Euro steigen wird. Das geglättete Gewinnwachstum (CAGR) errechnet sich jetzt mit 10,3 Prozent. Es wird sich aber voraussichtlich auf 6,2 Prozent abschwächen. Damit wird der jetzt noch angemessene Multiplikator von 12,6 auf 10,6 sinken. Als ProfitValue errechnet sich eine recht enge Spanne von 6,40 bis 6,60 Euro. Bei gut 7 Euro Umsatz pro Aktie erreicht der konservativ gerechnete Bottom-Value 6,29 Euro und der Fair Value 6,34 Euro. Ist die damals deutlich unterbewertete Aktie (unser durchschnittlicher Einstand nur 4,77 Euro) inzwischen also überbewertet? Für neue Käufe ist die Aktie fundamental nicht attraktiv genug, legt man aber die erwarteten Umsatzerlöse und die daraus in zwei, drei Jahren erzielbaren Gewinne zugrunde, ergibt sich eine Indikation von über 10 Euro für die ENEL-Aktie und ein hochgerechneter Fair Value von 8,40 Euro. Damit erscheint die Aktie gut haltenswert.

Gegen den Trend gewannen GESCO-Aktien 4,7 Prozent auf 22,50 Euro (Einstand 14,91 Euro). Anlässlich der positiven Geschäftsentwicklung der Unternehmen der Gruppe im ersten Halbjahr 2021 sowie der Erwartungen für den restlichen Jahresverlauf hat der Vorstand die Zielbandbreiten für Umsatz und Ergebnis 2021 angehoben. Die ursprüngliche Prognose von Ende April 2021 sah einen Konzernumsatz in der Bandbreite von 445 bis 465 Mio. Euro sowie einen Konzernjahresüberschuss nach Anteilen Dritter in der Bandbreite von 16,5 bis 18,5 Mio. Euro vor (beide Zielbandbreiten vor M&A-Aktivitäten und ohne Veränderung des Konsolidierungskreises). Nunmehr erwartet GESCO auf Konzernebene für das Geschäftsjahr 2021 einen Konzernumsatz in der Bandbreite von 465 bis 485 Mio. Euro sowie einen Konzernjahresüberschuss nach Anteilen Dritter in der Bandbreite von 20 bis 22 Mio. Euro (ebenfalls ohne M&A-Aktivitäten und ohne Veränderung des Konsolidierungskreises). Die Veröffentlichung der Geschäftszahlen für das erste Halbjahr 2021 steht unmittelbar bevor.

British American Tobacco (BAT) gewannen gegen den Trend immerhin 1,0 Prozent (auf 27,16 GBP, Einstand 28,18 GBP). Der Buchwert liegt mit rund 29 GBP pro Aktie sogar etwas höher. Dabei zeichnet sich das Geschäft durch Konjunkturunempfindlichkeit und stetiges Gewinnwachstum aus. Sogar im Corona-Jahr 2020 stieg der Gewinn gegenüber 2019 (von 2,50 auf 2,80 GBP pro Aktie). In diesem Jahr dürften es 3,20 GBP und im nächsten Jahr rund 3,50 GBP werden. Das geglättete Gewinnwachstum errechnet sich mit gut 8 Prozent. Bei einem angemessenen KGV von 13,1 errechnen wir den Profit-Value jetzt mit 43,50 GBP. Der Umsatz pro Aktie liegt nur zwischen 11 und 12 GBP, aber die darauf erzielte Nettomarge um 30 Prozent! Damit errechnet sich ein Bottom-Value von rund 30 GBP und ein Fair Value von 36 GBP.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Von unseren größeren Positionen erlitten der Nebenwertefonds für asiatische Nebenwerte, ferner HeidelbergCement, Lincoln National und Toyota Motor überproportionale Kursverluste, was den stärkeren Rückgang unseres Anteilswertes in dieser Woche begründet.

Die chinesischen Börsen litten unter den harten Regulierungsmaßnahmen Pekings, die Investoren verschreckte. Der Anteilswert des AXA Rosenberg Asia Pacific ex Japan Small Cap Alpha Fund verlor in dieser Woche 4,5 Prozent auf 106,71 USD (Einstand mit Transaktionskosten 51,63 USD). Die Regulierungsmaßnahmen tangieren allerdings nur die wenigsten der 329 verschiedenen Aktienpositionen im Portfolio des Fonds. Im Gegenteil: Weil die Maßnahmen Pekings vor allem den großen (Internet-) Konzernen (darunter Firmen wie Alibaba und Tencent) gelten, dürften etliche kleinere Unternehmen sogar von den Maßnahmen profitieren, wenn eine Dominanz wenige großer Internet-Firmen verhindert werden kann. Aber nur 10,2 Prozent des Asia-Pacific-Fonds entfielen am 30. Juni, also vor den hohen Kursverlusten, auf Aktien aus der Volksrepublik China, 4,4 Prozent auf Hongkong. Höher gewichtet sind Taiwan (21,8 Prozent), Australien (20,6 Prozent), Südkorea (15,6 Prozent) und Indien (14,6 Prozent). Weil der Fonds die günstig bewerteten zyklischen Branchen übergewichtet, kommt das Kurs/Gewinn-Verhältnis im Schnitt auf günstige 7,0 und das Kurs/Buchwert-Verhältnis auf 0,99. Mit einem Wertzuwachs von jetzt +19,0 Prozent gehört der Fonds im laufenden Jahr zu den besten 10 Prozent der Asien/Pacific-Fonds.

Unter Druck gerieten auch an den westlichen Börsen Aktien, die als konjunkturabhängig gelten, weil die Angst eingepreist wird, das Wirtschaftswachstum habe seinen Höhepunkt erreicht und könne rasch sinken. Von unseren großen Positionen traf dies insbesondere HeidelbergCement, die 5,7 Prozent auf 72,30 Euro verloren (Einstand 58,39 Euro). In diesem speziellen Fall übersieht die Börse aber u.E., dass HeidelbergCement ein Profiteur der erhöhten staatlichen Infrastrukturausgaben sein wird. Erst in der Vorwoche hatte der US-Senat das Infrastrukturprogramm von Präsident Joe Biden im Volumen von einer Billion US-Dollar genehmigt. Zustimmung kommt auch aus den Reihen der Republikaner. Die ursprünglich noch deutlich höheren Pläne wurden vor allem im Bereich Elektromobilität gekürzt, was HeidelbergCement nicht betrifft. Zudem hat HeidelbergCement gerade mit der ersten Tranche des angekündigten Aktienrückkaufprogramms begonnen. Bis spätestens 31. Januar 2022 sollen eigene Aktien bis zu einem Gesamtkaufpreis von 300 bis 350 Millionen Euro über die Börse erworben werden. Insgesamt hat das angekündigte Aktienrückkaufprogramms ein Volumen von bis zu einer Milliarde Euro und soll bis Ende September 2023 laufen.

Die Aktie von Lincoln National verlor in dieser Woche 6,5 Prozent (auf 65,81 USD, Einstand 45,65 USD). Allein in der Vorwoche war die Aktie um 4,5 Prozent gestiegen, so dass sie anfällig für Gewinnmitnahmen war. Zuletzt fehlte es an der Unterstützung durch einen Anstieg der Kapitalmarktzinsen. Die Rendite für zehnjährige US-Staatsanleihen fiel vom 12. August bei 1,37 Prozent auf zuletzt 1,26 Prozent. Das Unternehmen gab bekannt, eine Quartalsdividende von 42 US-Cents auszuschütten. Der Stich- und damit Abschlagstag liegt aber erst dem üblichen Rhythmus folgend im Oktober und die Auszahlung der Quartalsdividende erfolgt am 1. November 2021. Auf das Jahr hochgerechnet werden 1,68 US-Dollar an die Investoren ausgeschüttet. Das entspricht beim derzeitigen Aktienkurs von 65,81 US-Dollar einer Dividendenrendite von 2,55 Prozent.

Toyota Aktien verloren 8,0 Prozent (auf 70,51 Euro, Einstand 50,00 Euro). Der japanische Automobilkonzern kündigt an, seine Produktion in Japan im September um 40 Prozent zu verringern. Grund ist das Wiederaufleben der Covid-19-Infektionen durch die Delta-Variante, die die Chip-Produktion in Südostasien behindert und den Chipmangel verschärft. Toyota war bislang aufgrund eigener Lagerbestände und engerer Beziehungen zu den Zulieferern besser als andere Automobilkonzerne durch die Krise gekommen. Nun müssen aber Chipzulieferer aus Südostasien, insbesondere aus Malaysia, aufgrund von Covid-19-Infektionen ihre Produktionsmengen und Lieferungen an Toyota kürzen.

Die Hiobsbotschaften belasteten auch die Aktienkurse anderer Automobilhersteller. So verloren Stellantis-Aktien 7,7 Prozent (auf 17,15 Euro, Einstand 12,20 Euro). Der Multimarken-Autokonzern hatte unlängst seine Prognose einer bereinigten operativen Umsatzrendite von rund 10 Prozent daran geknüpft, dass sich die Lieferengpässe bei Halbleitern nicht weiter verschärften. Deshalb löste die Nachricht von Toyota hier besonders Ängste aus. Der fusionierte Konzern verbuchte im ersten Halbjahr nach eigenen Angaben eine bereinigte Marge von 11,8 Prozent. Der Umsatz wuchs im gleichen Zeitraum auf Pro-forma-Basis um 46 Prozent auf 75,3 Milliarden Euro. Allerdings war das zweite Quartal 2020 vom ersten Lockdown in der Corona-Pandemie betroffen, als Fabriken zur Eindämmung des Virus stillstanden. Der bereinigte operative Gewinn belief sich jetzt auf 8,6 Milliarden Euro, wovon unter dem Strich ein Nettogewinn von gut 5,9 Milliarden Euro verblieb. Die Wachstumserwartungen für die einzelnen Märkte wurden bestätigt, lediglich in Nordamerika wurde das Ziel um 2 Punkte auf 10 Prozent hochgeschraubt.

Der Eisenerzpreis fiel seit Mitte Juli von rund 220 Dollar auf zuletzt rund 160 Dollar pro Tonne, was Bergbaukonzerne wie Rio Tinto aber auch Stahlproduzenten wie Salzgitter deutlich belastete: Prozentual den höchsten Rückschlag erlitten wir in dieser Woche mit Salzgitter: -10,4 Prozent (auf 30,76 Euro, Einstand 14,58 Euro). Unseren Bestand in Rio Tinto (-7,5 Prozent auf 52,26 GBP, durchschnittlicher Einstand 47,50 GBP) haben wir sicherheitshalber halbiert (siehe Transaktionen).

BASF-Aktien verloren als konjunkturabhängiger Wert in dieser Woche 6,4 Prozent (auf 64,77 Euro, Einstand 40,30 Euro). Die Zahl der Aktien beträgt unverändert 918,48 Millionen. Beim Buchwert hatten wir in den vergangenen Jahren mit rund 32 Euro pro Aktie kalkuliert. Jetzige Rechnungen sehen diesen Wert eher bei 39 bis 40 Euro. Analysten erwarten bis 2024 gar einen Anstieg auf fast 50 Euro. Wir heben den Buchwert in unserer Kalkulation jetzt vorsichtig auf gut 37 Euro an. Im Jahr 2017 hatte der Konzern gezeigt, dass er sich bei konjunkturellem Aufwind in eine Gewinnmaschine verwandelt. Damals stand am Ende ein Nettogewinn von 6,62 Euro pro Aktie unter Strich. Dieses Niveau konnte 2018 nicht gehalten werden und unter dem Eindruck der kurzen, aber heftigen Corona-Rezession 2020 entstand ein Verlust von 1,54 Euro pro Aktie. In diesem Jahr dürfte die Gewinnentwicklung aber an 2017 erinnern. Wir rechnen mit gut 6 Euro Gewinn pro Aktie. Die Analysten gehen davon aus, dass auch diesmal dieses Niveau im Folgejahr nicht gehalten werden kann. Auch wir setzen sicherheitshalber für 2022 jetzt „nur“ 5,36 Euro an und damit als verdichteten EPS-Wert nur 4,49 Euro pro Aktie. Für den Profit-Value ist nun entscheidend, welches KGV man für angemessen hält. Wenn man den Anstieg des Gewinns auf rund 6 Euro pro Aktie nur als Rückkehr zu dem Niveau wertet, das schon vor vier Jahren erreicht worden war und davon ausgeht, dass es in den kommenden Jahren bestenfalls bei dieser Größenordnung bleibt, gibt unser Modell als Profit-Value nur 34 Euro an. Blendet man das Verlustjahr aus und legt die (unsicheren) Schätzungen für 2023 und 2024 zugrunde, errechnet sich der Profit-Value mit 71 Euro. Der Bottom-Value beträgt aber schon jetzt 66 Euro. Er würde bei den gleichen Annahmen in den nächsten zwei Jahren sogar auf 112 Euro steigen. Der vorsichtig auf Basis der jetzt greifbaren Werte kalkulierte Fair Value der BASF-Aktie liegt nur bei 47 Euro, steigt aber auf Basis der (mit Risiken behaftetem) Prognosen auf 89 Euro. Insgesamt ergibt sich der Eindruck einer weitgehend angemessen bewerteten Aktie mit Potenzial, die es verdient, gehalten und beobachtet zu werden.

Welche Transaktionen gab es diese Woche?

Unsere sehr kleine Bayer-Position haben wir aufgestockt: Wir haben 800 Bayer-Aktien zu 47,31 Euro gekauft. Dadurch ist unser Bestand auf 1.500 Aktien gewachsen. Unser durchschnittlicher Einstandspreis konnte von 53,95 auf 50,41 Euro verbilligt werden. Bayer hat in Amerika ein drittes Berufungsverfahren im Streit um das Unkrautvernichtungsmittel Glyphosat verloren. Ein Gericht in San Francisco bestätigte sein Urteil, dass Bayer für die Krebserkrankungen eines amerikanischen Paares haften und 86,7 Millionen Dollar zahlen muss. Insgesamt machten in den USA bis dato rund 125.000 Kläger Glyphosat für ihre Krebserkrankungen verantwortlich. Mit einem Großteil der Kläger konnte sich das Unternehmen im letzten Jahr auf einen 9,6 Milliarden Dollar teuren Vergleich einigen. Für zukünftige Klagen stellte Bayer schon im letzten Jahr weitere zwei Milliarden Euro bereit. Nachdem ein amerikanisches Gericht den von Bayer zuvor vorgeschlagenen Lösungsmechanismus abgelehnt hatte, erhöhte das Unternehmen die Rückstellungen im zweiten Quartal 2021 um rund vier Milliarden Dollar. Bayer erhöhte seine Prognose für 2021 und erwartet nun ein bereinigtes operatives Ergebnis zwischen 10,6 und 10,9 Milliarden Euro – das sind 100 Millionen mehr als zuvor prognostiziert. Trotz der Glyphosat-Belastungen erscheint die Bayer-Aktie langfristig unterbewertet. Unser Fair Value steigt in der (mit höheren Prognoseunsicherheiten behafteten) Projektion von jetzt 57 Euro in zwei Jahren auf 75 Euro.

Im Rahmen unseres Risikomanagements haben wir unser Bestand im Bergbaukonzern Rio Tinto halbiert. Hintergrund sind die Ängste um die Weltkonjunktur, die beim Eisenerzpreis und beim Aktienkurs eine stärkere Korrektur auslösten. Bekanntlich verringern wie im Rahmen unserer Strategie Aktienpositionen, die in einen weiterreichenden Abwärtstrend zu geraten drohen. Der Verkauf erfolgte an der London Stock Exchange zu 51,97 GBP, womit wir gegenüber unserem durchschnittlichen Einstandspreis von 47,50 GBP (47,93 GBP mit Transaktionskosten) noch einen Kursgewinn 9,4 Prozent realisieren.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben unsere Barreserve durch den Bayer-Zukauf zunächst auf rund 355.000 Euro bzw. 5,5 Prozent vom Fondsvermögen reduziert. Dabei steht die Gutschrift aus dem Teilverkauf von Rio Tinto noch aus, wodurch die Barreserve wieder auf rund 6,4 Prozent steigt.

Es liegt in der menschlichen Natur, lieber Aktien mit Gewinnen als mit Verlusten zu verkaufen. Ein realisierter Gewinn kann nicht mehr verloren gehen und wird als Erfolg verbucht. Einen Verlust zu realisieren wäre umgekehrt ein Eingeständnis, etwas falsch gemacht zu haben. Der Verlust wäre endgültig. Ein Fehler, ein Misserfolg. Deshalb regiert hier oft „das Prinzip Hoffnung“: Kursverluste werden ausgesessen in der Hoffnung, dass irgendwann zumindest der Einstandskurs wieder erreicht wird. Es entsteht ein sogenannter „Ankereffekt“: eine starke Orientierung am Kaufkurs. Dieser Effekt verleitet zu Fehlentscheidungen, denn er macht ein Datum aus der Vergangenheit zur entscheidungsrelevanten Größe. Kursgewinne oder -verluste aus der Vergangenheit sollten aber als „sunk costs“ keine Rolle mehr spielen: Wenn ein Aktienkurs von heute an um 10 Prozent steigt, sind das 10 Prozent vom heute gebundenen Kapital – egal, ob sich dieser Kursanstieg in der Gewinn- oder Verlustzone abspielt. Bei uns werden Kursgewinne und -verluste jeden Tag sofort in den Anteilswert umgerechnet. Allerdings ist die Vergangenheitsorientierung der Anleger einer der wichtigste Grund dafür, dass charttechnische Analysen häufig funktionieren: Anleger speichern die Kurse der Vergangenheit und machen sie zur Basis ihrer Bewertung, wann eine Aktie „hoch“ und wann eine Aktie „tief“ steht. Wer dagegen eine einfache fundamentale Rechnung zur Grundlage dieser Beurteilung macht, kommt häufig zu anderen Ergebnissen. Das zeigte gerade diese Woche: Die Aktienkurse von Lincoln National und Rio Tinto standen besonders unter Druck, obwohl die Aktien mit Kurs/Gewinn-Verhältnissen um 6 sehr niedrig bewertet sind. Wer nur fundamentale Ansätze verwendet, setzt im Ergebnis eine antizyklische Strategie um, die Nerven und einen langen Anlagehorizont erfordert, Verluste auszusitzen, während mit anderen Aktien Gewinne möglich wären. Wer dagegen nur prozyklisch auf Momentum, Aufwärtstrends und relative Stärke setzt, muss auf der Hut sein, nicht mit überbewerteten Aktien Opfer eines plötzlichen Trendbruchs zu werden. Privat mag man als Anleger die passende Strategie finden. Als Investmentclub ist unsere Strategie auch immer ein Kompromiss, um Extreme zu vermeiden. Die Kombination von antizyklischer Aktienbewertung und charttechnischem Timing bietet gute Chancen, unterbewertete Aktien in beginnenden Aufwärtstrends zu kaufen.

———————————————————————————————————