Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

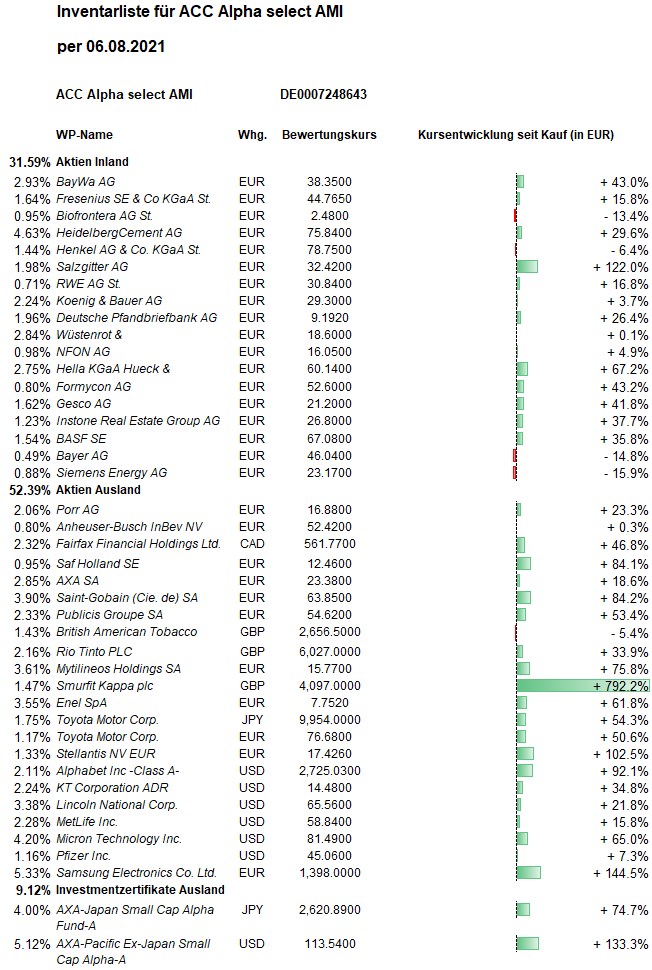

Hier die Inventarliste vom 06.08.2021

als JPG

Wochenkommentar KW 31/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Während sich einzelne Aktienkurse meist unter dem Eindruck der Quartalsergebnisse und Geschäftsausblicke stark bewegten, setzte sich die positive Tendenz der großen Aktienindizes unterm Strich fort. Der starke Anstieg der Beschäftigung in den USA begünstigte zyklische Aktien gegenüber Technologiewerten. Der Dow Jones beendete die Woche mit einem Anstieg von 0,8 Prozent mit einem neuen Rekord. Der Euro-STOXX-50 erreichte mit einem Wochengewinn von 2,1 Prozent ein neues 10-Jahres-Hoch. Der DAX lief mit einem Wochenplus von 1,4 Prozent bis nah an seinen Rekordstand aus Juli heran.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 32,05 Euro errechnet. Dies ist auf Wochensicht ein Anstieg um 44 Cent bzw. 1,4 Prozent. Darin sind, wie üblich, die Kursveränderungen vom Freitag noch nicht enthalten (diesmal Kursgewinne von knapp 20.000 Euro). Das Plus seit Jahresbeginn beträgt jetzt 16,8 Prozent, womit wir aufgrund der jüngst wieder besseren Performance von Value- gegenüber Growth-Aktien unseren Vorsprung auch vor dem Fondsdurchschnitt wieder vergrößern konnten. Über den rollenden Ein-Jahres-Zeitraum steigt das Plus beim ACC Alpha select jetzt auch aufgrund eines weiterhin positiven Basiseffektes um 3,9 Prozentpunkte auf +36,0 Prozent. Der Durchschnitt vergleichbarer Aktienfonds verbessert sich über 12 Monate nur um 0,1 Prozent auf +29,2 Prozent, womit sich unser Vorsprung über diesen Zeitraum die zweite Woche in Folge wieder deutlich vergrößert – von 3,0 auf 6,8 Prozentpunkte. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +68,0 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +134,3 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 419 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die beiden Aktien der großen Speicherchiphersteller verzeichneten in dieser Woche Kursgewinne und trugen aufgrund ihrer hohen Gewichtung neben der ebenfalls großen Position Saint-Gobain am meisten zum Anstieg des Anteilswertes bei: Die Samsung Electronics GDRs stiegen um 5,5 Prozent (auf 1.392 Euro, Einstand 571 Euro). Dass Samsung trotz der Kursvervielfachungen in den vergangenen Jahren unterbewertet ist, kann man im Lichte der jüngst vorlegten Quartalsergebnisse kaum leugnen (siehe Vorwochenbericht).

Nach der schon in der Vorwoche beobachtete Stabilisierung setzten die Aktien von Micron Technology ihre fundamental ebenfalls gut begründete Kurserholung fort: Diese Woche +5,7 Prozent auf 82,00 USD (Einstand 46,50 USD).

Die Aktie von Saint-Gobain setzte ihre Kursrallye diese Woche fort: +6,1 Prozent auf 63,94 Euro (Einstand 34,49 Euro). Die vor einer Woche veröffentlichten Quartalszahlen wurden offenbar sehr positiv aufgenommen. Die Umsatzerlöse stiegen in den drei Monaten auf 11,18 Mrd. Euro. Die Aktie hat den von uns kalkulierten Fair Value jetzt überschritten, aber kurzfristig gilt „The trend is your friend.“

Erfreulich ist die Kurserholung bei einer Reihe von Finanzwerten: Lincoln National, USA, stiegen in dieser Woche um 9,3 Prozent (auf 67,36 USD, Einstand 45,65 USD), Fairfax Financial, Kanada, stiegen um 7,5 Prozent (auf 565 CAD, Einstand 396 CAD CAD) und AXA, Frankreich, um 8,2 Prozent (auf 23,68 Euro, Einstand 19,62 Euro).

Den größten prozentualen Anstieg verzeichnen wir in dieser Woche bei Stellantis: Der Aktienkurs des Automobilkonzerns stieg um 10,1 Prozent auf 17,83 Euro (Einstand 8,70 Euro). Auch hier wurden die Quartalszahlen positiv aufgenommen. Die Umsatzerlöse verdreifachten sich auf 38,31 Milliarden Euro. Das entspricht ziemlich genau einem Viertel des von uns für das Gesamtjahr (vier Quartale) angesetzten Umsatzes von 154 Mrd. Euro. Auch die sich jetzt abzeichnende Größenordnung von 50 bis 60 Cent Gewinn pro Aktie und Quartal passt zu unserer bisherigen Kalkulation, wo wir den verdichteten Gewinn pro Aktie mit 2,31 Euro für dieses Jahr ansetzen. Nächstes Jahr sollte dann ein knapp 20prozentiger Gewinnanstieg auf 2,85 Euro pro Aktie möglich sein. Damit errechnet sich aktuell ein ProfitValue von 26 Euro und ein Fair Value von 30 Euro. Wir werden unsere jetzt erst 1,3 Prozent vom Fondsvermögen ausmachende Position angesichts dieser immer noch hohen Unterbewertung und des jetzt entstandenen charttechnischen Kaufsignals zu Beginn der kommenden Woche aufstocken.

SAF Holland erholten sich diese Woche um 6,9 Prozent (auf 12,55 Euro, Einstand 6,75 Euro).

Bei Pfizer erwies sich das Kaufsignal, auf das hin wir zu 41,62 USD eingestiegen waren, als richtig, denn die Aktien stieg seitdem, also die zweite Woche in Folge, überdurchschnittlich, jetzt um 5,3 Prozent (auf 45,07 USD).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gebremst wurde der Anteilswert in dieser Woche von Allianz, wo wir sicherheitshalber unsere Restposition verkauft haben (siehe unten: Transaktionen).

Größere Kursrückgänge verzeichneten wir ansonsten nur bei einigen kleineren Aktienpositionen:

Kaum ins Gewicht fällt der Rückgang bei Bayer (-6,5 Prozent auf 47,02 Euro, Einstand 53,95 Euro), weil es sich um eine sehr kleine Position handelt (0,5 Prozent vom Fondsvermögen). Hohe Kosten und negative Wechselkurseffekte haben das Ergebnis stärker als erwartet belastet. Für bis zu zwei Milliarden US-Dollar übernimmt Bayer das auf die Analyse krankmachender Proteine spezialisierte US-Biotechunternehmen Vividion Therapeutics. Langfristig sollte der Konzern von den Akquisitionen zur Stärkung der Pharmasparte profitieren. Dazu baute das Unternehmen unlängst eine Plattform für die Entwicklung von Gen- und Zelltherapien auf. Neben neuen Krebsmedikamenten und Herz-Kreislauf-Mitteln soll das helfen, das Wachstum nach der 2024 erwarteten Umsatzdelle wieder anzutreiben. So werden in verschiedenen Ländern nach und nach die Patente für den Gerinnungshemmer Xarelto und das Augenmedikament Eylea auslaufen. Im abgelaufenen Quartal trugen diese noch maßgeblich zum Wachstum der Pharmasparte auf 4,5 Milliarden Euro bei. Auch das Geschäft mit rezeptfreien Medikamente (Sparte „Consumer Health“) wuchs deutlich. Im Agrargeschäft ging es von April und Juni auf gut 5 Milliarden Euro nicht ganz so stark nach oben. Insgesamt wuchs der Umsatz des Bayer-Konzerns im zweiten Quartal auf knapp 10,9 Milliarden Euro. Allerdings fiel der operative Gewinn (bereinigtes Ebitda) auf knapp 2,6 Milliarden Euro. Aufgrund hoher Rückstellungen, auch wieder für Glyphosat-Schadensersatzleistungen, steht unterm Strich sogar ein Quartalsverlust von 2,3 Milliarden Euro. Unsere Umsatzschätzung von bislang 41,5 Mrd. Euro für dieses Jahr revidieren wir unter dem Eindruck des Ausblicks von „etwa 44 Milliarden“ auf 42,75 Mrd. Euro nach oben. Die Gewinnschätzung muss aber wohl nach unten revidiert werden: Die EPS-Schätzung für dieses Jahr sinkt von 5,35 auf 4,45 Euro und für 2022 von 6,34 auf 5,76 Euro. An unserer Fair Value-Kalkulation ändert das wenig: Der BottomValue beträgt 49 Euro, der Fair Value aber immerhin 57 Euro. Wenn die relativ schwache charttechnische Unterstützung bei 46 Euro hält, könnte der Bayer-Aktienkurs endlich einen Boden gefunden haben. Die nächste, stärkere Unterstützung liegt bei 40 Euro. Langfristig hat die Aktie Erholungspotenzial, auf Basis der jetzigen Zahlen auch bis 75 Euro, also das Kursniveau von Anfang 2020.

Die Kursschwäche bei Biofrontera (diese Woche -4,4 Prozent auf 2,58 Euro) haben wir genutzt, um die kleine Position planmäßig aufzustocken (siehe unten: Transaktionen).

Welche Transaktionen gab es diese Woche?

Vollständig verkauft haben wir Allianz. Die 500 Aktien wurden aufgrund der Verletzung des strategischen Stoploss im Rahmen unseres Risikomanagements nun zu 191,20 Euro verkauft. Damit haben wir gegenüber unserem durchschnittlichen Einstandskurs von 172,32 Euro noch einen Kursgewinn von 11,0 Prozent realisiert. Gegenüber unserem Zukauf zu 194,50 Euro im vergangenen November haben wir allerdings einen kleinen Kursverlust von 1,7 Prozent erlitten. Nach Klagen und einer Untersuchung der Wertpapieraufsichtsbehörde SEC hat nun auch das US-Justizministerium (DoJ) eine Untersuchung in Zusammenhang mit den sogenannten Structured Alpha Fonds eingeleitet. Die Fonds der Allianz-Tochter Allianz Global Investors (AGI) waren Anlegern in den USA mit dem Versprechen verkauft worden, die Marktschwankungen abzufangen und den Aktienindex zu schlagen. Im Corona-Crash scheiterten die Fonds aber so spektakulär, dass zwei der Fonds geschlossen wurden. Die anderen wiesen Verluste in Höhe von 97 Prozent aus. Die betroffenen Anleger sind neben Privatinvestoren auch mehrere amerikanische Pensionsfonds, allen voran der Arkansas Teacher Retirement Fund (ATRS). Die Lehrer-Pensionskasse und andere institutionelle Investoren klagen auf Schadensersatz (ATRS alleine 800 Mio. USD). In Summe belaufen sich die Forderungen mittlerweile auf fast sechs Milliarden Dollar. Weitere Klagen sind nicht auszuschließen, zumal Privatanleger Sammelklagen einreichen könnten. Sowohl das Allianz-Management als auch Analysten können deshalb den Schaden zum jetzigen Zeitpunkt nicht abschätzen. Rechnet man die jetzt schon bestehenden Schadensersatzforderungen von 6 Mrd. USD auf die 412,05 Mio. Allianz Aktien um, sind das rund 14,50 Dollar pro Aktie, also rund 12 Euro. Der Aktienkurs fiel nach dem Bekanntwerden von 210 auf zuletzt 198 Euro, also um diese 12 Euro. Der Kursrückgang preist damit nur den wohl absehbaren Schaden ein, aber weder weitere Schadensersatzforderungen noch den Reputationsschaden.

Im Rahmen unseres Risikomanagements haben wir zudem unsere Position in AB InBev halbiert. Die Ergebnisse des zweiten Quartals waren in der vergangenen Woche bekanntlich mit Enttäuschung aufgenommen worden. Wir haben nun 1.000 Aktien zu 52,8021 Euro verkauft, knapp oberhalb unseres durchschnittlichen Einstandskurses von 52,13 Euro (realisierter Kursgewinn 1,3 Prozent). Hier wird man beobachten müssen, ob sich die gestiegenen Rohstoff- und Marketingkosten in höhere Einnahmen umsetzen lassen. Eine Neukalkulation unseres Fair Value werden wir zeitnah vornehmen.

Die anhaltende Kursschwäche bei Biofrontera (diese Woche -4,4 Prozent auf 2,58 Euro, durchschnittlicher Einstand bisher 2,926 Euro) haben wir für einen weiteren kleinen Zukauf nutzen können: Mit Limit 2,50 Euro konnten wir 3.000 Biofrontera-Aktien kaufen. Unsere Position wächst damit auf 25.000 Aktien und unser durchschnittlicher Einstandspreis sinkt von 2,926 auf 2,862 Euro (ohne Einrechnung zwischenzeitlich realisierter hoher Kursgewinne).

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Mit den Verkäufen von Allianz und AB InBev haben wir unsere Barreserve (trotz des kleinen Biofrontera-Zukaufs) um gut 140.000 Euro auf jetzt 467.084 Euro bzw. von 5,1 auf 7,1 Prozent vom Fondsvermögen erhöht. Davon setzen wir in der kommenden Woche knapp 54.000 Euro für den Zukauf von Stellantis ein, wodurch die Barreserve auf gut 410.000 Euro bzw. 6,3 Prozent vom Fondsvermögen fallen wird. Taktische Transaktionen im Rahmen der übergeordneten Strategie: Schlechtes Momentum reduzieren (Allianz, AB InBev) und gutes Momentum erhöhen (Stellantis).

Informationen zum Fonds „ACC Alpha select“

Der Fonds „ACC Alpha select“, der die Strategie unseres Investmentclubs spiegelt, wechselt Ende Oktober von der Investmentgesellschaft Ampega zur Investmentgesellschaft Axxion in Luxemburg. Hintergrund für den Wechsel ist die Kostensituation, die wir dadurch verbessern können. Die Fondsgesellschaft Ampega kann nach eigenen Aussagen den Mehraufwand, den der Fonds verursacht, aufgrund des kleinen Fondsvermögens auf Dauer nicht aus der laufenden Vergütung decken. Sie unterstützt deshalb eine Lösung, den Fonds bei einer anderen Fondsgesellschaft administrieren zu lassen. Auch unser direkter Partner, die Baader Bank, die ja als offizieller Fondsmanager in engem Kontakt zu uns steht, um das Portfolio entsprechend unseren Anlageempfehlungen zu gestalten, hat sich aktiv an der Suche nach einer Lösung beteiligt und ihren Wunschpartner Axxion ins Spiel gebracht. Hintergrund ist die bereits seit vielen Jahren bestehende gute Zusammenarbeit zwischen der Baader Bank und Axxion. Die Axxion S.A. hat darauf unser Portfolio geprüft und ist zu dem Ergebnis gekommen, dass sich diese Strategie auch mit dem jetzigen Fondsvermögen dort kostendeckend führen lässt. Dieser Kostenvorteil ermöglicht es, die Managementvergütung des Fonds von 1,5 Prozent pro Jahr auf 1,45 Prozent zu senken. Allerdings muss der Fonds bei dieser Gelegenheit auch die Depotbank wechseln. Die Vergütung der neuen Depotbank steigt geringfügig, nämlich von 0,05 auf 0,08 Prozent pro Jahr. Es verbleibt aber ein Rückgang der Gesamtkostenbelastung des Fonds von bislang 1,55 auf künftig 1,53 Prozent pro Jahr. Damit liegen die Kosten unter dem, was bei den meisten aktiv gemanagten Aktienfonds üblich ist. Wir sind sehr zuversichtlich, langfristig die laufende Kostenbelastung für den Fonds noch weiter reduzieren zu können, wenn das Fondsvermögen größer wird. Der neue Partner Axxion hat seine Bereitschaft dazu signalisiert. Im Moment hatte es aber zunächst einmal Vorrang, eine Fondsgesellschaft zu finden, die willens und in der Lage ist, einen recht kleinen Aktienfonds zu übernehmen. Dass es dabei jetzt schon gelungen ist, den Kostenvorteil auch an die Anteilsinhaber weiterzugeben, ist sehr erfreulich. Wichtig: An unserer Tätigkeit ändert sich dadurch praktisch nichts, denn wir arbeiten wie seit über zehn Jahren weiter mit der Baader Bank zusammen. Auch an der Sicherheit des Fonds ändert sich dadurch nichts: Die Vermögenswerte werden auch weiterhin nicht bei der Fondsgesellschaft verwahrt, sondern bei einer gesonderten Depotbank. Hier findet ein Wechsel von der State Street Bank zur Hauck & Aufhäuser Bank statt. Das Fondsvermögen bleibt ein rechtlich geschütztes Sondervermögen, das nach Bruchteilen den Anteilseignern gehört, also nicht vom etwaigen Konkurs irgendeiner beteiligten Gesellschaft oder Bank betroffen wäre.

Anteilsinhaber werden von ihren Depotbanken über den Wechsel der Fondsgesellschaft informiert. Leider hat der Gesetzgeber für diese Information formale Auflagen gemacht, die im Ergebnis eher zu Missverständnissen führen können als Klarheit schaffen. Sie kennen die Hintergründe aber jetzt. Handlungsbedarf besteht für die Anteilsinhaber weder jetzt noch im Oktober/November.

———————————————————————————————————