Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 11/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Ungeachtet der mancherorts noch nicht begonnenen oder nur schleppend vorankommenden Impfungen preisen die Aktienmärkte eine weitreichende Erholung der Weltwirtschaft in diesem und dem kommenden Jahr ein. Der weitere Anstieg der Anleiherenditen belastet den Rentenmarkt und manche Segmente des Aktienmarktes. Nach einem neuen Rekordhoch im Wochenverlauf beendete der Dow Jones die Woche schließlich mit einem Minus von 0,5 Prozent. Der Euro-STOXX-50 erreichte vorübergehend ein 13-Jahres-Hoch und schloss die Woche mit einem minimalen Plus von 0,1 Prozent ab. Der Performance-DAX markierte im Wochenverlauf wieder ein neues Rekordhoch (bei 14.804) und verringerte mit einem Wochenplus von 0,8 Prozent seinen Rückstand zum Euro-STOXX-50 im laufenden Jahr etwas. Dem DAX-Kursindex (ohne Dividendenanrechnung) fehlen mit zuletzt 6.306 noch 1,9 Prozent bis zum Rekord vom 23. Januar 2018 bei 6.426.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 30,44 Euro errechnet (Mit den Kursveränderungen vom Freitag dürft er nur geringfügig niedriger liegen). Dies ist wieder ein neuer Höchstwert seit 2018. Für die dritte Märzwoche bedeutet das ein Plus von 29 Cent bzw. 1,0 Prozent. Damit bauen wir im laufenden Jahr unseren Vorsprung vor den Aktienindizes und den meisten Aktienfonds weiter aus: Seit Jahresbeginn steigt unser Nettowertzuwachs auf jetzt +11,4 Prozent (zum Vergleich: DAX und Dow Jones seit Jahresbeginn jeweils +6,6%, Euro-STOXX-50 +8,0%). Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro verbleibt jetzt noch ein Erholungspotenzial von 7,4 Prozent. Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +54,0 Prozent, etwas mehr als beim Durchschnitt vergleichbarer Aktienfonds (+51,9 Prozent). Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +59,5 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +25,4 Prozent (gegenüber der Vorwoche negativer Basiseffekt) und über 10 Jahre +53,2 Prozent (gegenüber der Vorwoche positiver Basiseffekt). Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +122,5 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 393 Prozent (mit Berücksichtigung der Kosten, aber ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die höchsten absoluten Performancebeiträge kamen in dieser Woche von unseren beiden Fonds für asiatische Nebenwerte. Kursgewinne in Japan, Kursgewinne mit Auto-Aktien: Natürlich gehört auch Toyota zu den großen Gewinnern dieser Woche. Vom Renditeanstieg profitierten wir wieder mit unserer Übergewichtung von Finanzwerten, darunter Deutsche Pfandbriefbank.

Der AXA Rosenberg Japan Small Cap Alpha Fund stieg in dieser Woche um 4,7 Prozent auf 20,90 Euro. Unser durchschnittlicher Einstand liegt bei 9,62 Euro. Der auf japanische Nebenwerte ausgerichtete Fonds hatte 2020 unter seine Value-Ausrichtung gelitten (-12,85%). Seine 209 Aktienpositionen kommen im gewogenen Durchschnitt auf ein KGV von nur 9,0 (gegenüber dem Marktdurchschnitt 14,4 und dem Fondsdurchschnitt 19,8). Das durchschnittliche Kurs/Buchwert-Verhältnis liegt beim AXA-Fonds knapp über 1,0, das Kurs/Umsatz-Verhältnis nur bei 0,5 und die Dividendenrendite bei 2,6 Prozent. Im Durchschnitt der Japan-Nebenwertefonds liegt das Kurs/Buchwert-Verhältnis mit 2,0 doppelt so hoch, das Kurs/Umsatz-Verhältnis fast dreimal so hoch bei 1,3 und die Dividendenrendite mit 1,3 Prozent nur bei der Hälfte. Dieser große Vorsprung bei den Bewertungskennzahlen ergibt sich aus einer Übergewichtung zyklischer Aktien und einer Untergewichtung von Technologiewerten. Auch im japanischen Aktienmarkt haben Value-Aktien noch sehr viel Aufholpotenzial.

Der AXA Rosenberg All Country Asia Pacific ex-Japan Small Cap Alpha Fund stieg in dieser Woche um 2,4 Prozent auf 103,26 USD (Einstand 51,63 USD). Der auf kleine Value-Aktien ausgerichtete Fonds des asiatisch-pazifischen Raumes ohne Japan hatte 2019 (+13,4%) und 2020 (+7,6%) nur unterdurchschnittlich abgeschnitten, liegt in diesem Jahr aber über dem Durchschnitt der vergleichbaren Fonds und über dem Vergleichsindex MSCI Asia Pacific ex Japan.

Auch bei unseren Einzelaktien erzielten wir mit einer Reihe von ausgewiesenen Value-Aktien, darunter erneut Finanzwerte und Automobiltitel, wieder eine klare Outperformance:

Der Aktienkurs von BayWa stieg um 7,7 Prozent auf 36,45 Euro (Einstand 26,77 Euro). Der Münchner Mischkonzern hatte schon Anfang des Monats seine Eckdaten für 2020 vorgelegt. BayWa ist gut durch das Corona-Jahr gekommen. Der Umsatz stieg 2020 gegenüber 2019 um 0,6 Prozent auf 17,2 Milliarden Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) legte überproportional um 14,3 Prozent auf 215,3 Millionen Euro zu. Die Markterwartungen wurden bei beiden Kennziffern übertroffen. Die Dividende für das abgelaufene Jahr soll um 0,05 auf 1,00 Euro pro Aktie steigen. Angaben zum Netto-Ergebnis wurden nicht gemacht. Aber die aktuelle Bewertung mit dem 6,3-Fachen des EBIT ist immer noch günstig.

Toyota stiegen um 5,7 Prozent auf 66,60 Euro (Einstand 50,00 Euro), obwohl auch der weltgrößte Automobilhersteller jetzt wegen eines Mangels an Mikrochips seine Produktion etwas verringern muss. Das Toyota-Werk im tschechischen Kolin unterbricht die Produktion für zwei Wochen. Die Fabrik dort war 2002 als Joint Venture mit Peugeot / Citroën gegründet worden war. Im Rahmen der Stellantis-Fusion übernahm Toyota den Anteil der Franzosen. Bislang wird in Kolin der Kleinwagen Toyota Aygo hergestellt. Nach Umrüstungen und Investitionen in Höhe von umgerechnet 150 Millionen Euro soll noch in diesem Jahr dort auch das größere Modell Toyota Yaris gebaut werden. Die weltweite Zulieferung von Mikrochips ist bei Toyota besser gewährleistet als bei den anderen großen Autoherstellern. Der Lieferengpass für Kolin entstand aufgrund ausgefallener bzw. verzögerter Lieferungen aus den USA aufgrund schlechten Wetters.

Der Aktienkurs der Deutsche Pfandbriefbank stieg um 4,9 Prozent auf 9,52 Euro (Einstand 7,91 Euro). Schon Anfang des Monats hatte der im SDAX gelistete Gewerbeimmobilien-Finanzierer Eckdaten bekanntgegeben. Demnach rechnet die Bank nach einem glimpflichen Abschneiden im Corona-Jahr für 2021 wieder mit etwas Aufwind. Dank einer absehbar geringeren Risikovorsorge für gefährdete Kredite dürfte der Vorsteuergewinn im laufenden Jahr steigen. Zudem soll das Zinsergebnis mindestens stabil bleiben und das Neugeschäft in der gewerblichen Immobilienfinanzierung mit 7 bis 8 Milliarden Euro eher höher ausfallen als im Vorjahr, als es 7,3 Milliarden Euro erreicht hatte. Die Pfandbriefbank konnte sich trotz einer deutlich gestiegenen Risikovorsorge 2020 vor Steuern klar in den schwarzen Zahlen halten. Das Vorsteuerergebnis sank um 29 Prozent auf 154 Millionen Euro und der Überschuss um mehr als ein Drittel auf 117 Millionen Euro. Wir hatten die übertriebenen Kursverluste im vergangenen Jahr erfolgreich für eine Verbilligung unserer Position genutzt.

Micron Technology erlebt hohe Kursschwankungen, beendete die Woche aber mit einem Plus von 3,1 Prozent (bei 90,51 USD, Einstand 46,50 USD). Die Aktie wird in jüngster Zeit gerne „in Sippenhaft genommen“, wenn die hoch bewerteten US-Technologieaktien abverkauft werden. Micron Technology ist aber ganz anders zu bewerten als die FAANG-Aktien, was sich in den vergangenen Monaten auch schon in der Kursentwicklung zeigt: In den vergangenen sechs Monaten ist der Kurs der allseits beliebten Apple-Aktie nur um 18 Prozent gestiegen, der von Micron Technology um über 80 Prozent!

Im Rahmen der Markterwartungen lagen die Geschäftsergebnisse von ENEL (diese Woche +0,6 Prozent auf 8,30 Euro, Einstand 4,77 Euro). Der Umsatz verringerte sich 2020 um 19 Prozent auf 65 Milliarden Euro. In der Pandemie wurde erheblich weniger Gas und Strom gebraucht. Das EBITDA fiel aber nur wenig von 17,1 auf 16,8 Milliarden Euro. Bereinigt um Sondereffekte lag es sogar bei 17,9 Milliarden Euro und damit höher als vor der Corona-Krise. Der Nettogewinn des Versorgers stieg von 2,2 auf 2,6 Milliarden Euro, bereinigt 5,2 Milliarden Euro. An Erneuerbaren-Erzeugungskapazitäten baute ENEL 3,1 Gigawatt auf. Im laufenden Jahr sollen 5 Gigawatt hinzukommen. Die Dividende für 2020 soll um 9 Prozent auf 0,358 Euro je Aktie steigen.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nach den hohen Kursgewinnen der Salzgitter-Aktie (allein in der Vorwoche +7,7 Prozent auf 26,75 Euro) wurde die Veröffentlichung der Geschäftsergebnisse 2020 zum Anlass für Gewinnmitnahmen genommen (diese Woche -12,9 Prozent auf 23,29 Euro, Einstand 14,58 Euro). Vor Steuern stand für 2020 am Ende ein Minus von rund 196 Millionen Euro. Der Umsatz sackte von mehr als 8,5 Milliarden auf gut 7,1 Milliarden Euro ab. Besonders im zweiten Quartal waren die Aufträge weggebrochen, im weiteren Jahresverlauf und vor allem zum Jahresende erholte sich das Geschäft dann aber wieder. Das Nettoergebnis verschlechterte sich allerdings weiter auf einen Verlust von 274 Millionen Euro. Für 2021 werden deutlich bessere Zahlen erwartet. So will der Konzern vor Steuern den Sprung in die schwarzen Zahlen schaffen, mindestens 150 Millionen Euro Gewinn werden angepeilt, beim Umsatz die Rückkehr zum Vor-Corona-Niveau aus 2019. Die enttäuschte Marktreaktion dürfte vor allem dem Dividendenausfall geschuldet sein.

Der Aktienkurs des Bergbaukonzerns Rio Tinto litt weiter unter Gewinnmitnahmen (Wochenminus 4,8 Prozent auf 54,71 GBP, Einstand 47,50 GBP). Der Aktienmarkt scheint damit seit drei Wochen einen Rückgang der Preise für Eisenerz und Kupfer einzupreisen, der allerdings nicht beobachtbar ist. Der Eisenerzpreis blieb mit gut 168 USD pro Tonne („dry metric ton“) knapp unter dem Zehn-Jahres-Hoch von 175 USD, das in der ersten Märzwoche erreicht worden war. Und auch der Kupferpreis blieb auf dem hohen Niveau von rund 9.000 USD pro Tonne.

Welche Transaktionen gab es diese Woche?

Wir haben begonnen unsere kleine Position im Spezial-Pharmazeutika-Anbieter Paion abzubauen. 10.000 unserer 30.000 Stück haben wir in dieser Woche zu 2,2826 Euro verkauft. Gegenüber unserem Einstandskurs 2,06 Euro haben wir damit einen Gewinn von 10,8 Prozent realisiert. Trotz fortschreitender Lizenzvergaben für Remimazolam bröckelt der Aktienkurs seit vergangenem November ab. Wir waren bekanntlich eingestiegen, als Remimazolam fertig entwickelt und kurz vor den ersten Lizenzvergaben stand. Die ersten Lizenzverträge wurden dann von der Börse noch sehr positiv aufgenommen. Inzwischen fehlen aber offenbar weitere Treiber für den Aktienkurs. Wir werden die verbliebenen 20.000 Aktien voraussichtlich in der kommenden Woche verkaufen. Formycon (diese Woche +0,7 Prozent auf 60,60 Euro, Einstand 36,65 Euro) trauen wir eher als Paion in nächster Zeit wieder höhere Kurse zu, die wir dann ebenfalls zum Ausstieg nutzen würden, weil die wichtigsten Kurstreiber auch dort schon „gezündet“ wurden.

Wieder in unser Portfolio aufgenommen haben wir eine zunächst kleine Position Bayer. Wir haben 700 Bayer-Aktien zu 53,95 Euro gekauft. Der Börsenwert des Konzerns hat sich in den vergangenen drei Jahren auf gut 50 Mrd. Euro halbiert und gegenüber dem Hoch 2015 fast gedrittelt. Die Übernahme des US-Saatgut- und Düngemittelherstellers Monsanto war ein Debakel, sollte aber nun allmählich verkraftet sein. Nachdem Randaktivtäten und zyklische Geschäftsfelder (vor allem Lanxess) abgespalten wurden, rechtfertigen die Schwerpunkte Pharma und Ernährung eine höhere Bewertung als mit einem Kurs/Gewinn-Verhältnis von nur 9. Sollte sich der Eindruck einer Unterbewertung bestätigen, werden wir eine Aufstockung der Position prüfen.

Die aktuelle Schwäche von eher defensiven Aktien beispielsweise aus den Gesundheitsbranchen im Allgemeinen und von Fresenius wegen enttäuschender Geschäftsergebnisse bei der Tochter FMC im Besonderen nutzen wir zum Einstieg. Wir haben zunächst 1.200 Fresenius-Aktien zu 36,155 Euro gekauft. Auf der Topliste der größten Insiderkäufe, die das Handelsblatt jeden Monat veröffentlicht, steht für Februar Mats Henriksson, Vorstand bei Fresenius. Er kaufte Fresenius-Aktien für fast 300.000 Euro. Anfang Februar hatte die Dialyse-Tochter Fresenius Medical Care (FMC) den Markt negativ überrascht: Der Gewinn werde im laufenden Jahr um bis zu 25 Prozent einbrechen. Das setzte nicht nur der Aktie von FMC zu, sondern drückte auch die Aktie des Mutterkonzerns Fresenius. Für einen breit diversifizierten Healthcare-Konzern ist das aktuelle KGV von nur 11 langfristig ebenfalls zu niedrig. Sollte der Markt hier ein charttechnisches Kaufsignal geben, werden wir unsere Anfangsposition verdoppeln.

Mit Koenig & Bauer haben wir dagegen eine zyklische Aktie nach vielen Jahren wieder in unser Portfolio aufgenommen. Der Druckmaschinenhersteller wird bei 1,22 Mrd. Euro Jahresumsatzerlösen gerade mal mit 420 Mio. Euro bewertet. Der Aktienkurs fiel seit 2018 von über 70 Euro unter 30 Euro. Wir haben zunächst 1.500 Koenig & Bauer (KBA) zu 25,656 Euro gekauft. Der Druckmaschinenhersteller hat die Corona-Krise besser weggesteckt als der Markt zunächst befürchtete. Vorläufigen Zahlen zufolge schrumpfte der Umsatz 2020 um 17 Prozent auf 1,03 Mrd. Euro. Das Ebit lag bei minus 68 Mio. Euro, nach plus 70 Mio. Euro Vorjahr. Darin enthalten sind 58 Mio. Euro Rückstellungen für den laufenden Abbau von 700 bis 900 Arbeitsplätzen. Im Herbst noch hatte KBA einen Umsatzrückgang auf 900 bis 950 Mio. Euro sowie einen mittleren zweistelligen Millionenverlust für möglich gehalten – ohne die Kosten für den Stellenabbau. Für 2021 erwartet KBA dank des wieder anziehenden Auftragseingangs ein organisches Wachstum von rund vier Prozent. Vor Steuern und Zinsen soll zudem wieder eine schwarze Null stehen. Auch hier gab es jüngst einen Insider-Kauf: Aufsichtsrat Raimund Klinkner. KBA ist eine anlaufende Turn-Around-Spekulation. Sollte sich der im November begonnene Aufwärtstrend fortsetzen, werden wir unsere Position verdoppeln.

Erstmals in unser Portfolio haben wir British American Tobacco (BAT) aufgenommen. Wir haben in London zunächst 1.500 Aktien zu 27,857 GBP gekauft. British American Tobacco wurde bereits 1902 gegründet und verarbeitet Tabak in 44 Fabriken in 41 Ländern. Im Juli 2017 gab der britische Konzern mit Hauptsitz in London die Übernahme von Reynolds American Inc. bekannt. Dadurch wurde BAT einer der weltgrößten börsennotierten Hersteller von Tabakprodukten. Zur Unternehmensgruppe gehören über 200 Zigarettenmarken, unter anderem Dunhill, Kent, Lucky Strike, Pall Mall, Gauloises Blondes sowie HB. Darüber hinaus werden auch Zigarren, Pfeifentabak, Feinschnitttabak zum Selberdrehen der Zigaretten wie auch Snus hergestellt. Trotz der Reynolds-Übernahme ist die Eigenkapitalquote mit 46 Prozent relativ hoch, die Verschuldung damit geringer als beispielsweise bei Nestlé. In den anderthalb Jahren nach der Reynolds-Übernahme halbierte sich der Aktienkurs. Eine begonnene Kurserholung wurde vom Corona-Crash beendet, von dem sich der Aktenkurs bis jetzt erholt hat. Auch wenn der Konzern mit dem Dreifachen seiner Jahresumsatzerlöse bezahlt wird, ist die fundamental-quantitative Bewertung insgesamt doch günstig. So liegt das KGV bei nur 8 und die Dividendenrendite über 8 Prozent.

Wir haben bekanntlich in der Geschichte des Investmentclubs schon ein paar Mal erfolgreich in Gold- und Silberminen investiert. Aber die Euphorie, mit der viele Anleger im vergangenen Jahr auf einen steigenden Goldpreis gesetzt haben, war ein Warnsignal. Im vergangenen Sommer erlebte Gold eine von zu hohem Optimismus getriebene Rallye bis zu neuen Rekordpreisen bei gut 2.000 US-Dollar pro Unze. Danach setzte zwangsläufig Ernüchterung ein. Nicht wenige Experten gehen davon aus, dass die Erholung der Weltwirtschaft den Goldpreis weiter unter Druck setzt. Der Silberpreis hat sich seit Sommer vergangenen Jahres stabiler gezeigt. Die industrielle Nachfrage sollte Silber auch eher stützen können, wogegen Gold keine nennenswerte Industrienachfrage hat. Einen (Wieder-) Einstieg bei Barrick Gold haben wir deshalb zurückgestellt, aber den Einstieg bei einem anderen Minenbetreiber vollzogen: Wir haben jetzt zunächst 1.500 Pan American Silver gekauft. Beim Abbau von Silber stößt man meist auch auf Industriemetalle wie Kupfer, Zink und Blei. Der kanadische Konzern wuchs durch die Übernahme des Minenbetreibers Tahoe vor gut zwei Jahren um einige kleinere Goldminen, so dass man mit dieser Aktie ein ganzes Portfolio an Produktionsstätten kauft: Silber, Gold und (vom Umsatzbeitrag geringer) Nicht-Edel-Industriemetalle. Bei Silber belaufen sich die Förderkosten bei Pan American Silver auf 10,50 bis 12,50 USD je Unze, bei Gold auf 1.050 und 1.125 USD. Barrick hat bei seiner Goldförderung zwar geringere Kosten, aber beim Silber ist Pan American Silber sehr effizient. Die meisten Wettbewerber weisen höhere Förderkosten auf. Die Kursentwicklung dürfte weiterhin hochgradig von der Entwicklung des Gold- und Silberpreises abhängig sein. Sollte hier ein Aufwärtstrend entstehen, verdoppeln wir unsere Anfangsposition in Pan American Silver.

Als Altaktionäre des PSA Peugeot-Konzerns haben wir anlässlich der vollzogenen Fusion mit Fiat Chrysler nun 85 Aktien von Faurecia erhalten. PSA Peugeot hielt bekanntlich eine Beteiligung an Faurecia, die nicht in den Stellantis-Konzern überging, sondern den Alteigentümer zufließen sollte. Dies ist nun geschehen. Der französischen Faurecia-Konzern ist einer der größten Automobilzulieferer der Welt und beliefert zahlreiche Automobilhersteller weltweit vor allem mit Autositzen und Innenausstattung, aber auch Abgastechnik und diversen Außenteilen. An unserem Fondsvermögen hat die „geschenkte“ Faurecia-Position nur einen Anteil von 0,07 Prozent. Wir prüfen deshalb, ob wir die Position aufstocken oder abstoßen. Knapp 15 Milliarden Euro jährlicher Umsatzerlöse werden momentan nur mit 6,6 Mrd. Euro bewertet bzw. dem Zwölffachen des für dieses Jahr erwarteten Gewinns. Die Faurecia-Aktie könnte von dem guten Momentum der Automobilindustrie profitieren. Andererseits ist das Zuliefergeschäft für die Automobilindustrie insgesamt margenschwach. Besser erscheint unser seit langem favorisierte deutsche Zulieferer Hella positioniert (diese Woche -3,1 Prozent auf 50,15 Euro, Einstand 35,90 Euro). Dessen nur 5,8 Mrd. Euro Jahresumsatz werden aber schon mit 5,6 Mrd. Euro und fast dem 16-fachen der Gewinnschätzung für dieses Jahr bewertet.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben einen Teil der zuvor auf fast 450.000 Euro bzw. über 7 Prozent vom Fondsvermögen erhöhten Barreserve für die oben genannten Aktienäufe verwendet, halten aber „Pulver trocken“, um entsprechend unserer Strategie dort Schwerpunkte zu setzen, wo Unterbewertung und beginnende Aufwärtstrends zusammenkommen. Für vier der in dieser Woche ins Portfolio aufgenommen Aktien sind bereits charttechnische Kaufsignale definiert, bei deren Erreichen wir die jeweilige Position verdoppeln. Gleiches gilt für die seit vergangenem Jahr im Portfolio befindliche Orange, wo der Bodenbildungsprozess voranschreitet, die Wahrscheinlichkeit für einen Aufwärtstrend also zunimmt. Gleichzeitig werden wir steigende Kurse antizyklisch für weitere Gewinnmitnahmen nutzen, wenn das Kurspotenzial dieser Aktien klein geworden ist bzw. sich das Chance/Risiko-Verhältnis entscheidend verschlechtert hat. Nachdem wir unser Portfolio von November bis März unverändert gelassen hatten und überproportional von der Rallye der Value-Aktien profitiert haben, haben wir also begonnen, unser Portfolio defensiver auszurichten. Dazu haben wir mit Gewinnmitnahmen bei einzelnen zyklischen Aktien begonnen, die sich nach einer krassen Unterbewertung deutlich erholt haben (Renault, Stellantis) und haben unsere sehr großen Aktienpositionen verkleinert (Samsung Electronics, Saint-Gobain). Im Healthcare-Bereich trennen wir uns tendenziell von kleinen, in Nischen tätigen Spezial-Pharmazeutika-Herstellern (Paion, Formycon), nehmen aber Aktien breiter aufgestellter Konzerne auf, die aktuell günstig bewertet sind (Fresenius, Bayer). Mit Aktien wie British American Tobacco beginnen wir, antizyklisch die Konjunkturabhängigkeit unseres Portfolios zu verringern. Auch der (Wieder-) Einstieg in Gold- und Silberminen ist bereits ein Investment, das gedanklich über den jetzigen Aufschwung der Weltkonjunktur hinausreicht. Zunächst dürfte sich an den Börsen aber vor allem die Rotation aus sogenannten Wachstums- und Technologie-Aktien in die lange sehr vernachlässigten Value-Aktien fortsetzen, wovon wir weiterhin überproportional profitieren werden.

———————————————————————————————————

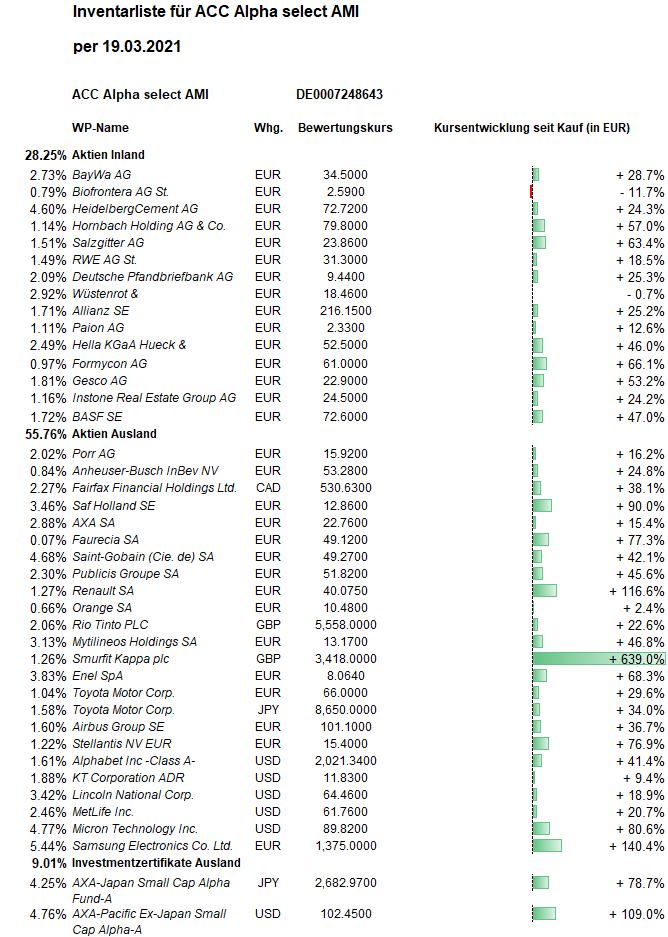

Hier die Inventarliste vom 19.03.2021

als JPG