Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 10/2021

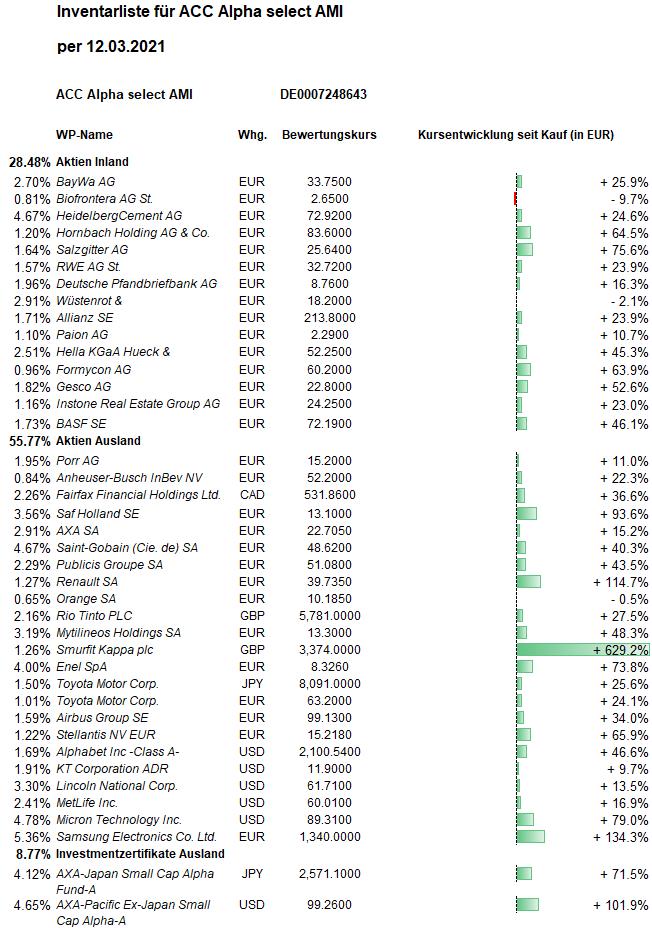

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Vor allem die Verabschiedung des 1,9 Billionen schweren Corona-Hilfspaket für die US-Konjunktur bestärkte die Erwartung ungewöhnlich hohen Wirtschaftswachstums im weiteren Jahresverlauf, „über (dem langfristigen) Trend“. Deshalb vermochte das erklärte Festhalten der Notenbanken an ihrer sehr lockeren Geldpolitik mit hohen und sogar nochmal beschleunigten Anleihekäufen die Rentenmärkten nicht von einem Zinsanstieg abzuhalten. Dies unterstützt weiterhin die Umschichtungen von hoch bewerteten Wachstums- und Technologie-Aktien in zyklische Werte. Der Dow Jones gewann in einer Woche mit neuen Rekordständen gut vier Prozent. Der Euro-STOXX-50 baute seinen seit Jahresbeginn entstandenen Vorsprung vor dem US-Aktienmarkt weiter aus und verzeichnete ein Wochenplus von viereinhalb Prozent. Der Performance-DAX erreichte im Wochenverlauf wieder neue Rekordhochs und beendete die Woche mit einem Anstieg um gut vier Prozent. Der mit Dow Jones und Euro-STOXX-50 vergleichbare DAX-Kursindex (ohne Dividendenanrechnung) steht mit 6.255 allerdings noch 2,7 Prozent unter seinem Rekord vom 23. Januar 2018 (!) bei 6.426.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 30,15 Euro errechnet (noch ohne Kursgewinne von rund 25.000 Euro vom Freitag). Dies ist wieder ein neuer Höchstwert seit 2018. Für die zweite Märzwoche bedeutet das ein Plus von 81 Cent bzw. 2,8 Prozent. Seit Jahresbeginn steigt unser Nettowertzuwachs damit auf +10,4 Prozent (zum Vergleich: DAX seit Jahresbeginn nur +5,7%, Euro-STOXX-50 +7,9% und Dow Jones +7,1%). Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro verbleibt jetzt noch ein Erholungspotenzial von 8,5 Prozent. Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +32,5 Prozent, etwas mehr als beim Durchschnitt vergleichbarer Aktienfonds. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +58,0 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +28,3 Prozent und über 10 Jahre +42,1 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +120 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 389 Prozent (mit Berücksichtigung der Kosten, aber ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die höchsten absoluten Performancebeiträge kamen in dieser Woche wie schon in der Vorwoche von unseren hoch gewichteten Baumaterial-Konzernen HeidelbergCement und Saint-Gobain.

Die Aktien des französischen Saint-Gobain-Konzerns stiegen um 6,4 Prozent (auf 49,28 Euro, Einstand 34,49 Euro). Das Kurspotenzial erscheint uns sowohl aus fundamentaler als auch charttechnischer Sicht kleiner zu werden, so dass wir mit Gewinnmitnahmen begonnen haben (siehe unten „Transaktionen“). Ohne Teilverkauf wäre Saint-Gobain jetzt noch vor Samsung Electronics (5,4 Prozent vom Fondsvermögen) die größte Position unseres Portfolios. Jetzt rangiert sie dahinter gleichauf mit HeidelbergCement bei 4,67 Prozent vom Fondsvermögen.

Die Aktien von HeidelbergCement stiegen um 4,8 Prozent (auf 73,88 Euro, Einstand 58,39 Euro). Wie in der Vorwoche dargelegt, sehen wir hier trotz der sehr guten Kursentwicklung noch mehr Potenzial als bei Saint-Gobain und halten diese Position bis auf weiteres in vollem Umfang (4.000 Aktien).

Prozentual verzeichneten wir in dieser Woche die höchsten Kursgewinne bei Stellantis, Salzgitter und Lincoln National.

Der Stellantis-Aktienkurs stieg in dieser Woche um 12,8 Prozent (auf 15,43 Euro, Einstand 9,17 Euro). Schon Anfang des Monats hatten die beiden Fusionspartner, aus deren Zusammenschluss Stellantis entstanden ist, Fiat Chrysler und PSA Peugeot, vermeldet, das vergangene Jahr trotz der Corona-Krise mit schwarzen Zahlen abgeschlossen zu haben. Der Peugeot-Hersteller PSA erzielte demnach ungeachtet der Corona-Krise einen auf den Konzern entfallenen Nettogewinn von 2,2 Milliarden Euro (nach 3,2 Milliarden Euro 2019). Der italienisch-amerikanische Konzern Fiat Chrysler (FCA) erreichte im vergangenen Jahr sogar einen bereinigten Vorsteuergewinn von 3,7 Milliarden Euro. Die lange vernachlässigten Aktien der Automobilhersteller profitieren seit einiger Zeit davon, dass bislang in dieser Branche unterinvestierte Anleger die unterbewerteten Aktien wiederentdecken.

Salzgitter-Aktien gewann in dieser Woche 7,7 Prozent (auf 26,75 Euro, Einstand 14,58 Euro). Treiber dürften die Umschichtungen in lange Zeit vernachlässigte und krass unterbewertete „Old economy“-Aktien sein. Für die Zukunftsfähigkeit von Deutschlands zweitgrößten Stahlkonzern spricht auch die Technologieführerschaft bei der Nutzung „grünen“ Wasserstoffs für die Stahlproduktion. Salzgitter nutzt jetzt auch Ökostrom aus Windkraft, um mit dem so erzeugten Wasserstoff die CO2-Emssionen des Stahlproduktion deutlich zu verringern. Zusammen mit Eon/Avacon, Linde und Siemens wurde diese Woche die sogenannte „Sektorkopplung“ in Betrieb genommen, das erste konkrete industrielle Vorhaben dieser Art in Deutschland. Dabei wird elektrische Energie aus sieben Groß-Windrädern, die die regionale Eon-Gesellschaft auf dem Gelände von Salzgitter betreibt, in zwei Elektrolyse-Einheiten eingespeist. In diesen spaltet dann die angelegte Spannung Wasser in die Elemente Wasserstoff und Sauerstoff auf. Ersterer kommt anschließend – anstelle von klassischer, klimaschädlicher Kokskohle – in einem alternativen Verfahren des Stahlkochens zum Einsatz, das so gut wie CO2-frei abläuft.

Die Aktien von Lincoln National stiegen in dieser Woche um 7,2 Prozent auf 62,80 USD (Einstand 51,07 USD) und damit den höchsten Stand seit Juli 2019. Versicherungen als Kapitalsammelstellen gelten als Gewinner eines Anstiegs der Anleiherenditen. Dabei wird aber auch gerne übersehen, dass die Versicherungskonzerne schon in ihrem Kerngeschäft, dem eigentlichen Versicherungsgeschäft, profitabel sind. So kommt die Aktie von Lincoln National trotz einer Verdreifachung seit dem Corona-Crash jetzt erst auf ein KGV von 6,4. Die Aktie sollte also bis zu einer halbwegs angemessenen Bewertung weiter um einen deutlich zweistelligen Prozentsatz steigen können. Längerfristig wäre auch vom jetzigen Niveau aus noch eine Kursverdoppelung denkbar.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Die zweite Woche in Folge bremste die Kursentwicklung beim US-amerikanischen Speicherchiphersteller Micron Technology unseren Anteilswert etwas. Der Aktienkurs verlor 1,3 Prozent (auf 87,77 USD, Einstand 46,50 USD). Der Aktienkurs der damals von uns als krass unterbewertet erkannten Aktie hatte sich allein von Anfang Oktober bis Anfang März in nur fünf Monaten verdoppelt. Neben Gewinnmitnahmen dürfte es weiterhin der Abwärtssog der hoch bewerteten Technologie-Aktien sein, der jetzt auf dem Micron-Kurs lasten. Dies ist fundamental allerdings nicht zu Ende gedacht, denn Umsatz- und Gewinnwachstum werden in den nächsten zwei Jahren bei Micron wohl höher ausfallen als beispielsweise bei Amazon, Apple, Facebook oder Tesla. Trotzdem ist das Kurs/Gewinn-Verhältnis noch viel günstiger.

Mit 60 Alphabet-Aktien der stimmberechtigten A-Klasse halten wir eine einzige der sogenannten „FAANG-Aktien“. Der Aktienkurs sank in dieser Woche um 2,2 Prozent (auf 2.050 USD, Einstand 1.293 USD). Im Streit um das inzwischen beschlossene australische Mediengesetz musste der US-Konzern augenscheinlich klein beigegeben und sich mit Medienunternehmen, darunter Rupert Murdochs News Corp, auf Zahlungen geeinigt. Die Drohung, die Suchmaschine Google in Australien abzuschalten, wenn ein entsprechendes Gesetz verabschiedet werden würde, erwies sich wohl als „zu hoch gepokert“. Das neue australische Mediengesetz verpflichtet Plattformbetreiber, Verlage an Werbeeinnahmen zu beteiligen, die sie in Verbindung mit der Verbreitung journalistischer Verlagsinhalte generieren. Von der Einigung in Australien dürfte Signalwirkung ausgehen. Unter dem Eindruck des Streits in Australien haben sich bereits europäische Verleger mit Google-Konkurrent Microsoft darauf geeinigt, sich für eine ähnliche Lösung wie in Australien einzusetzen. Auch im Heimatland USA wird der Ton schärfer. Insgesamt 38 Bundesstaaten hatten Mitte Dezember eine Klage wegen einer angeblichen illegalen Monopolstellung des Unternehmens in New York eingereicht. Google wird vorgeworfen, den Wettbewerb bei der Websuche und im Geschäft mit digitaler Werbung zu behindern. Dies war bereits die dritte US-Kartellrechtsklage gegen die wichigste Tochter des Alphabet -Konzerns innerhalb weniger Monate. Zudem haben sich Mitarbeiter von Google und Alphabet Anfang Januar zu einer Gewerkschaft zusammengeschlossen. Die „Alphabet Workers Union“ vertritt nach eigenen Angaben schon über 200 Beschäftigte in den USA. Dies ist zwar nur ein Bruchteil der 130 000 Beschäftigten von Alphabet, aber auch dies könnte den Beginn einer Entwicklung markieren. Die Geschäftsergebnisse sind allerdings sehr gut und lagen zuletzt über den Markterwartungen. Beim Gewinn gab es einen Sprung von fast 43 Prozent auf gut 15,2 Milliarden Dollar. Die meisten Analysten hatten für das Schlussquartal 2020 mit weniger Umsatz und Gewinn gerechnet. Wir haben unseren Stoploss zur Gewinnsicherung Ende Februar nachgezogen.

Der Aktienkurs des Bergbaukonzerns Rio Tinto litt unter dem sinkenden Weltmarktpreis für Eisenerz, bekanntlich einem der wichtigsten Umsatz- und Gewinnträger von Rio Tinto. In dieser Woche sank der Aktienkurs um 1,9 Prozent (auf 57,45 GBP, Einstand 47,50 GBP). Erst Anfang März hatte der Eisenerzpreis mit fast 175 USD pro Tonne („dry metric ton“) den höchsten Stand seit 2011 erreicht und sich seit dem Corona-Crash verdoppelt. Der Rückgang auf zuletzt 171 USD ist gemessen an dem Anstieg zuvor minimal und bislang nur als untergeordnete Korrektur zu werten. Wahrscheinlich lieferte der kleine Rückgang beim Eisenerzpreis nur eine Begründung für Gewinnmitnahmen, denn der Aktienkurs von Rio Tinto war in nur vier Monaten um über 50 Prozent gestiegen und hatte Anfang des Monats neue Allzeithochs erreicht. Wie bereits dargelegt, sollte sich der übergeordnete Aufwärtstrend mit Blick auf die Bewertung der Aktie (KGV unter 9, Dividendenrendite 8,5 Prozent) und die sehr guten Aussichten für die Weltkonjunktur fortsetzen können. Experten für die Rohstoffmärkte von großen US-Banken wie Citigroup oder JP Morgan sprechen von einem neuen „Superzyklus“, einem weitreichenden und langanhaltenden Preisanstieg. Dies gilt insbesondere für die Industriemetalle Kupfer und Eisen, den beiden wichtigsten Standbeinen von Rio Tinto.

Welche Transaktionen gab es diese Woche?

Angesichts unseres in den vergangenen Monaten (richtigerweise) sehr hohen Investitionsgrades und der Dynamik der Rotation in zyklische „old economy“-Aktien haben wir begonnen, unsere Barreserve durch kleinere Teilverkäufe wieder zu erhöhen.

Teilverkäufe erfolgten antizyklisch bei unseren beiden größten Aktienpositionen, Samsung Electronics und Saint-Gobain, nach hohen Kursgewinnen in wenigen Monaten auch bei den beiden Automobilkonzernen Renault und Stellantis, bei RWE und AB InBev.

Wir haben 20 von 270 Samsung Electronics zu 1.330 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandspreis von 571 Euro haben wir damit einen Kursgewinn von 132,9 Prozent realisiert (erhaltene Dividendenzahlungen unberücksichtigt). Die verbliebenen 250 Samsung Electronics sind mit einem Anteil von aktuell 5,4 Prozent weiterhin unsere größte Aktienposition.

Der größte Teilverkauf erfolgte bei Saint-Gobain: Wir haben 1.400 unserer 7.400 Aktien zu 48,90 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandspreis von 34,49 Euro haben wir damit einen Kursgewinn von 41,8 Prozent realisiert (erhaltene Dividendenzahlungen unberücksichtigt). Die verbliebenen 6.000 Saint-Gobain sind mit einem Anteil von aktuell 4,67 Prozent neben HeidelbergCement unsere zweitgrößte Aktienposition.

Wir haben 1.000 unserer 3.000 Renault-Aktien zu 40,90 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandspreis von 18,39 Euro haben wir damit binnen eines Jahres einen Kursgewinn von 122,4 Prozent (!) realisiert. Die verbliebenen 2.000 Renault sind mit einem Anteil von aktuell 1,3 Prozent jetzt eine unterdurchschnittlich kleine Aktienposition in unserem Portfolio.

Ferner haben wir 1.097 unserer 6.097 Stellantis-Aktien zu 14,94 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandspreis von 9,17 Euro (durch Umtausch aus unseren Peugeot-Aktien) haben wir damit einen Kursgewinn von 62,9 Prozent realisiert (erhaltene Dividendenzahlungen unberücksichtigt). Die verbliebenen 5.000 Saint-Gobain sind mit einem Anteil von aktuell 1,2 Prozent auch eine unterdurchschnittlich kleine Aktienposition in unserem Portfolio. (Dritte und mit 1,5 Prozent jetzt größte Automobilhersteller-Aktienposition in unserem Portfolio ist Toyota Motor).

Bei RWE sprechen die fundamentale Bewertung und die relative Schwäche dafür, nicht so viel Kapital zu binden. Wir haben 1.000 unserer 4.000 RWE-Aktien zu 32,47 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandspreis von 26,36 Euro haben wir damit einen Kursgewinn von 23,2 Prozent realisiert. Die verbliebenen 3.000 Renault sind mit einem Anteil von aktuell 1,6 Prozent jetzt ebenfalls eine unterdurchschnittlich kleine Aktienposition in unserem Portfolio. Der attraktiver bewertete Stromversorger ENEL gehört mit 4,0 Prozent aber zu den größeren Positionen, so dass Versorger insgesamt auf einen Anteil von 5,6 Prozent am Fondsvermögen kommen und damit gegenüber den üblichen Benchmarks übergewichtet sind.

Auch die Positionsgröße bei AB InBev wurde verringert, um Kapital für andere Investitionen freizusetzen. Wir haben 600 unserer 1.600 Aktien des Bierbrauers zu 53,12 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandspreis von 42,56 Euro haben wir damit einen Kursgewinn von 24,8 Prozent realisiert. Die verbliebenen 1.000 AB InBev sind mit einem Anteil von aktuell 0,8 Prozent eine unserer kleinsten Aktienposition.

Für eine Reihe anderer Aktien wurden Kursziele definiert. Bei Erreichen der entsprechenden Limite werden weitere Verkäufe erfolgen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben unsere Barreserve durch die oben genannten 6 Teilverkäufe von Aktienpositionen von 223.465 Euro bzw. 3,7 Prozent auf 438.142 Euro bzw. 7,0 Prozent fast verdoppelt. Das Fondsvermögen stieg aufgrund der guten Kursentwicklung auf 6,25 Millionen Euro.

Wir werden weiter steigende Kurse antizyklisch für weitere Gewinnmitnahmen nutzen, wenn das Kurspotenzial dieser Aktien klein geworden ist bzw. sich das Chance/Risiko-Verhältnis entscheidend verschlechtert hat. Gemäß dem Motto „Gewinne laufen lassen. Verluste begrenzen“ trennen wir uns aber nur langsam und Schritt für Schritt von Aktien, solange diese ein so gutes Aufwärtsmomentum haben. Gleichzeitig werden die Stoploss zur Gewinnsicherung nachgezogen.

Die laufende Rotation führt nicht nur zu deutlich steigenden Kursen bei den lange sehr vernachlässigten Value-Aktien, wovon wir überproportional profitieren. Die Umschichtungen führen gleichzeitig auch zu fallenden Aktienkursen bei sogenannten Wachstums-, Qualitäts- und Technologie-Aktien. Davon sind wir im Gegensatz zu den meisten Investoren und Fonds, die in solchen Aktien überinvestiert sind, kaum betroffen. Allerdings beobachten wir die Kursverluste genau, denn langfristig erwächst daraus die Gelegenheit, Qualitätsaktien zu günstigen Kursen in unser Portfolio aufzunehmen. Wir werden also in den kommenden Wochen und Monaten unser Portfolio noch breiter diversifizieren und insgesamt defensiver ausrichten können.

———————————————————————————————————

Hier die Inventarliste vom 12.03.2021

als JPG