Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 09/2021

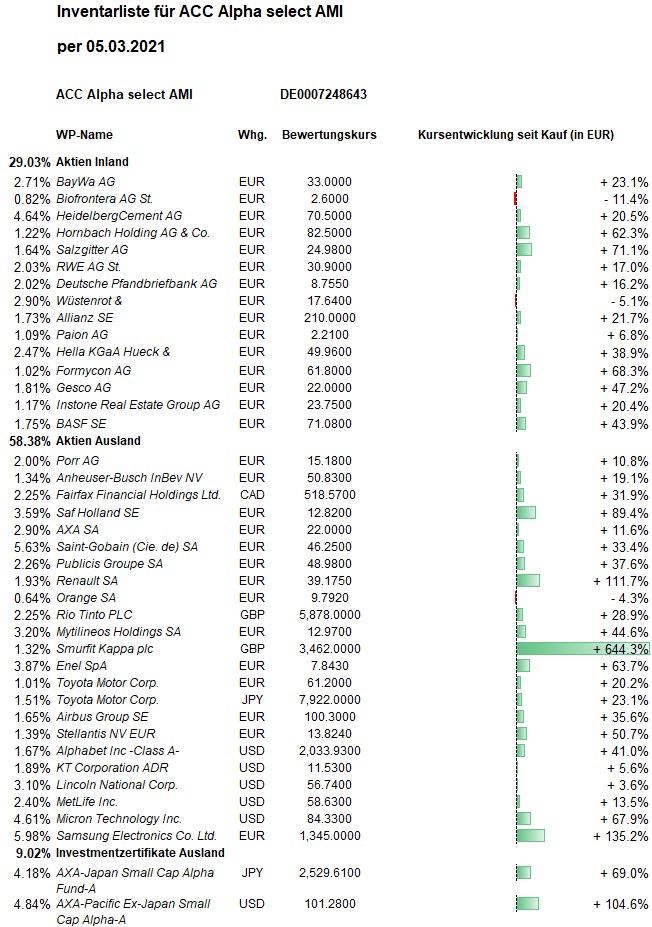

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Das näher rückende umfangreiche Corona-Hilfspaket für die US-Konjunktur, eine Beruhigung an den Anleihemärkten und mit dem Vakzin von Johnson & Johnson die Zulassung eines weiteren Corona-Impfstoffs sorgten zum Wochenauftakt für Kursgewinne an den Aktienmärkten. Sorgen vor steigender Inflation und Zinsen belasteten im Wochenverlauf aber wieder Anleihen und sogenannte Wachstums- und Technologie-Aktien. Der Dow Jones gewann auf Wochensicht 1,8 Prozent. Auch der Euro-STOXX-50 litt unter den steigenden US-Renditen und schaffte deshalb nur ein Wochenplus von 0,9 Prozent. Der Performance-DAX erreichte im Wochenverlauf ein neues Rekordhoch und beendete die Woche mit einem Anstieg um ein Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 29,34 Euro errechnet. Im Wochenverlauf war mit 29,55 Euro ein neuer Höchstwert seit Anfang September 2018 erreicht worden. Für die erste Märzwoche bedeutet das ein Plus von 33 Cent bzw. 1,14 Prozent. Seit Jahresbeginn steigt unser Nettowertzuwachs damit auf +7,4 Prozent (zum Vergleich: DAX seit Jahresbeginn nur +1,5%, Euro-STOXX-50 +3,3% und Dow Jones +2,9%). Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +18,3 Prozent (Durchschnitt vergleichbarer Aktienfonds laut www.fondsweb.de nur +15,0%, DAX +16,5%, Euro-STOXX-50 +9,1% und Dow Jones +20,6%). Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro verbleibt jetzt noch ein Erholungspotenzial von 11,5 Prozent. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +53,8 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +23,8 Prozent und über 10 Jahre +38,2 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +114 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 375 Prozent (mit Berücksichtigung der Kosten, aber ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die höchsten absoluten Performancebeiträge kamen in dieser Woche von unseren hoch gewichteten Baumaterial-Konzernen HeidelbergCement (4,6 Prozent vom Fondsvermögen) und Saint-Gobain (5,6 Prozent vom Fondsvermögen). Die Aktien von HeidelbergCement stiegen um 7,6 Prozent (auf 70,48 Euro, Einstand 58,39 Euro). Bei dem Zementhersteller werden 19 Mrd. Euro globaler Jahresumsatzerlöse nun mit 14 Mrd. Euro Marktkapitalisierung bewertet (Kurs/Umsatz-Verhältnis, KUV, also nur 0,74). Wenn man sich vor Augen hält, dass die Branchenkonsolidierung weit fortgeschritten ist und Zement kein Produkt ist, das sich über weite Strecken transportieren lässt, spiegelt die aktuelle Bewertung die gute Marktstellung noch nicht ausreichend wider. Das Kurs/Gewinn-Verhältnis (KGV) liegt auf Basis der Gewinnschätzungen für dieses Jahr erst bei 9. Über die Ausweitung der Bewertungs-Multiples erscheinen weitere 30 Prozent Kursspielraum gegeben. Hinzu kommen dann noch absehbare Umsatz- und Gewinnsteigerungen, so dass aus fundamentaler Sicht das Kurshoch von Anfang 2018 bei 95 Euro wieder erreichbar sein sollte.

Die Aktien des französischen Saint-Gobain-Konzerns stiegen um 4,3 Prozent (auf 46,33 Euro, Einstand 34,49 Euro). Hier werden gut 38 Mrd. Euro Jahresumsatz nun mit 24,6 Mrd. Euro bewertet, womit das KUV 0,64 noch günstiger als bei HeidelbergCement ist. Allerdings sind weite Teile der Geschäftsaktivitäten auch nicht so profitabel wir bei HeidelbergCement. Der Bewertungsaufschlag gegenüber HeidelbergCement ist wohl auch der breiten Diversifizierung geschuldet: Zu dem umfangreichen Produktangebot des Unternehmens gehören Flachglas, Gips, Isolationsprodukte, Rohrleitungen, Baumaterialien wie Ziegel und Schindel sowie Glasverpackungen. Als Zulieferer für Glasscheiben im Automobilbau profitiert der Konzern auch von dem verbesserten Momentum der Autobauer. Das Kurspotenzial bis zu den 2017er und 2018er Höchstkursen beträgt hier jetzt nur noch gut 10 Prozent.

Nach HeidelbergCement verzeichnete AB InBev diese Woche die höchsten Kursgewinne in unserem Portfolio: +6,3 Prozent (auf 50,47 Euro, Einstand 42,56 Euro). Damit wertet nun auch der Markt die Kursverluste im Februar als übertrieben. Der seit Januar stärkere US-Dollar könnte neben steigenden Rohstoffkosten die Marge des Bierbrauers belasten. Wir gehen aber davon aus, dass AB InBev als Weltmarktführer besser als kleinere Konkurrenten mit diesen Faktoren umgehen kann. Letztendlich dürfte der Konzern davon profitieren, dass nicht alle kleineren Brauereien die Corona-Krise überstehen.

Überdurchschnittliche Kursgewinne gab es zudem bei AXA (+5,8 Prozent auf 22,00 Euro, Einstand 19,62 Euro) und BASF (+4,4 Prozent auf 70,68 Euro, Einstand 49,30 Euro). BASF erwartet für 2021, dass sich die Weltwirtschaft von dem starken Einbruch infolge der Corona-Pandemie erholen wird. Bei der Bekanntgabe der detaillierten Geschäftsergebnisse des vergangenen Jahres im Februar verwies der Vorstand aber auf die außergewöhnlich hohen Unsicherheiten über die weitere Entwicklung. (BASF hatte bereits Ende Januar Eckdaten für das Gesamtjahr 2020 vorgelegt.) Die Weltwirtschaft werde Zeit brauchen, um wieder das Niveau vor der Pandemie zu erreichen. 2021 peilt das Unternehmen einen um Sondereffekte bereinigten Gewinn vor Zinsen und Steuern (Ebit) in Höhe von 4,1 bis 5 Milliarden Euro an. Analysten hatten bisher im Schnitt ein operatives Ergebnis von mehr als fünf Milliarden Euro erwartet. 2020 ging das operative Ergebnis um 23 Prozent auf knapp 3,6 Milliarden Euro zurück. Der Umsatz soll 2021 auf 61 bis 64 Milliarden Euro steigen nach rund 59 Milliarden Euro im Vorjahr. BASF habe bei den Prognosen breite Spannen angegeben, um auch das Risiko von erneuten Unterbrechungen der globalen Lieferketten sowie die damit verbundenen negativen Effekte auf die gesamte Wirtschaft zu berücksichtigen. Man sei aber zuversichtlich, ohne solche negativen Auswirkungen ein Ergebnis erwirtschaften zu können, das am oberen Rand des Prognoseintervalls liegt. Am Aktienmarkt war der Ausblick zunächst nicht gut angekommen. Konservative Prognosen des Chemiekonzerns seien nicht ungewöhnliches, bemerkte ein Händler. Aber die Gewinnprognose lag nun klar unter den Marktschätzungen. Im laufenden Jahr dürften die Abnehmerindustrien und insbesondere die Autoindustrie zulegen, teilte BASF weiter mit. Die Weltwirtschaft werde im Vergleich zu 2020 mit voraussichtlich 4,3 Prozent erheblich wachsen. Für die globale Chemieproduktion erwartet BASF mit 4,4 Prozent ein Wachstum deutlich über dem Niveau des Vorjahres. Der Konzern will erst einmal keine milliardenschweren Zukäufe tätigen. Das Unternehmen werde überwiegend aus eigener Kraft wachsen. Das heiße aber nicht, dass BASF gar nicht mehr akquirieren werde. Es werde mittlere und kleinere Zukäufe geben. Diese könnten auch ein paar Hundert Millionen Euro schwer sein. Größere Veränderungen im Portfolio soll es aber nach dem Verkauf des Bauchemie- und Pigmentgeschäfts nicht mehr geben. Wachstum verspricht sich der BASF-Vorstand vor allem vom neuen Verbundstandort in Südchina sowie dem Geschäft mit Batteriechemikalien für Elektroautos. „Trotz hoher Investitionen in den nächsten Jahren in diese Wachstumsaktivitäten erwarten wir, dass unser Portfolio nach dieser Transformation weniger kapitalintensiv sein wird“, sagte der BASF-Chef. Im laufenden Jahr will BASF rund 3,6 Milliarden Euro investieren. Im vergangenen Jahr fiel bei BASF wegen milliardenschwerer Abschreibungen ein auf die Aktionäre anfallender Verlust von gut einer Milliarde Euro an. 2019 hatte noch ein Gewinn nach Steuern und Minderheiten von 8,4 Milliarden Euro gestanden. Allerdings war hier ein Buchgewinn in Höhe von rund 5,7 Milliarden Euro enthalten. BASF will dennoch die Dividende stabil halten und wie im Vorjahr 3,30 Euro je Aktie zahlen. Experten hatten im Schnitt mit weniger gerechnet. Zudem soll es Boni-Zahlungen von etwa 360 Millionen Euro für die Beschäftigten geben. Der Umsatz schrumpfte 2020 wie bereits bekannt leicht auf rund 59 Milliarden Euro. Vor allem die schwache Nachfrage der Auto- und Luftfahrtbranche hatte BASF in den ersten Monaten 2020 der Corona-Pandemie große Sorgen bereitet. Zuletzt liefen die Geschäfte dank einer anziehenden Nachfrage vor allem der Autobauer aber wieder besser. Umsatz und operatives Ergebnis (bereinigtes Ebit) legten im Schlussquartal 2020 im Jahresvergleich deutlich zu. Der Konzern verschärfte wegen der Probleme noch einmal seinen Sparkurs. Bis zu 2.000 Stellen weltweit will das Unternehmen in seiner erst Anfang des Jahres entstandenen Dienstleistungseinheit „Global Business Services“ bis Ende 2022 abbauen. Mit den Stellenstreichungen will BASF ab dem Jahr 2023 mehr als 200 Millionen Euro jährlich einsparen. Bei der Einheit arbeiten weltweit rund 8.400 Beschäftigte, davon rund 1.400 in Ludwigshafen. Die Einheit kümmert sich unter anderem um Finanzen, Logistik und Personal. Konzernchef Martin Brudermüller hatte bereits 2019 ein Sparprogramm mit der Streichung von 6.000 Stellen aufgesetzt, um den Konzern profitabler zu machen. Damit will das Management den operativen Gewinn (Ebitda) ab 2021 jährlich um zwei Milliarden Euro verbessern. Der Großteil dieses Stellenabbaus ist bereits abgeschlossen. So beschäftigte der Konzern zuletzt nach Unternehmensangaben 110.000 Mitarbeiter und damit gut 7.000 weniger als Ende 2019. Derweil plant BASF weiterhin, den Öl- und Gaskonzern Wintershall Dea, an dem BASF mehr als 70 Prozent hält, an die Börse zu bringen. Allerdings hänge dies von den Marktbedingungen ab. Das IPO könne eventuell im zweiten Halbjahr und da eher ab September stattfinden, sagte Finanzchef Hans-Ulrich Engel in einer Telefonkonferenz mit Analysten. Wintershall Dea ist 2019 aus der Fusion der ehemaligen BASF-Tochter Wintershall Holding GmbH und der Dea AG hervorgegangen. Im Fokus steht die BASF-Mehrheitsbeteiligung auch wegen ihrer finanziellen Beteiligung an der vor allem von den USA stark kritisierten Ostsee-Gas-Pipeline Nord Stream 2. Über diese soll Gas direkt von Russland nach Deutschland transportiert werden. Den USA ist das ein Dorn im Auge, da sie eine zu große Abhängigkeit Europas von Russland fürchten und außerdem lieber selbst mehr eigenes Gas nach Europa verkaufen wollen. Deshalb drohen die Vereinigten Staaten mit Sanktionen gegen beteiligte Unternehmen und haben diese schon zum Teil umgesetzt.

Der Aktienkurs des französischen Telekomkonzern Orange stieg in dieser Woche um 3,4 Prozent (auf 9,87 Euro, Einstand 10,18 Euro). Orange will wie einige seiner Wettbewerber das Funkturmgeschäft aus dem Unternehmen auskoppeln und dieses möglicherweise an die Börse bringen. Im Gegensatz zur spanischen Telefonica plane das Unternehmen nicht, sein Turmgeschäft zu verkaufen. Allerdings wolle sich Orange alle Optionen offenhalten, einschließlich einer Börsennotierung oder möglicher Beteiligungen von Dritten, sagte Orange-Finanzvorstand Ramon Fernandez. Die neue Tochtergesellschaft mit dem Namen Totem solle 26.000 Masten in Frankreich und Spanien besitzen und einen Jahresgewinn von rund 300 Millionen Euro anpeilen. Totem soll das operative Geschäft zum Jahresende aufnehmen. Auch andere Telekommunikationsanbieter wie die britische Vodafone wollen ihre Funkturmsparte an die Börse bringen. So plant der Konzern einen Börsengang der Tochtergesellschaft Vantage Towers im Frühjahr 2021. Telefonica Deutschland hatte im Sommer 2020 rund 10.000 Masten an eine andere Tochter seines spanischen Mutterkonzerns Telefonica (Telxius) ausgelagert und will die Erlöse in die Infrastruktur und ins eigene Geschäft investieren. Der Verkauf von Sendemasten hilft Telekomkonzernen dabei, ihre Bilanzen zu entlasten und Geld für Investitionen in das neue schnelle 5G-Mobilfunknetz einzusammeln. Funktürme und Mobilfunkstandorte gelten als attraktives Investment für professionelle Anleger wie Versicherer und Finanzinvestoren, die an einer stabilen Rendite aus den Standortmieten interessiert sind. Unterdessen blieben die Umsätze des Konzerns trotz Gegenwind im Corona-Jahr 2020 weitgehend stabil. Die Konzernumsätze traten mit rund 42,2 Milliarden Euro auf der Stelle, das um Sondereffekte bereinigte Ergebnis vor Zinsen, Steuern, Abschreibungen und Leasingkosten (Ebitdaal) ging leicht auf 12,7 Milliarden Euro zurück. Unter dem Strich stieg der auf die Aktionäre entfallende Gewinn um rund 60 Prozent auf 4,8 Milliarden Euro, nicht zuletzt wegen einer saftigen Steuerrückzahlung in Höhe von 2,2 Milliarden Euro. Mitte November hatte der französische Staatsrat (Conseil d’état) Orange diese nach einem langjährigen Steuerstreit zugesprochen. Dies entspreche der 2013 vorgestreckten Beträge inklusive Kosten für den Rechtsstreit und Zinsen. Orange will einen Teil davon als Sonderdividende in Höhe von 20 Cent je Aktie an seine Aktionäre ausschütten. Als reguläre Dividende stellt der Vorstand 70 Cent je Anteil in Aussicht. Orange-Chef Stephane Richard bestätigte zudem das Ziel des Unternehmens, 2023 aus eigener Kraft einen Barmittelzufluss von 3,5 bis 4 Milliarden Euro zu generieren. Das wären 40 bis 60 Prozent mehr als 2020. Erreicht werden soll dies unter anderem über Einsparungen und geringere Investitionen. Beim Ausblick auf das Ergebnis im laufenden Jahr zeigte sich Orange vorsichtig – und rechnet zum Beispiel beim operativen Ergebnis bestenfalls mit einer Stagnation. Bei Analysten und an der Börse waren diese Nachrichten eher schlecht angekommen. Die Aktie notiert in etwa auf dem Crash-Niveau vom vergangenen März und dürfte nach Abschluss der Bodenbildung viel Aufholpotenzial haben. Wir bauen unsere bislang recht kleine Position (nur 0,6 Prozent vom Fondsvermögen) aber erst auf, wenn charttechnische Kaufsignale entstehen.

Die Renault-Aktien stiegen um 3,8 Prozent (auf 38,55 Euro, Einstand 18,39 Euro). Unser Buchgewinn beträgt damit jetzt 110 Prozent und das verbliebene Kurspotenzial ist schwieriger zu beurteilen. Der Konzernumsatz sank 2020 um 21,7 Prozent auf 43,47 Milliarden Euro. Der ohnehin mit Problemen kämpfende Hersteller wurde von den wirtschaftlichen Folgen der Coronavirus-Pandemie getroffen. Renault hatte bereits den Abbau von weltweit 15.000 Stellen und Kosteneinsparungen von rund drei Milliarden Euro angekündigt. Der Autobauer habe vier Milliarden Euro einer staatlich garantierten Kreditlinie von bis zu fünf Milliarden Euro in Anspruch genommen, hieß es aus dem Unternehmen. Renault ist mit 43,4 Prozent an Nissan beteiligt. Renault wird wegen mangelnder Elektronikbauteile im laufenden Jahr voraussichtlich rund 100.000 Autos weniger bauen als ursprünglich geplant. Das teilte Renault anlässlich der Vorlage der Geschäftszahlen für 2020 mit. Der französische Konzern setzte im vergangenen Jahr 2,95 Millionen Fahrzeuge ab, das war ein Minus von 21,3 Prozent.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nachdem in der Vorwoche vor allem Samsung Electronics verloren hatte, entwickelte sich nun Micron Technology unser zweiter Speicherchiphersteller schwächer (-2,8 Prozent auf 88,93 USD, Einstand 46,50 USD). Weil es keine wesentlichen Unternehmensnachrichten gab, dürfte dies an der Sogwirkung belasteter Technologie-Aktien liegen. Allerdings stützt sich die Bewertung unserer beiden Speicherchiphersteller auf die Gewinne, die schon in den nächsten zwei, drei Jahren erwartet werden dürfen. Dagegen wären die hohen Aktienkurse anderer Technologie-Aktien rechnerisch nur gerechtfertigt, wenn es den Konzernen gelingt, ihre Gewinne in den nächsten fünf bis zehn Jahre um einen zweistelligen Prozentsatz Jahr für Jahr zu steigern – ohne dass die Zinsen in dieser Zeit stark steigen. Während die Kursverluste bei vielen hoch bewerteten Tech-Aktien (wie Amazon oder Tesla) deshalb überfällig erscheinen, sind sie bei Samsung und Micron nicht angebracht.

Prozentual die höchsten Kursverluste verzeichneten wir in dieser Woche bei unseren drei Biotech-Spezialpharmazeutika-Unternehmen: Biofrontera -7,0 Prozent (auf 2,51 Euro, Einstand 2,94 Euro), Formycon -6,8 Prozent (auf 60,20 Euro, Einstand 36,65 Euro) und Paion -4,8 Prozent (auf 2,20 Euro, Einstand 2,06 Euro). Alle drei Aktien gehören zu unseren kleinsten Aktienpositionen (jeweils nahe einem Prozent), weil sie nach unserem Bewertungsmodell nicht als unterbewertete Value-Aktien sondern eher als „Hoffnungswerte“ anzusehen sind. Bekanntlich fallen solche Aktien aktuell in der Gunst der Anleger zurück. Unser „Investment Case“ hat aber bislang Gültigkeit behalten: Bei Biofrontera hatten wir Kurssprünge schon für Gewinnmitnahmen genutzt. Das Leverkusener Unternehmen sollte nach langen Jahren nicht mehr weit von der Gewinnschwelle entfernt sein. Bei Formycon gelang uns der Einstieg zwar erst, als der Aktienkurs bereits angesprungen war, aber rechtzeitig, bevor die Aussicht auf ein Corona-Medikament für eine weitere Kursverdoppelung sorgte. Und bei Paion sind wir eingestiegen, als das fertige Produkt kurz vor Beginn der weltweiten Lizenzvergabe stand. In dieser Woche gab Paion die Remimazolam-Lizenzvergabe für Taiwan bekannt. Gemäß der Lizenzvereinbarung erhält das dort tätige Unternehmen TTY Biopharm Company Limited das Recht und die Verpflichtung zur weiteren Entwicklung von Remimazolam in allen Indikationen in Taiwan. TTY trägt alle Kosten für Marktzulassung und Vertrieb und zahlt Paion eine Upfrontzahlung in Höhe von 1,1 Mio. Euro. Am Nettoverkaufspreis des Medikaments mit einer Mindestpreisgarantie erhält Paion einem prozentualen Anteil.

Zunächst setzte sich die Schwäche der Versorger-Aktien fort. Als Belastungsfaktor gilt der Zinsanstieg. Im Wochenverlauf kam es allerdings zu einer Trendwende, so dass RWE und ENEL die Woche mit kleinen Kurszuwächsen beendeten (RWE +0,3 Prozent auf 31,44 Euro, Einstand 26,36 Euro, ENEL +0,4 Prozent auf 7,87 Euro, Einstand 4,77 Euro). Für RWE gab es eine Kaufempfehlung der Societe Generale: Der erneute Renditeanstieg am Anleihemarkt, der vor allem verschuldete Unternehmen trifft und ihre Refinanzierung verteuert, wirke sich nicht negativ aus. Die Unterstützung um die 30-Euro-Marke hat gehalten.

Die Corona-Krise und der geplante Abbau tausender Arbeitsplätze haben dem Flugzeugbauer Airbus 2020 wie erwartet einen Milliardenverlust eingebrockt. In dieser Woche sank der Aktienkurs um 0,5 Prozent (auf 95,34 Euro, Einstand 73,77 Euro). Dank eines Gewinns im vierten Quartal stand für das Gesamtjahr unter dem Strich aber nur ein Verlust von 1,1 Milliarden Euro. Damit schnitt Airbus besser ab als von Analysten erwartet. Vor Zinsen, Steuern und Sondereffekten (bereinigtes Ebit) brach der Gewinn im Gesamtjahr zwar um 75 Prozent auf 1,7 Milliarden Euro ein, fiel damit aber höher aus als von Branchenexperten gedacht. Die Aktionäre sollen aber wie schon für 2019 auch für 2020 auf eine Dividende verzichten. Für 2021 peilt Airbus-Chef Guillaume Faury die Auslieferung von ähnlich vielen Flugzeugen wie im Vorjahr an. Da hatte der Hersteller 566 Maschinen an seine Kunden übergeben. Das bereinigte Ebit soll auf etwa 2 Milliarden Euro steigen. Analysten werteten die Ziele des Managements als extrem konservativ.

Welche Transaktionen gab es diese Woche?

Im Rahmen unseres Risikomanagements haben wir für die meisten unserer Aktienpositionen Stoploss zur Gewinnsicherung nachgezogen. Aufgrund der ganz überwiegend sehr guten Kursentwicklung bestand aber keine Notwendigkeit, Abwärtstrends „abzuschneiden“. Lediglich die RWE-Aktie testete im Wochenverlauf eine wichtige Unterstützung (bei 30 Euro), an der sich auch unser Stoploss orientiert. Wir prüfen verstärkt Gewinnmitnahmen, nutzen aber das sehr gute Momentum der meisten unserer Aktien.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve blieb in dieser Woche nahezu unverändert (223.465 Euro nach 226.530 Euro). Sie macht damit aktuell 3,7 Prozent vom Fondsvermögen aus.

In den ersten beiden Monaten dieses Jahres stieg der MSCI „All Countries“ World um 2,3 Prozent (ACC Alpha select +6,2 Prozent). Hinter dieser Zahl stehen aber sehr unterschiedliche Entwicklungen – geografisch und nach Branchen. Nach Ländern gehört die chinesische Börse zu den Siegern des laufenden Jahres: +6,3 für den MSCI China in den beiden ersten Monaten, Brasilien dagegen zu den Verlierern: -7,3 Prozent. Unter den entwickelten Volkswirtschaften gehört der US-Aktienmarkt zu den schwächeren (+1,7 Prozent) und Japan zu den Siegern (+3,4 Prozent). Interessanter für uns sind die Unterschiede bei den Branchen: die nicht-zyklischen Konsumwerte sind mit -6,0 Prozent die großen Verlierer (eine Branche, die wir aufgrund ihrer hohen Bewertung weitgehend gemieden haben), Finanzwerte gehören mit +7,3 Prozent zu den Siegern (eine Branche, die wir sehr deutlich übergewichtet haben: mit knapp 20 Prozent in unserem Portfolio gegenüber nur einer gut halb so hohen Gewichtung bei Durchschnitt der globalen Aktienfonds). Die lange Zeit favorisierten (bei uns aber stark untergewichteten) Technologie-Aktien zeigen mit +1,7 Prozent eine Underperformance. „(Sektor-) Rotation“ nennt man sowas. Sie war überfällig und dürfte sich noch eine Weile fortsetzen. Drüber, wie weit die Aufholjagd der Value-Aktien, die im November schwungvoll begann, gehen kann, gehen die Meinungen weit auseinander. Jetzt äußerte sich Peter E. Huber, einer der „Altmeister“ des antizyklischen Fondsmanagements, dazu: Größere Umschichtungen zu Value hätten bisher noch nicht stattgefunden, denn Anleger hielten an ihren Lieblingen fest. Sie glaubten, dass die Technologietitel alternativlos seien. „Aufhorchen lässt aber, dass Bill Gates im Schlussquartal 2020 eine Million Apple-Aktien verkauft und seine Position damit etwa um die Hälfte reduziert hat. Auch die Bestände an Uber, Alibaba, Amazon und dem Google-Mutterkonzern Alphabet wurden von der Bill- und Melinda-Gates-Stiftung reduziert oder ganz abgestoßen“, erklärte Huber. Auch Warren Buffett habe sich von einem kleinen Teil seines Apple-Exposures getrennt. „Viel interessanter ist aber, in welche Branchen er dafür investiert hat. So wurden Aktien von den Telekomgesellschaften Verizon und T-Mobile erworben sowie eine Beteiligung am Ölkonzern Chevron und Anteile an den Pharmawerten Abbvie, Merck & Co. und Bristol Myers. So verhält sich nur ein echter Contrarian und wird in der Regel auch dafür belohnt“, schreibt Huber. Auch die Marktechnik deute auf einen Umschwung hin. Die relative Stärke des MSCI World Value Index gegenüber dem MSCI World Growth Index manifestiere sich jetzt.

KORREKTURHINWEIS: Im vorausgegangenen Wochenbericht waren bei SAF-Holland versehentlich die Zahlen der alphabetisch folgenden Position, Salzgitter, genannt worden. Die SAF-Holland-Aktie steht jetzt bei 12,64 Euro (unser Einstand 6,75 Euro). Und der Salzgitter-Aktienkurs steht bei ungefähr dem Doppelten: 24,85 Euro (unser Einstand 14,58 Euro).

———————————————————————————————————

Hier die Inventarliste vom 05.03.2021

als JPG