Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 08/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Der Präsident der US-Notenbank Jerome Powell beruhigt die Kapitalmärkte etwas, die angesichts steigender Inflation von der Fed Anzeichen für eine Abkehr von der sehr lockeren Geldpolitik befürchtet hatten. Die steigenden Renditen am Anleihemarkt belasteten vor allem Wachstums- und Technologie-Aktien. Im Wochenverlauf erreichte der Dow Jones zwar ein neues Rekordhoch, verlor aber auf Wochensicht 1,8 Prozent. Für den Monat verbleibt dennoch ein für einen Februar überdurchschnittliches Plus von 3,2 Prozent. Der Euro-STOXX-50 litt unter den Vorgaben und beendete die Woche mit einem Minus von 2,1 Prozent. Das Plus für den Monat Februar verringerte sich damit auf 4,5 Prozent. Die schwächere Wallstreet und die Zinsängste bescherten auch dem DAX einen Wochenverlust. Das Minus von 1,5 Prozent drückt das Plus für den Monat Februar auf 2,6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 29,01 Euro errechnet. Im Wochenverlauf war mit 29,29 Euro ein neuer Höchstwert seit September 2018 erreicht worden. Für die letzte Februarwoche bedeutet das ein Plus von 25 Cent bzw. 0,9 Prozent. Die Wochenbilanz fällt vor allem deshalb deutlich besser aus als bei den Indizes, weil nun die Kursgewinne vom Freitag der Vorwoche eingerechnet sind, während dieser Freitag überwiegend rückläufige Kurse brachte. Mit einem Plus von 4,6 Prozent fällt auch im Februar der Anstieg des Anteilswertes höher aus als bei den genannten Aktienindizes und den meisten Aktienfonds (Dow Jones nur +3,2%, Euro-STOXX-50 +4,5%, DAX nur +2,6%). Nimmt man die beiden ersten Monate dieses Jahres zusammen, wird der Vorsprung noch deutlicher: ACC Alpha select +6,2 Prozent (gegenüber DAX nur +0,5%, Euro-STOXX-50 +2,4% und Dow Jones +1,1%). Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro verbleibt jetzt noch ein Erholungspotenzial von 12,7 Prozent. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +52,0 Prozent. Über 5 Jahre steigt der Wertzuwachs auf jetzt +27,6 Prozent und über 10 Jahre auf +38,7 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) hat sich der Anteilswert mehr als verdoppelt (+112 Prozent) (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 370 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die wichtigsten (absoluten) Beiträge zu unserer Outperformance stammen in dieser Woche von Saint-Gobain (+2,7 Prozent auf 44,42 Euro, Einstand 34,49 Euro), SAF-Holland (+4,4 Prozent auf 24,74 Euro, Einstand 14,58 Euro) und AXA (+4,8 Prozent auf 20,80 Euro, Einstand 19,62 Euro).

Prozentual waren die größten Kursgewinner in unserem Portfolio die Deutsche Pfandbriefbank (+10,3 Prozent auf 9,03 Euro, Einstand 7,91 Euro) und Salzgitter (+6,9 Prozent auf 24,74 Euro, Einstand 14,58 Euro).

Die Deutsche Pfandbriefbank (PBB) hat das Corona-Jahr 2020 deutlich besser überstanden als der Markt erwartet hatte. Vor Steuern steht nach vorläufigen Zahlen ein Gewinn von 154 Millionen Euro, was die meisten Analysten überraschte. Im Vergleich zum Vorjahr sank der Vorsteuergewinn zwar um etwa 29 Prozent, weil die Bank im abgelaufenen Jahr 126 Millionen Euro in die Risikovorsorge für mögliche Kreditausfälle gesteckt hat, rund zweieinhalb Mal so viel wie 2019. Trotz der Krise konnte das Zins- und Provisionsergebnis um etwa 4,5 Prozent auf 485 Millionen Euro gesteigert werden. Das Neugeschäft litt unter der Rezession und sank von 9 Milliarden auf 7,3 Milliarden Euro. Die detaillierten Ergebnisse des Jahres 2020 sollen am 4. März veröffentlicht werden. Erfreulich ist aber schon mal die Wiederaufnahme der Dividendenzahlungen. Vorstand und Aufsichtsrat schlagen für 2020 zunächst eine Ausschüttung von 0,26 Euro je Aktie vor. Gemäß der geltenden Empfehlung der Europäischen Zentralbank (EZB) sei dies derzeit der höchstmögliche Betrag. Sollte die EZB nach dem 30. September 2021 höhere Ausschüttungen erlauben, will die PBB die Möglichkeit einer Nachzahlung prüfen. Schon die 26 Cent wären für uns eine laufende Rendite von 3,3 Prozent. Der Aktienkurs hat sich seit November um über 50 Prozent erholt, hat aber noch viel Potenzial bis zum Vor-Krisen-Niveau.

Salzgitter (+6,9 Prozent auf 24,74 Euro, Einstand 14,58 Euro) profitiert von der schon deutlich gestiegenen Stahlnachfrage. „Das Jahr 2021 dürfte damit aller Voraussicht nach ein ganz gutes Stahljahr werden.“, erklärte der Vorstandsvorsitzende des Stahlkonzerns Fuhrmann dieser Tage. „Die Versorgungspipeline mit Stahl ist so weit leer gefahren, dass das noch eine Weile anhalten wird.“ Angesichts des positiven Trends an den Stahlmärkten stufte die US-Investmentbank Jefferies den Stahlsektor von „Ungünstig“ auf „Neutral“ hoch. Sollte sich die positive Entwicklung im verarbeitenden Gewerbe fortsetzen, sei für den Stahlsektor auch das Votum „Günstig“ möglich, schrieb der Analyst. Der Aktienkurs von Salzgitter hat sich seit November verdoppelt, liegt aber erst bei der Hälfte des Anfang 2018 markierten Hochs und ist mit einem aktuellen KGV von 9 nicht überbewertet.

Der Aktienkurs des französischen Baustoff-Konzerns Saint-Gobain kletterte gegen den Trend diese Woche um 2,7 Prozent auf 44,42 Euro (Einstand 34,49 Euro) und damit den höchsten Stand 2017/2018. Inzwischen wurde damit das Vor-Corona-Niveau des Jahres 2019 deutlich überschritten. Mit einem KGV von knapp 12 und einer Dividendenrendite von 3,2 Prozent (für denjenigen, der jetzt erst einsteigen) ist die Aktie nicht überbewertet, obwohl sie seit dem Corona-Crash-Tief um fast 150 Prozent gestiegen ist.

Völlig unterschätzt hatte der Markt auch das Potenzial anderer zyklischer Aktien wie SAF Holland (diese Woche +4,4 Prozent auf 24,74 Euro, Einstand 14,58 Euro). Der Nutzfahrzeugzulieferer hat nach Einbußen in der Corona-Krise schon im Schlussquartal 2020 deutlich bessere Geschäftsergebnisse gezeigt. Vor allem bei der bereinigten operativen Marge vor Zinsen und Steuern (Ebit) machte das im SDAX gelistete Unternehmen im vierten Quartal mit einem Anstieg von 4,7 Prozent im Vorjahresquartal auf nun über 8 Prozent deutliche Fortschritte. Die Umsatzerlöse blieben mit etwas mehr als 250 Millionen Euro noch rund 9 Prozent unter dem Vorjahreswert. Für das Gesamtjahr fielen die Erlöse vor allem wegen des wegbrechenden Geschäfts in der Erstausrüstung um gut ein Viertel auf 959,5 Millionen Euro. Aber nach Einsparungen bei Verwaltungs- und Vertriebskosten blieb die operative Marge weitgehend stabil zum Vorjahreswert von 6,2 Prozent. Die Marge habe 2020 leicht über der im November auf 5 bis 6 Prozent angehobenen Prognose gelegen. Die vollständigen Zahlen will SAF-Holland am 25. März vorlegen. Der Aktienkurs hat sich seit September schon verdoppelt, seit dem Corona-Crash mehr als verdreifacht.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gebremst wurde unser Anteilswert in dieser Woche vor allem von Kursverlusten bei Samsung Electronics (-5,0 Prozent auf 1.340 Euro, Einstand 571 Euro) und ENEL (-4,3 Prozent auf 7,84 Euro, Einstand 4,77 Euro).

Prozentual waren die Kursverluste bei einigen kleineren Positionen noch höher: Biofrontera litt unter dem Angebot der jungen Aktien aus der Kapitalerhöhung (s.u. Transaktionen, Kurs -11,3 Prozent auf 2,70 Euro, unser durchschnittlicher Einstand jetzt 2,94 Euro).

Für uns überraschend ist die anhaltende Schwäche der Stromversorger-Aktien. Bei RWE gab es eine Reihe von Belastungsfaktoren (siehe Vorwochenbericht), aber bei ENEL scheint der Markt immer noch enttäuscht über die Umsatzentwicklung im vergangenen Jahr, die Anfang des Monats bekannt gegeben worden waren. Wegen der Corona-Krise lagen die Erlöse 2020 nur bei 65 Milliarden Euro gegenüber Markterwartungen von 70 bis 80 Milliarden Euro. Beim bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) übertraf ENEL aber die Erwartungen mit 17,9 Milliarden Euro leicht. Der Schuldenstand lag zum Jahresende bei 45,4 Milliarden Euro. So könnte es auch die Angst vor höheren Zinsen sein, die den ENEL-Aktienkurs belastet.

Der Aktienkurs von Anheuser-Busch InBev litt unter einem vom Markt als enttäuschend empfundenen Ausblick (-11,1 Prozent auf 47,46 Euro, Einstand 42,56 Euro). Die Führungsspitze des weltgrößten Bierbrauereikonzerns warnte vor Gegenwind durch höhere Rohstoffkosten und den stärkeren US-Dollar. Der zuständige Analyst vom Investmenthaus Jefferies schrieb von einer insgesamt robusten Geschäftsentwicklung, der Ausblick für die Profitabilität erscheine aber verhalten. Die Aktie war zeitweilig die schwächste im Eurozonen-Leitindex Euro-STOXX-50. 2020 sank der Umsatz des Konzerns um zehn Prozent auf 46,75 Milliarden US-Dollar (38,7 Mrd. Euro). Bereinigt um die Effekte durch den starken Dollar sowie durch den Kauf und Verkauf von Unternehmensteilen hätte der Rückgang den Angaben zufolge nur knapp vier Prozent betragen. Der um Sondereffekte bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (bereinigtes Ebitda) fiel um knapp ein Fünftel auf 17 Milliarden Dollar. Der Nettogewinn brach wegen gestiegener Finanzierungskosten und einer Abschreibung auf Unternehmenswerte sogar um 85 Prozent auf 1,4 Milliarden Dollar ein. Über einmalige Belastungsfaktoren übersieht der Markt vielleicht, dass sich das Bild im Jahresverlauf 2020 bereits verbesserte. Im Schlussquartal fuhr der Konzern unter Strich einen Überschuss von knapp 2,3 Milliarden Dollar ein. Die Aktionäre sollen für 2020 eine Dividende von 50 Cent je Anteilsschein erhalten (nach insgesamt 1,30 Euro für 2019). Für 2021 rechnet das Management mit einer deutlichen Erholung von Umsatz und Gewinn, wobei höhere Rohstoffkosten und der starke Dollar auf die Marge drücken könnten. Viel wird davon abhängen, wie die Impfkampagnen vorankommen und wie schnell damit das normale Leben zurückkehrt. Der weltweite Bierabsatz hängt eben nicht zuletzt von der Öffnung der Gastronomie und auch Großveranstaltungen ab. Aber der Kursrückgang bei AB InBev erscheint jetzt übertrieben, wie auch folgende einfache Berechnungen und Vergleiche zeigen: Der Nahrungsmittel-Multi Nestlé wird aktuell bei einer Bruttorendite von 16,5 Prozent mit dem 3,2-Fachen seiner Jahresumsatzerlöse bewertet, dessen Konkurrent Unilever bei vergleichbaren 16 Prozent Bruttorendite mit dem 2,2-Fachen. Und der kleinere AB InBev-Konkurrent Heineken kommt aktuell auf ein Kurs/Umsatz-Verhältnis von 2,4. Die auf 46,75 Mrd. USD gedrückten Umsatzerlöse von AB InBev werden momentan aber nur mit 78,1 Mrd. Euro Börsenwert bezahlt, also 94,25 Mrd. US-Dollar. Trotz einer Bruttorendite, die mit 24,4 Prozent deutlich über der von Nestlé oder Unilever liegt, beträgt das Kurs/Umsatz-Verhältnis also nur 2,0. An der angeblich so hohen Verschuldung von AB InBev (Eigenkapitalquote 35,7%) kann das nicht liegen, denn die Eigenkapitalquoten sind bei den beliebten Nahrungsmittelkonzernen vergleichbar oder niedriger (Nestlé 36,8% und Unilever sogar nur 22,5%).

Welche Transaktionen gab es diese Woche?

Biofrontera hat seine Kapitalerhöhung erfolgreich durchgeführt. Es wurden alle 8.969.870 neuen Aktien gezeichnet. Der Bruttoerlös für das Unternehmen beträgt 24,667 Mio. Euro, denn der Bezugspreis wurde mit je 2,75 Euro festgelegt – wie von uns erwartet etwas unterhalb unseres bisherigen durchschnittlichen Einstandspreises von 2,98 Euro. Wir unsere 16.000 Bezugsrechte regulär ausgeübt und somit 3.200 junge Aktien zu 2,75 Euro bezogen. Damit erhöht sich unser Bestand auf jetzt 19.200 Biofrontera-Aktien und unser durchschnittlicher Einstandspreis sinkt auf 2,94 Euro. Offenbar trennten sich einige Aktionäre sofort von jungen Aktien, denn der Kurs fand erst bei rund 2,70 Euro einen Boden.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve sank in dieser Woche aufgrund des Kaufs der jungen Biofrontera-Aktien, vor allem aber der Auszahlung von 2.249 Anteilen von 302.518 Euro auf 226.530 Euro. Die Zahl der Anteile verringerte sich von 209.547 auf 207.298. Die Barreserve macht damit aktuell 3,8 Prozent vom Fondsvermögen aus.

Die von uns erwartete Rotation von Wachstums- zu Value-Aktien, die im November mit den Impfstoffmeldungen schwungvoll begann, hat mit dem Anstieg der Inflationsraten weitere Dynamik gewonnen. In der zweiten Februarhälfte verzeichneten Technologie-Aktien Kursverluste, während gleichzeitig Value-Aktien steigen konnten. Dank des hohen Investitionsgrades und der Übergewichtung von Value-Aktien nutzen wir diese Entwicklung momentan besser als 90 Prozent der anderen Fonds. Den in den vergangenen Jahren in Deutschland so beliebten Mischfonds machen unterdessen die Kursverluste bei Anleihen zu schaffen. Auch diese Entwicklung war nur eine Frage der Zeit.

Das gute Momentum legt bei ausgesuchten zyklischen Aktien Gewinnmitnahmen nahe, wo nach 50, 80 oder über 100 Prozent Kursanstieg binnen weniger Monate die krassen Unterbewertungen nivelliert wurden. Wir werden unsere Barreserve also tendenziell in den kommenden Wochen wieder erhöhen. Vorschnell den Schwerpunkt unseres Aktienportfolios zu verlagern, wäre aber vermutlich falsch, denn die Statistiken sprechen dafür, dass die Umschichtungen zugunsten von Value-Aktien erst am Anfang stehen. In der Vergangenheit hielt eine Value-Outperformance oft sogar mehrere Jahre an. Wir haben eine vergleichbare Phase zuletzt 2016 und 2017 erlebt, als der Anteilswert ohne vorausgegangenen Crash um 46 Prozent stieg und dabei den MSCI Welt und rund 90 Prozent der Aktienfonds übertraf.

———————————————————————————————————

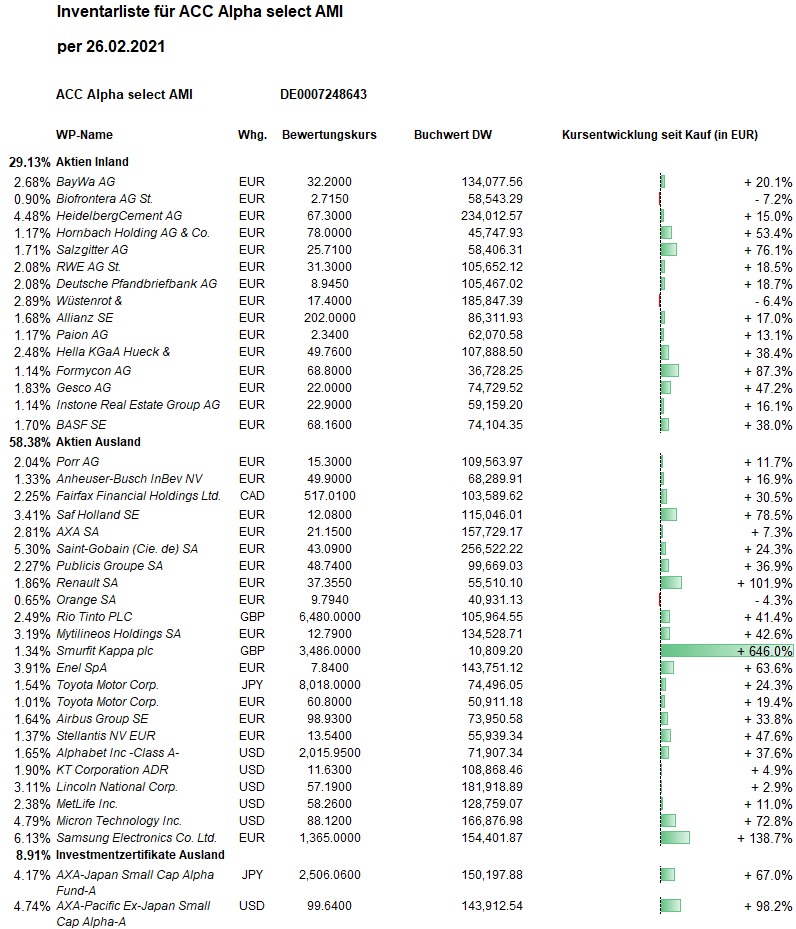

Hier die Inventarliste vom 26.02.2021

als JPG