Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 03/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Amtseinführung von US-Präsident Joe Biden wurde von den US-Aktienmärkten mit neuen Rekordständen gefeiert. Von der demokratischen Mehrheit in beiden Häusern des US-Parlaments für die Regierungspartei („blue wave“) verspricht man sich umfangreiche staatliche Ausgabenprogramme. Am Freitag halbierte sich das Wochenplus des Dow Jones aufgrund von Kursverlusten bei IBM und Intel auf 0,6 Prozent. Ebenso hoch ist das Wochenplus beim DAX. Der Euro-STOXX-50 kam auf Wochensicht nicht voran. (Während der US-Chiphersteller Intel einen Rückschlag erlitt, verzeichneten unsere Chiphersteller Micron und Samsung gegen den Trend weitere Wochengewinne).

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 28,70 Euro festgestellt. Für die dritte Woche des Jahres 2021 bedeutet das (allerdings noch ohne den Kursrückgang vom Freitag) einen Rückgang um 16 Cent bzw. 0,55 Prozent. Seit Jahresbeginn ist das jetzt ein Plus von 5,1 Prozent (im gleichen Zeitraum Dow Jones nur +1,3 Prozent, Euro-STOX-50 +1,4 Prozent und DAX nur +1,1 Prozent). Im Januar 2018 hatte der Anteilswert sein bisheriges Rekordhoch bei 32,70 Euro erreicht. Das Erholungspotenzial bis zu diesem Hoch beträgt jetzt noch exakt 4,00 Euro pro Anteil bzw. 13,9 Prozent. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +50,4 Prozent. Über 5 Jahre steigt der Wertzuwachs recht deutlich auf +24,3 Prozent und über 10 Jahre auf +35,7 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) hat sich der Anteilswert mehr als verdoppelt (+109,8 Prozent) (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 365 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Der in absoluten und relativen Zahlen wichtigste Beitrag zu unserer Outperformance kam in dieser Woche von SAF-Holland: Die Aktie des Nutzfahrzeugausrüsters stieg um 9,6 Prozent (auf 12,12 Euro, Einstand 6,75 Euro). Die Hinwendung vieler Investoren zu zyklischen (Value-) Aktien lässt SAF Holland verstärkt auf dem Radarschirm auftauchen. In dieser Woche hob das Analysehaus Warburg Research das Kursziel für SAF-Holland von 11,10 auf 15,30 Euro an. Die Einstufung „Buy“ („Kauf“) wurde bestätigt. Jüngste Branchendaten sowie die Auftragseingänge des Lkw-Zulieferers und seiner Wettbewerber signalisierten ein vielversprechendes Jahr 2021 für die internationalen Truck- und Trailermärkte, schrieb der Analyst. Insbesondere für das US-Geschäft sei eine deutliche Erholung zu erwarten.

Aber auch US-Wachstumsaktien erhielten in dieser Woche Zuspruch von Analysten und Investoren. Prozentual fast ebenso hoch wie bei SAF Holland war mit +9,55 Prozent der Anstieg der Alphabet-Aktie (auf 1.892,56 USD, Einstand 1.293 USD, mit Transaktionskosen nur 0,15 Prozent mehr, nämlich 1.295 USD ). (Die niedrigen Transaktionskosten auch bei Order an ausländischen Börsen sind einer der großen Vorteile der Fondslösung.) Allerdings ist Alphabet aufgrund seiner „Überkauftheit“ bei uns nur mit 1,5 Prozent vom Fondsvermögen vorsichtig gewichtet. Das KGV liegt auf Basis der aktuellen Gewinnschätzungen bei 28. Im Vergleich zu anderen beliebten US-Internet-Konzernen ist das aber noch das günstigste Chance/Risiko-Verhältnis (KGV Amazon bei 70, Netflix 55, Apple 32).

Unter unseren größeren Positionen (2,8 Prozent) entwickelte sich BayWa mit +5,6 Prozent auffallend gut (auf 34,70 Euro, Einstand 26,77 Euro). Seit Ende Oktober ist der Aktienkurs um über 30 Prozent gestiegen – in dieser Woche auf ein neues Fünf-Jahres-Hoch. Auf Basis der Gewinnerwartungen für dieses Jahr ist damit auch BayWa mehr als ausreichend bezahlt (KGV 29). Allerdings ist BayWa ein Substanzriese: Gut 17 Mrd. Euro Umsatzerlöse sind pro Aktie fast 500 Euro! Gemessen daran erscheint die aktuelle Marktkapitalisierung mit 1,2 Mrd. Euro noch günstig, zumal der Kurs größtenteils durch das ausgewiesene Eigenkapital von etwas mehr als einer Milliarde Euro gedeckt ist (gut 29 Euro pro Aktie).

Unter unseren kleinen Positionen legte auch Instone Real Estate überdurchschnittlich zu: +5,3 Prozent (auf 21,70 Euro, Einstand 19,71 Euro). Hier gab es eine Kaufempfehlung durch die Commerzbank. Der zuständige Analyst der Bank sieht für die Aktie des Projektentwicklers für Wohnimmobilien ein Kursziel von 26 Euro. Das Unternehmen habe sich im fragmentierten Markt für die Entwicklung von Immobilienprojekten in Deutschland eine Führungsrolle erarbeitet. Das auf Standardisierung beruhende „Valuehome“-Produkt hält der Experte für einen attraktiven Wachstumstreiber mit Wettbewerbsvorteil auf der Kostenseite. Deit Mitte November pendelt der Kurs zwischen rund 20 und etwa 22 Euro.

Bei der Salzgitter-Aktie lösten die (von uns erwarteten) guten Geschäftsergebnisse zunächst weitere Kursgewinne, dann aber Gewinnmitnahmen aus, so dass auf Wochensicht nur +0,6 Prozent verblieben (auf 21,87 Euro, Einstand 14,58 Euro). Der Stahlkonzern profitierte von den wieder anziehenden Stahlpreisen und konnte das schwierige Corona-Jahr mit einem starken Schlussquartal beenden. Dabei profitierte der im SDAX geführte Konzern auch von seiner Beteiligung am Kupferkonzern Aurubis. Die Unterbewertung dieser Beteiligung war ein Hauptgrund für unseren Einstieg bei Salzgitter (Kursanstieg seitdem exakt 50,0 Prozent!). Wegen des Schlussspurts im letzten Jahresviertel reduzierte sich bei Salzgitter nach vorläufigen Zahlen der Vorsteuerverlust 2020 auf 200 Millionen Euro. Im Vorjahr hatte der Fehlbetrag noch bei 253 Millionen Euro gelegen. Der Beitrag aus der Aurubis-Beteiligung belief sich auf knapp 102 Millionen Euro. Damit schneidet der niedersächsische Stahl- und Röhrenhersteller besser ab als zuvor vom Markt befürchtet: Zuvor hatte das Management von einem Vorsteuerverlust auf dem Niveau von 2019 gesprochen. Den Umsatz bezifferte der Konzern mit 7 Milliarden Euro, nach rund 8,5 Milliarden Euro vor einem Jahr. Im vierten Quartal habe man aber eine „aufwärtsgerichtete“ Entwicklung bei Flachstahl, Handel und Technologie verzeichnet. Ähnlich positive Rückmeldungen zur Entwicklung der Stahlpreise waren zuvor bereits aus der Branche unter anderem vom Stahlkonzern Thyssenkrupp gekommen. Die Tochter Aurubis, an der Salzgitter mit knapp 30 Prozent beteiligt ist, hatte kurz zuvor wegen der hohen Nachfrage und der guten Preisentwicklung ihre Prognosen angehoben. Die (jetzt noch vorläufigen) Zahlen bestätigen unsere positive Einschätzung. Für das vierte Quartal hatte die Konsensschätzung bei einem Vorsteuerverlust von 12 Mio. Euro gelegen. Aus den jetzt veröffentlichten vorläufigen Jahreszahlen ergibt sich dagegen (als Differenz zu den Vorsteuerverlusten der ersten 3 Quartale zu den jetzt genannten 200 Mio. Euro) ein Vorsteuergewinn von 24 Millionen Euro für das Schlussquartal 2020. Damit hätte der von uns für 2021 erwartete starke Turn-Around schon im vierten Quartal begonnen. Als zuletzt 2017 die Börse von der Konjunkturentwicklung positiv überrascht worden war, trieb das die zyklische Salzgitter-Aktie bis rund 50 Euro! Das wäre vom jetzigen Niveau noch einmal mehr als eine Verdoppelung und gegenüber unserem Einstieg mehr als eine Verdreifachung. Der zuletzt starke Preisanstieg bei Walzstahl lässt solche Perspektiven zu. Schon für dieses Jahr geht Salzgitter selbst von einem Vorsteuergewinn von 150 bis 200 Millionen Euro aus. Die Steuerbelastung können wir schlecht schätzen, aber nach dem Verlustjahr 2020 dürfte sie wegen des verrechenbaren Verlustvortrags nicht so hoch ausfallen. Es gibt 60,1 Mio. Salzgitter-Aktien. Der Gewinn pro Aktie dürfte also die Größenordnung von 3 Euro erreichen, vielleicht 3,35 Euro. Wenn man das mit dem jetzigen (angemessenen) KGV von 15 multipliziert, ist man bei einem Kursziel von 45 bis 50 Euro. Auch die Umsatzbewertung spricht weiterhin für die Aktie: Der Umsatz soll auf mehr als 8,5 Milliarden Euro steigen, die Marktkapitalisierung liegt jetzt erst bei 1,3 Mrd. Euro. Und was allein die Beteiligung an Aurubis wert ist, hatten wir an dieser Stelle schon früher vorgerechnet.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Belastet wurde unsere Performance in dieser Woche vor allem von Gewinnmitnahmen beim italienischen Stromversorger ENEL. Nachdem der Aktienkurs in der Vorwoche auf ein neues All-Zeit-Hoch von 9 Euro gestiegen war, drückten Gewinnmitnahmen den Kurs diese Woche um 5,8 Prozent (auf 8,34 Euro, Einstand 4,77 Euro). Nachdem sich der Kurs der damals krass unterbewerteten Aktie seit 2018 mehr als verdoppelt hat und mittlerweile alle ENEL-Aktionäre auf Buchgewinnen sitzen (egal, wann sie gekauft haben), sind Gewinnmitnahmen verständlich, zumal die Regierungskoalition Italiens abermals wackelt (was aber keinen nachhaltigen Einfluss auf ENEL hat). Aber auch auf dem jetzt erreichten Kursniveau ist die Bewertung noch attraktiv: Das Kurs/Umsatz-Verhältnis beträgt kaum 1,1, das Kurs/Gewinn-Verhältnis (KGV) 16,4 und die Dividendenrendite 4,3 Prozent. In den kommenden Jahren, wenn mit Euro-Anleihen weiterhin kaum Zinsen zu erzielen sind, dürfte man die Aktien von Stromversorgern mit einer überdurchschnittlich stabilen und hohen Dividendenrendite suchen.

Ebenfalls unter Gewinnmitnahmen nach vorausgegangenen Kursgewinnen litt die Aktie der kanadischen Fairfax Financial (-7,4 Prozent auf 451,53 CAD, Einstand 395,83 CAD). Hier besteht weiterhin eine krasse Unterbewertung (Aktie unter Buchwert, obwohl sich das Eigenkapital bei der jetzigen Bewertung mit einem zweistelligen Prozentsatz pro Jahr verzinst: KGV nur 9,1).

Auch die beiden größten europäischen Versicherungskonzerne wurden in dieser Woche schwächer gesehen: AXA -3,5 Prozent (auf 19,21 Euro, Einstand 19,62 Euro) und Allianz 3,4 Prozent (auf 195,28 Euro, Einstand 172,32 Euro). Dabei dürfte auch die Belastung durch den neuen Shutdown eine Rolle spielen, unter anderem weil in vielen Fällen gerichtlich und außergerichtlich darum gestritten wird, ob die Versicherungen für Betriebsschließungen zahlen müssen.

Die europäischen Shutdown-Maßnahmen belasteten vor allem Aktien aus der Reise- und Freizeitbranche, indirekt auch der Flugzeughersteller Airbus. Airbus-Aktien verloren 4,0 Prozent (auf 88,80 Euro, Einstand 73,77 Euro). Die Produktion von Mittelstreckenjets soll wegen der Verschärfung der Corona-Krise in diesem Jahr doch nicht so stark hochfahren wie zunächst geplant.

Welche Transaktionen gab es diese Woche?

Unsere 3.500 Aktien des französischen Automobilkonzerns PSA Peugeot haben wir vollständig und ohne Bruchteile in 6.097 Aktien des durch die Fusion mit Fiat Chrysler entstandenen Konzerns Stellantis getauscht. Unser rechnerischer Einstandskurs liegt (einschließlich der Transaktionskosten für den Kauf der Peugeot-Aktien) bei 9,17 Euro. (Der Umtausch jetzt war für uns kostenlos.) Stellantis-Aktien begannen die erste Woche ihrer Existenz im Handel an der Börse Paris bei 13,00 Euro und beendeten die Woche bei 13,20 Euro. Auf Basis der Gewinnschätzungen für den fusionierten Konzern dürfte das Kurs/Gewinn-Verhältnis bei nur rund 6 liegen. Außerdem strebt man eine Gewinnausschüttung an, die im Verhältnis zum jetzigen Kurs eine Dividendenrendite von über 3 Prozent bedeuten würde. Trotzdem wird die Aktie mit einem Abschlag auf den Buchwert gehandelt.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve schrumpfte diese Woche leicht auf 353.774 Euro bzw. 5,8 Prozent und die Zahl der Anteile auf 211.228. Für mehr Vorsicht bei Aktieninvestments spricht allein die zu optimistische Stimmung an der Wallstreet und die dort überzogenen Bewertungen für viele Technologie-Aktien. Dies dürfte aber auch der Grund dafür sein, dass Investoren im Laufe dieses Jahres stärker in europäische Aktien und zyklische „Value“-Aktien umschichten. Darüber, wie weit diese seit November zu beobachtete „Rotation“ zu einer dauerhaften Aufholjagd von Value gegenüber Growth führen kann, gehen die Meinungen von Fondsmanagern auseinander. Aber auch der Jahresauftakt kann Value-Investoren wie uns schon mal gefallen: In den beiden ersten Wochen des Jahres verzeichnete der lange favorisierte MSCI Weltaktienindex für (vermeintliche) Wachstumswerte ein mickriges Plus von 0,3 Prozent, während der entsprechende Index für Value-Aktien um 3,3 Prozent zulegte. Auf das schlechteste Jahrzehnt für Value-Aktien in der Börsengeschichte könnte ein „goldenes Jahrzehnt“ folgen. Wie man den Wochenberichten entnehmen kann, überprüfen wir die fundamentale Bewertung unserer Aktien fortlaufend. Welches Potenzial sich weiterhin aus der dabei bestätigten Unterbewertung ergibt, haben wir an dieser Stelle wiederholt vorgerechnet – sowohl für einzelne Aktien als auch unser gesamtes Portfolio. Der Anstieg unseres Anteilswertes um rund 30 Prozent in nicht einmal drei Monaten war deshalb nicht überraschend, sondern überfällig. Fundamentalanalytisch wären auch die nächsten 30 Prozent innerhalb der nächsten drei Monate gut begründet.

———————————————————————————————————

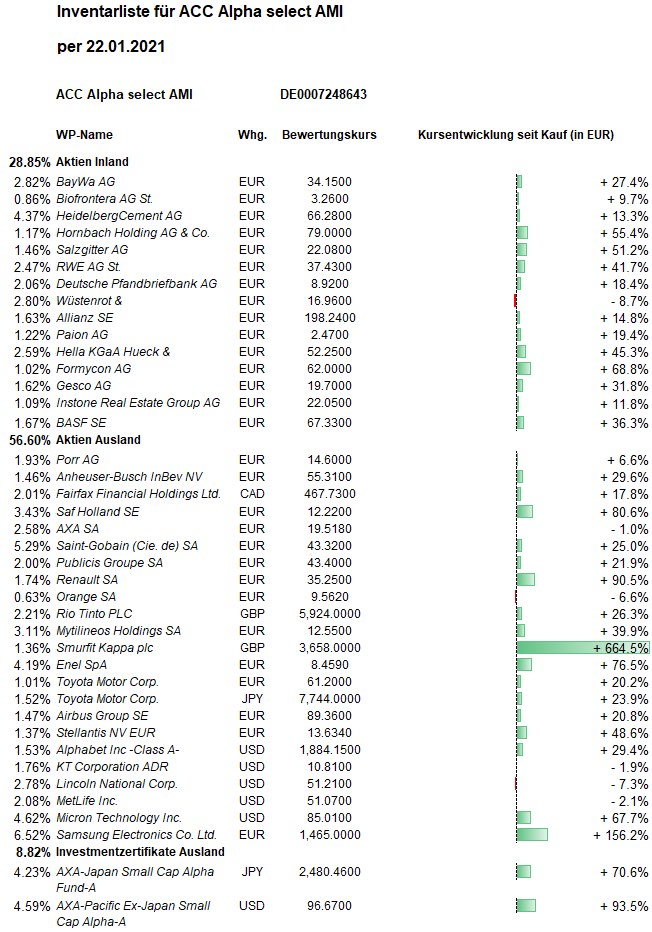

Hier die Inventarliste vom 22.01.2021

als JPG