Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 02/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Aussicht auf anhaltende Unterstützung durch die Geld- und Fiskalpolitik, insbesondere in den USA, wo der gewählte Präsident Biden ein Hilfspaket im Volumen von knapp zwei Milliarden Dollar vorbereitet, stützte zunächst die Aktienmärkte. Vor allem am Freitag drückten dann aber Gewinnmitnahmen die Indizes in die Verlustzone – in den USA vor allem aus Sorge um mögliche Steuererhöhungen, in Europa aus Sorge um schärfere Shutdown-Maßnahmen gegen die weiter steigenden Corona-Infektionen. Der Dow Jones verlor auf Wochensicht 0,91 Prozent, der Euro-STOXX-50 1,2 Prozent. Beim DAX entstand sogar ein Wochenverlust von 1,9 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 28,86 Euro festgestellt. Für die zweite Woche des Jahres 2021 bedeutet das (allerdings noch ohne den Kursrückgang vom Freitag) einen Anstieg um 46 Cent bzw. 1,6 Prozent. Auch unter Abzug der Kursrückgänge vom Freitag verbleibt bei uns gegen den Trend wieder ein Wochengewinn. Damit erreichte der Anteilswert den höchsten Stand seit Anfang Oktober 2018. Im Januar 2018 hatte der Anteilswert sein bisheriges Rekordhoch bei 32,70 Euro erreicht. Das Erholungspotenzial bis zu diesem Hoch beträgt jetzt noch 13,3 Prozent. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +51,3 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +20,2 Prozent und über 10 Jahre +34,0 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) hat sich der Anteilswert mehr als verdoppelt (+111,0 Prozent) (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 368 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

In den USA sind die Renditen der Staatsanleihen mit zehn Jahren Laufzeit von nur 0,5 Prozent im Spätsommer auf zuletzt 1,1 Prozent gestiegen. Dieser Zinsanstieg begünstigt Versicherungen, die als große Kapitalsammelstellen zu den größten Investoren in Staatsanleihen gehören. Relative Stärke zeigten deshalb jüngst unsere nordamerikanischen Versicherungskonzerne.

An der Spitze steht in dieser Woche Fairfax Financial Holdings: +4,8 Prozent (auf 487,84 CAD, Einstand 395,83 CAD). Die Holdinggesellschaft hält ähnlich wie die bekanntere US-amerikanische Holding Berkshire Hathaway im Kern Versicherungstöchter, ergänzt um verschiedenste Unternehmen und Beteiligungen, die trotz guter Aussichten günstig gekauft werden konnten. Vorstand Prem Watsa genießt in Kanada und unter Kennern international einen ähnlich legendären Ruf wie Warren Buffett von Berkshire Hathaway. Allerdings ist die Fairfax-Aktie deutlich attraktiver bewertet. Seit dem Crash-Tief im März erholte sich der Aktienkurs schon um gut 50 Prozent. Dennoch liegt der aktuelle Aktienkurs noch rund 10 Prozent unter dem bilanziellen Eigenkapital („Buchwert“). Die kanadische Ausgabe der Internet-Seite „The Motley Fool“ urteilte gerade in dieser Woche: „Die Aktie ist mit dem 0,9-fachen ihres Buchwerts lächerlich günstig.“ Im Versicherungsgeschäft zeichnet sich eine Verbesserung ab. Und das Beteiligungs-Portfolio, das man als Investor zu diesen Kursen gleichsam geschenkt erhält, dürfte einige Perlen und positive Überraschungen enthalten.

Die Aktien des US-Versicherungskonzerns MetLife stieg gegen den Trend um 3,5 Prozent (auf 51,14 USD, Einstand 47,00 USD) und der Kurs von Lincoln National blieb im Wochenvergleich stabil (bei 51,40 USD, Einstand 51,07 USD).

Den wichtigsten Beitrag zu unserer anhaltenden Outperformance lieferte in dieser Woche die große Position (4,4 Prozent vom Fondsvermögen) Micron Technology (+4,3 Prozent auf 80,72 USD, Einstand 46,50 USD). In der Vorwoche hatte der große Speicherchiphersteller bekanntgegeben, höhere Umsatzerlöse zu erzielen. Dass die Aktie darauf nur ein Wochenplus von 3,0 Prozent verzeichnet hatte, erschien schon vergangene Woche zu wenig (siehe Bericht der Vorwoche).

Von unseren kleineren Positionen verzeichnete Biofrontera ein Wochenplus von +3,5 Prozent (auf 3,22 Euro, Einstand 2,98 Euro). Es handelt sich dabei bekanntlich um einen marktengen Nebenwert, dessen Kurs schon von einzelnen größeren Order stärker bewegt werden kann.

Die Airbus-Aktie, die in der Vorwoche gegen den Trend um 1,3 Prozent nachgegeben hatte, konnte nun gegen den Trend um 2,6 Prozent steigen (auf 92,50 Euro, Einstand 73,77 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nach hohen Kursgewinnen wurden einige Aktien von Analysten zurückhaltender beurteilt, was Gewinnmitnahmen auslöste. Die Papiere von Renault büßten auf Wochensicht 7,0 Prozent ein (auf 34,07 Euro, Einstand 18,39 Euro). Die Analysten von Goldman Sachs stuften die Aktien des Autobauers von „Buy“ auf „Neutral“ ab.

Unter Gewinnmitnahmen litten auch Rio Tinto (-5,8 Prozent auf 59,46 GBP, Einstand 47,50 GBP), nachdem eine Kursrallye die Aktie des Bergbaukonzerns zuvor auf neue Rekordhochs geführt hatte. Mit einem aktuellen Kurs/Gewinn-Verhältnis von 10 und einen Dividendenrendite von gut 6 Prozent, sogar für denjenigen, der jetzt erst einsteigt, ist die Aktie weiterhin attraktiv bewertet.

Eine Verkaufsempfehlung der Investmentbank Morgan Stanley drückte die Aktien des Autozulieferers Hella auf Wochensicht um 4,5 Prozent (auf 51,80 Euro, Einstand 35,90 Euro). Die Erholungsrallye hatte auch diesen Kurs bereits deutlich über das Vor-Corona-Crash-Niveau geführt. Das Allzeit-Hoch bei 59,10 Euro aus dem Januar 2018 ist nicht mehr weit.

Die Aktie des französischen Telekom-Konzerns Orange konnte zwar seit Oktober einen unteren Boden ausbilden; ein stabiler Aufwärtstrend ist allerdings noch nicht entstanden. Im schwachen Marktumfeld dieser Woche sank der Kurs um 4,1 Prozent (auf 9,75 Euro, Einstand 10,18 Euro). Die Aktie erscheint mit einem KGV von nur 9 und einer Dividendenrendite von fast 7 Prozent klar unterbewertet. Sollten sich Investoren europäischen Telekom-Aktien zuwenden, dann hat vor allem Orange viel Kurspotenzial. Wenn sich ein Aufwärtstrend ausbilden sollte, stocken wir diese Position auf. Außerhalb Europas bleibt der südkoreanische Telekomwert KT Corp mit einem Abschlag auf seinen Buchwert, einem KGV von knapp 8 und einer Dividendenrendite von fast 5 Prozent klar unterbewertet. In dieser Woche sank die KT Corp Aktie aber um 3,5 Prozent (auf 10,74 USD, Einstand 10,217 USD).

Welche Transaktionen gab es diese Woche?

Auch in der zweiten Woche des neuen Jahres haben wir an der Zusammensetzung unseres Portfolios keine Veränderungen vorgenommen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve schrumpfte diese Woche um 19.742 Euro auf 358.705 Euro, weil wir 685 Anteile ausgezahlt haben. Mit jetzt noch 211.544 erreicht die Zahl der Fondsanteile ein neues Tief. Auch wenn Rückzahlungen von Anteilen kein operatives Problem darstellen, weil wir sie jederzeit aus der Barreserve bestreiten können oder uns andernfalls sofort von denjenigen Aktien trennen würden, die zu diesem Zeitpunkt am wenigsten attraktiv sind, untergraben die fortgesetzten Nettomittelabflüsse aber den Fortbestand des Fonds. Hätte es in den vergangenen Jahren nicht viel mehr Rückzahlungen von Anteilen als neue Mittelzuflüsse gegeben, wäre das Fondsvolumen „aus eigener Kraft“ in den zweistelligen Millionenbereich gewachsen.

Ist es das Überschreiten des Vor-Corona-Crash-Niveaus beim Anteilswert, das Erreichen neuer Mehr-Jahres-Hochs, die Annäherung an unser Rekordhoch, was zu „Gewinnmitnahmen“ führt? Das wäre zu kurz gedacht. Denn wo will man den Verkaufserlös anlegen? Zinsen gibt es keine mehr, zumindest nicht, wenn man dafür nicht unangemessen hohe Risiken eingeht. Und das Risiko, jetzt, bei intakten mittelfristigen Aufwärtstrends, Kursgewinne zu verpassen, ist sehr groß.

Aktien kommen weltweit gemessen am MSCI All Countries auf ein Kurs/Gewinn-Verhältnis (KGV) von annähernd 20. Der Durchschnitt der international anlegenden Aktienfonds kommt sogar auf ein KGV von fast 22. Unser Aktienportfolio hat ein gewogenes Durchschnitts-KGV von gerade mal 11. Halbieren sich die anderen Aktienkurse, während unsere unverändert bleiben, um die Lücke zu schließen? Oder verdoppeln sich unsere Aktienkurse, während die anderen stagnieren? Auch andere Fakten zeigen, wie groß das Aufholpotenzial ist: Im Durchschnitt kosten Aktien weltweit das 2,5-fach ihres Buchwertes, während unsere Aktien noch einen Discount von 7 Prozent auf ihren Buchwert haben. Um diese Lücke zu schließen, müssten sich unsere Kurse sogar eher verdreifachen als nur verdoppeln. Global anlegende Aktienfonds erzielen im Durchschnitt eine Dividendenrendite von 1,3 Prozent. Unsere liegt bei 2,3 Prozent!

Jetzt müsste man vermuten, dass unsere Value-Strategie zwar typischerweise kurzfristig beim Verhältnis von Gewinn, Dividende und Buchwert besser abschneidet, langfristig aber dafür weniger Wachstum bietet. Mit den zukünftigen Wachstumsaussichten werden ja immer die schwindelerregend-hohen Kurs/Gewinn- und Kurs/Buchwert-Verhältnisse begründet. Aber das hält einer nüchternen Überprüfung anhand von Fakten nicht stand: Das Umsatzwachstum beim Durchschnitt der Aktien, die von globalen Aktienfonds gehalten werden, wird mit 1,7 Prozent pro Jahr geschätzt. Dagegen dürften die Umsatzerlöse unserer Beteiligungen im Schnitt um 3,3 Prozent jährlich wachsen. Ähnliches ergibt die Betrachtung der Cashflows: Beim Durchschnitt der Aktienfonds ist ein jährliches Plus von 4,8 Prozent zu erwarten, bei uns von 6,6 Prozent. Im Durchschnitt werden von anderen Aktienfonds gehaltene Unternehmen ihren Buchwert um 5,2 Prozent steigern können, so die Analystenschätzungen. Für die von uns gehaltenen Aktien ergibt sich dagegen ein erwartetes Buchwert-Wachstum von 7,1 Prozent pro Jahr.

Ist das relevant? Ja! Auf Dauer können sich Aktienkurse nicht von den Fakten abkoppeln! Immer wieder hat es in der Börsengeschichte Zeiten gegeben, in denen sich Aktienkurse von den Zahlen in die eine oder andere Richtung entfernt haben. Früher oder später kehrten Aktienkurse immer zu den Fundamentaldaten zurück. Seit drei Monaten beobachten wir, dass die Bewegung in Richtung auf die Fundamentaldaten begonnen hat, auch wenn das Potenzial rechnerisch noch sehr hoch ist. In diesen drei Monaten ist unser Anteilswert um gut 20 Prozent gestiegen, etwas mehr als doppelt so viel wie der MSCI World Aktienindex und der Durchschnitt der Aktienfonds. Die Aufholjagd hat begonnen, aber sie ist längst noch nicht beendet. Sie wird nicht unterbrechungsfrei und nicht immer in diesem Tempo weitergehen, aber wer nicht aus Gefühlen heraus sondern auf Basis von Fundamentaldaten entscheidet, sieht das Potenzial.

Die Zahlen sprechen also für Mittelzuflüsse in unseren Fonds. Wer andere Fonds hat, müsste bei Analyse der Zahlen eigentlich Umschichtungen zugunsten ACC Alpha select vornehmen. Wer jetzt glaubt, besser in die aktuell Ranglisten-besten Fonds zu investieren, wiederholt dagegen einen Fehler, den man immer wieder beobachtet. Übrigens: Mit einem Minus von 3,0 Prozent war unser 2020er Ergebnis gar nicht so schlecht. Frühere Publikumslieblinge wie der Klassiker Templeton Growth (2020 minus 6,4 Prozent), der DWS Top Dividende (minus 8,9 Prozent) oder der Loys Global (minus 10,0 Prozent) haben deutlich schlechter abgeschnitten.

———————————————————————————————————

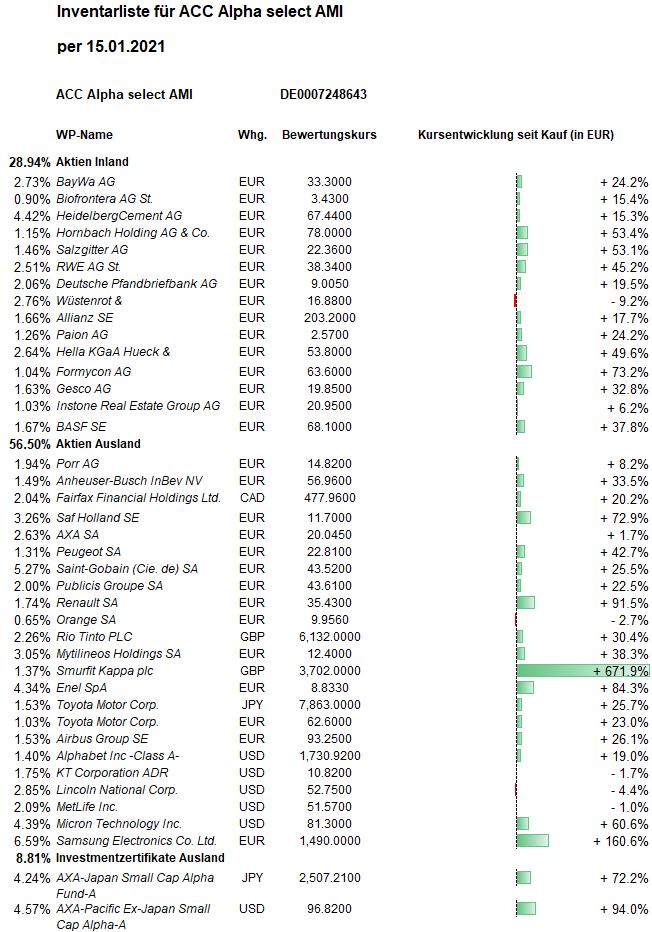

Hier die Inventarliste vom 15.01.2021

als JPG