Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 16/2019

Ostern Börsen Wochen Kommentar

Neue Konjunkturdaten bestärkten die Kapitalmärkte weiter darin, dass die Rezessionsängste des vierten Quartals übertrieben waren. Dem Dow Jones verhalfen schließlich auch positive Unternehmensnachrichten zu einem kleinen Wochenplus von 0,56 Prozent. Besser entwickelten sich vor Ostern europäische Aktien, darunter insbesondere die im vergangenen Jahr stark gefallenen zyklischen, also eher konjunkturabhängigen Aktien. Der Euro-STOXX-50 verzeichnete in der durch Ostern verkürzten Handelswoche ein Plus von 1,5 Prozent, der DAX sogar von knapp zwei Prozent. Der ACC Alpha select Anteilswert stieg um 47 Cent bzw. 1,7 Prozent auf 28,47 Euro – den höchsten Stand seit Oktober. Das ist ein Plus von 10,9 Prozent seit Jahresbeginn.

Die höchsten prozentualen Kursgewinne erzielten wir in dieser Woche mit der Deutschen Pfandbriefbank (+11,0 Prozent auf 12,31 Euro, Einstand 9,46 Euro) und den Automobilzulieferern Hella (+10,4 Prozent auf 49,24 Euro, Einstand 35,90 Euro) und Schaeffler (Vorzugsaktien +8,2 Prozent auf 8,47 Euro, Einstand 7,72 Euro).

Entgegen der freundlichen Tendenz an den Aktienmärkten verzeichneten wir mit Mallinckrodt wieder einen deutlichen Kursrückgang. Dieser hatte diesmal keine unternehmensspezifischen Gründe sondern betraf die ganze Branche. Aktien des Gesundheitswesens in den USA kämpfen mit Nachrichten aus Washington, wonach die Ausgaben im Gesundheitswesen neu reguliert werden sollen. Bei Mallinckrodt fiel der Kursverlust in dieser Woche allerdings mit 19,0 Prozent auf 18,23 USD besonders hoch aus. Ein Grund dafür dürfte sein, dass der Aktienkurs seit Jahresbeginn rund 50 Prozent gestiegen war und dadurch die Neigung zu Gewinnmitnahmen größer war. Zudem will Mallinckrodt mit einer neuen Ausrichtung seiner Geschäftsfelder und einer Aufspaltung des Konzerns eine Rückkehr zum Wachstum schaffen. Schlechtere Rahmenbedingungen für die gesamte Branche könnten deshalb Mallinckrodt genau zur falschen Zeit treffen, erklärt der Börseninformationsdienst „The Motley Fool“ den Kursrückschlag. Unser Kursziel, um die Position mit Gewinn zu verkleinern, wurde nicht erreicht. Stattdessen haben wir unseren Bestand jetzt „sicherheitshalber“ durch Verkauf von 7.000 Aktien zu 18,90 USD halbiert. Gegenüber unserem durchschnittlichen Einstand von 22,24 USD haben wir damit einen Kursverlust von 15,0 Prozent realisiert. Die verbliebenen 7.000 Mallinckrodt-Aktien sind mit nur noch 1,8 Prozent des Fondsvermögens eine leicht unterdurchschnittlich große Position. (Das durchschnittliche Gewicht von Aktienpositionen liegt in unserem Portfolio bei gut zwei Prozent.) Aus fundamentaler Sicht bleibt die Mallinckrodt-Aktie reizvoll. Die nächsten Geschäftsergebnisse sollen am 7. Mai bekannt gegeben werden. Die Konsensschätzungen liegen bei einem Quartalsgewinn von 1,76 US-Dollar pro Aktie, was ein Gewinnsprung von 34 Prozent gegenüber dem Vorjahresquartal entspräche. Die Quartalsumsätze werden bei 777 Mio. US-Dollar erwartet, was ein Anstieg um knapp 36 Prozent wäre. Für das Gesamtjahr werden bei Umsatzerlösen von 3,26 Mrd. USD jetzt 8,16 USD Gewinn je Aktie erwartet. Wir hatten bislang mit 3,46 Mrd. USD Umsatz in 2019, aber nur 7,69 USD Gewinn je Aktie gerechnet. Tatsächlich wurden die Gewinnschätzungen der Analysten in jüngerer Zeit angehoben, was eigentlich ebenfalls für höhere Aktienkurse sorgen sollte. Deshalb erscheint es richtig, hier nicht ganz auszusteigen und die Entwicklung weiterhin aufmerksam zu beobachten. Hohe Kursgewinne (teilweise von mehreren Hunderten Prozent) haben wir immer wieder mit Einzelaktien erzielen können, die für längere Zeit krass unterbewertet waren (Beispiele aus unserem Portfolio sind u.a. Coeur d’Alene und Smurfit Kappa).

Insgesamt haben wir unsere Investitionsquote weiter erhöht und unsere Barreserve unter eine Million verringert: Aufgrund von Kaufsignalen haben wir die weiterhin unterbewerteten Positionen HeidelbergCement, PORR, Renault und Lincoln National aufgestockt. Außerdem haben wir eine kleine Position des deutschen Pumpenherstellers KSB nach Jahren wieder in unser Portfolio aufgenommen.

Im Februar dieses Jahres hatten wir ja den Baustoffkonzern HeidelbergCement wieder ins Portfolio aufgenommen, damals zunächst 1.000 Aktien zu 65,04 Euro. (Im Frühsommer 2018 hatten wir unsere damalige Restposition von 1.000 HeidelbergCement-Aktien zu 75,87 Euro mit gut 40 Prozent Gewinn verkauft. Bis zum Jahresende war die Aktie dann unter 55 Euro gefallen.) Unser Einstieg geschah im Februar in Erwartung eines neuen Aufwärtstrends. Dieser wurde jetzt mit dem Anstieg über die Marke von 70 Euro bestätigt. Unser Zukauf von weiteren 1.000 Aktien erfolgte zu 71,352 Euro, sodass der durchschnittliche Einstand unserer jetzt 2.000 HeidelbergCement-Aktien auf 68,20 Euro gestiegen ist. Der faire Wert liegt bei gut 100 Euro.

Wir haben zum vierten Mal eine Tranche von 2.000 Aktien des österreichischen Baukonzerns PORR gekauft und unseren Bestand damit auf 8.000 Aktien vergrößert. Der bisherige durchschnittliche Einstandspreis lag bei 23,00 Euro. Der Zukauf jetzt erfolgte zu 23,109 Euro, so dass unser durchschnittlicher Einstandspreis leicht auf 23,03 Euro steigt. Wir errechnen einen Profit Value von knapp 30 Euro und einen Fair Value von gut 40 Euro.

Unsere bislang eher kleine Renault-Position haben wir durch Zukauf von 1.500 Stück in dieser Woche sogar verdoppelt. Durch den Kauf jetzt zu 62,55 Euro konnten wir unseren Einstandspreis deutlich von 76,33 Euro auf 69,44 Euro verbilligen. Von den beiden französischen Automobilkonzernen hat sich seit unserem Kauf PSA Peugeot deutlich besser entwickelt (Buchgewinn jetzt 56 Prozent! KGV trotzdem erst bei 6,5). Mit dem Anstieg über 63 Euro hat jetzt die Renault-Aktie ein Kaufsignal gegeben. Der faire Wert der aktuell mit einem KGV von nur 4,6 bewerteten Aktie dürfte gut doppelt so hoch liegen. Mit rund drei Prozent gehören die 3.000 Renault jetzt zu unseren Top-Ten-Positionen.

Auch die Aktie des US-Versicherungskonzerns Lincoln National erscheint mit einem aktuellen KGV von 7,0 weiterhin unterbewertet. Auch hier wurde jüngst der Aufwärtstrend bestätigt, so dass wir 800 Aktien zu 66,48 USD zugekauft haben. Der Fair Value liegt bei gut 100 USD. Der durchschnittliche Einstandspreis unserer zuletzt 2016 aufgestockten Position lag bei 42,47 USD (bei einem Wechselkurs von durchschnittlich 1,11 USD/EUR). Durch den Zukauf jetzt steigt der durchschnittliche Einstand auf 50,82 USD. Der US-Dollar hat sich dagegen per saldo nur wenig verändert (auf jetzt 1,125 USD/EUR). In Euro gerechnet steigt unser Kapitaleinsatz von 57.370 Euro bzw. 38,25 Euro je Aktie auf 104.650 Euro bzw. 45,50 Euro je Aktie.

Wieder in unser Portfolio aufgenommen haben wir die Vorzugsaktien des deutschen Pumpenherstellers KSB. Der Aktienkurs lag Anfang 2018 noch bei gut 500 Euro, hatte sich dann aber im vergangenen Jahr halbiert. Wir errechnen einen Profit Value bei 332 Euro und einen Fair Value bei 477 Euro. Der Aktienkurs könnte jetzt eine Bodenbildung abschließen. Mit dem Anstieg über die fallende 200-Tagelinie entstand gerade ein erstes Kaufsignal. Wir haben 200 KSB Vorzugsaktien zu 296 Euro gekauft und würden die Position aufstocken, wenn sich der junge Aufwärtstrend bestätigt.

———————————————————————————————————-

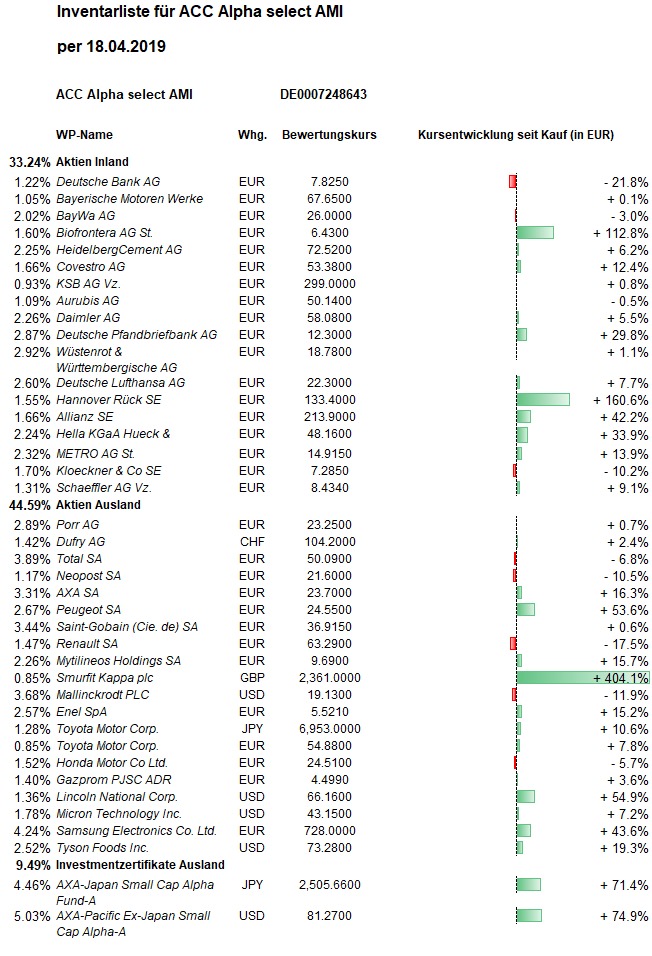

Hier die Inventarliste vom 18.04.2019