Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 46/2019

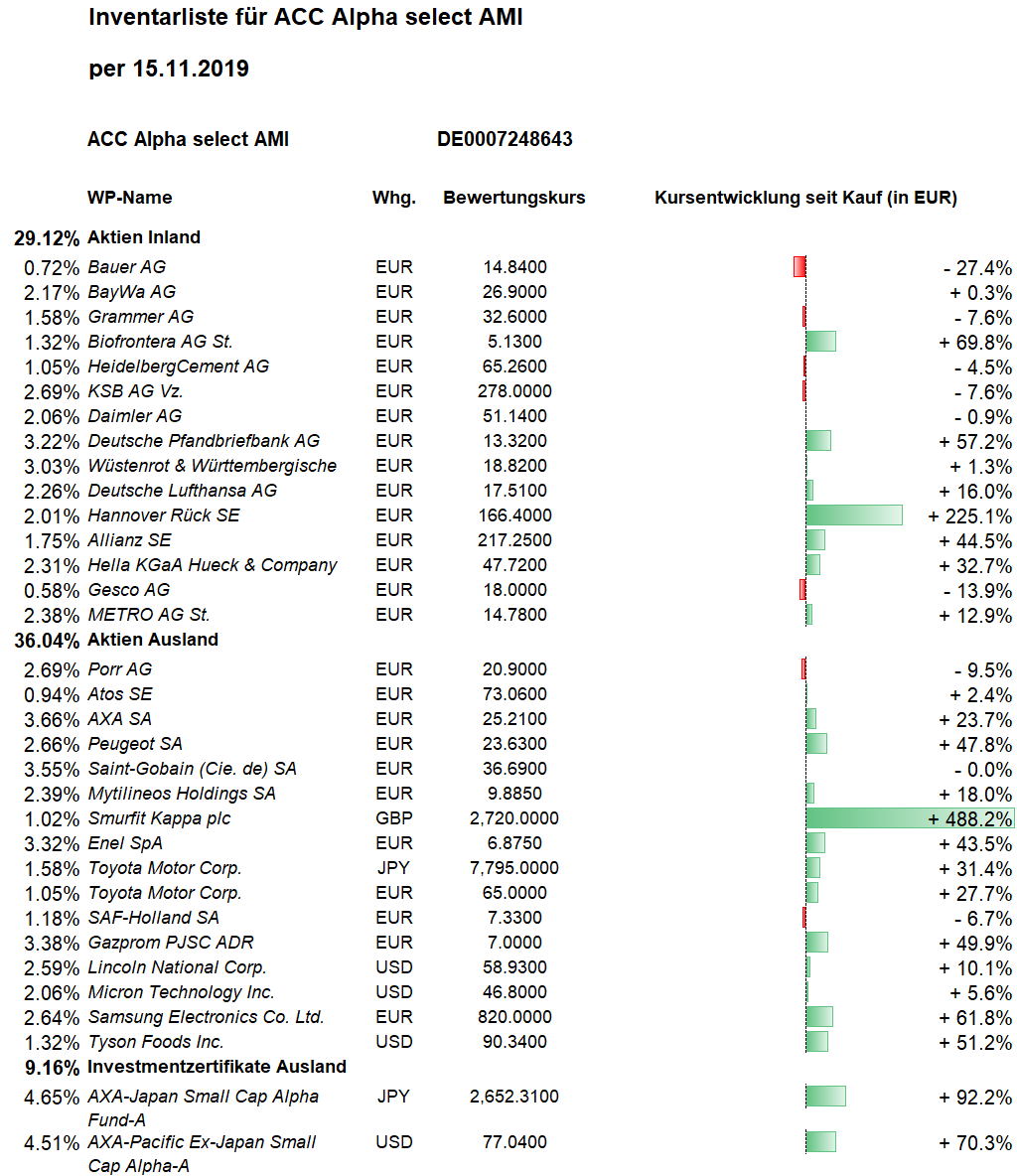

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Sorgen, ein erhofftes Teilabkommen im amerikanisch-chinesischen Handelsstreit könnte doch nicht zustande kommen, bremsten zwischenzeitlich die Herbstrallye an den Aktienmärkten. Erst zuversichtliche Aussagen des US-Wirtschaftsberaters Larry Kudlow führten am Freitag zu weiter steigenden Kursen. Der Dow Jones verzeichnete ein Wochenplus von gut einem Prozent. Auch andere US-Aktienindizes überboten ihre früheren Rekordwerte leicht. Der Euro-STOXX-50 verbesserte am Freitag sein Wochenergebnis von minus 0,3 zu plus von 0,3 Prozent. Der DAX schaffte am Freitag nur ganz knapp (0,1 Prozent) ein Wochenplus.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert sank in dieser Woche – noch ohne die Kurserholung am Freitag – um 18 Cent bzw. 0,6 Prozent auf 28,07 Euro. Die Netto-Wertsteigerung seit Jahresbeginn sinkt damit leicht auf +9,4 Prozent. Aufgrund des vor drei Jahren rasant gestiegenen Anteilswertes und des damit höheren Basiswertes ist die Rendite über die vergangenen drei Jahre auf 2,64 Prozent pro Jahr gesunken. Über zehn Jahre verändert sich die Rendite mit jetzt 4,2 Prozent pro Jahr dagegen nur wenig (alle Angaben netto nach Kosten).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Trotz eines eher enttäuschenden vierten Quartals sprang die Aktie von Tyson Foods in dieser Woche um 9,3 Prozent nach oben (Wochenschluss 90,33 USD, Einstand 62,13 USD). Mit der Intraday-Spitze bei 94,11 Dollar wurde im Wochenverlauf ein neuer Rekordkurs erreicht. Wir haben die Kursrallye genutzt, um unsere Position in zwei Tranchen zu halbieren (siehe unten).

Die Aktie der Deutsche Pfandbriefbank (PBB) profitierte von einem Gewinnsprung im dritten Quartal und stieg in dieser Woche um 3,1 Prozent auf 13,41 Euro (Einstand 9,46 Euro). Im dritten Quartal konnte die Pfandbriefbank ihren Gewinn stark steigern. Auch dank gesunkener Refinanzierungskosten wuchs der Überschuss im Vergleich zum Vorjahreszeitraum um fast 44 Prozent auf 56 Millionen Euro. Die Bank wird im vierten Quartal ihre Risikovorsorge für faule Kredite erhöhen. Für 2020 sei es wegen steigender gesamtwirtschaftlicher Risiken insgesamt angeraten, „mehr Risikopuffer“ aufzubauen. Das Ziel für den Vorsteuergewinn im Gesamtjahr wurde auf 205 bis 215 Millionen Euro angehoben. Das wäre im Höchstfall genauso viel wie im Vorjahr. Nach den ersten neun Monaten steht das Vorsteuerergebnis bei 187 Millionen Euro. Im gleichen Zeitraum steigerte die Bank ihr Neugeschäft im Kernbereich der gewerblichen Immobilienfinanzierung um ein Viertel auf 6,9 Milliarden Euro. Das Zinsergebnis ging zwar im dritten Quartal leicht zurück, lag nach neun Monaten aber mit 341 Millionen Euro rund zwei Prozent höher als ein Jahr zuvor. Da mittlerweile auch die Immobilienbranche von der konjunkturellen Abkühlung bedroht ist, erhöhen auch andere Banken derzeit ihre Risikovorsorge in diesem Bereich. Grund ist, dass in den zurückliegenden Boomjahren nur wenige Schuldner ihre Kredite nicht zurückzahlen konnten. Konkurrent Aareal Bank enttäuschte den Markt in dieser Woche mit einer Gewinnwarnung. Die Aareal-Bank-Aktie notiert nun wieder auf dem Niveau von Jahresbeginn, während die Deutsche Pfandbriefbank seit Jahresbeginn um 53 Prozent gestiegen ist.

Bemerkenswert: Die beiden in der Vorwoche gegen den Trend schwächeren Aktien Heidelberger Cement und KSB entwickelten sich in dieser Woche überdurchschnittlich gut: Heidelberger Cement stiegen bei guter Stimmung für Bauwerte um 3,0 Prozent auf 67,04 Euro (Einstand 68,20 Euro). Wir halten die Aktie angesichts erfolgter Preiserhöhungen, der hohen Kostendisziplin und jüngst bestätigter Ziele für das Gesamtjahr für unterbewertet und würden unsere kleine Position verdoppeln, wenn ein Aufwärtstrend entsteht.

KSB Vorzugsaktien stiegen in dieser Woche um 2,6 Prozent auf 277 Euro (Einstand 300 Euro). Der Pumpen- und Armaturenhersteller ist mit dem laufenden Geschäftsjahr zufrieden. Auftragseingang, Umsatz und EBIT entwickelten sich nach Plan und liegen deutlich über den Vorjahreszahlen. In den ersten drei Quartalen stiegen der kumulierte Auftragseingang von 1.775 Mio. Euro um 112 Mio. Euro (+6,3 Prozent) auf 1.887 Mio. Euro und der Umsatz von 1.635 Mio. Euro um 132 Mio. EUR (+8,1 Prozent) auf 1.767 Mio. Euro. Alle Segmente und nahezu alle Regionen haben zu diesem Wachstum beigetragen. Auch das EBIT entwickelt sich nach Plan, Währungseffekte haben sich im Berichtszeitraum nur geringfügig ausgewirkt. Man zeigte sich zuversichtlich, trotz der konjunkturellen Abkühlung bedingt durch die zunehmenden Handelsstreitigkeiten und strukturellen Veränderungen in einigen Industriebereichen, die Auftragseingangs-, Umsatz- und Ergebnisziele für das laufende Geschäftsjahr 2019 zu erreichen. Alle drei Segmente – Pumpen, Armaturen und Service – haben sowohl den Auftragseingang als auch den Umsatz deutlich steigern können. Wir halten die aktuelle Börsenbewertung von nicht einmal 500 Mio. Euro (Stamm- und Vorzugsaktien) bei jährlichen Umsatzerlöse von gut 2,2 Mrd. Euro für zu niedrig.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Vor allem der in dieser Woche um 6,4 Prozent (auf 7,02 Euro, Einstand 4,66 Euro) gesunkene Wert der Gazprom ADRs belastete die Anteilswertentwicklung. Nachdem sich der Gazprom-Aktienkurs in den vergangenen zwölf Monaten fast verdoppelt hatte, dürfte es sich um Gewinnmitnahmen handeln. Auslöser könnte sein, dass Polen seinen noch bis Ende 2022 laufenden Vertrag mit Gazprom jetzt kündigte und ab 2023 kein russisches Gas mehr aus Russland kaufen will. Aus politischen Gründen will das Land lieber Flüssiggas (LNG) aus den USA beziehen, das mit speziellen LNG-Tankern über den Atlantik transportiert wird. Warschau kritisiert die vermeintliche Abhängigkeit Westeuropas von russischem Gas, die mit der vergrößerten Kapazität der an Polen vorbei direkt nach Deutschland führenden Ostsee-Pipeline Nord Stream wachse. Nord Stream 2 soll nach dem Jahreswechsel zur Verfügung stehen, wenn der Durchleitungsvertrag Russlands mit der Ukraine ausläuft. Bislang wird mehr als die Hälfte des russischen Erdgases für Deutschland durch die Ukraine geliefert, worüber die Ukraine und Russland aber im Streit liegen.

Schwach entwickelten sich in dieser Woche auch Daimler und SAF Holland. Der Aktienkurs von Daimler sank in dieser Woche um 5,2 Prozent auf 50,68 Euro (Einstand 51,53 Euro). Die neben den Sparzielen bekannt gegebene Ergebniszielspanne hatte enttäuscht. Als Reaktion darauf stufte die französische Bank Exane BNP Paribas Daimler von „Outperform“ auf „Neutral“ ab. Einige Banken senkten zudem ihre Kursziele für den Dax-Wert, so etwa Goldman Sachs von 42 auf 36 Euro oder die Commerzbank von 45 auf 41 Euro. Die DZ Bank nahm die Titel in ihre Liste der „Equity Short-Ideen“ auf. Die jüngsten Aussagen zu den Margen für 2020 bis 2022 seien enttäuschend. Den fairen Wert der Daimler-Aktie sieht der Commerzbank-Analyst nun bei 33 statt bisher 36 Euro. Insbesondere die 2020er-Margenziele für Mercedes-Benz von „mehr als vier Prozent“ haben enttäuscht. Die angepeilten Margen von mehr als 6 Prozent für 2022 gelten als nur erreichbar, wenn die Produktauffrischungen der S- und C-Klasse gut angenommen werden. Nachdem der Daimler-Aktienkurs von Anfang Oktober bis Anfang November um mehr als ein Viertel bis auf 54,50 Euro zugelegt hatte, dürften auch hier viele Anleger zu Gewinnmitnahmen neigen.

Auch bei SAF Holland dürften Anleger die seit Monatsbeginn entstandenen Kursgewinne realisiert haben. Der Aktienkurs fiel in dieser Woche auf 7,35 Euro (Einstand 7,84 Euro). Dennoch verbleibt seit Monatsanfang ein Kursanstieg um mehr als 10 Prozent. Als einer der weltweit führenden Zulieferer von Truck- und Trailerkomponenten, hat SAF Holland in dieser Woche ein neues Werk in China eröffnet. Dort habe man eine optimale Kundenanbindung, die Werkskonsolidierung in China erfolgreich umgesetzt und zusätzliche Produktionskapazitäten für zukünftiges Wachstum und Marktanteilsgewinne im wichtigen chinesischen Markt.

Welche Transaktionen gab es diese Woche?

Die Kursrallye des US- amerikanischen Fleischverarbeiters Tyson Foods haben wir genutzt, um unsere Position in zwei Tranchen zu halbieren. Wir waren im August vergangenen Jahres zu 62,95 USD in die damals klar unterbewertete Aktie eingestiegen. Der Fair Value war damals von uns mit gut 86 USD berechnet worden. Im Januar dieses Jahres konnten wir die Position zu 60,90 USD verbilligen. Obwohl die jüngsten Geschäftsergebnisse schwächer ausfielen, kletterte die Aktie in Erwartung eines Handelsabkommens zwischen den USA und China auf ein neues Rekordhoch. Der Börsenwert des Konzerns stieg damit auf 26,6 Milliarden US-Dollar. Auf Basis jüngerer Zahlen konnten wir unseren Fair Value leicht auf rund 90 USD anheben. Höhere Kurse spiegeln jetzt die Erwartung wider, Tyson Foods werde nach einem Handelsabkommen mit China Schweinefleisch dorthin liefern, weil die dortigen Zuchtbetriebe massiv unter der afrikanischen Schweinepest leiden. Wir haben 500 Tyson-Aktien zu 88,88 USD und weitere 500 Stück zu 93,21 USD verkauft, im Durchschnitt also zu 91,05 USD, was einen realisierten Kursgewinn von 46,5 Prozent bedeutet. Mit Währungsgewinnen durch den steigenden US-Dollar kommen wir auf rund 50 Prozent Gewinn. 1.000 Tyson Foods Aktien halten wir weiter.

Angesichts der anhaltenden Eintrübung in der Investitionsgüterindustrie sowie der massiven Investitionszurückhaltung in der Automotive-Industrie hat die GESCO AG ihren Ausblick für das laufende neunmonatige Rumpfgeschäftsjahr (01.04. bis 31.12.2019) reduziert. Die Gesellschaft erwartet nun einen Konzernumsatz zwischen 425 und 435 Mio. Euro, während sie zuvor von einem Umsatz in der Mitte einer Bandbreite von 435 bis 455 Mio. Euro ausgegangen war. Für den Konzernjahresüberschuss nach Anteilen Dritter erwartet die Gesellschaft nun 11,5 bis 13 Mio. Euro, während sie zuletzt einen Wert am unteren Rand einer Bandbreite von 16 bis 18 Mio. Euro prognostiziert hatte. Der Halbjahresfinanzbericht für das Rumpfgeschäftsjahr 2019 wird am 25. November 2019 veröffentlicht. Mit einem Verlust von 13,6 Prozent haben wir unsere kleine Anfangsposition geschlossen. Die 2.000 Aktien der Mittelstandsholding wurden wegen der Verletzung unseres Stoploss zu 18,03 Euro verkauft.

Am Freitag haben wir drei bestehende Position in unterbewerteten Aktien aufgestockt: Lufthansa, Porr und Atos. Die Details dazu berichten wir im nächsten Wochenbericht

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

US-Präsident Trump stellt für die Aktienmärkte weiterhin ein Risiko dar. Insbesondere die Gefahr, dass der Handelskonflikt mit China doch wieder eskaliert statt entspannt wird, mahnt dazu, noch Pulver trocken zu halten. Zudem herrschen noch Sorgen wegen der Konjunkturschwäche. Viele Investoren haben Geld aus Aktien (-fonds) abgezogen. Dennoch ist der US-Aktienmarkt eher hoch bewertet. Bei vielen europäischen Aktien wurde die schwächere Konjunkturentwicklung dagegen weitreichend eingepreist. Hier haben wir in den vergangenen Wochen schon gesehen, dass dadurch großes Potenzial für Kursgewinne besteht. Auch saisonal stehen die Ampeln zumindest bis Ende Januar auf Grün. Die Kapitalmarktforscher von StarCapital schrieben diese Woche: „Da sich sowohl die Länge der Value-Schwäche von über 10 Jahren als auch die Höhe der Underperformance nahe historischer Extremwerte befindet, wäre eine langfristige Gegenbewegung mehr als überfällig. Zumal Value-Aktien weiterhin extrem unterbewertet sind: Seit 1974 zahlten Investoren für Wachstumsaktien im Mittel einen Aufschlag von 78 Prozent im Vergleich zu Value-Aktien. Auf dem Höhepunkt der New Economy-Blase im Frühjahr 2000 zahlten Anleger kurzzeitig extreme Aufschläge von 155 Prozent. Ende August notierte diese Prämie im MSCI Europa erstmals wieder auf vergleichbaren Niveaus. Unser Fazit: Nachdem sich nahezu alle Anleger aus dem Value-Segment verabschiedet haben und selbst die meisten Value-Investoren ihre Strategien mit Wachstumskriterien aufgeweicht haben, ergeben sich im Value-Segment interessante Chancen.“

Wir verwenden unsere Barreserve von jetzt 1,6 Mio. Euro bzw. 25,8 Prozent des Fondsvermögens zur Aufstockung unterbewerteter Value-Aktien, wobei wir unsere Chancen durch eine gute charttechnische Einzelfallbetrachtung verbessern. Bei Lufthansa, Porr und Atos sehen wir die Bedingungen als erfüllt an; bei zahlreichen anderen Aktien warten wir auf die entsprechenden Kaufsignale.

———————————————————————————————————-

Hier die Inventarliste vom 15.11.2019

als PDF ACC-Portfolio-IL-191115

als JPG