Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 47/2019

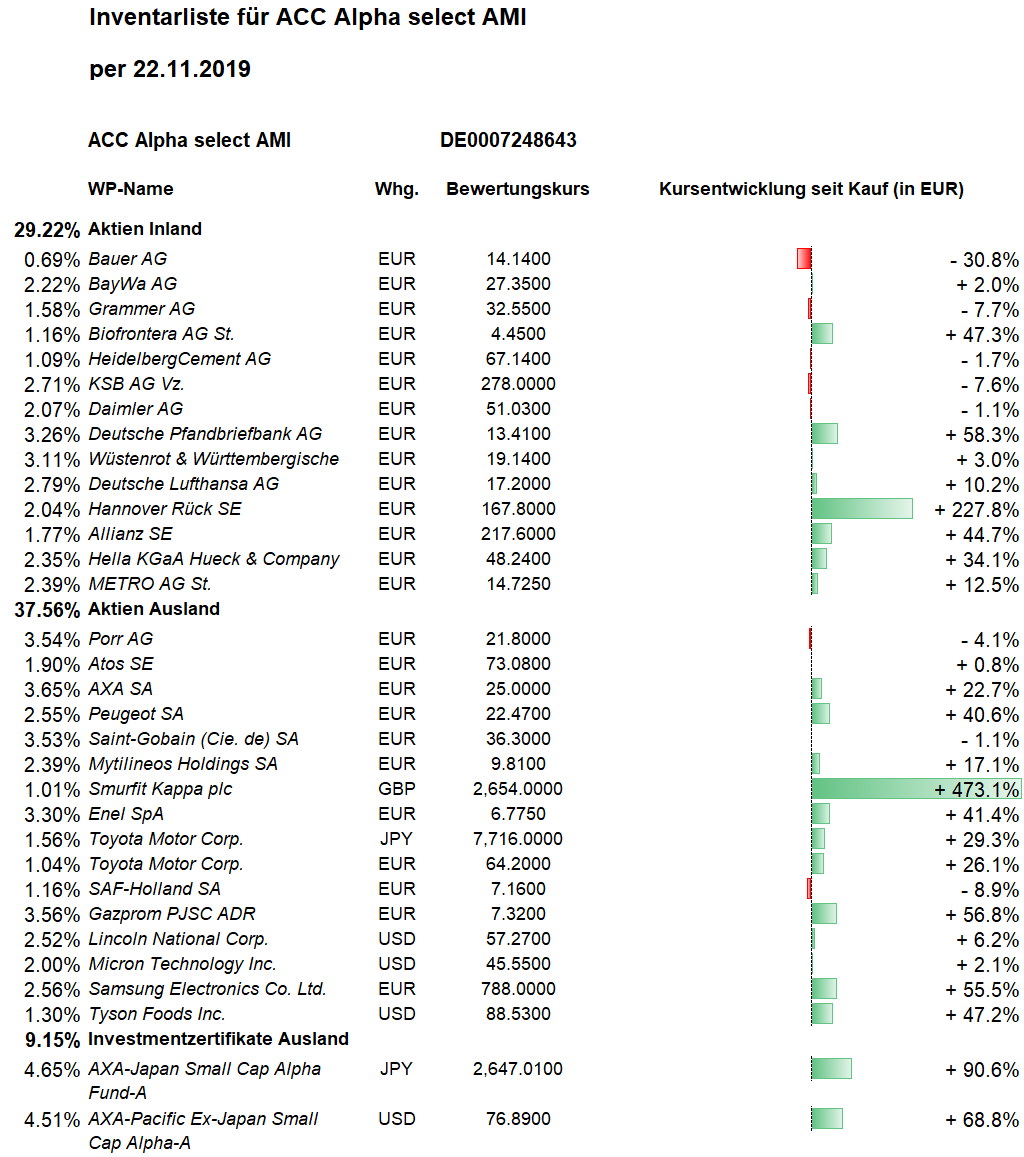

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Anhaltende Unsicherheit um das erhoffte Teilabkommen im amerikanisch-chinesischen Handelsstreit bescherte den Aktienmärkten nach mehreren Gewinnwochen. Der Dow Jones verzeichnete ein Wochenminus von 0,5 Prozent. Der Euro-STOXX-50 verlor im Wochenverlauf 0,7 Prozent. Der DAX beendet die Woche mit einem Minus um 0,6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert sank in dieser Woche um 17 Cent bzw. 0,6 Prozent auf 27,90 Euro. Die Netto-Wertsteigerung seit Jahresbeginn sinkt damit nochmals leicht auf +8,7 Prozent. Darin sind unsere Kursgewinne in Höhe von rund 10.000 Euro Aufgrund des vor drei Jahren stark gestiegenen Anteilswertes und des damit höheren Basiswertes liegt die Rendite über die vergangenen drei Jahre jetzt bei nur 2,34 Prozent pro Jahr. Über zehn Jahre verändert sich die Rendite naturgemäß weniger und beträgt jetzt 4,12 Prozent pro Jahr (alle Angaben netto nach Kosten).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Wochengewinner in unserem Portfolio ist die Aktie des österreichischen Baukonzerns PORR, die gegen den internationalen Trend und ohne Unternehmensnachrichten um 4,8 Prozent auf 22,00 Euro gestiegen ist. Wir haben PORR bekanntlich gerade erst in der Vorwoche noch zu 21,18 Euro aufgestockt und unseren durchschnittlichen Einstand damit auf 22,66 Euro verbilligt (siehe unten: Transaktionen).

Auch KSB konnten sich in dieser Woche gegen den Trend verteuern: Die Vorzugsaktien stiegen um 4,3 Prozent (auf 289 Euro, Einstand 300 Euro). Damit honoriert die Börse offenbar die zweite Woche in Folge die guten Geschäftsergebnisse und die bestätigte Prognose für dieses Jahr (siehe Vorwochenbericht).

Daimler erholten sich ein Stück weit von den Kursverlusten der Vorwoche, als die Aktie nach Zahlen von zahlreichen Analysten kritisch bewertet wurde: In dieser Woche stieg der Aktienkurs gegen den Trend um 2,7 Prozent (auf 52,03 Euro, Einstand 51,53 Euro). Ein weiteres Beispiel dafür, dass schlechte Nachrichten und Analysten-Abstufungen einer Aktie nicht viel anhaben können, wenn die Erwartungen ohnehin niedrig sind.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Auf der Liste der Wochenverlierer nimmt Biofrontera mit einem Verlust von 18,1 Prozent (auf 4,25 Euro, Einstand 3,04 Euro) einen einsamen Spitzenplatz ein. Aus gutem Grund hat diese Position geringes Gewicht in unserem Portfolio. Die Geschäftsentwicklung in den ersten neun Monaten des Geschäftsjahres 2019 lag trotz deutlichen Wachstums insgesamt unter den Erwartungen. Vor allem in den Sommermonaten hatte die Wachstumsdynamik in den USA nachgelassen. Auch wenn seit Mitte Oktober die Umsätze, vor allem in den USA, wieder deutlich angezogen haben, konnte die bisherige Umsatzprognose nicht aufrechterhalten werden. Der Vorstand revidierte die Erwartungen an den Jahresumsatz von der Bandbreite 32 bis 35 Mio. Euro auf 28 bis 31 Mio. Euro herunter. Die reduzierte Bruttomarge aus dem reduzierten Umsatz, die weiterhin deutlich über den Erwartungen liegenden Kosten des Rechtsstreits mit DUSA Pharmaceuticals, sowie geringere „Sonstige Erträge“ aus der Purchase Price Allocation der Cutanea-Akquisition führen insgesamt zu einer Reduzierung des Netto-Ergebnisses vor Steuern. Der Vorstand erwartet nun für 2019 statt eines Nettogewinns von 4 bis 7 Mio. Euro einen Nettoverlust in Höhe von 4 bis 6 Mio. Euro. Der seit Jahren verschobene Break-Even wird also noch nicht einmal operativ in diesem Jahr erreicht. Der Kursrutsch infolge der schlechten Nachrichten setzt einen seit Mitte des Jahres bestehenden Abwärtstrend fort. Im ersten Halbjahr war der Kurs aufgrund der Nähe zur operativen Gewinnschwelle stark gestiegen, erreichte aber nicht unser hohes Kursziel von 8,70 Euro. Wir hatten schon 2016 begonnen, die hohen Kursgewinne für Teilgewinnmitnahmen zu nutzen. Unser jüngster Teilverkauf erfolgte im Januar 2018 zu 4,84 Euro, was gegenüber dem durchschnittlichen Einstand von 3,04 Euro einen realisierten Gewinn von 59 Prozent bedeutet.

Autoaktien standen als mögliche Verlierer eines Handelsstreites in dieser Woche eher auf der Verliererseite (zu den Ausnahmen gehört Daimler: siehe oben Wochengewinner). Bei Peugeot gab es in dieser Woche keine positiven Nachrichten im Zusammenhang mit der angestrebten Fusion mit Fiat Chrysler, so dass der Aktienkurs 5,2 Prozent auf 22,55 Euro verlor (Einstand 15,91 Euro).

Zu den größten Kursverlierern dieser Woche gehört ferner Tyson Foods mit einem Minus von 4,3 Prozent (auf 86,41 USD, Einstand 62,13 USD). Als größter US-amerikanischer Fleischverarbeiter würde Tyson Foods von einem Handelsabkommen mit China profitieren, denn ein Hauptinteresse der Chinesen gilt angesichts der Afrikanischen Schweinepest im eigenen Land Fleischimporten, nachdem die eigenen Lagerbestände bereits stark gesunken sind. Als die Hoffnungen auf einen steigenden Weltmarktpreis für Schweinefleisch den Aktienkurs trotz schlechterer Geschäftsergebnisse hatten steigen lassen, haben wir unsere Position bekanntlich erst vor kurzem mit zwei Teilverkäufen auf nur noch 1.000 Stück halbiert. Dabei hatten wir erst vor gut einer Woche eine Intra-Day-Spitze zum Verkauf zu 93,21 USD genutzt (siehe Vorwochenbericht).

Welche Transaktionen gab es diese Woche?

Am Freitag der Vorwoche haben wir die drei Positionen Lufthansa, Porr und Atos aufgestockt. Die Details dazu:

Wir haben 2.000 Lufthansa zu 17,63 Euro zugekauft. Damit ist unsere Position auf 10.000 Stück gewachsen. Der durchschnittliche Einstandspreis stieg damit leicht von 15,06 Euro auf 15,58 Euro. Die Aktie erscheint fundamental weiterhin klar unterbewertet und hat charttechnisch einen neuen Aufwärtstrend ausgebildet.

Auch unsere Position in PORR haben wir um 2.000 auf 10.000 Aktien aufgestockt. Der Zukauf erfolgte zu 21,18 Euro. In diesem Fall konnten wir unseren durchschnittlichen Einstand damit verbilligen, und zwar von 23,03 Euro auf 22,66 Euro. Bis zum Ende dieser Woche stieg der Aktienkurs gegen den Trend auf 22,00 Euro. Die Deutschland-Tochter des österreichischen Konzerns war übrigens maßgeblich am Bau der Hochmoselbrücke beteiligt, die in dieser Woche nach acht Jahren Bauzeit für den Verkehr freigegeben wurde. Sie ist nach der Kochertalbrücke die zweithöchste Brücke in Deutschland. Porr wurde Ende 2010 mit der Errichtung der Pfeiler und Unterbauten beauftragt. Neben Stahlbetonarbeiten führte Porr auch Leistungen wie den Spezialtiefbau für die Baugruben und Böschungssicherungen durch. Die Baukosten beliefen sich auf 175 Mio. Euro.

Unsere bislang sehr kleine Anfangsposition ATOS haben wir durch Zukauf von 800 Aktien zu 73,30 Euro verdoppelt. Der durchschnittliche Einstand der jetzt immerhin schon 1.600 Aktien steigt damit von 70,97 Euro auf 72,14 Euro. Bis Ende der Woche stieg der Kurs weiter auf 74,30 Euro. Wir werden die Position in dem französischen IT-Konzern weiter aufstocken, wenn sich der Eindruck eines jungen Aufwärtstrends bestätigt.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Durch die oben genannten Käufe, denen allerdings auch die kleineren Verkäufe von Tyson Foods und Gesco gegenüberstehen, haben wir die Barreserve geringfügig auf 1,49 Mio. Euro gesenkt, was 24,2 Prozent des Fondsvermögens entspricht. Immer noch viel Geld, das im Fall schlechter Nachrichten den Rückschlag abfedern soll und für Käufe auf ermäßigtem Niveau zur Verfügung steht. Die inzwischen 26-jährige Geschichte des ACC-Portfolios zeigt, dass wir im Falle eines Kursaufschwungs der „richtigen“ Aktien auch mit dem jetzigen Investitionsgrad überproportional profitieren können (wie zuletzt im Kalenderjahr 2017: trotz hoher Barreserve +18,4 Prozent). „Richtig“ heißt für uns vor allem „zyklische europäische Value-Aktien“. Natürlich gehen die Meinungen bei Fondsmanagern und Kapitalmarktexperten auch aktuell darüber weit auseinander. Dabei mehren sich aber die Anzeichen für eine mögliche Aufholjagd von Value-Aktien. Jeroen Bos, Head of Specialised Equity & Responsible Investing bei NN Investment Partners schreibt in dieser Woche: „Europäische Aktien erscheinen derzeit aus historischer Sicht attraktiv. Dabei hinken zyklische Aktien inzwischen deutlich hinterher und haben Aufholbedarf, wenn sie gegenüber defensiven Aktien wieder mehr in ihren historischen Bewertungsspannen liegen wollen. Allerdings ist die Bewertung alleine selten ein Katalysator für eine relative Outperformance. Es wird häufig eine weitere Zutat benötigt. Nach unserer Ansicht ist dies nun die Tatsache, dass die Märkte die aktuelle Verlangsamung des Wirtschaftswachstums eingepreist haben und nun den Tiefpunkt sehen und eine Beschleunigung erwarten könnten. Aber egal, welchen Weg die europäischen Aktienmärkte einschlagen: Wir gehen davon aus, dass sich der Spread zwischen defensiven und zyklischen Aktien im Jahr 2020 verringern wird, wovon zyklische Aktien in Europa profitieren werden.“ Und Leon Kirch von European Capital Partners fasste Analysen dieser Tage zusammen: „Conclusion from the above is that valuation in Europe still looks relatively attractive on a global level and that there are still a reasonable amount of investment opportunities around for the value investor.“ Auf Deutsche also: „Die Schlussfolgerung aus dem oben Gesagten ist, dass die Bewertung in Europa auf globaler Ebene immer noch relativ attraktiv ist und dass für den Value-Investor immer noch ein angemessenes Maß an Investitionsmöglichkeiten besteht.“ Ein anderer Fondsmanager, den ich diese Woche traf, hielt zwar an seiner Begeisterung für US-Technologie- und Wachstumsunternehmen, darunter Amazon fest, konnte aber nicht umhin, auch einige günstig bewertete Aktien herauszustellen, bei denen aufgrund der weit fortgeschrittenen Branchenkonsolidierung die Marktmacht von der Börse unterschätzt werde: der Speicherchiphersteller Micron Technologies und der Zement-Hersteller Heidelberg Cement. Schön, dass man auch mit unterschiedlichen Auffassungen von „Value“ Übereinstimmungen findet.

———————————————————————————————————-

Hier die Inventarliste vom 22.11.2019

als PDF ACC-Portfolio-IL-191122

als JPG