Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 48/2019

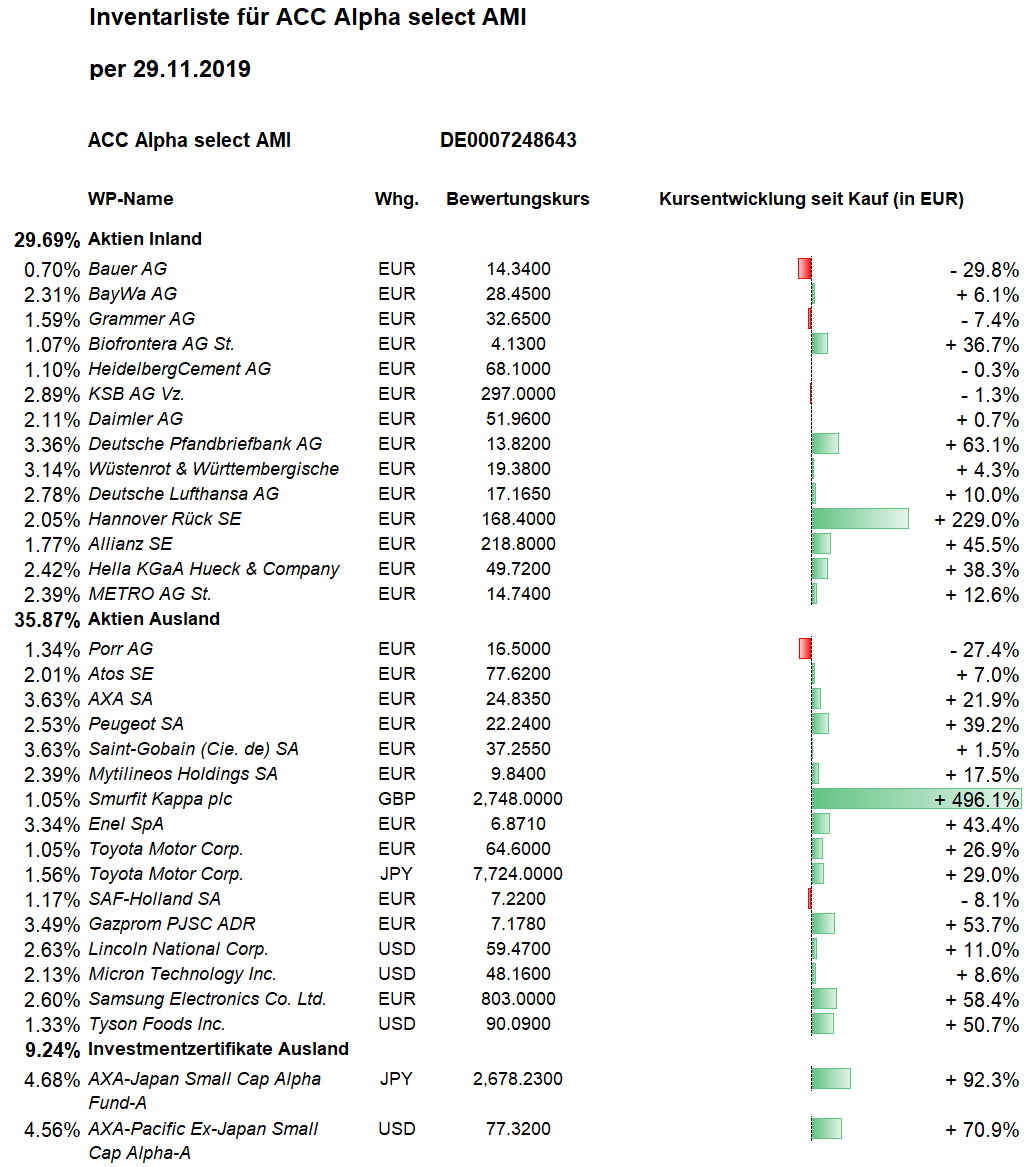

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Spannungen zwischen den USA und China bleiben bestimmend für die AKtienmärkte. In der verkürzten Handelswoche kletterten die wichtigsten Leitindizes des US-Aktienmarktes auf neue Rekordhochs, obwohl unklar ist, inwieweit der zugespitzte Konflikt um die Demokratiebewegung in Hongkong ein Teilabkommen im Handelsstreit behindert. Dow Jones und DAX beendeten die Woche schließlich mit einem Plus von jeweils 0,6 Prozent. Der Euro-STOXX-50 konnte mit einem Plus von 0,5 Prozent die Vorwochenverluste nicht ganz aufholen.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert bewegte sich in dieser Woche wenig und stieg letztendlich um 10 Cent bzw. 0,4 Prozent auf 28,00 Euro. Die Netto-Wertsteigerung seit Jahresbeginn verbessert sich damit auf +9,1 Prozent. Über drei Jahre liegt die Rendite aufgrund des Basiseffekte bei nur 2,35 Prozent pro Jahr. Über zehn Jahre verbessert sich die Rendite auf jetzt 4,30 Prozent pro Jahr (alle Angaben netto nach Kosten).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Vorwochenverlierer Biofrontera erlebte in dieser Woche mit einem Kursplus von 10,6 Prozent (auf 4,70 Euro, Einstand 3,04 Euro) eine Kurserholung. Bei dem wenig liquiden Wert kann es erfahrungsgemäß durch relativ kleine Ordervolumen zu starken Kursbewegungen kommen. Zum Stimmungsumschwung dürfte eine Reihe von Insiderkäufen beigetragen haben. Mehrere Manager erwarben Aktien im Gesamtvolumen von gut 77.000 Euro. Auch uns erscheint der Ausverkauf übertrieben, wenn das Unternehmen im kommenden Jahr endlich die Gewinnschwelle überschreiten kann.

Mit Tyson Foods gehört ein weiterer großer Kursverlierer der Vorwoche zu den größeren Kursgewinnern dieser Woche. Die Aktie stieg um 4,0 Prozent (auf 89,89 USD, Einstand 62,13 USD). Dies dürfte die Hoffnungen auf Schweinefleischexporte aus den USA nach China im Falle eines Teilabkommens widerspiegeln. Wir hatten bekanntlich höhere Kurse genutzt, um unsere Position auf nur noch 1.000 Stück zu verkleinern.

Erfreulich: Die gerade erst verdoppelte Position ATOS zeigt weiter relative Stärke: In dieser Woche stieg der Aktienkurs des französischen IT-Hauses um 3,7 Prozent auf 77,08 Euro. Wir hatten unsere ATOS-Position auf 1.600 Stück zu durchschnittlich 72,14 Euro vergrößert. Der Aktienkurs näherte sich jetzt dem Zwischenhoch aus dem Sommer bei knapp 80 Euro. Sollte dieser potenzielle Widerstand überwunden werden, bestätigt das den jungen Aufwärtstrend und wir stocken die Position nochmals auf.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Auf den Anteilswert drückte in dieser Woche vor allem die schlechte Entwicklung bei Porr, was zum vollständigen Verkauf der Position führte (siehe unten Transaktionen).

Unter Druck standen die europäischen Automobilwerte. Peugeot verlor in dieser Woche 2,8 Prozent auf 21,92 Euro (Einstand 15,91 Euro) und Daimler 1,6 Prozent auf 51,20 Euro (Einstand 51,53 Euro).

Welche Transaktionen gab es diese Woche?

Die österreichische Porr AG gab überraschend schlechte Quartals- bzw. Neun-Monats-Ergebnisse „deutlich unter dem Vorjahr“ bekannt. Zudem revidierte der Vorstand die Gewinnerwartung für das Geschäftsjahr 2019 auf rund 35 Mio. Euro stark nach unten. Der Dividendenvorschlag soll nach 1,10 Euro auf nur noch 0,40 Euro pro Aktie sinken. Die Marktsituation in Polen zeige entgegen den Erwartungen noch keine Entlastung beim aktuell hohen Kostenniveau für Baumaterialien und Subunternehmerleistungen. Und bei einem Bauprojekt in Norwegen war eine Wertberichtigung im zweistelligen Millionenbereich notwendig. Die Produktionsleistung im dritten Quartal belief sich auf 4.080 Mio. Euro und steigerte sich – wie geplant – moderat um 0,6 Prozent. Der Auftragsbestand wuchs ungeachtet des anspruchsvollen Marktumfelds um 7,6 Prozent auf 7.358 Mio. Euro. Der Auftragseingang sank aufgrund der selektiven Auftragsannahme um 4,1 Prozent auf EUR 4.338 Mio. Euro. Die Analysten von SRC reduzierten jetzt ihre Erwartung für den Vorsteuergewinn 2019 auf rund 34,5 Mio. Euro. Im Zuge der Gewinnwarnung sei SRC zudem für die Folgejahre etwas vorsichtiger geworden. Die Analysten nahmen ihr Kursziel von 33 auf 25 Euro zurück, bestätigen aber das Rating „Buy“ (Kauf). Auch wir werden die Aktie weiter beobachten. Der Auftragsbestand sichert in den nächsten Jahren die Auslastung des Baukonzerns. Der Vorstand geht davon aus, dass die Produktionsleistung und die EBT-Marge in den kommenden Jahren moderat gesteigert werden können. Dass man bei der Auftragsannahme zunehmend vorsichtiger vorgeht, dürfte die Risiken in Zukunft reduzieren. Wir haben unsere Position in zwei Tranchen zu jeweils 5.000 Aktien verkauft. Der durchschnittliche Verkaufskurs beträgt 17,281 Euro und liegt damit 23,7 Prozent unter unserem durchschnittlichen Einstandskurs, den wir erst kurz zuvor auf 22,66 Euro verbilligt hatten.

Dass wir hier mit einer relativ großen Aktienposition „auf dem falschen Fuß erwischt“ wurden, lag an der unglücklichen (und seltenen) Kombination von zwei „Fallen“: Zum einen spricht man von einer „value trap“, wenn eine Aktie auf Basis der Kennzahlen und Prognosen unterbewertet erscheint, dann aber schlechte Zahlen kommen. Zum anderen spricht man von einer „Bullenfalle“, wenn ein Aktienkurs zunächst ein Kaufsignal gibt, das einen Aufwärtstrend einleitet oder bestätigt, um dann plötzlich doch zu fallen. Auch wenn es selten vorkommt, dass beide „Fehler“ gleichzeitig eintreten, muss eine Strategie solche „Fallen“ verkraften können. Dies geschieht vor allem durch breite Risikostreuung. Sogar die aufgestockte Porr-Aktienposition macht nur rund 3,5 Prozent vom Fondsvermögen aus.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

In der jüngsten Ausgabe der „FINANZWOCHE“ (Nr. 47 / 2019) aus dem Hause DJE wurde zusammengefasst: „Europa-Aktien notieren gegenüber US-Titeln auf 50-Jahres-Tief. Value-Aktien weltweit auf 13-Jahres-Tief gegenüber Wachstumsaktien. Zyklische und Dividendenaktien (bis Oktober seit 2009 schwach) sollten sich relativ besser entwickeln. Zyklische Märkte (Deutschland, Japan) zeigen erste relative Stärke. Europäischer Aktienmarkt markttechnisch extrem bereinigt: Aus Kontinentaleuropa-Aktienfonds (ohne Großbritannien) flossen seit Jahresanfang 11,5% der verwalteten Vermögen ab. Auf solchen Rekord-Pessimismus folgen oft Gegenbewegungen. Seit Oktober 3 Mrd. $ Zuflüsse nach zuvor ca. 100 Mrd. $ Abflüssen bis Ende September. Gegenbewegung hat begonnen, ohne dass der markttechnisch befürchtete Optimismus nennenswert zunahm.“

Weil auf den Bücher-Bestseller-Listen und in einigen Medien aktuell wieder Crash-Ankündigungen Hochkonjunktur haben, dürfte die Gefahr eines Crashs in Wirklichkeit sehr niedrig sein. Die Statistiken zeigen, dass in diesem Jahr viel Geld aus Aktienfonds abgezogen wurde und die Wahrscheinlichkeit steigender Aktienkurse für die kommenden Monate deutlich höher ist als die eines starken Rückschlags. Ein endgültiges Scheitern der amerikanisch-chinesischen Zollverhandlungen gehört zu den Risiken der kommenden Wochen, bleibt aber unwahrscheinlich, weil sowohl Trump als auch Peking aus eigenem Machtkalkül ein Interesse an einem Teilabkommen haben. Dieses Restrisiko rechtfertigt aber, eine höhere Barreserve zu halten. Durch den Porr-Verkauf haben wir diese wieder auf 1,64 Mio. Euro bzw. gut 26 Prozent des Fondsvermögens erhöht. Diese werden wir selektiv einsetzen, wenn wir bei einer Reihe unterbewerteter Aktien Kaufsignale erhalten.

———————————————————————————————————-

Hier die Inventarliste vom 29.11.2019

als PDF ACC-Portfolio-IL-191129

als JPG