Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 13/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Starke Konjunkturdaten, rasche Impffortschritte vor allem in den USA und billionenschwere Fördermaßnahmen von US-Präsident Biden sorgten für gute Stimmung unter Aktienanlegern. Trotz Anzeichen für einen Boom der US-Konjunktur sank die Rendite zehnjähriger US-Staatsanleihen vom Jahreshoch bei 1,765 auf 1,68 Prozent, was zu einer Erholung bei Technologie-Aktien beitrug. Mit Erleichterung wurde auch das Ende der Blockade des Suez-Kanals durch das havarierte Containerschiff „Ever Given“ aufgenommen. Die an den meisten Börsen um einen Feiertag verkürzte Handelswoche endete für viele Indizes mit einem Plus von rund zwei Prozent. Der Dow Jones beendete das erste Quartal mit einem Plus von 7,8 Prozent und der S&P-500 mit +5,8 Prozent. Deutlich schlechter kamen die von Technologie-Aktien geprägten Nasdaq-Indizes voran: Der Nasdaq-100 schaffte in den drei ersten Monaten dieses Jahres nur ein Mini-Plus von 1,6 Prozent, der Nasdaq Composite immerhin +2,8 Prozent. Aufbessert wurde die Bilanz aus Sicht europäischer Investoren aber durch Währungsgewinne: Der US-Dollar gewann (nach den Verlusten im Vorjahr) im ersten Quartal gegen Euro 4,0 Prozent. Der Euro-STOXX-50 gewann vom Jahreswechsel bis Ende März 10,3 Prozent und der DAX 9,4 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde bei der Bewertung am 31. März mit 30,86 Euro errechnet, dem höchsten Wert seit gut drei Jahren. Nur in den letzten Wochen des Jahres 2017 und den ersten Wochen 2018 war der Anteilswert höher. Dem war damals seit Mitte 2016 eine Phase vorausgegangen, in der wir mit unserer Strategie eine deutliche Outperformance gegenüber den meisten Aktienindizes und Aktienfonds erzielen konnten – so wie jetzt seit ein paar Monaten wieder. Die Netto-Wertsteigerung im ersten Quartal beträgt +13,0 Prozent gegenüber nur + 9,6 Prozent bei Durchschnitt der vergleichbaren Fonds (laut Morningstar) und nur + 8,9 Prozent beim MSCI All Countries Weltaktienindex. Schon das vorausgegangene Quartal (Oktober bis Dezember 2020) war mit einem Plus von 15,4 Prozent sehr gut, so dass die Outperformance gegenüber dem Durchschnitt der vergleichbaren Aktienfonds über 6 Monate jetzt gut fünf Prozent und gegenüber dem MSCI-Index sogar 9,5 Prozent beträgt.

Auf Basis der Schlusskurse vom Mittwoch wurde der Anteilswert für den 1. April mit 30,70 Euro errechnet. Damit stieg der Anteilswert in der 13. Kalenderwoche um 55 Cent bzw. +1,8 Prozent (noch ohne die Kursgewinne vom Donnerstag, die rund 50.000 Euro betragen). Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro ergibt sich daraus noch ein Erholungspotenzial von 6,5 Prozent. Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +47,3 Prozent, mehr als beim Durchschnitt vergleichbarer Aktienfonds (+45,0 Prozent). Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +60,9 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +27,2 Prozent (gegenüber der Vorwoche positiver Basiseffekt) und über 10 Jahre +50,5 Prozent (gegenüber der Vorwoche positiver Basiseffekt). Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +124,4 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 398 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Den höchsten absoluten Performancebeitrag erzielten wir in dieser Woche mit Micron Technology. Der Aktienkurs stieg um 9,9 Prozent auf 92,41 USD (Einstand 46,50 USD). Noch in der Vorwoche hatten Gewinnmitnahmen den Kurs um 2,8 Prozent gedrückt. Wir hatten dies als Konsolidierung der hohen Kursgewinne der vorausgegangenen sechs Monaten (von mehr als +80 Prozent) gewertet. Denn angesichts des Mangels an Mikrochips haben wir vermutet, dass der Markt die Möglichkeit von Preissteigerungen unterschätzt. Tatsächlich gab der Speicherchiphersteller schon in dieser Woche aufgrund der lebhaften Nachfrage einen erhöhten Umsatz- und Gewinnausblick ab, was für den Kurssprung sorgte. Der zuständige Analyst bei der US-Bank JPMorgan sprach von einem „starken Ausblick“ auf das laufende dritte Geschäftsquartal. Das Verhältnis von Angebot und Nachfrage gestalte sich für den Chipkonzern bei steigenden Halbleiterpreisen günstig. Außerdem komme Micron bei der Integration neuer Technologien gut voran. JPMorgan hat das Kursziel für Micron Technology von 130 auf 140 US-Dollar angehoben und die Einstufung auf „Overweight“ belassen. Für die Schweizerische Großbank UBS bleibt die Aktie die „Top-Idee“ im Halbleitersektor in diesem Jahr. Das Wall Street Journal berichtete außerdem, dass Micron und Western Digital jeweils prüfen, den japanischen Chipherstellers Kioxia zu übernehmen. Obwohl ein Bieterwettstreit droht, wertet der Kapitalmarkt die möglichen Übernahmeabsichten positiv. Mit Kioxia würde Micron seine bislang schwache Stellung als Hersteller sogenannter NAND-Speicherchips deutlich stärken. Geld verdienen die Speicherchip-Hersteller zwar gegenwärtig vor allem mit DRAM-Speicherchips, wo Micron auf Augenhöhe mit Samsung Electronics ist. Bei der NAND-Technologie ist aber Samsung Weltmarktführer. Der Experte der UBS würde die Übernahme von Kioxia als langfristig vorteilhaft beurteilen. Kurzfristig sei es zwar gut, dass der Konzern bei NAND-Speichern nicht so stark sei, längerfristig sei es aber geboten, die eigene Stärke bei DRAM-Speichern zu nutzen, um bei der NAND-Technologie im Spiel zu bleiben.

Die höchsten prozentualen Kursgewinne erzielten wir in dieser Woche mit Salzgitter: +15,5 Prozent (auf 26,80 Euro, Einstand 14,58 Euro). Schon in der Vorwoche hatte die Aktie ja ihre Kursverluste nach der Ankündigung eines Dividendenausfall teilweise aufholen können. In dieser Woche stieg der Kurs auf den höchsten Stand seit 2019. Wir hatten an dieser Stelle mehrfach vorgerechnet, dass die Salzgitter-Aktie trotz ihrer hohen Kursgewinne immer noch deutlich unterbewertet ist.

Die Aktie von Hornbach Holding stieg um 6,5 Prozent (auf 82,75 Euro, Einstand 50,73 Euro). Bekanntlich hat die Corona-Pandemie die Nachfrage sprunghaft ansteigen lassen. Dies bescherte dem Baumarktkonzern ein deutlich höheres operatives Ergebnis. Vorläufigen Berechnungen zufolge dürfte der bereinigte Gewinn vor Zinsen und Steuern (Ebit) im Ende Februar abgelaufenen Geschäftsjahr um mehr als 40 Prozent auf rund 325 Millionen Euro gestiegen sein, hatte die Hornbach-Holding schon in der Vorwoche mitgeteilt. Der Rückzug in die eigenen vier Wände, das verstärkte Arbeiten von daheim und ein verändertes Verbraucherverhalten hätten die Nachfrage nach Bau- und Heimwerkersortimenten kräftig angekurbelt. Die Nachfrage nach Baumarktartikeln war dem Unternehmen zufolge im abgelaufenen Geschäftsjahr „durchgehend deutlich höher“ als im Jahr davor. Damit hätten die Umsatzverluste durch vorübergehende Schließungen schnell ausgeglichen werden können. Zudem stiegen die Umsätze aus dem Onlinehandel und mit gewerblichen Kunden deutlich an. Der Konzernumsatz stieg dadurch um mehr als 15 Prozent auf knapp 5,46 Milliarden Euro. Im vierten Geschäftsquartal machten sich allerdings die jüngsten Verschärfungen zur Eindämmung der Corona-Pandemie bemerkbar: So mussten die Bau- und Gartenmärkte der Hornbach-Gruppe flächenbereinigt einen Umsatzrückgang von 3,5 Prozent hinnehmen. Die Details zum Jahresabschluss 2020/21 sowie zum Ausblick auf das neue Geschäftsjahr hat Hornbach für den 27. Mai angekündigt.

Mit einem Wochenplus von 6,25 Prozent (auf 23,80 Euro, Einstand 14,91 Euro) gehört ferner Gesco zu unseren größten Wochengewinnern. Gemäß den jüngst gemeldeten vorläufigen Zahlen konnte die Beteiligungsfirma ihre Ziele für die fortzuführenden Aktivitäten im abgelaufenen Geschäftsjahr 2020 auf der Umsatzseite erreichen und beim Ergebnis sogar merklich übertreffen. Infolge von Corona-bedingten Wertminderungen kommt es allerdings zum ersten Verlustausweis seit 17 Geschäftsjahren. Mit dem in den letzten Monaten vollzogenen größten Portfolioumbau der Unternehmensgeschichte wurde die Strategie „NEXT LEVEL“ vorangetrieben. Dazu wurden größere Anteile des auf den Automotive-Sektor entfallenden Geschäfts abgegeben, wodurch das Beteiligungsportfolio nunmehr weniger konjunktur- und krisenanfällig ist. Zudem umfassen die veräußerten Aktivitäten in nennenswertem Umfang margenschwaches Geschäft, was sich positiv auf die Profitabilität auswirken sollte. Darüber hinaus spülten die Transaktionen reichlich Liquidität in die Kasse, so dass sich die Nettoverschuldung massiv reduzierte. Damit kann sich die Gesco AG nun auf die Weiterentwicklung und den Ausbau des Bestandsportfolios konzentrieren. GSC Research erhöhte jetzt das Kursziel auf 27 Euro und bestätigt die „Kaufen“-Empfehlung.

Überproportionale Kursgewinne erzielten wir in dieser Woche ferner mit Stellantis (+4,9 Prozent auf 15,12 Euro, Einstand 8,70 Euro), deren früherer Beteiligung Faurecia (+6,8 Prozent auf 47,02 Euro, Einstand 27,71 Euro), RWE (+5,5 Prozent auf 34,29 Euro, Einstand 26,36 Euro). Und von der Erholung der US-Technologie-Aktien profitierten wir mit Alphabet (+4,8 Prozent auf 2.130 USD, Einstand 1.293 USD).

Von den neu ins Portfolio aufgenommenen Aktien setzte sich der Kursanstieg vor allem bei Fresenius fort: +4,2 Prozent (auf 37,80 Euro, Einstand 36,15 Euro).

Mit den Edelmetallpreisen stabilisierten sich auch Pan American Silver: +2,3 Prozent (auf 39,32 CAD, Einstand 42,05 CAD). Das Minenportfolio ist jetzt in Mittel- und Südamerika breit gestreut. In Mexiko, Peru, Argentinien und Bolivien betreibt das Unternehmen aktuell sieben aktive Minen. Hinzu kommen noch die derzeit ruhende Mine Escobal in Guatemala und diverse Explorationsprojekte. Darunter Navidad und das Calcatreu-Goldprojekt in Rio Negro (beide in Argentinien), ferner Pa Virginia in Sonora (Mexiko). Gegenüber der bekannteren Newmont Mining hat Pan American Silver eine günstigere Bewertung und mehr Potenzial, wenn der Markt die nicht aktiven Projekte (u.a. Navidad und Escobal) einpreisen sollte. Der Erschließung der Mine Navidad in Argentinien stehen noch staatliche Genehmigungen im Weg. In der argentinischen Provinz Chubut, in der Navidad liegt, ist bisher kein Tagebau erlaubt. Auch gibt es Exportbeschränkungen seitens der Regierung. Bis auf weiteres rechnen wir die Silber-Reserven dort nicht ein. Pan American Silver weist als bestätigte und wahrscheinliche Reserven („approved and probable reserves“) 550 Mio. Unzen Silber und knapp 5,2 Mio. Unzen Gold aus. Die Förderkosten bei Silber belaufen sich nur auf 10,50 bis 12,50 USD je Unze, bei Gold auf 1.050 und 1.125 USD, womit Pan American Silver bei den jetzigen Preisen hochprofitabel ist. Der Silberpreis könnte sich theoretisch halbieren – und die Silberproduktion von Pan American Silver bliebe in den schwarzen Zahlen. Bei den jetzigen Preisen lag die Bruttomarge zuletzt bei knapp 25 Prozent und damit auf dem höchsten Wert der letzten fünf Jahre. Der Umsatz stieg in den letzten fünf Jahren im Durchschnitt um 19 Prozent, was aber natürlich vor allem an den steigenden Edelmetallpreisen liegt. Niedrigere Edelmetallpreise drücken natürlich die Profitabilität, beispielsweise von 2013 bis 2015 oder 2018. Die Bruttomarge lag 2018 nur bei knapp 13 Prozent, 2015 war sie sogar negativ. Die Kursentwicklung der ist also vor allem vom Gold- und Silberpreis abhängig und ist für uns die Alternative zu einem Direktinvestment in physische Edelmetalle. Bislang ist die Position bewusst sehr klein. Die Erwartung eines steigenden Goldpreises war im vergangenen Jahr weit verbreitet – auch unter Fondsmanagern. Es hat sie viel Performance gekostet. Die objektiv messbare Erwartungshaltung, das sogenannte Setiment, war zu optimistisch. Inzwischen nimmt die Enttäuschung über die Preisentwicklung bei Gold und Silber seit vergangenem Sommer zu. Die Sentiment-Indikatoren sind nun überwiegend neutral. Ungefähr die Hälfte der regelmäßig befragten Marktteilnehmer und Marktbeobachter erwartet inzwischen keinen Anstieg von Gold- und Silberpreis mehr. Im Sommer vergangenen Jahres waren es noch drei von vier, die einen Preisanstieg erwarteten! Wir beobachten die Entwicklung weiter und werden zu gegebener Zeit unser Gold- und Silberinvestment vergrößern.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Verlierer gab es in dieser Woche in unserem Portfolio kaum. SAF Holland sanken um 1,9 Prozent (auf 12,75 Euro, Einstand 6,75 Euro) und British American Tobacco (BAT) um 1,4 Prozent (auf 27,15 GBP, Einstand 28,18 GBP). Ein Belastungsfaktor für BAT ist die Absicht zahlreicher Staaten, die Tabaksteuern zu erhöhen. Dies soll allerdings oft nur in kleinen Schritten erfolgen, so auch in Deutschland, um den Schwarzmarkt nicht zu fördern. Es ist allerdings klar, dass die günstige ökomische Bewertung von BAT auch einem erheblichen Discount beim Thema „Tabak“ geschuldet ist. British American Tobacco setzt wie seine globalen Konkurrenten Philip Morris und Imperial Tobacco (mit seiner Deutschlandtochter Reemtsma) auch auf elektronische Zigaretten und auf Tabakerhitzer, um unabhängiger zu werden vom klassischen Tabak, der wegen hoher Gesundheitsrisiken Gesundheitspolitikern und Medizinern ein Dorn im Auge ist. Bei den Erhitzern – auch Verdampfer genannt – wird der Tabak nicht verbrannt, sondern nur heiß gemacht – es entsteht Dampf und kein Rauch. Dadurch kommen weniger Schadstoffe in die Lunge.

Welche Transaktionen gab es diese Woche?

In dieser Woche haben wir keine Änderungen an unserem Portfolio vorgenommen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve liegt wenig verändert bei 3,2 Prozent vom Fondsvermögen, das durch weitere Kursgewinne auf 6.369.068 Euro angewachsen ist.

Können zyklische Value-Aktien, denen wir den Anstieg unseres Anteilswertes um rund 60 Prozent in nur zwölf Monaten verdanken, weiter steigen? Die Meinungen dazu gehen natürlich auseinander. Die Rallye der zyklischen Value-Aktien hat viele, auch professionelle Investoren auf dem falschen Fuß erwischt. Wer schon in den ersten Monaten nach dem Corona-Crash nicht in die völlig übertrieben gefallenen Value-Aktien investiert hat, dem fällt es schwer, diesen Fehler einzugestehen und nach den hohen Kursanstiegen jetzt noch einzusteigen. Auch deshalb steckt noch weitaus mehr Geld in vermeintlichen Wachstums-Aktien als in Value-Werten. Es ist deshalb wahrscheinlicher, dass sich die Mitte Februar begonnene Umschichtungen von Growth- in Value-Aktien fortsetzen, als dass es zu einer Umkehr dieses Trends kommt. Zudem werden in den nächsten Monaten die schon absehbaren Daten von der Konjunktur- und Inflationsentwicklung gute Gründe für Value-Aktien liefern. Deshalb bleiben die Rückschlagrisiken bei Wachstums- und damit vielen Technologie-Aktien größer als bei Aktien, die durch vorhandene Substanz und solide Gewinne gedeckt sind (Value-Aktien).

Allerdings sollte diese Prüfung auf Chancen und Risiken immer auf der Ebene der konkreten Einzelaktien erfolgen. Hohe Kursgewinne alleine sind kein Grund, eine Aktie zu verkaufen. Beispiele in unserem Portfolio für Aktien, die trotz einer Kursverdoppelung noch unterbewertet sind, liefern u.a. Micron Technology und Salzgitter. Bei anderen Aktien haben wir mit Gewinnmitnahmen begonnen (v.a. Saint-Gobain, Renault, Stellantis) bzw. planen diese für den Fall weiter steigender Kurse (konkret beschlossen schon bei Airbus, Hornbach-Holding und SAF-Holland, wenn Zielkurse erreicht werden).

Ziel von Umschichtungen dürfte in den kommenden Monaten bei uns vor allem der Bereich „defensive Value-Aktien“ sein, also Aktien, die die starke Kursrallye seit November nicht oder nur unterdurchschnittlich mitgemacht haben und die gemessen an ihrer wirtschaftlichen Situation unterbewertet sind. Dabei können die Grenzen zu unterbewerteten Wachstums-Aktien verschwimmen. Pharma-Aktien waren beispielsweise nach der Finanzkrise 2009 bis zum Jahr 2015 sehr beliebt, uns aber deswegen zu teuer. Sie gelten zurecht als weitgehend konjunkturunabhängig und aufgrund des weltweiten demografischen Wandels als langfristige Wachstumsaktien. Dabei wurde u.a. übersehen, dass das tatsächliche Gewinnwachstum nicht so hoch ist, dass es Kurs/Gewinn-Verhältnisse von deutlich mehr als 20 rechtfertigt. Zudem wurde das hohe politische Risiko übersehen, denn fast überall auf der Welt greift der Staat in die Preisbildung auf dem Pharmamarkt ein – mit Ausnahme der USA. Es war deshalb absehbar, dass die Preisgestaltung auch in den USA zu einem Thema für die Politik werden würde. Das war dann tatsächlich ab 2016 der Fall, als es in den USA zum Wahlkampfthema wurde. Eine schärfere Regulierung und Senkung der Arzneimittelpreise sind seitdem auch in den USA absehbar. Die Aktien der großen Pharmakonzerne haben darunter in den vergangenen Jahren gelitten. Inzwischen hat sich die Bewertung des Sektors deutlich verbilligt. Antizyklisch passen damit mehr Aktien der Branchen „Healthcare / Life Science“ zu unserer Strategie und es ist gut vorstellbar, dass wir nach ersten Käufen (Bayer, Fresenius) weitere Kandidaten finden (Bristol-Myers, Johnson & Johnson, GlaxoSmithKline, Novartis, Roche).

Wenn irgendwann das Momentum der zyklischen Value-Aktien nachlassen wird, haben wir unser Portfolio bereits mit defensiven Value-Aktien, konjunkturunabhängigen, aber günstig bewerteten Wachstumsaktien und ggfs. einem verstärkten Gold- und Silber-Investment „winterfest“ aufgestellt.

Es ist wichtig zu verstehen, dass wir unser Portfolio aktiv anpassen. Ja, unsere antizyklischen Investments erfordern manchmal Geduld. Aber eigene Timing-Versuche, also Anteile zu verkaufen, um sie später billiger zurückzukaufen, scheitern viel häufiger als dass sie gelingen.

FROHE OSTERN!

———————————————————————————————————

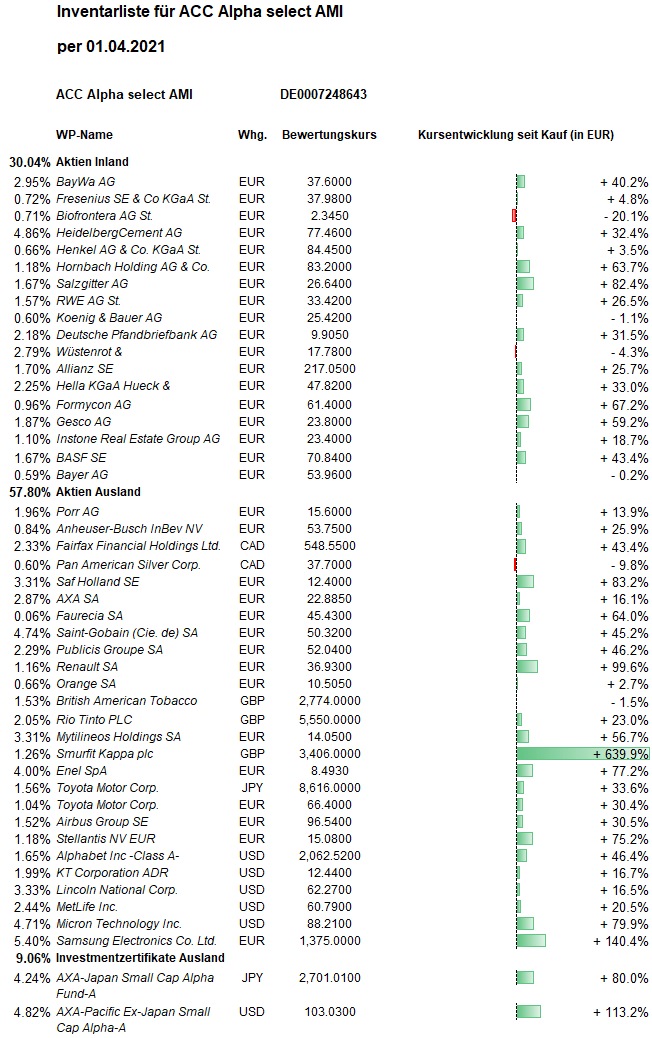

Hier die Inventarliste vom 01.04.2021

als JPG