Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 14/2021

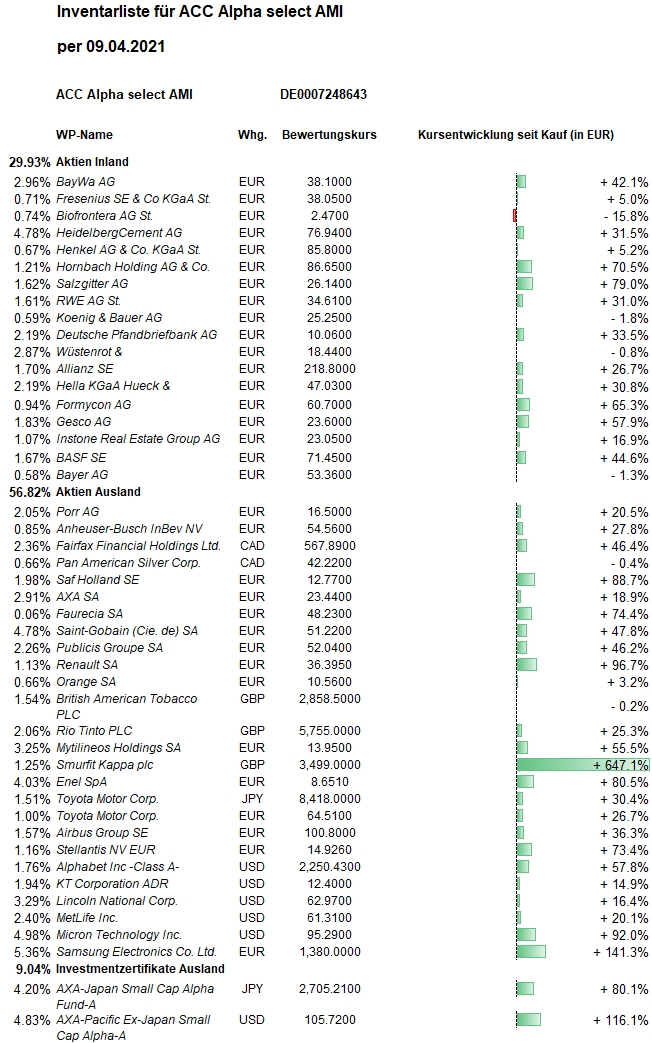

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Anhaltende Zuversicht bezüglich des Konjunkturaufschwungs und die Aussicht auf ein zwei Billionen Dollar großes Ausgabenprogramm für Infrastrukturinvestitionen in den USA verdrängten Sorgen um höhere Inflation und die beabsichtigte Erhöhung der Unternehmenssteuern. Der Dow Jones beendete die Wochen mit einem Plus von rund zwei Prozent auf einem neuen Rekordstand von 33.800. Der von großen Technologie-Aktien geprägte Nasdaq-100 nährte sich wieder seinem Rekordstand von Mitte Februar. In Europe folgten die Aktienanleger den guten Vorgaben nur mit Vorsicht: Euro-STOXX-50 und DAX stiegen in dieser Woche jeweils um 0,8 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 31,12 Euro errechnet. Tags zuvor war mit 31,17 Euro ein neuer Höchstwert seit gut drei Jahren erreicht worden. Der Anteilswert stieg in dieser Woche um 42 Cent bzw. +1,4 Prozent, womit der Netto-Wertzuwachs seit Jahresbeginn auf +14,1 Prozent steigt. Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro ergibt sich noch ein Erholungspotenzial von 5,1 Prozent. Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +44,3 Prozent, deutlich mehr als beim Durchschnitt vergleichbarer Aktienfonds (+37,4 Prozent). Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +63,1 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +32,2 Prozent (gegenüber der Vorwoche positiver Basiseffekt) und über 10 Jahre +51,8 Prozent (gegenüber der Vorwoche kein Basiseffekt). Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +127,5 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 404 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Von unseren hoch gewichteten Aktienpositionen entwickelten sich in dieser Woche wieder Micron Technology und Saint-Gobain (+2,5 Prozent auf 51,86 Euro, Einstand 34,49 Euro) überdurchschnittlich.

Der Aktienkurs von Micron Technology stieg in dieser Woche über die bisherigen Jahreshochs (+3,1 Prozent auf 95,30 USD, Einstand 46,50 USD) und steht kurz vor dem Allzeit-Rekordhoch aus dem Jahr 2000 bei 97,50 USD. Vor 21 Jahren war Micron auf diesem Kursniveau hoffnungslos überbewertet, ein Anbieter von vielen in einem Markt mit stark schwankenden, zyklischen Preisen. Zwei Jahrzehnte später ist Micron Technology einer der wenigen verbliebenen Speicherchip-Hersteller weltweit und gestaltet den Konzentrationsprozess der Branche entscheidend mit. Wenn es Micron gelänge, den japanischen NAND-Speicherchip-Hersteller Kioxia zu übernehmen, würde Micron auch bei dieser Technologie zu Samsung Electronics aufschließen. Eine Übernahme könnte kurzfristig teuer erscheinen und den Aktienkurs von Micron belasten. Wir würden feste Tage für eine Verkleinerung unserer großen Position nutzen.

Prozentual die höchsten Gewinne erzielten wir in dieser Woche mit unserer bislang kleinen Position Pan American Silver: +6,8 Prozent (auf 42,00 CAD, Einstand 42,05 CAD). Für den gut diversifizierten Betreiber von Gold- und Silberminen spricht auch dessen gute Wachstumsstrategie: 2018 übernahm Pan American Silver den Konkurrenten Tahoe Ressources für knapp 1,1 Mrd. USD. Tahoe hatte kurz zuvor seine Lizenz für die Mine Escobal verloren, worauf der Aktienkurs stark gefallen war. Dies nutze Pan American Silver zur Übernahme. Der Markt hatte übersehen, dass Tahoe auch ohne die Escobal Mine mehr wert war. Bis jetzt konnten durch die aktiven Minen von Tahoe bereits 30 Prozent des Tahoe-Übernahmepreises verdient werden. Bei gleichbleibendem Gold- und Silberpreisen sowie einer normalen Produktion wäre der Gesamtpreis in rund vier Jahren vollständig amortisiert. Eine mögliche Wiederbelebung der Escobal Mine ist mithin nur ein „Sahnehäubchen“. Pan American Silver ist vor allem im Hinblick auf die aktuell trendlose Phase bei den Edelmetallpreisen ein gut vertretbares Investment, weil der Konzern auch fallende Preise oder Probleme in einzelnen Ländern und Minen besser verkraften kann als viele andere, vor allem kleinere Minenbetreiber. Dafür ist nicht nur das über Länder und viele Standorte diversifizierte Minen-Portfolio verantwortlich, sondern auch die niedrigen Produktionskosten (vor allem bei Silber), was wiederum für einen freien Cashflow sorgt, so dass die ohnehin im Branchenvergleich niedrigen Schulden zurückgeführt werden können. Gleichzeitig bleibt Pan American Silver in der Lage, günstige Gelegenheiten für neue Minenprojekte oder Übernahmen (wie Tahoe 2018) nutzen zu können.

Von der Erholung der großen US-Tech-Aktien profitierten wir weiter mit Alphabet: Der Aktienkurs stieg in dieser Woche um 6,6 Prozent (auf 2.270 USD, Einstand 1.293 USD). Der Aktienkurs erreichte damit neue Rekordstände und zeigt auch gegenüber den Nasdaq-Indizes eine klare Outperformance.

Die Börse Wien erlebt seit einigen Wochen aufgrund des hohen Anteils von Value-Aktien eine rasante Aufholjagd. Allein in dieser Woche stieg der Aktie des österreichischen Baukonzerns PORR um 5,2 Prozent (auf 16,70 Euro, Einstand 13,65 Euro). Damit erreicht die Aktie den höchsten Stand seit über einem Jahr und hat sich dem Tief Ende Oktober schon um 56 Prozent erholt. Der Konzern wird trotzdem aktuell nur mit einem Zehntel seiner Jahresumsatzerlöse bewertet. Erklärtes Ziel von PORR ist es, stärker auf Profitabilität zu achten. Wenn das gelingt, dürfte eine Verdoppelung des Aktienkurses vom jetzigen Niveau aus, nur eine Frage der Zeit sein. Der Baukonzern hatte 2020 zwei Kündigungen von Projekten durch die jeweiligen Auftraggeber verkraften müssen: Der Auftrag zur Sanierung der Rheinbrücke in Köln-Mülheim scheiterte am Streit um die Qualität der Stahlteile aus China, der 966 Mio. Euro schwere Vertrag beim Bau des Brenner Basistunnels am Streit um falsch (aber wohl ausschreibungsgemäß) konstruierte Außenringe des Tunnelschachts. Diese Belastungen scheint die PORR-Aktie hinter sich gelassen zu haben.

Hornbach Holding stiegen nach einem Plus von 6,5 Prozent in der Vorwoche in dieser Woche um weitere 4,2 Prozent (auf 86,20 Euro, Einstand 50,73 Euro). Hier wirken offenbar die guten Unternehmensnachrichten nach. Die Details zum Jahresabschluss 2020/21 sowie zum Ausblick auf das neue Geschäftsjahr will Hornbach am 27. Mai veröffentlichen. Wir hatten die gute Kursentwicklung bereits vor Monaten für Gewinnmitnahmen genutzt und würden festere Kurs nun zum Verkauf unserer verbliebenen Position nutzen.

BayWa stiegen um 3,9 Prozent (auf 38,50 Euro, Einstand 26,77 Euro). Der Mischkonzern hat auch während der Corona-Pandemie gute Geschäfte gemacht. Vor allem in den neuen Geschäftsfeldern wie Regenerative Energien lief es gut. Das EBIT erreichte mit215 Mio. Euro sogar einen neuen Rekordwert. Der Umsatz erhöhte sich auf etwas mehr als 17 Mrd. Euro. Auch für das laufende Jahr ist der Konzern zuversichtlich. Umsatzerlöse und operatives Ergebnis sollen weiter steigen. Dazu beitragen soll vor allem wieder das Erneuerbare-Energien-Geschäft. „Der weltweite Ausbau der erneuerbaren Energien ist ein Megatrend und ungebrochen“, so der Baywa-Vorstand. Für 2021 sind Projekte mit einer Gesamtstromerzeugung von 1,1 Gigawatt geplant. Auch Warburg Research sieht das Geschäft mit erneuerbaren Energiequellen als treibende Kraft. Das Warburg-Kursziel von 38 Euro ist allerdings schon erreicht. Wir hatten den Fair Value schon früh mit etwas über 40 Euro ermittelt, wobei der von uns berechnete Profit-Value allerdings deutlich niedriger liegt. Nach der sehr guten Kursentwicklung prüfen wir einen möglichen Verkauf.

Rio Tinto gewannen in dieser Woche 3,3 Prozent (auf 56,63 GBP, Einstand 47,50 GBP). Die Weltmarkpreise für Kupfer und Eisenerz befinden sich seit Wochen auf einem hohen, aber stabilen Niveau, womit Rio Tinto überaus profitabel sein sollte. Auf Basis der Gewinnschätzungen für dieses Jahr liegt das KGV nur bei 6 bis 7. Die Aktie des Bergbaukonzerns sollte deshalb in der Lage sein, ihre Rekordjagd nach dem sich schon abzeichnenden Ende der Bodenbildung fortzusetzen.

British American Tobacco (BAT), die in der Vorwoche mit einem Rückgang um 1,4 Prozent zu den wenigen Kursverlierern gehört hatten, konnten das in dieser Woche mehr als aufholen: +2,6 Prozent auf 27,86 GBP (Einstand 28,18 GBP).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gebremst wurde unsere Anteilswertentwicklung in dieser Woche von unserer größten Position, Samsung Electronics, wo der Kurs der von uns gehaltenen GDRs um 0,3 Prozent auf 1.408 Euro fiel (Einstand 571 Euro). Allerdings hat sich der Kurs binnen eines Jahres verdoppelt! Das operative Ergebnis in den Kerngeschäften werde im Jahresvergleich um voraussichtlich 44,2 Prozent auf 9,3 Billionen Won (7 Milliarden Euro) steigen, teilte das südkoreanische Unternehmen mit. Samsung Electronics ist Weltmarktführer bei Speicherchips, Smartphones und Fernsehern, wobei das Geschäft mit Speicherchips mit Abstand am wichtigsten ist und viele Produkte für Endkunden gleichsam nur Anwendungsbeispiele für die Elektronik-Komponenten des Konzerns sind. Beim Umsatz rechnet Samsung für das abgelaufene Quartal mit einem Anstieg um 17,5 Prozent auf 65 Billionen Won (etwa 49 Milliarden Euro). Wie üblich legt der Konzern genauere Geschäftszahlen erst zu einem späteren Zeitpunkt vor. Analysten gehen davon aus, dass Samsung im ersten Quartal vom niedrigeren Einführungspreis für die jüngste Generation seines Smartphone-Spitzenmodells profitierte. Im Januar hatten die Südkoreaner die Galaxy-S21-Serie auf den Markt gebracht. Im Vergleich zu den Vorgängermodellen wurden die Versionen des S21 deutlich preisgünstiger angeboten. Der operative Gewinn der Chip-Sparte dürfte aber unter Produktionsausfällen bei einem wichtigen Werk gelitten haben. Der ungewöhnlich kalte Winter-Einbruch im Februar in Texas hatte dort für großflächige Stromausfälle gesorgt und die dort angesiedelte Chip-Produktion auch anderer Produzenten behindert. Dies hat den weltweiten Mangel an Mikrochips noch verstärkt. Aufgrund des in der Pandemie zunehmenden Datenverkehrs ist bekanntlich die Nachfrage nach Mikrochips stark gestiegen, insbesondere auch nach Speicherchips für Server und PCs, weil mehr Menschen von zuhause arbeiten. Die wenigen Zulieferer von Mikrochips können, wo keine Verträge mit fest vereinbarten Preisen mehr gelten, nun deutliche Preisaufschläge durchsetzen. Die absehbar steigende Marktmacht der Chip-Oligopolisten war für uns bereits vor einigen Jahren der Grund, Samsung Electronics und Mircon Technology als klar unterbewertet zu erkennen, als sie vom Markt fälschlicherweise wie schwache Zulieferer bewertet wurden. Die beiden Aktien gehören seit längerem zu unseren größten Positionen und machen zusammen gut 10 Prozent des Fondsvermögens aus.

Renault-Aktien wurden von Gewinnmitnahmen um 5,65 Prozent auf 35,81 Euro gedrückt (Einstand 18,37 Euro). Der Aktienkurs konsolidiert damit weiterhin den starken Kursanstieg im November.

InStone Real Estate verloren 4,85 Prozent (auf 22,55 Euro, Einstand 19,71 Euro). Das Unternehmen entwickelt Wohn- und Mehrfamilienhäuser sowie öffentlich geförderten Wohnungsbau, konzipiert Stadtquartiere und saniert denkmalgeschützte Objekte. Die Vermarktung erfolgt in der Regel an Eigennutzer, private Kapitalanleger mit Vermietungsabsicht und institutionelle Investoren. Zum 31. Dezember 2020 umfasste das Portfolio 52 Entwicklungsprojekte mit 13.561 Einheiten und einem erwarteten Gesamtverkaufsvolumen von etwa 6,1 Mrd. Euro. Im März bestätigte InStone Real Estate mit einem bereinigten Ergebnis nach Steuern (EAT) von 41,1 Millionen Euro und einer Bruttomarge von 30,5 Prozent die vorläufigen Ergebnisse (EAT circa 40 Millionen Euro und Marge circa 30 Prozent). Bei der Akquisition von Projekten sieht sich das Unternehmen auf einem guten Weg. Die starke Nachfrage habe sich auch zum Jahresauftakt fortgesetzt. Die Prognose für 2021 wurde bekräftigt, wonach die bereinigten Umsatzerlöse von 820 bis 900 Millionen Euro und das bereinigte Ergebnis nach Steuern 90 bis 95 Millionen Euro erreichen soll. Der Kursanstieg von 45 Prozent zwischen Ende Oktober und Mitte März erscheint damit fundamental gut begründet. Die Bekanntgabe der weitgehend so erwarteten Geschäftsergebnisse Mitte März führte dann offenbar zu Gewinnmitnahmen. Fundamental bleibt InStone aber attraktiv. Wir bleiben bis auf weiteres investiert und rechnen mittel- bis längerfristig mit neuen Kursrekorden (über dem Hoch von 26 Euro aus den Wochen der dem Corona-Crash).

Formycon sanken um 4,5 Prozent (auf 61,30 Euro, Einstand 36,65 Euro). Auch hier sind die Unternehmensnachrichten aus dem März eigentlich geeignet, den Aktienkurs weiter steigen zu lassen. Denn Formycon hat neue Ergebnisse aus In-vitro-Tests ihres ACE2-IgG-Fc-Antikörper-Fusionsprotein-Medikamentenkandidaten FYB207 gegen SARS-CoV-2 veröffentlicht. Diese weisen darauf hin, dass FYB207 gegen neuere infektiösere Mutationen von SARS-CoV-2 wie die britische Variante B.1.1.7 noch wirksamer ist als gegen die weniger infektiösen Varianten. Experten gehen von einer jährlichen Gesamtzahl von 275.000 SARS-CoV-2-bezogenen Krankenhausaufenthalten in Europa und den USA ab 2022 aus. Rund die Hälfte der Corona-Patienten, die beamtet werden müssen, können nicht gerettet werden. FYB207 könnte einen der wenigen bislang gefundenen Ansätze für ein hochwirksames Medikament liefern. Im vierten Quartal dieses Jahres könnte eine Phase-I/II-Studie mit FYB207 beginnen wird. Sollte diese die Laborergebnisse bestätigen, könnte Formycon eine Notfallgenehmigung für FYB207 beantragen, so dass das Medikament vielleicht schon Ende 2022 auf den Markt kommen könnte. Diese Phantasie könnte der Aktie jederzeit zu einem neuerlichen Kurssprung verhelfen. Einen solchen würden wir dann allerdings zum Ausstieg nutzen.

Koenig & Bauer sanken ebenfalls um 4,5 Prozent (auf 24,40 Euro, Einstand 25,66 Euro). Unter dem Strich fiel im vergangenen Jahr ein auf die Aktionäre entfallender Verlust von 103,7 Millionen Euro an (nach einem Gewinn 2019 von 52 Millionen Euro). Im laufenden dürfte der Umsatz aus eigener Kraft um etwa vier Prozent auf 1,07 Milliarden Euro wachsen. Das Ergebnis vor Zinsen und Steuern (Ebit) soll dank des Sparkurses ausgeglichen sein. Unter anderem sollen bis zu 900 Arbeitsplätze wegfallen. So will das Unternehmen bis 2024 Kosten von über 100 Millionen Euro einsparen. Im Gegenzug fielen 2020 für das Programm Kosten von 57,6 Millionen Euro an. 2020 war der Umsatz um rund 17 Prozent auf gut eine Milliarde Euro gesunken. Das operative Ergebnis (Ebit) betrug minus 68 Millionen Euro, bereinigt um Sondereffekte wie Kosten für das Restrukturierungsprogramm lag das Minus bei 19 Millionen Euro. Wir trauen Koenig & Bauer einen starken Turn-Around zu, halten aber nur eine kleine Position (nur 0,6 Prozent vom Fondsvermögen), bis der im November begonnene übergeordnete Aufwärtstrend bestätigt wird.

Gewinnmitnahmen bremsten auch den Kursaufschwung bei Salzgitter: Nachdem der Aktienkurs allein in der Vorwoche um 15,5 Prozent gestiegen war, ging er in dieser Woche um 3,2 Prozent zurück (auf 25,94 Euro, Einstand 14,58 Euro).

Welche Transaktionen gab es diese Woche?

Wir konnten in dieser Woche bei zwei Positionen den vorübergehenden Anstieg auf neue Hochs für Teilverkäufe nutzen. Ferner haben wir eine bislang kleine Position aufgrund der Ausbildung eines Aufwärtstrends deutlich aufgestockt.

Der Aktienkurs von SAF-Holland stieg im frühen Handel am Mittwoch auf den höchsten Stand seit Anfang 2019. Unsere Aktienposition war durch die Kursgewinne auf rund 3,5 Prozent vom Fondsvermögen angewachsen. Der Kurs hatte sich seit dem Corona-Crash-Tief mehr als vervierfacht! Die krasse Unterbewertung hat sich damit inzwischen relativiert. Wir haben 7.000 unserer 17.000 Aktien bei Erreichen unseres Kursziels 13,50 Euro verkauft und damit gegenüber unserem durchschnittlichen Einstand 6,75 Euro einen Kursgewinn von exakt 100,0 Prozent realisiert! Bis zum Wochenende sank der Kurs dann um 6,4 Prozent auf 12,63 Euro. Unsere verbliebene Position von 10.000 SAF-Holland-Aktien macht jetzt nur noch knapp zwei Prozent vom Fondsvermögen aus.

Auslieferungszahlen von Airbus sind am Freitag an den Börsen gut angekommen. Darauf stieg der Aktienkurs im Tagesverlauf bis zu unserem Kursziel 103,28 Euro. Zu diesem Kurs haben wir die Hälfte unseres Bestandes, 500 von 1.000 Stück, verkauft. Gegenüber unserem Einstand zu 73,77 Euro haben wir damit einen Kursgewinn von 40,0 Prozent realisiert. Der Luftfahrt- und Rüstungskonzern hat im März mit 72 neuen Maschinen mehr als doppelt so viele Flugzeuge ausgeliefert wie im Februar. Sollte das Tempo der Auslieferungen fortdauern, so sei ein Übertreffen der für das zweite Halbjahr avisierten Produktionszahlen „sehr wahrscheinlich“, schrieb der zuständige Analyst von Goldman Sachs. Das helfe Airbus dabei, die Lagerbestände abzubauen, die sich in den vergangenen zwölf Monaten aufgebaut haben. Die Airlines müssten auch aus strukturellen Gründen wie dem der Treibstoffersparnis neue Maschinen kaufen. Bis zum Ende der Handelssitzung fiel der Airbus-Aktienkurs um zwei Prozent auf 101,20 Euro zurück. Unsere verbliebene Position von nur noch 500 Airbus-Aktien macht nur noch knapp ein Prozent vom Fondsvermögen aus.

Aufgestockt haben wir dagegen unsere bislang sehr kleine Position in Henkel. Wir haben 700 Stammaktien zu 85,78 Euro gekauft, weil sich der erst Anfang März begonnene Aufwärtstrend fortsetze. Damit vergrößern wir unsere Position auf 1.200 Henkel & Co zu durchschnittlich 83,95 Euro. Weil das Geschäfts mit Industrie-Klebstoffen vor allem mit der Automobilindustrie einen Turn-Around vollziehen dürfte, ist mit einer deutlichen Verbesserung des Gesamtergebnisses zu rechnen. Die anderen Geschäftsfelder haben die Qualitäten, die Investoren früher oder später wieder sehr zu schätzen wissen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve steigt dadurch, dass das Volumen der beiden Teilverkäufe (SAF-Holland und Airbus) größer ist als die Investition in die Henkel-Aufstockung, auf gut 250.000 Euro bzw. 4,3 Prozent vom Fondsvermögen. Letzteres ist durch weitere Kursgewinne auf 6,436 Mio. Euro angewachsen.

Die Veränderungen an unserem Portfolio in dieser Woche stehen geradezu stellvertretend für unsere aktuelle Strategie: Bei konjunkturabhängigen Investitionsgüterherstellern, die im vergangenen Jahr extrem günstig zu kaufen waren, können wir nach Kursgewinnen zwischen 40 und 100 Prozent nach und nach Gewinne realisieren. Weil sich das gute Momentum vieler zyklischer Value-Aktien noch fortsetzen könnte, ziehen wir uns aber nicht auf einen Schlag zurück, aber konsequent Schritt für Schritt, wenn sich gute Gelegenheiten zum (Teil-) Ausstieg bieten (wie bei SAF am Mittwoch oder bei Airbus am Freitag bei den gut aufgenommenen Unternehmensnachrichten). Die daraus zufließende Liquidität wird nicht vollständig, aber teilweise zum Einstieg bzw. Ausbau von Aktienpositionen genutzt, die die Kursrallye der vergangenen Monate nur unterdurchschnittlich mitgemacht haben: Dabei setzen wir jetzt verstärkt auf defensive Value- bzw. günstig bewertete Qualitäts-Aktien. Man kann Aktien wie Henkel, BAT und AB InBev als „Anker-Aktien“ betrachten, weil sie mit einer breiten Palette an nicht-zyklischen Konsumgütern auch im Falle einer Konjunkturschwäche gute Geschäfte machen. Dabei sind diese aber nicht so hoch bewertet wie etwa Nestlé, sondern aufgrund zeitlich befristeter Probleme ausgesprochen günstig. Bei Henkel war das Problem die inzwischen schon wieder verbesserte Nachfrage nach industriellem Klebstoffen, bei AB InBev die weggebrochene Biernachfrage der Gastronomie wegen Corona-Lockdowns. Bei manchen Aktien bieten sich günstige Einstiegsgelegenheiten noch nicht einmal pro Jahrzehnt. Dies könnte auch für manche Aktien der Healthcare / Life Science – Branchen gelten. Auch deren Geschäfte laufen weitgehend unabhängig von der Konjunktur. Auf Bayer und Fresenius könnten wir weitere Investitionen in diesem Sektor folgen.

Man in unserem Vorgehen ein Muster erkennen: Als vor einem Jahr keiner etwas auf zyklische Value-Aktien gab, konnte man diese für einen Bruchteil ihres heutigen Wertes kaufen. Jetzt bringt diese Aussaat reiche Ernte! In den kommenden Monaten dürfte der Aufschwung der Weltkonjunktur Rekordwerte erreichen – und damit auch die Aktienkurse konjunkturabhängiger Aktien. Gleichzeitig werden durch Umschichtungen defensive Aktien und nicht-zyklische Qualitätsaktien (zumindest relativ) billiger und wir nutzen dies bereits, um die nächste Aussaat vorzunehmen. Gleichzeitig tragen auch eine wieder höhere Barreserve und Gold- und Silberminen dazu bei, unser Portfolio defensiver aufzustellen.

———————————————————————————————————

Hier die Inventarliste vom 09.04.2021

als JPG