Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 15/2021

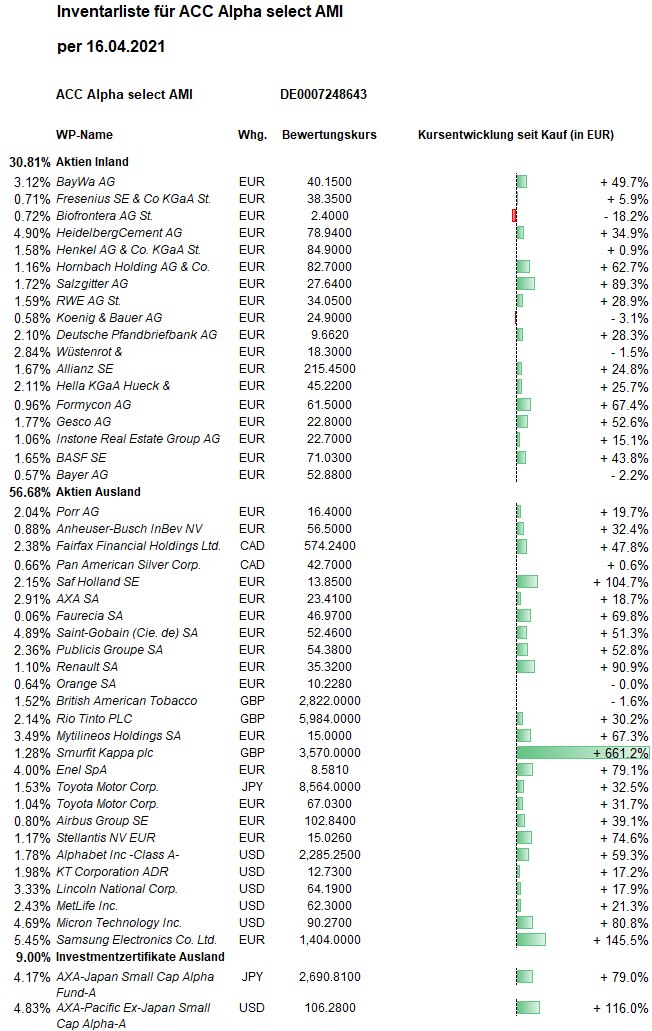

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Der sich abzeichnende starke Aufschwung der Konjunktur weltweit und insbesondere in den USA, gestützt auf fortschreitende Impfkampagnen, begründet die Fortsetzung der Hausse an den Aktienmärkten. Die Bekanntgabe der Unternehmensergebnisse im ersten Quartal führte bei einzelnen Aktien zu Kursverlusten; insgesamt bestätigte sich aber die Erwartung deutlich steigender Unternehmensgewinne. Der Dow Jones beendete die Wochen mit einem Plus von gut einem Prozent mit einem neuen Rekordstand von gut 34.200 Punkten. Seit Jahresbeginn kann der Dow ein Plus von 11,7 Prozent vorweisen. Auch der von großen Technologie-Aktien geprägte Nasdaq-100 erreichte neue Rekorde und hat seit Jahresbeginn jetzt immerhin 9,0 Prozent zugelegt. Die europäischen Aktienmärkte bauten ihren Vorsprung im laufenden Jahr aus: Erstmals seit 2008 übersprang der Eurozone-Leitindex EuroStoxx 50 die Hürde von 4000 Punkten. Er beendete die Woche mit einem Plus von 1,4 Prozent 4.033. Auch der DAX schaffte ein Wochenplus von fast anderthalb Prozent, seit Jahresbeginn damit 12,7 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 31,31 Euro errechnet, einem neuen Höchstwert seit gut drei Jahren (und noch ohne die Kursgewinne vom Freitag von rund 50.000 Euro). Noch ohne die Kursgewinne vom Freitag beträgt der Netto-Wertzuwachs seit Jahresbeginn +14,6 Prozent (und damit mehr als bei den meisten Aktienindizes und vergleichbaren Aktienfonds). Das Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro ist nur noch 4,4 Prozent entfernt. Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +41,2 Prozent, deutlich mehr als beim Durchschnitt vergleichbarer Aktienfonds (+35,5 Prozent). Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +64,1 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +26,7 Prozent (gegenüber der Vorwoche negativer Basiseffekt) und über 10 Jahre +52,2 Prozent (gegenüber der Vorwoche kein Basiseffekt). Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +128,9 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 407 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die größten Beiträge zum weiteren Anstieg des Anteilswertes kamen in dieser Woche von unseren relativ großen Aktienpositionen HeidelbergCement (+3,85 Prozent auf 80,44 Euro, Einstand 58,39 Euro), Mytilineos Holding (+4,5 Prozent auf 14,91 Euro, Einstand 8,93 Euro) und BayWa (+6,2 Prozent auf 40,90 Euro, Einstand 26,77 Euro).

Prozentual die höchsten Kursgewinne verzeichneten wir in dieser Woche mit Formycon (+8,65 Prozent auf 66,60 Euro, Einstand 36,65 Euro), SAF Holland (+7,9 Prozent auf 13,63 Euro, Einstand 6,75 Euro), Salzgitter (+7,9 Prozent auf 27,98 Euro, Einstand 14,58 Euro), Publicis Groupe (+7,2 Prozent auf 55,32 Euro, Einstand 35,40 Euro) und Rio Tinto (+6,9 Prozent auf 60,54 GBP, Einstand 47,50 GBP).

Bei HeidelbergCement wird zunehmend erkennbar, dass der Markt den Baustoffkonzern falsch bewertet hat. Umsatzerlöse und das operatives Ergebnis des ersten Quartals lagen über den Analystenschätzungen. Die Erlöse wuchsen leicht um 30 Millionen auf 3,96 Milliarden Euro. Das Ergebnis des laufenden Geschäftsbetriebs vor Abschreibungen (bereinigtes Ebitda) stieg überproportional von 405 auf 538 Millionen Euro. Der Kurs kletterte darauf erstmals seit 2018 über die 80-Euro-Marke: 80,44 Euro (Einstand 58,39 Euro). Wir trauen der Aktie schon kurzfristig weitere 10 Prozent Kursgewinn zu (dann wäre das Kurs/Umsatz-Verhältnis bei rund 1) und würden angesichts der Größe unserer Position (aktuell 4,9 Prozent vom Fondsvermögen) dann mit Teilgewinnmitnahmen beginnen.

Seit dem Corona-Crash hat sich der Aktienkurs der griechischen Mytilineos Holding nun verdreifacht (zuletzt auf 14,91 Euro, Einstand 8,93 Euro). Ein paar Jahre zuvor war der Einstieg noch günstiger möglich, als es infolge der griechischen Staatsschuldenkrise zu einem Absturz der Börse Athen gekommen war. Dadurch war der kerngesunde Konzern massiv unterbewertet. Ähnliches hatten wir ja bereits mit Smurfit Kappa während der Staatsschuldenkrise Irlands erlebt, als auch diese Aktie „in Sippenhaft genommen“ worden war. Eine 1,3 Prozent vom Fondsvermögen ausmachende Position in Smurfit Kappa, die ihren Konzernsitz in Irland haben, befindet sich ja immer noch im Portfolio (aktueller Kurs 36,17 GBP, Einstand 4,73 GBP). Mytilineos ist auch ein Beispiel dafür, wie Unternehmen eine 180-Grad-Wende beim Umweltschutz vollziehen und damit sehr erfolgreich sein können. Der aus einem Familienunternehmen im Bereich Hüttenwesen/Metallverarbeitung hervorgegangene Konzern betrieb u.a. die rumänische Bleihütte Sometra, die als einer der größten Umweltverschmutzer Europas galt. Mytilineos legt die Bleihütte 2008 still. Ein Jahr zuvor war in Kooperation mit dem spanischen Energiekonzern Endesa das Joint Venture „Endesa Hellas“ gegründet worden, das die schon im Jahre 2001 begonnenen Aktivitäten auf dem Gebiet der Elektrizitätserzeugung auf erneuerbare Energien ausweitete. Inzwischen wächst Mytilineos weltweit vor allem in den Gebieten Windkraft, Wasserkraft und Photovoltaik.

Auch der deutsche Mischkonzern BayWa wächst inzwischen vor allem im Geschäftsfeld regenerative Energien: Die Aktie setzte ihre Rallye fort. Nach einem Vorwochenplus von 3,9 Prozent stieg der Aktienkurs in dieser Woche um 6,2 Prozent (auf 40,90 Euro, Einstand 26,77 Euro) und damit auf den höchsten Kurs seit 2008. Während das Bankhaus Metzler die Aktie mit „Buy“ und einem Ziel von 52 Euro in seine Bewertung aufnahm, hob die Investmentbank Pareto ihr Kursziel nach den Ende März vorgelegten Jahreszahlen für 2020 und dem Ausblick auf 2021 auf 45 Euro an und bekräftigte ihre Kaufempfehlung. Wir prüfen, ob wir die massiv verbesserte Stimmung gegenüber BayWa antizyklisch für Teilgewinnmitnahmen nutzen, zumal BayWa mit jetzt 3,1 Prozent vom Fondsvermögen nicht zu unseren kleinsten Positionen gehört.

Formycon erholten sich nach dem Vorwochenverlust von 4,5 Prozent in dieser Woche um 8,65 Prozent (auf 66,60 Euro, Einstand 36,65 Euro). Für Kursphantasie kann das Antikörper-Fusionsprotein FYB207 sorgen, woraus sich ein sehr wirksames Medikament gegen SARS-CoV-2 ergeben könnte (siehe u.a. Vorwochenbericht). Wir würden einen weiteren Kurssprung allerdings zum Ausstieg nutzen. Der Weg vom Forschungserfolg im Labor bis zum Medikament ist schon lang; der Weg bis zur Gewinnschwelle kann noch länger sein (wie wir von unserem Biofrontera-Investment wissen, siehe unten).

Volatil, aber im Aufwärtstrend bestätigt, blieb die Kursentwicklung bei Salzgitter: Diese Woche +7,9 Prozent (+auf 27,98 Euro, Einstand 14,58 Euro). JPMorgan stufte die Aktie jetzt (!), nachdem sich der Aktienkurs seit Mai vergangenen Jahres verdreifacht (!) hat, von „Neutral“ auf „Overweight“ hoch. Salzgitter sei eine Wette auf den Stahlzyklus und könnte die konservativen Unternehmensziele übertreffen, so die Analysten.

Die Aktien der Publicis Groupe waren zeitweilig größter Gewinner im französischen Leitindex Cac 40. Der Aktienkurs setzte seinen steilen Aufwärtstrend in dieser Woche mit einem Plus von 7,2 Prozent fort (auf 55,32 Euro, Einstand 35,40 Euro) und erreichten damit den höchsten Stand seit Februar 2019. Der Werbe- und Medienkonzern verzeichnete dank einer guten Nachfrage in den USA nach digitaler Werbung zum Jahresauftakt erstmals seit Beginn der Corona-Pandemie wieder ein Umsatzwachstum aus eigener Kraft – also ohne Berücksichtigung von Zu- und Verkäufen.

Rio Tinto gewannen in dieser Woche 6,9 Prozent (auf 60,54 GBP, Einstand 47,50 GBP) und stiegen damit auf neue Allzeit-Hochs. Trotzdem ist die Aktie alles andere als teuer. Die Weltmarkpreise für Kupfer und Eisenerz kletterten nach einer Seitwärtskonsolidierung jüngst weiter, was für Rio Tinto einen weiteren Anstieg der ohnehin schon hohen Margen bedeutet. Wir hatten hier mehrfach auf die günstige Bewertung (KGV unter 7) hingewiesen und vermutet, dass die Aktie des Bergbaukonzerns in der Lage sein würde, ihre Rekordjagd fortzusetzen.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Als Bremsklotz wirkte in dieser Woche vor allem Micron Technology (-4,9 Prozent auf 90,66 USD, Einstand 46,50 USD). Der Aktienkurs hatte sich dem Allzeit-Rekordhoch aus dem Jahr 2000 bei 97,50 USD (bis auf 96,96 USD) genähert, wo verstärkte Gewinnmitnahmen einsetzten. Die nächsten Wochen werden zeigen, ob sich ein mehr als 20 Jahre alter Höchststand als Widerstand erweisen kann. Ein Bietergefecht um den japanischen NAND-Speicherchip-Hersteller Kioxia könnte Micron Technology zunächst belasten. Auch wir würden feste Tage für Teilgewinnmitnahmen nutzen. Angesichts der gestiegenen Marktmacht des Hersteller-Oligopols trauen wir Micron aber mittelfristig neue historische Höchststände zu. Langfristig wird man allerdings beobachten müssen, ob der jetzige Mangel an Mikrochips nicht zu einem Aufbau von Überkapazitäten führt. Insbesondere für die Volksrepublik China dürfte es nicht hinnehmbar sein, bei dieser für die Digitalisierung so wichtigen Schlüsseltechnologie vom Ausland abhängig zu sein, indirekt von Taiwan Semiconductor Manufactoring (TMSC). Peking arbeitet mit Hochdruck an der „technologischen Selbstversorgung“. Beim Nationalen Volkskongress Anfang März, auf dem unter anderem der neue Fünfjahresplan verabschiedet wurde, wurde das Ziel ausgegeben, sich in systemrelevanten Technologien noch zügiger unabhängig von Importen aus dem Ausland zu machen. Allein 2020 hat Peking Halbleiter-Konzerne mit Direktzahlungen in Höhe von mindestens 35 Milliarden US-Dollar unterstützt, wie Recherchen des Fachmediums Technode ergeben haben. Der Einsatz privaten Kapitals stieg im selben Zeitraum fast ebenso steil an. Doch der Aufbau einer chinesischen Mikrochip-Produktion auf Weltmarktniveau braucht nicht nur Kapital sondern auch Zeit. Expertinnen rechnen damit, dass die Wirtschaftsplaner in Peking ihr Ziel, schon bis 2025 rund 70 Prozent der Halbleiter für den eigenen Markt aus heimischer Produktion zu beziehen, deutlich verfehlen werden. Derzeit liegt der Wert bei etwa 30 Prozent. Markus Taube, Ökonom an der Universität Duisburg-Essen mit Fokus auf China, erklärte kürzlich, dass es mindestens drei, eher fünf bis zehn Jahre dauern wird, bevor China auch in diesem Bereich aufgeholt hat.

Prozentual größter Wochenverlierer ist die kleine Position Biofrontera (-6,8 Prozent auf 2,34 Euro, Einstand 2,94 Euro), gefolgt von Gesco (-6,3 Prozent auf 22,20 Euro, Einstand 14,91 Euro).

Biofrontera hat nach Darstellung von SMC-Research im letzten Jahr deutliche Einbußen durch die Corona-Pandemie hinnehmen müssen. Insbesondere im wichtigen US-Markt habe sich die Zahl der PDT-Behandlungen von aktinischer Keratose reduziert, um längere Verweildauern in den Praxen zu vermeiden. Da auch die anderen Märkte betroffen gewesen seien, seien die Erlöse aus dem Produktabsatz um 22 Prozent auf 23,9 Mio. Euro zurückgegangen. Das Management habe als Reaktion darauf erfolgreich die Kosten gekürzt, so dass im Schlussquartal trotz eines Umsatzrückgangs um 22 Prozent mit 0,8 Mio. Euro erstmals ein Überschuss aus der betrieblichen Tätigkeit habe erwirtschaftet werden können. Laut SMC-Research werden im laufenden Jahr die Ausgaben aber wieder steigen, um die sich bietenden Wachstumschancen zu nutzen. Im ersten Quartal seien die Erlöse noch um 14 Prozent auf 5,6 Mio. Euro zurückgegangen, aber vor allem für das zweite Halbjahr sehe das Management größere Wachstumschancen und erwarte auf der Basis für das Gesamtjahr einen Umsatzanstieg aus dem Produktverkauf um 5 bis 34 Prozent auf 25 bis 32 Mio. Euro. Auf der Basis solle das EBITDA zwischen -11 und -14 Mio. Euro und das EBIT zwischen -13 und -16 Mio. Euro liegen. Das Unternehmen treibe zugleich zahlreiche Wachstumsinitiativen voran, mit denen die Ameluz-Zulassung schrittweise erweitert werde und die mittelfristig ein hohes Potenzial bieten. Schon im nächsten Jahr könne in den USA der Einsatz von drei Tuben pro Behandlung (bisher: eine) und mit einer neu entwickelten PDT-Lampe eine Bestrahlung größerer Flächen möglich sein. Danach stünden aktinische Keratosen an den Extremitäten, dem Rumpf oder dem Nacken und das Basalzellkarzinom auf der Agenda, mittelfristig außerdem Akne. Die Analysten rechnen daher nach der Corona-Delle, die im Jahresverlauf 2021 sukzessive auslaufen solle, mit einer hohen Expansionsdynamik. Unter Berücksichtigung der Unternehmensprognose für dieses Jahr hat SMC Research seine Wachstumsannahmen etwas konservativer formuliert. Dennoch erwarten die Analysten, dass der Umsatz bis 2023 mehr als verdoppelt werden könne, was auch einen deutlichen Sprung in die Profitabilität ermöglichen sollte. Den fairen Wert sieht man jetzt bei 6,80 Euro. Die hohe Diskrepanz zum aktuellen Aktienkurs beruhe darauf, dass die Aktie sich von dem Rückschlag während der Pandemie noch nicht habe erholen können, da die Erlöse zuletzt noch moderat rückläufig gewesen seien. Wenn sich das im Jahresverlauf ändere, sollte eine Neubewertung stattfinden. Auf dieser Basis bekräftigen die Analysten ihr Urteil „Speculative Buy“. Der spekulative Charakter der Empfehlungen beruhe auf der immer noch erhöhten Schätzunsicherheit, die vor allem durch die Pandemie und ihre Folgen verursacht werde. Außerdem seien die bestehenden rechtlichen Auseinandersetzungen mit dem Konkurrenten DUSA in den USA und mit der Deutschen-Balaton-Gruppe ein Stör- und Risikofaktor.

Welche Transaktionen gab es diese Woche?

Nach zwei Teilverkäufen/Gewinnmitnahmen (SAF-Holland, Airbus) und einer Aufstockung (Henkel) in der Vorwoche haben wir in dieser Woche keine Änderungen an unserem Portfolio vorgenommen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve beträgt nach leichten Mittelabflüssen aktuell 231.758 Euro bzw. 3,6 Prozent vom Fondsvermögen (6.439.643 Euro).

Mit den Kursgewinnen vom Freitag wird der Anteilswert am Montag erstmals wieder über 31,50 Euro liegen. Der Rekordstand aus dem Jahr 2018 von 31,70 Euro ist also fast erreicht. Das heißt aber keineswegs, dass der rasante Anstieg des Anteilswertes jetzt ein Ende findet. Aus dem früheren Hoch kann man keinen Rückschluss auf das Kurspotenzial ziehen, denn der Anteilswert errechnet sich jeden (Börsen-) Tag neu aus dem Portfolio des Fonds. Und das verändert sich in seiner Zusammensetzung. Um das Potenzial zu beurteilen, muss man das Portfolio betrachten. Das machen wir regelmäßig auf der Ebene jeder Einzelaktie. Aber man kann auch das Aktienportfolio als Gesamtheit betrachten. Anstatt des Kurs/Gewinn-Verhältnisses (KGV) jeder Einzelaktie betrachtet man dazu das durchschnittliche KGV des ganzen Portfolios, genauer gesagt das gewogene Durchschnitts-KGV. „Gewogen“ bedeutet, dass dabei die Größe der jeweiligen Aktienpositionen berücksichtigt wird. Das KGV unserer großen Aktienpositionen wie Samsung Electronics (5,5 Prozent vom Fondsvermögen) hat also fünfmal mehr Einfluss auf den gewogenen Durchschnitt als das KGV von beispielsweise Renault (1,1 Prozent vom Fondsvermögen). Dieses gewogene Durchschnitts-KGV unseres Portfolios kommt jetzt gerade mal auf 11,8. Beim MSCI All Countries Aktienindex liegt es aktuell bei 19,4, beim Durchschnitt der flexibel global anlegenden Aktienfonds sogar bei 20,9. Natürlich ist das stark von der Branchen-Allokation abhängig. Es sind vor allem die lange Zeit sehr weit gestiegenen Aktien der (US-) Internet-/Technologie-Konzerne, die weit überdurchschnittlich hohe KGV aufweisen (Amazon beispielsweise von 70). Für unser Portfolio erscheint ein Durchschnitts-KGV von rund 15 langfristig angemessen. Schon bei den Gewinnschätzungen für dieses Jahr ergibt sich aus dieser Betrachtung ein Potenzial von rund 30 Prozent (ACC Alpha Anteilswert gut 40 Euro). Mit einem Anstieg der Unternehmensgewinne 2022 und 2023, der sehr wahrscheinlich ist, wächst das Potenzial dann entsprechend weiter.

Auch die Betrachtung des durchschnittlichen Kurs/Buchwert-Verhältnisses, das bei uns gegenwärtig nur bei 1,04 liegt, lässt auf ein Kurspotenzial für unseren Anteilswertes von 30 bis 45 Prozent schließen (ACC Alpha Anteilswert 40 bis 44 Euro), denn hier liegt der langfristige Mittelwert bei rund 1,5 (beim MSCI All Countries und dem Durchschnitt der Aktienfonds aber aktuell bei 2,6). Auch die überdurchschnittliche Dividendenrendite unserer Aktien (von 2,3 Prozent gegenüber nur 1,25 Prozent beim Fondsdurchschnitt) und das niedrige Kurs/Cashflow-Verhältnis (von nur 5,7 gegenüber 12,7 beim Fondsdurchschnitt) sprechen für ein überdurchschnittliches Kurspotenzial bei geringeren Risiken. (Alle Daten laut Morningstar per 31. März.)

———————————————————————————————————

Hier die Inventarliste vom 16.04.2021

als JPG