Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 15/2021

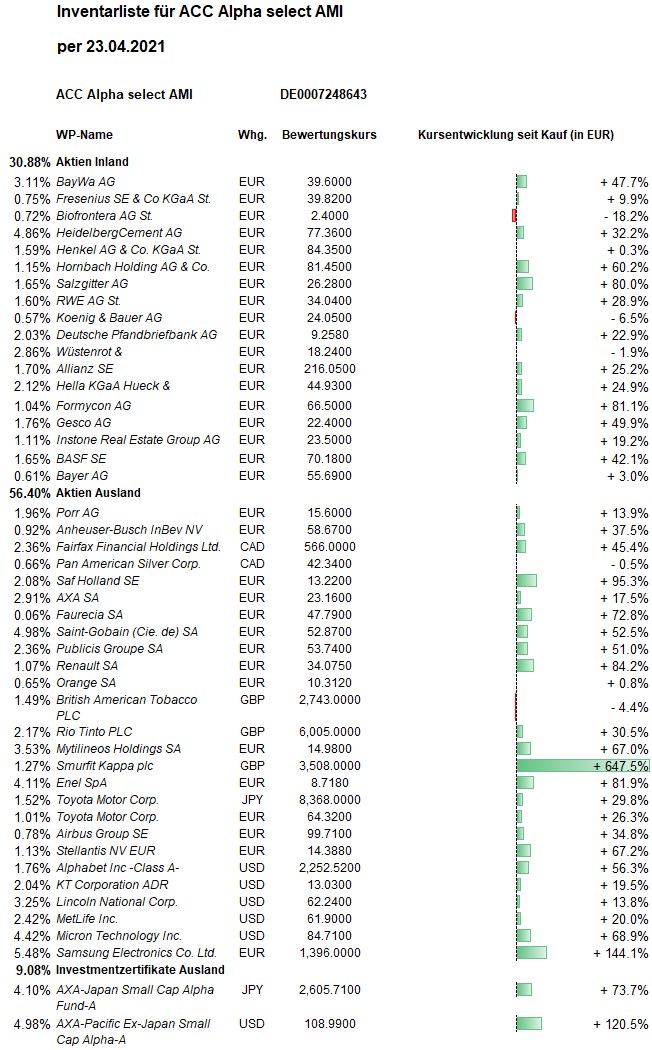

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Ein Mix aus Gewinnmitnahmen, Zurückhaltung vor weiteren Quartalsberichten, Sorgen um die Corona-Pandemie und geplante Steuererhöhungen in den USA bescherten den meisten Aktienmärkten eine Verlustwoche. Die unverändert stark unterstützende Geld- und Fiskalpolitik und sich weiter deutlich verbessernde Konjunkturdaten begrenzten allerdings die Korrektur. So beendeten sowohl der Dow Jones als auch der Euro-STOXX-50 die Woche nur mit einem Minus von 0,5 Prozent. Deutsche Aktien litten stärker, so dass der DAX einen Wochenverlust von 1,2 Prozent verzeichnet.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Nachdem zu Wochenbeginn mit 31,53 Euro der höchste Anteilswert seit dem 6. Februar 2018 erreicht worden war, wurde der ACC Alpha select Anteilswert auf Basis der Schlusskurse vom Donnerstag mit 30,98 Euro errechnet (noch ohne rund 40.000 Euro Kursgewinne vom Freitag). Im Wochenvergleich bedeutet das einen Rückgang um 33 Cent bzw. gut 1,0 Prozent. Damit beträgt der Netto-Wertzuwachs seit Jahresbeginn +13,4 Prozent (und damit mehr als bei den meisten Aktienindizes und vergleichbaren Aktienfonds, Dow Jones +11,2 Prozent und DAX +11,4 Prozent). Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +46,6 Prozent, deutlich mehr als beim Durchschnitt vergleichbarer Aktienfonds (+35,5 Prozent). Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +62,1 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +25,6 Prozent und über 10 Jahre +50,8 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +126,5 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 402 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Gegen den Trend konnten wir bei 14 (von 45) Positionen auch in dieser Woche Kursgewinne verzeichnen. Prozentual größter Kursgewinner ist Instone RealEstate (+5,0 Prozent auf 24,25 Euro, Einstand 19,71 Euro). Unternehmen der Wohnimmobilienwirtschaft profitierten von der höchstrichterlichen Feststellung, dass der sogenannte „Mietpreisdeckel“ in Berlin rechtswidrig und damit nichtig ist, weil auf Bundesebene mit der sogenannten „Mietpreisbremse“ bereits eine abschließende Regelung erfolgt war.

Hohe relative Stärke mit einem Wochenplus von 3,3 Prozent (auf 39,74 Euro) erzielten wir auch mit Fresenius, wo wir ja erst Mitte März den Wiedereinstieg (zu 36,15 Euro) vollzogen hatten. Der Kurs der unterbewerteten Aktie näherte sich zuletzt dem 8-Monats-Hoch aus der ersten Januarwoche bei 40,50 Euro. Sollte dieser Widerstand überwunden werden, ist charttechnisch der Raum für eine Erholung zunächst bis rund 45 und dann rund 50 Euro frei, die fundamental gut begründet wäre.

Gesco stiegen um 3,2 Prozent (auf 22,90 Euro, Einstand 14,91 Euro). Damit scheint die Mittelstandsholding die Korrekturbewegung aus der Vorwoche schon abgeschlossen zu haben. In dem steilen Aufwärtstrend, der erst im November begann, hat sich der Kurs schon mehr als verdoppelt. In diesem Tempo dürfte sich der Kursanstieg nicht fortsetzen; aber die Perspektiven bleiben gut.

Die besten Auslandsaktien in dieser Woche waren AB InBev (+3,0 Prozent auf 58,47 Euro, Einstand 42,56 Euro) und die südkoreanische KT Corp (ADRs + 3,0 Prozent auf 13,12 USD, Einstand 10,22 USD). Beide Aktien erscheinen weiter klar unterbewertet, wenn man die Positionierung der Unternehmen bedenkt (die an dieser Stelle in früheren Wochenberichten mehrfach beschrieben wurden).

Die griechischen Mytilineos Holding setzte ihren Aufwärtstrend gegen den Wochentrend fort: +2,0 Prozent auf 15,20 Euro, Einstand 8,93 Euro). Aufgrund der inzwischen stark gewachsenen Bedeutung des Geschäftsfeldes regenerativer Energieerzeugung dürfte die Aktie auch unter Nachhaltigkeitsaspekten in den Blickpunkt von Investoren rücken.

Auch die Formycon-Aktie, die in der Vorwoche um +8,65 Prozent gestiegen war, konnte weiter klettern: auf 68,00 Euro (Einstand 36,65 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Hauptverantwortlich für den leichten Rückgang des Anteilswertes in dieser Woche waren die großen Positionen Micron Technology (-5,1 Prozent) und HeidelbergCement (-3,3 Prozent).

Die Aktie von Micron Technology scheiterte damit an dem Widerstand, den das Allzeit-Rekordhoch aus dem Jahr 2000 bei 97,50 USD bildet. Bekanntlich war der Aktienkurs jetzt bis auf 96,96 USD, also nur 54 Cent bzw. 0,55 Prozent an den alten Rekord herangelaufen, bevor Gewinnmitnahmen den Kurs nun die zweite Woche in Folge drückten (auf 86,03 USD, Einstand 46,50 USD). Die Angebots- und Nachfragesituation auf dem Weltmarkt für Speicherchips hat inzwischen die von uns vor einigen Jahren erwartete Entwicklung genommen: Die starke Nachfrage nach Speicherchips trifft auf ein Oligopol weniger verbliebener Hersteller. Das hat die Preise insbesondere für DRAM- (Dynamic Random Access Memory), aber auch für NAND-Flash-Speicherchips in die Höhe getrieben. Der Umsatz und das Ergebnis von Micron Technology stiegen im zweiten Quartal des Geschäftsjahres gegenüber dem Vorjahr deutlich an: Der Umsatz von Micron stieg um 30 Prozent und der bereinigte Gewinn pro Aktie sogar um 118 Prozent von 0,45 USD auf 0,98 USD je Aktie. Die „Non-GAAP“-Bruttomarge lag im letzten Quartal bei 32,9 Prozent, was eine Steigerung um 3,8 Prozentpunkte bedeutet. Micron erwartet für dieses Quartal einen Umsatz von 7,1 Milliarden US-Dollar, was einem Wachstum von 31 Prozent gegenüber dem Vorjahr entsprechen würde. Das Unternehmen erwartet ferner in diesem Quartal einen Gewinn von 1,62 USD je Aktie, was fast dem Doppelten des Vorjahresquartals von 0,82 USD je Aktie entspricht. Diese beeindruckende Dynamik dürfte auch in den kommenden Quartalen aufrechterhalten werden, weil die Nachfrage nach Speicherchips voraussichtlich weiter schneller wachsen wird als das Angebot. Micron erzielt 71 Prozent seines Umsatzes im Bereich DRAM. Wenig optimistisch ist Micron für die Preisentwicklung bei NAND-Speicherchips, wo die Angebots-/Nachfrage-Relation für die Hersteller ungünstiger ist. Die Experten der UBS schätzen, dass sich sogar die NAND-Flash-Preise im Laufe des Jahres weiter verbessern werden. Der weitere Anstieg der DRAM-Preise ist auch für sie ausgemachte Sache. Das Marktforschungsunternehmen TrendForce geht davon aus, dass die Preise für PC-DRAM-Verträge im zweiten Quartal um 13 bis 18 Prozent steigen werden, nachdem sie im ersten Quartal um 3 bis 8 Prozent gestiegen sind. Die DRAM-Preise für Server werden in diesem Quartal voraussichtlich sogar um 20 Prozent steigen. Wenn wir nicht bei viel tieferen Kursen bei Micron eingestiegen wären, müsste man den Kursrückgang schon als Einstiegsgelegenheit nutzen.

Obwohl HeidelbergCement in einer ganz anderen Branche tätig ist, hat die Börse hier den gleichen Fehler in der Bewertung gemacht: Früher war das Geschäft davon gekennzeichnet, dass im Boom Überkapazitäten aufgebaut wurden, die dann die Preise drückten. Inzwischen haben wir es aber mit einem Oligopol weniger verbliebener Hersteller zu tun, die bei steigender Nachfrage (wie jetzt) ihre Preisforderungen durchsetzen können und auch eine schwächere Nachfrage besser verkraften. Die jüngsten Geschäftsergebnisse sind schon im Bericht der Vorwoche genannt worden. Der Kursrückgang dieser Woche um 3,3 Prozent (auf 77,76 Euro, Einstand 58,39 Euro) ist als untergeordnete Konsolidierung im intakten Aufwärtstrend zu deuten.

Prozentual größter Verlierer der Woche in unserem Portfolio ist die Aktie des österreichischen Baukonzerns PORR: -7,1 Prozent auf 14,96 Euro, Einstand 13,65 Euro. Hier muss sich das Potenzial für profitableres Geschäfts erst noch entfalten; dann aber wird sich ein Börsenwert von aktuell nur 432 Mio. Euro für mehr als das Zehnfache jährliche Umsatzvolumen als krasse Unterbewertung erweisen.

Die Aktie von Renault verlor 6,7 Prozent (auf 33,72 Euro, Einstand 18,37 Euro). Der weltweite Mangel bei Mikrochips (siehe Micron Technology) macht auch dem französischen Autokonzern zu schaffen. Es sei deshalb aktuell unmöglich, „eine verlässliche Vorhersage für die Produktion zu machen“, hieß es bei der Vorstellung von Geschäftsergebnissen für das erste Quartal. Der Konzern hatte im Februar mitgeteilt, dass er wegen des Mangels bei wichtigen Halbleiterprodukten im laufenden Jahr voraussichtlich rund 100.000 Autos weniger bauen könne als geplant. Der Umsatz des Konzerns sank zu Jahresbeginn leicht um 1,1 Prozent auf 10,02 Milliarden Euro (Das ist mehr als der aktuelle Börsenwert von Renault, obwohl sich der schon mehr als verdoppelt hat auf 9,8 Mrd. Euro). Von Anfang Januar bis Ende März setzte der Hersteller mit den Marken Renault, Dacia oder Lada rund 665.000 Fahrzeuge ab, das war im Vorjahresvergleich ein Plus von 1,1 Prozent. Der neue Vorstand arbeitet erklärtermaßen daran, die Profitabilität zu erhöhen. Der französische Staat hält 15 Prozent der Anteile bei Renault und gilt als einflussreichster Aktionär.

Der Aktienkurs von British American Tobacco sank um 5,8 Prozent (auf 27,34 GBP, Einstand 28,18 GBP). Meldungen, wonach die US-Regierung die Tabakkonzerne zu einer Absenkung des Nikotingehaltes in Zigaretten zwingen will, lösten einen Kursrückgang bei allen Aktien der Branche aus, stärker noch bei Altria („Marlboro“), für die der US-Zigarettenmarkt extrem wichtig ist. In der Tabakbranche regte sich umgehend Widerstand gegen das Vorhaben. „Jede Maßnahme, die die FDA (die amerikanische Gesundheitsbehörde) ergreift, muss auf Wissenschaft und Beweisen beruhen“, erklärte der Sprecher von Altria. „Und bei jeder Maßnahme müssen die Verantwortlichen alle Konsequenzen bedenken – von einem anziehenden Schwarzmarkt bis zum Verlust von Hunderttausenden von Arbeitsplätzen.“ British American Tobacco ist auf dem US-Markt vor allem über sein Tochterunternehmen Reynolds American präsent. In einer E-Mail-Stellungnahme von Reynolds heißt es: „Viele Verbraucher glauben fälschlicherweise, dass eine Zigarette mit sehr niedrigem Nikotingehalt ein geringeres Risiko darstellt als herkömmliche Zigaretten. Dieser Irrglaube stellt eine große Hürde bei der Entscheidung über die vorgeschlagene Regelung für nikotinarme Zigaretten dar.“

Welche Transaktionen gab es diese Woche?

Auch in dieser Woche haben wir keine Änderungen an unserem Portfolio vorgenommen, die Entwicklung aber sehr genau beobachtet. Einige Aktien erreichten nicht ganz unsere Kursziele, zu denen wir Teilgewinnmitnahmen beschlossen hatten. Und bei anderen Aktien fehlen noch die Kaufsignale, die Aufwärtstrends begründen oder bestätigen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve beträgt nahezu unverändert 230.700 Euro bzw. 3,6 Prozent vom Fondsvermögen (6.370.230 Euro).

Auch große Bankhäuser wie J.P. Morgan thematisieren inzwischen verstärkt die Rotation von Wachstums- zu Value-Aktien und erwarten, dass sich diese fortsetzen kann. Insgesamt aber dürfte sich das Tempo der Kursgewinne in den kommenden Wochen verlangsamen, denn die Kursrallye nach dem Corona-Crash war der stärkste 12-Monats-Anstieg seit dem Zweiten Weltkrieg und bedarf einer Konsolidierung. Unangemessen waren diese Kursgewinne aber nicht, denn die starke Erholung der Konjunktur und der Unternehmensgewinne rechtfertigt das erreichte Kursniveau bei vielen Aktien fundamental. Insofern ist diese Kurserholung mit der Aktienrallye 1934 nach der (1929 begonnenen) Weltwirtschaftskrise vergleichbar, als die Aktienkurse in zwölf Monaten noch stärker stiegen. Auch der Vergleich mit der Ausgangssituation nach der Spanischen Grippe vor einhundert Jahren ist – bei allen Unterschieden – nicht uninteressant. Damals folgten bekanntlich die „Goldenen 20er“. In der jetzigen Ausgangssituation ist für die nächsten Jahre ein „Crack-Up-Boom“ an den Aktienmärkten mit hohen Kursgewinnen wahrscheinlicher als ein Crash.

———————————————————————————————————

Hier die Inventarliste vom 16.04.2021

als JPG