Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 17/2021

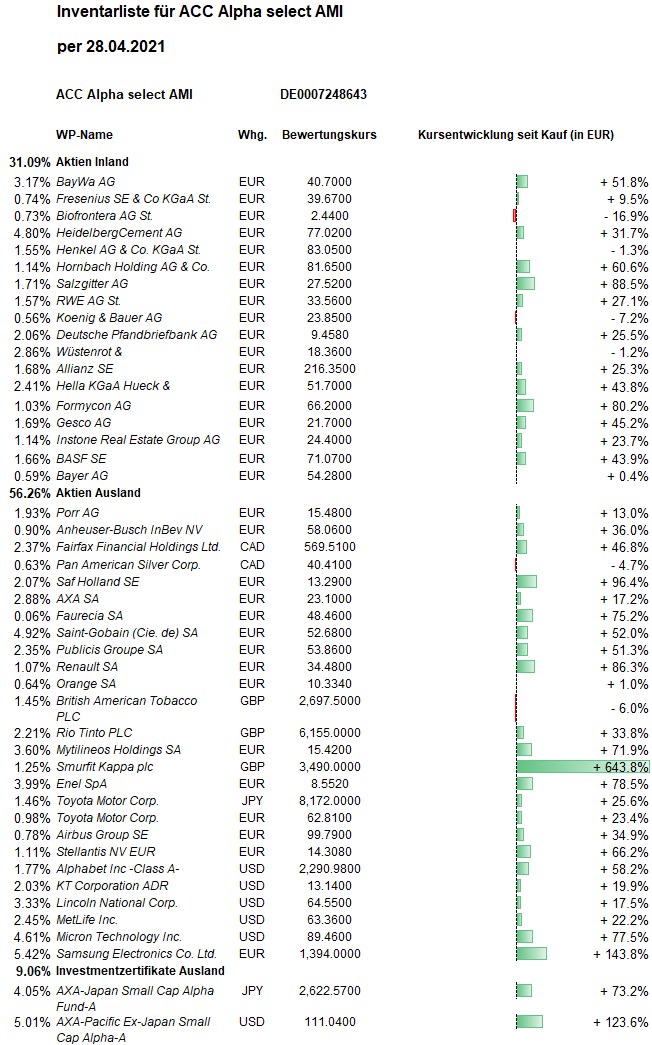

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Weiterhin gute Konjunkturdaten, vor allem für die USA, ließen Inflationssorgen und Kapitalmarktrenditen wieder steigen. Von der laufenden Berichtssaison gingen gemischte Impulse aus. Der Dow Jones verzeichnete ein Wochenminus von 0,5 Prozent, womit sich das Plus für den April auf 2,7 Prozent verringert. Der Euro-STOXX-50 weitete seinen Wochenverlust in den letzten Handelsstunden auf rund 1 Prozent aus, womit für den Monat April ein Plus von nur 1,4 Prozent verbleibt. Beim DAX ergibt sich ebenfalls ein Wochenverlust von rund einem Prozent, womit der Monat April nur aufgrund der Einrechnung von Dividenden auf einen kleinen Zuwachs von 0,9 Prozent kommt.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 31,13 Euro errechnet. Im Wochenvergleich bedeutet das einen Anstieg um 15 Cent bzw. 0,5 Prozent. Damit beträgt der Netto-Wertzuwachs im April +0,9 Prozent. Seit Jahresbeginn beträgt der Nettowertzuwachs +14,4 Prozent. Damit konnten wir unseren Vorsprung im laufenden Jahr vor den meisten Aktienindizes und vergleichbaren Aktienfonds halten (Euro-STOXX-50 +11,9 Prozent, Dow Jones +10,7 Prozent und DAX nur +10,3 Prozent). Über ein Jahr beträgt das Plus beim ACC Alpha select jetzt +42,2 Prozent, deutlich mehr als beim Durchschnitt vergleichbarer Aktienfonds (+29,8 Prozent). Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +63,2 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +27,0 Prozent und über 10 Jahre +50,2 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +127,6 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 405 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die höchsten absoluten Performancebeiträge kamen in dieser Woche vom Fonds für asiatische Nebenwerte und wieder der griechischen Mytlineos Holding.

Der AXA Rosenberg All Country Asia Pacific ex-Japan Small Cap Alpha Fund stieg um 2,6 Prozent auf 111,67 USD (Einstand mit Transaktionskosten und ohne Verrechnung realisierter Gewinne 51,63 USD). Seit Jahresbeginn beträgt der Wertzuwachs des Fonds 20,1 Prozent, hat also überdurchschnittlich zur guten Steigerung unseres Anteilswertes (von +14,4 Prozent) beigetragen. Der Fonds gehört seit Jahresbeginn zu dem besten einen Prozent (!) aller Aktienfonds für Asien-Pazifik. Jeweils unter die besten 10 Prozent aller vergleichbaren Fonds hatte es der AXA Rosenberg zuletzt 2015 und 2016 geschafft. Dann hatte er wegen seines Value-Ansatzes vier Jahre in Folge unterdurchschnittlich abgeschnitten, besonders schlecht 2017, wo er mit einem Plus von nur 8,3 Prozent zu den schlechtesten 10 Prozent gehört hatte. Wir hatten 2017 bekanntlich aufgrund unseres Schwerpunktes bei europäischen Value-Aktien noch sehr gut abschneiden können, bevor auch uns die Value-Schwäche zu schaffen machte. Der Fonds hält gemäß die jüngsten bekannten Daten (31. März) 318 verschiedene Aktienpositionen, die im gewogenen Durchschnitt nur ein Kurs/Gewinn-Verhältnis von 7,4 haben und leicht unter Buchwert (KBV 0,99) notieren. Geografisch entfallen gut 20 Prozent auf Taiwan, 18,1 Prozent auf Australien, 17,6 Prozent auf Südkorea, 15,2 Prozent auf Indien, 9,4 Prozent auf China zuzüglich 4,7 Prozent auf Hongkong. Singapur folgt mit 4,4 Prozent vor Thailand mit 4,0 Prozent. Nach Branchen entfallen zwar 21,2 Prozent auf Technologie-Aktien. Dies ist aber gegenüber den meisten Fonds eine Untergewichtung, weil diese im Durchschnitt 25,8 Prozent in Tech-Aktien investieren. Übergewichtet werden zyklische Konsumgüteranbieter (17,0 Prozent gegenüber 11,7 Prozent) und Unternehmen der Grundstoffindustrie (14,9 Prozent gegenüber nur 5,6 Prozent), ferner Industrietitel (14,3 Prozent gegenüber 6,1 Prozent). Insgesamt werden also zyklische Aktien über- und defensive Aktien untergewichtet. Der Fonds passt seit Jahren aufgrund seines Ansatzes sehr gut zu unserer Strategie.

Die Mytilineos-Aktien stieg in dieser Woche um 3,4 Prozent auf 15,49 Euro (Einstand 8,93 Euro). Der eindrucksvolle Aufwärtstrend wurde bestätigt; die fundamentale Bewertung erreicht nach einer Verdreifachung des Kurses seit dem Corona-Crash ein angemessenes Niveau.

Den prozentual höchsten Kursgewinn erzielten wir in dieser Woche mit Hella: +9,3 Prozent auf 49,86 Euro (Einstand 35,90 Euro). Die Industriellenfamilie Hueck prüft einem Pressebericht zufolge den Verkauf ihres 60-prozentigen Anteils am Autozulieferer. Die Hella-Eignerfamilie habe bereits eine Investmentbank damit beauftragt, Angebote für ihre Aktienmehrheit einzuholen, berichtete das Manager Magazin unter Verweis auf mit der Sache vertraute Personen. Sollte es tatsächlich zum Verkauf der Anteile des seit 2014 börsennotierten MDax -Konzerns aus dem westfälischen Lippstadt kommen, dürfte der Käufer auch den Minderheitsaktionären ein Angebot machen.

Die Aktie des österreichischen Baukonzerns PORR erholte sich größtenteils vom Vorwochenverlust und stieg um 5,6 Prozent auf 15,80 Euro (Einstand 13,65 Euro).

Der Aktienkurs von Smurfit Kappa näherte sich wieder seinem Rekordhoch aus Januar und Februar dieses Jahres: +4,5 Prozent auf 37,14 GBP (Einstand 4,73 GBP).

Während eine Reihe großer US-Internet-Konzerne mit den Quartalsergebnissen eher enttäuschte, wurden die Alphabet die Zahlen des ersten Quartals mit weiteren Kursgewinnen quittiert: +2,3 Prozent auf 2.353,50 USD (Einstand 1.293 USD). Der Umsatz kletterte im Vergleich zum Vorjahr um 34 Prozent auf 55,31 Milliarden Dollar, erwartet waren nur 51,7 Milliarden. Die operative Marge stiegt auf 30 Prozent – nach 19 Prozent im Vorjahresquartal. Wie im vorherigen Quartal ist auch das Umsatzwachstum bei YouTube mit einem Plus von 49 Prozent sehr hoch. Die Werbeerlöse bei der Video-Plattform lagen mit 6,01 Milliarden Dollar über den erwarteten 5,70 Milliarden. Bei der noch nicht profitablen Google Cloud stiegen die Umsatzerlöse von 2,8 auf 4,1 Milliarden Dollar. Hier investiert Alphabet aber noch viel, um zum Marktführer und Konkurrent Amazon aufzuschließen.

Auch bei Airbus fielen die Ergebnisse im ersten Quartal etwas besser aus als von Analysten erwartet (Aktienkurs +1,5 Prozent auf 99,88 Euro, Einstand 73,77 Euro). In den Monaten Januar bis März sank der Umsatz um 2 Prozent auf 10,46 Milliarden Euro. Das bereinigte EBIT stieg dagegen von 281 Millionen im Vorjahr auf 694 Millionen Euro. Unter dem Strich stand ein Ergebnis nach Steuern und Dritten von 362 Millionen Euro nach einem Verlust von 481 Millionen zu Buche. Das Ergebnis je Aktie betrug 46 Cent. Analysten hatten im Konsens mit einem Umsatz von 10,243 Milliarden Euro und einem bereinigten EBIT von 635 Millionen Euro gerechnet. Allerdings bestätigte der Luft- und Raumfahrtkonzern seine vorsichtige Prognose für das laufende Jahr: Für 2021 erwartet Airbus weiterhin einen Anstieg des bereinigten EBIT auf 2 Milliarden Euro von 1,706 Milliarden im vergangenen Jahr. Das ist ein Lichtblick, aber immer noch deutlich weniger als der operative Gewinn aus dem Vorkrisenjahr 2019 von 6,946 Milliarden. Die Flugzeugauslieferungen sollen auf dem Vorjahresniveau liegen, in dem Airbus 566 Verkehrsflugzeuge an Kunden übergab. Der freie Cashflow vor M&A sowie Kundenfinanzierungen soll im laufenden Jahr den Breakeven erreichen.

Weiterhin ein gutes Momentum zeigt Fresenius. Der Kurs stieg in dieser Woche um 2,9 Prozent (auf 40,88 Euro, Einstand 36,25 Euro) und damit über das 8-Monats-Hoch aus der ersten Januarwoche bei 40,50 Euro. Mit dem Anstieg über diesen charttechnischen Widerstand sollte der Raum für eine weitere Kurserholung zunächst bis rund 45 und dann rund 50 Euro frei sein. Fundamental wäre eine Rückkehr zu diesen Kursniveaus gut begründet. Deshalb stocken wir unsere bislang kleine Position zu Beginn der kommenden Woche auf.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gebremst wurde der Anteilswert in dieser Woche vor allem von ENEL. Die Aktie des italienischen Stromversorgers mit internationalen Aktivitäten verlor 5,4 Prozent auf 8,267 Euro (Einstand 4,77 Euro). Gründe für den Kursrückgang dürften in Gewinnmitnahmen liegen, nachdem sich der Kurs in der Vorwoche wieder seinem Rekordhoch aus Januar genähert hatte. Goldman Sachs bekräftige im April mehrfach seine Kaufempfehlung mit Kursziel 12 Euro.

Prozentual schwerwiegendere Kursverluste waren nur bei sehr kleinen Positionen in unserem Portfolio zu verzeichnen: Die Aktie des französischen Autozulieferers Faurecia büßte 8,1 Prozent eim (auf 44,90 Euro, Einstand 27,71 Euro), weil der Mangel an Mikrochips in der Automobilindustrie zu erheblichen Produktionskürzungen führt.

Pan American Silver verlor in dieser Woche 7,3 Prozent (auf 39,08 CAD, Einstand 42,05 CAD). Damit pendelte der Kurs innerhalb der seit Monaten gültigen Bandbreite zurück (das 6-Monats-Tief liegt bei 36 CAD, das 6-Monats-Hoch bei rund 50 CAD). Der Goldpreis hatte im April den Widerstand bei 1.800 USD pro Unze angegriffen, war aber zuletzt gescheitert, so dass der im Spätsommer vergangenen Jahres entstandene Abwärtstrend intakt sein könnte. Beim Silber sieht die Preisentwicklung zwar etwas besser aus. Hier sieht es aber seit Wochen nach einer trendlosen Seitwärtsbewegung aus. Wir hatten weder von den Edelmetallen noch von Minen-Aktien schnelle Gewinne erwartet und deshalb unseren Einstieg sehr zurückhaltend vollzogen. (Unsere grundsätzlich positive Einschätzung von Pan American Silver wird offenbar vom Management des Tocqueville Gold Fonds geteilt, ist Pan American Silver dort doch die größte Aktienposition – mit 5,65 Prozent.) Wir erwarten eine Erholung der Nachfrage nach Gold aus China und Indien, die den Rückzug enttäuschter vorwiegend westlicher Investoren auffangen dürfte. Deshalb beobachten wir die Entwicklung aufmerksam und würden im Falle einer Trendwende nach oben unsere bislang kleine Position ausbauen.

Andere Kursrückgänge waren in dieser Woche auf Dividendenabschläge zurückzuführen, so etwa bei RWE, wo 85 Cent pro Aktie gezahlt wurden – eine Dividendenrendite von 2,6 Prozent gemessen am aktuellen Kurs und 3,2 Prozent für uns, weil wir RWE zu 26,36 Euro gekauft haben.

Welche Transaktionen gab es diese Woche?

Fresenius bestätigt per Wochenschluss, dass sich die Aktie in einem jungen Aufwärtstrend befindet, der übergeordneten Charakter haben sollte (siehe oben: Kursgewinner). Deshalb werden wir zu Beginn der kommenden Woche unseren Bestand um 1.200 Stück auf 2.400 Aktien verdoppeln.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve verringerte sich leicht auf 219.473 Euro bzw. 3,4 Prozent vom Fondsvermögen (das 6.379.723 Euro beträgt).

In den vergangenen Wochen konsolidierten wichtige Aktienmärkte die hohen Kursgewinne aus der Zeit davor, vor allem noch aus dem März, mit einer Seitwärtsbewegung. Je länger diese Seitwärtsbewegung andauert, umso geringer wird die Gefahr eines stärkeren Kursrückschlags. Es gibt immer noch etliche Marktteilnehmer, die sich einen Rückschlag wünschen, um günstiger einsteigen zu können. Insbesondere in Value-Aktien sind viele Anleger noch unterinvestiert. Gleichzeitig signalisieren die jüngsten Konjunktur- und Inflationsdaten, dass es dynamischer aufwärts geht als seit vielen Jahren oder sogar Jahrzehnten. Als die Rendite zehnjähriger US-Staatsanleihen Mitte Februar über 1,25 Prozent kletterte, löste das die Rotation von Wachstums- in Value-Aktien aus. Die Entspannung brachte in der ersten Aprilhälfte gerade mal einen Rückgang der US-Rendite von 1,765 auf 1,53 Prozent. Die letzten Tage stieg sie schon wieder (auf zuletzt 1,63 Prozent). Die Rotation in zyklische Value-Aktien kann also weitergehen. Wir werden Kursanstiege bei zyklischen Aktien tendenziell nutzen, um in defensivere Value-Aktien umzuschichten. Die Aufstockung von Fresenius Anfang der kommenden Woche ist dafür ein Beispiel.

———————————————————————————————————

Hier die Inventarliste vom 28.04.2021

als JPG