Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 50/2020

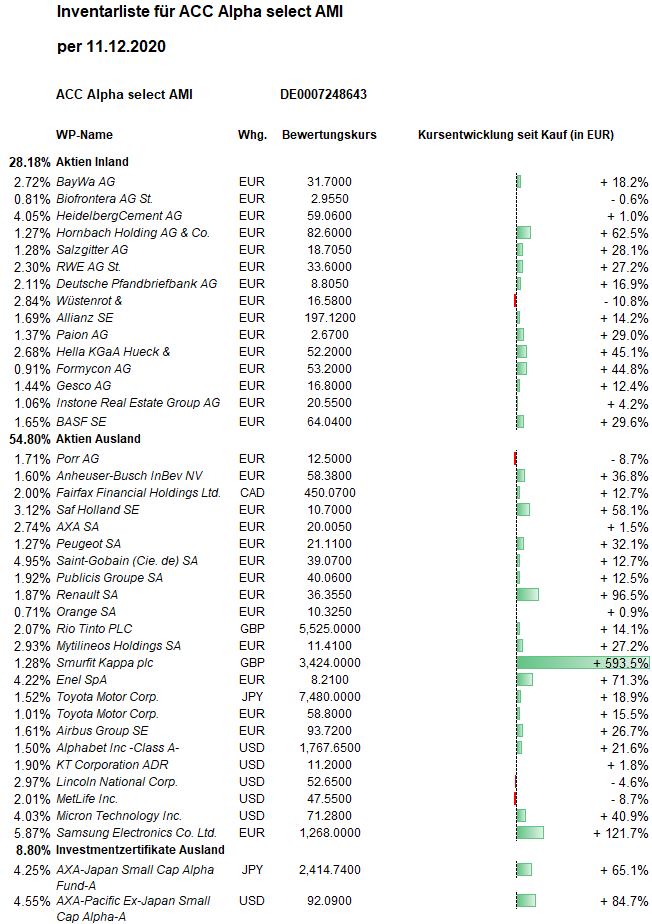

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Steigende Covid-19-Infektionen und ein fehlendes Handelsabkommen mit Großbritannien schürten Sorgen um zusätzliche Belastungen der Wirtschaft, was den Aktienmärkten Kursverluste bescherte. Positiv wurde an den Börsen aber aufgenommen, dass sich die Politik in den USA nun doch auf ein nächstes Hilfspaket einigen könnte. Von der so in etwa erwarteten Aufstockung des Anleihekaufprogramms „PEPP“ der EZB gingen angesichts der Aufwertung des Euro keine positiven Impulse auf die Aktienbörsen aus.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 27,03 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das ein Anstieg um 39 Cent bzw. 1,5 Prozent. Darin sind die Kursveränderungen vom Freitag aber wie üblich noch nicht enthalten, diesmal Kursrückgänge in der Größenordnung der Kursgewinne im Wochenverlauf. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +41,7 Prozent. Seit Jahresbeginn beträgt der Rückgang noch -4,1 Prozent und über ein Jahr noch -2,6 Prozent. Über 5 Jahre steigt der Wertzuwachs aufgrund eines Basiseffektes deutlich auf +7,1 Prozent, während der Wertzuwachs über 10 Jahre weiterhin wenig verändert bei jetzt +29,5 Prozent liegt. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +97,6 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 21,0 Prozent. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 338 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Rund ein Drittel unserer Aktienpositionen konnte gegen den Trend dieser Woche weitere Kursgewinne erzielen.

Größter prozentualer Kursgewinner ist Formycon: +78,6 Prozent (!) in dieser Woche (auf 60,00 Euro, Einstand 36,65 Euro). Das Unternehmen hat zusammen mit seinen akademischen Partnern Ergebnisse zur Entwicklung eines COVID-19-Arzneimittels publiziert. Basierend auf dem Knowhow mit Antikörpern und Antikörper-Fusionsproteinen hatte das Unternehmen kurz nach dem Ausbruch der COVID-19-Pandemie in Europa im März mit der Entwicklung eines ACE2-Antikörper-Fusionsproteins begonnen. SARS-CoV-2 und andere Corona-Viren nutzen ACE2 auf der Oberfläche menschlicher Zellen als Eintrittspforte für die Infektion der Atemwege. Formycon hat daher das menschliche ACE2-Protein mittels computergestütztem Strukturdesign mit dem konstanten Teil menschlicher Antikörper verknüpft und damit einen sehr wirksamen SARS-CoV-2 Blocker mit der Bezeichnung „ACE2-IgG-Fc“ geschaffen. Verschiedene Varianten des Virusblockers wurden im Labormaßstab auf Herstellbarkeit, Stabilität und Virusinhibition untersucht. In-vitro-Tests mit Isolaten von SARS-CoV-2 sowie dem ursprünglichen SARS-CoV aus dem Jahr 2003 zeigen, dass Formycons ACE2-Antikörper-Fusionsprotein effektiv an SARS-Corona-Viren bindet und die Infektion der Zellen vollständig verhindert. Im Vergleich zu Impfstoffen und therapeutischen Antikörpern würde das ACE2-Antikörper-Fusionsprotein sehr wahrscheinlich auch im Fall von weitreichenden Mutationen seine Wirkung behalten. FYB207 hinaus kann potenziell bei allen Corona-Viren eingesetzt werden, die ACE2 als Eintrittspforte benutzen. Das Fusionsprotein besitzt zudem eine inhärente enzymatische Aktivität, die möglicherweise zusätzlichen Schutz für die Lunge und das Herz-Kreislauf-System bei symptomatischen Patienten bietet. FYB207 könnte somit sowohl zur Behandlung von COVID-19-Patienten eingesetzt werden als auch zur Vorsorge gegen Ausbrüche mutierter und neuer Corona-Viren. Allerdings handelt es sich bislang erst um Laborstudien. Bis zu einem einsatzbereiten Medikament müssen noch alle klinischen Studien durchlaufen werden, auch wenn eine rasche Zulassung für den Notfall geprüft wird. Formycon prüft nun Optionen für finanzielle und strategische Partnerschaften, voraussichtlich im Wege einer Ausgründung des Projektes in eine separate Tochtergesellschaft. Das Unternehmen selbst wird seine laufenden Biosimilar-Programme unbeeinflusst fortsetzen.

Einen wichtigen Beitrag zur fortgesetzten Outperformance leistete in dieser Woche einmal mehr unsere größte Position: Samsung Electronics stiegen um 3,2 Prozent (auf 1.288 Euro, Einstand 571 Euro). Während in Europa die zweite Welle der Corona-Pandemie mehr Opfer denn je fordert, haben viele Länder in Asien den Virus unter Kontrolle, darunter Japan. Die Toyota-Aktie stieg in dieser Woche um 8,8 Prozent auf den höchsten Stand seit dem Corona-Crash auf 61,80 Euro (Einstand 50,00 Euro).

Die an der Londoner Börse in Britischen Pfund (GBP) notierten Aktien des führenden europäischen Verpackungsherstellers Smurfit Kappa stieg in dieser Woche um 4,2 Prozent auf 34,08 GBP (Einstand mit Transaktionskosten 4,72 GBP) und damit ein neues Rekordhoch. Damit wurde der Rückgang des Britischen Pfundes gegenüber dem Euro aus Sorge um einen ungeregelten Vollzug des Brexits um 1,6 Prozent in dieser Woche überkompensiert. Smurfit Kappa hat seinen Sitz in Irland, also in der Eurozone und ist auch überwiegend in der Eurozone tätig. Die Auswirkungen eines ungeregelten Brexits auf den Konzern sind gering. Ganz allgemein werden die Kosten des Brexits recht einseitig die britischen Konsumenten über höhere Preise mit Wohlstandsverlusten zahlen müssen.

Der Kurs des Chemiekonzerns BASF profitierte von einer positiven Studie der Société Générale. Die Aktie setzte sich zeitweilig an die DAX-Spitze und gewann in dieser Woche gegen den Trend 3,4 Prozent (auf 63,11 Euro, Einstand 49,30 Euro). Wir hatten bekanntlich kürzlich noch Kurse unter 60 Euro zur Aufstockung unserer Position genutzt. Die Société Générale hob das Kursziel von 52 auf 74 Euro an und bekräftigte die Kaufempfehlung. Die Branchenrotation zurück in zyklische Aktien laufe. Die BASF-Aktie habe im Branchenvergleich Aufholpotenzial. Rückenwind sollte BASF durch Restrukturierungen und angesichts der Fokussierung auf Kosten und Barmittel erhalten.

Hella stiegen um +3,0 Prozent (auf 50,25 Euro, Einstand 35,90 Euro). Beim Licht- und Elektronikspezialisten wächst trotz der Folgen der Corona-Krise wieder die Zuversicht. Nach einem besser als erwartet ausgefallenen Quartal hob der Zulieferer-Konzern aus dem westfälischen Lippstadt seine Prognosen für das laufende Geschäftsjahr 2020/2021 (bis Ende Mai) an.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Wie zu erwarten, weil typisch für den saisonalen Verlauf und nach dem starken November überfällig, war die zweite Dezemberwoche von Gewinnmitnahmen geprägt. Rund zwei Drittel unserer Aktienpositionen verzeichneten im Wochenvergleich einen Rückgang, zumal in Europa Maßnahmen gegen die Corona-Pandemie verschärft werden müssen.

Die zuvor stark gestiegene Gesco-Aktie litt unter Gewinnmitnahmen besonders: -9,2 Prozent (auf 15,75 Euro, Einstand 14,91 Euro). Die Mittelstandsholding wird für 2020 einen Verlust ausweisen müssen. Ursächlich hierfür ist die Corona-Krise, die insbesondere die ohnehin schon herausfordernde Situation bei den Töchtern mit starker Automotive-Abhängigkeit noch verschärft und im Segment Mobilitäts-Technologie zu Sonderabschreibungen von 13,5 Mio. Euro geführt hat. Die Ergebnisse des dritten Quartals lagen ertragsseitig über den Erwartungen der Analysten, zeigen sie doch mit Ausnahme des Auftragseingangs eine spürbare Erholung. Dabei konnte die Profitabilität sogar gegenüber dem Vorjahresvergleichsquartal gesteigert werden. Infolge des noch verhaltenen Bestellaufkommens lag das Book-to-bill-Ratio im Neunmonatszeitraum allerdings mit 0,98 immer noch unter 1. Die Holding verfügt zum 30. September über eine Eigenkapitalquote von gut 48 Prozent, einer Barliquidität von über 48 Mio. Euro sowie reduzierte Bankverbindlichkeiten. Damit hat GESCO weiterhin die Möglichkeiten, weitere Unternehmen zu kaufen. Um die im Rahmen von „NEXT LEVEL“ angestrebte Portfoliooptimierung voranzubringen, wurden die M&A-Aktivitäten in den letzten Monaten intensiviert und dieser Bereich personell verstärkt. Allerdings ist der M&A-Markt durch COVID-19 eher schwieriger geworden, da nun viele Sanierungsfälle und Unternehmen aus dem Automotive-Sektor angeboten werden, die keine geeigneten Übernahmeziele darstellen. Auf Basis der aktuellen Gewinnschätzung von GSC Research beläuft sich das 2021er-KGV der Gesco-Aktie derzeit auf rund 13, womit es deutlich unter dem entsprechenden Durchschnitts-KGV der Branchen Maschinenbau und Spezialmaschinenbau von 18,7 liegt. Gleichzeitig liegt die Marktkapitalisierung mit aktuell 170,7 Mio. Euro rund 22 Prozent unter dem zum Ende des Neunmonatszeitraums mit 219,9 Mio. Euro bzw. 20,28 Euro je Aktie ausgewiesenen Eigenkapital. GSC Research erhöhte unlängst das Kursziel für die Gesco-Aktie wieder auf 18 Euro. Wir sehen mittelfristig sogar Potenzial für eine Rückkehr des Aktienkurses zu mehr als 20 Euro.

Bevor Gewinnmitnahmen bei RWE in dieser Woche zu einem Kursrückgang um 3,4 Prozent (auf 33,09 Euro, Einstand 26,36 Euro) führten, hatte die Aktie den höchsten Wert seit 2012 erreicht. Charttechnisch ist das Überwinden des Widerstands bei 35 Euro ein Signal für eine Fortsetzung des seit vier Jahren währenden Aufwärtstrends. Bis Ende 2016 hatte die Aktien unter anderem unter dem Atomausstieg gelitten. Inzwischen steht die Aktie auch in der Gunst der Analysten hoch: 64 der 71 im dpa-AFX-Analyzer befragten Experten empfehlen die Aktie zum Kauf. Während wir mit einer Reihe von „offensiven“ Investments (wie Airbus, Finanzwerten, Automobilhersteller und Zulieferer) auf ein Ende der Lockdown-Maßnahmen und eine Rückkehr zu einer, zumindest „neuen“, Realität „nach Corona“ setzen (ganz verschwinden wird der Virus wohl kaum), gehören die beiden Versorger-Aktien RWE und ENEL zu den Investments, denen die Pandemie eigentlich kaum etwas anhaben kann, weil der Stromverbrauch nicht so stark von Konjunktur und Lockdown abhängig ist. RWE steigerte in den ersten neun Monaten des Jahres das bereinigte Ergebnis vor Steuern, Zinsen und Abschreibungen (EBITDA) um 13 Prozent auf 2,2 Milliarden Euro. Die Prognose für das Gesamtjahr wurde mit einem anvisierten EBITDA von 2,7 bis drei Milliarden Euro bestätigt. Der Corona-Crash im März bot also eine langfristige Einstiegsgelegenheit. Tatsächlich erholte sich der Aktienkurs entsprechend zügig. RWE wird inzwischen auch als Gewinner der Energiewende identifiziert. Die Bank of America rät in einer aktuellen Studie dazu, das Geschäft mit Erneuerbaren Energien als Wachstumsfeld generell höher zu bewerten. Der Investitionsbedarf sei vor dem Hintergrund der Klimaziele langfristig immens, heißt es in dem Papier. Experten veranschlagten dafür global bis zu 1,5 Billionen Euro. RWE könnte beispielsweise vom wachsenden Geschäft mit Offshore-Windenergie profitieren. Spätestens seit dem Innogy-Tauschgeschäft mit EON fokussiert RWE auf die Ökostrom-Zukunft. Schon jetzt ist RWE nach eigenen Aussagen der zweitgrößte Anbieter in Europa bei Offshore-Windkraft und insgesamt drittgrößter Produzent von regenerativen Energien. Bis 2038 sollen nach den Atom- auch alle Kohlekraftwerke in Deutschland stillgelegt werden. 2,6 Milliarden Euro bekommt RWE für die Abschaltung seiner Stein- und Braunkohlekraftwerke. Für Kursphantasie könnte auch wieder das Thema Wasserstoff sorgen, wo RWE nach Aussagen seines Managements „eine wichtige Rolle spielen“ will. Die Ausgangsbasis dafür bei RWE ist gut, weil der Konzern an großen Teilen der Wasserstoff-Wertschöpfungskette abdecken kann: Zum einen produziert RWE Strom aus Erneuerbaren Energien, ohne die klimafreundlicher Wasserstoff nicht erzeugt werden kann. Zum anderen verfügt Deutschlands größter Versorger über Gasspeicher und Leitungen, die auch für den Wasserstofftransport oder dessen Aufbewahrung nutzbar wären.

Die zweite Welle der Corona-Pandemie hinterlässt offenbar auch bei HeidelbergCement bislang kaum Spuren. Durch Gewinnmitnahmen verlor der Aktienkurs in dieser Woche 3,1 Prozent (auf 58,34 Euro, Einstand 58,39 Euro). Man erwarte „ein ordentliches viertes Quartal“ erklärte der Vorstand unlängst. Das operative Ergebnis dürfte im Gesamtjahr 2020 höher ausfallen als 2019! Der Baustoffhersteller will sich gleichzeitig aus einigen der 55 Länder zurückziehen, in denen er vertreten ist. Eine ähnliche Konsolidierungspolitik mit einer Konzentration auf profitables Geschäft erklärte auch der österreichische Baukonzern PORR, dessen Aktien an der Börse Wien in dieser Woche 8,1 Prozent abgaben. Wir erwarten für beide Konzerne in den kommenden Jahren gute, profitable Geschäfte, auch angesichts der vielen staatlichen Infrastrukturmaßnahmen.

Welche Transaktionen gab es diese Woche?

Zum zweiten Mal um 60 Aktien aufgestockt haben wir in zunächst kleine Position in der kanadischen Holding Fairfax Financial. In zwei Schritten hatten wir ja zunächst 280 Aktien zu durchschnittlich 369 CAD gekauft. Mitte November erfolgte ein Zukauf von 60 Aktien zu einem Kurs von 450 CAD, in dieser Woche ein weiterer Zukauf von 60 Aktien, jetzt zu 466,84 CAD. Insgesamt haben wir jetzt 400 Fairfax Financial für rund 158.330 CAD (bzw. 103.510 Euro) gekauft, woraus sich ein durchschnittlicher Einstandspreis von 395,825 CAD ergibt. Trotz der etwas höheren Transaktionskosten für Order an der Börse Toronto liegt der durchschnittliche Anschaffungspreis mit Transaktionskosten nur 0,38 Prozent höher bei 397,22 CAD. Der durchschnittliche Kaufkurs für die Kanadischen Dollar liegt bei rund 1,53 CAD/EUR. Die Fairfax-Position macht jetzt exakt 2,0 Prozent unseres Fondsvermögens aus. Die Holding hat ihren Schwerpunkt nach Branchen im Versicherungsgeschäft und geografisch in Kanada. Tochterunternehmen und Beteiligungen sind aber auch in anderen Branchen und außerhalb Kanadas aktiv. Unser Einstieg erfolgte nahe des 10-Jahres-Tiefs. Nach einem Doppeltief bei 325 CAD (im Mai) und 350 CAD (im Oktober) hat die Aktie charttechnisch eine Rückkehr zu früheren Kursniveaus um und über 600 CAD einleitet.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Mit der erneuten Aufstockung von Fairfax Financial ist unsere Barreserve auf 484.821 Euro bzw. 8,3 Prozent des Fondsvermögens von 5,84 Mio. Euro gesunken. Damit verfügen wir weiterhin über den Spielraum, günstig bewertete Aktien neu zu kaufen oder Positionen aufzustocken. Dennoch beginnen wir auch, über kleinere Gewinnmitnahmen nachzudenken – eher bei großen Positionen, die sehr gut gelaufen sind und sofern das Kurspotenzial aus fundamentaler Sicht nicht mehr hoch erscheint.

Wie erwartet konsolidieren die Aktienmärkte jetzt die sehr hohen Kursgewinne aus dem November. Das Momentum vieler (unserer) Value-Aktien ist aber weiterhin überdurchschnittlich gut. Die „Rotation in zyklische Aktien“ setzt sich fort, stellen viele Analysten fest. Bis zum Ende der ersten Dezemberwoche verringerte der weltweite MSCI Value Index für das laufende Jahr seinen Verlust auf -2,2 Prozent (und für Finanzwerte auf -5,7 Prozent), wogegen das Plus des MSCI Growth Index bei +29,9 Prozent liegt (und das der Technologie-Aktien bei +38,1 Prozent). Die Rotation steht also offenbar noch ganz am Anfang.

Ein Fondsmanager, der einräumen muss, die Kursrallye von Value-Aktien im November nicht richtig genutzt zu haben (und dessen Fonds deshalb schlechter als unserer performte), räumte in seinem Monatsbericht November ein: „Insofern ist es uns wichtig darauf hinzuweisen, dass die Spanne zwischen „Value“ und „Growth“ zu weit auseinander liegt und nicht nachhaltig ist. Der 9. November ist ein erster Vorgeschmack darauf, dass die Bewertungsprämie der genannten Aktien-Kategorien künftig weiter zusammenlaufen dürfte, Zinsniveau oder Geschäftsmodell hin oder her.“

———————————————————————————————————

Hier die Inventarliste vom 11.12.2020

als PDF IL-2020-12-11

als JPG