Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 48/2018:

Aktien, Börse, Investmentclub

Hoffnungen auf Annäherungen beim amerikanisch-chinesischen Handelskonflikt, bei der Regelung des EU-Austritts Großbritanniens und des italienischen Staatsdefizits begründeten schon zum Wochenauftakt Kursgewinne. Aussagen des US-Notenbankchefs Jerome Powell, die als Signal für weniger Leitzinserhöhungen im kommenden Jahr verstanden wurden, befeuerten zur Wochenmitte die Wallstreet. Zum Wochenende hoffen die Börsen auf gute Nachrichten vom G-20-Gipfel. US-Aktien erholten sich vor diesem Hintergrund: So stieg der S&P-500 in dieser Woche um 4,9 Prozent, der Nasdaq-100 sogar um 6,5 Prozent. Die europäischen Börsen blieben klar dahinter zurück. So verzeichnete der Euro-STOXX-50 ein Wochenplus von 1,2 Prozent, was das Minus im Kalendermonat November auf 0,8 Prozent verringert. Der DAX schaffte nur ein Wochenplus von 0,58 Prozent, womit ein Monatsminus von 1,7 Prozent verbleibt. Der ACC Alpha select Anteilswert änderte sich wenig und sank in dieser Woche um 12 Cent bzw. 0,4 Prozent auf 27,25 Euro.

Angesichts der Stabilisierung der Aktienmärkte haben wir unsere Future-Positionen planmäßig verkleinert. Dazu haben wir einen DAX-Future zu 11.258 und 10 Euro-STOXX-50-Futures zu 3.163 gekauft. Der durchschnittliche Verkaufspreis der insgesamt 6 DAX-Kontrakte liegt bei 11.415,9, so dass der jetzt realisierte Kursgewinn 3.947,50 Euro beträgt (Differenz von 157,9 x 25 Euro Kontraktgröße), nur 1,4 Prozent. Betrachtet man nicht, wie üblich, durchschnittliche Einstandspreise, sondern nimmt eine Zuordnung des jetzt eingedeckten Terminkontrakt zu einem einzelnen Future-Short-Verkauf vor, so wurde jetzt der am 24. Oktober aufgrund des neuen DAX-Vortagestiefs zu 11.283,5 verkaufte Kontrakt eingedeckt. Sechs Wochen nach dem Öffnen der Short-Position war unserer Stoploss auf Einstand, also 11.283,5 nachgezogen worden. Damit würde der realisierte Gewinn jetzt nur 637,50 Euro betragen (Differenz 25,5 x 25 Euro Kontraktgröße). Die insgesamt 50 short verkauften Euro-STOXX-50-Futures waren zu durchschnittlich 3.175,3 verkauft worden. Der Eindeckungskauf jetzt zu 3.163 bedeutet also einen realisierten Gewinn von 1.230 Euro (Differenz 12,3 x 10 Euro Kontraktgröße x 10 Kontrakte). Auch hier führt die direkte Zuordnung zu einer speziellen Transaktion zum 23. und 24. Oktober: Weil der Euro-STOXX-50-Index damals per Tagesschluss die von uns festgelegte Marke unterschritten hatte, waren am folgenden Tag 10 Futures zu 3.146 short verkauft worden. Sechs Wochen später lag der Stoploss dafür auf Einstand. Nach der Verletzung des Stoploss per Tagesschluss erfolgte das Schließen dieser Position also mit einem kleinen Verlust von 1.700 Euro (Differenz 17 Euro x 10 Euro Kontraktgröße x 10 Kontrakte). Als Hedging-Position verbleiben 4 DAX- und 20 Euro-STOXX-50-Futures, jeweils Laufzeit Dezember.

Unsere größte Einzelaktionenposition, Mallinckrodt, belastete die Wertentwicklung unseres Portfolios die zweite Woche in Folge. Der Aktienkurs brach nach negativen Tweets eines bekannten Short-Sellers, Citron Research, ein und beendete die Woche 10,1 Prozent tiefer bei 23,79 USD (Einstand 22,24 USD). Die Mallinckrodt-Aktie ist seit Jahren Spielball von Leerverkäufern. Die rasante Kurserholung von Mai bis August dieses Jahres, als sich der Aktienkurs verdreifachte, dürfte manche davon auf dem falschen Fuß erwischt haben. Ob es sich jetzt um alte oder neue Short-Positionen handelt, die Citron irgendwann eindecken muss, spielt letztendlich keine Rolle. So oder so hat Citron Interesse daran, dass der Aktienkurs wieder fällt. Dazu twitterte Citron, das Mallinckrodt-Blockbuster-Medikament Acthar habe in einer klinischen Studie versagt. Das US-Gesundheitsministerium (Office of Inspector General, kurz OIG) und die Medicare Payment Advisory Commission (kurz MEDPAC) seien „endlich dabei, dieser Scharade ein Ende zu setzen“. Acthar sei ein Medikament, das auf Betrug und Missbrauch basiere. Der Ruf von Citron Research und seinem Gründer Andrew Left sind allerdings mindestens ebenso zweifelhaft. Das von Citron erwähnte Versagen von Acthar in einer klinischen Studie war schon am 15. November 2018 im „Clinical Journal der American Society of Nephrology“ (CJASN) veröffentlicht worden. Allerdings bezog sich diese Studie ausschließlich auf die Behandlung von Kindern mit nephrotischem Syndrom. Acthar ist gegenwärtig schon für 19 verschiedene Indikationen zugelassen und es laufen eine Reihe von Studien für mögliche weitere Anwendungen, unter anderem zur Behandlung von rheumatoider Arthritis amyotrophe Lateralsklerose (ALS), Lupus, Multiple Sklerose und Sarkoidose. Der Abbruch einer von vielen klinischen Studie wegen Unwirksamkeit bei einer erhofften zusätzlichen Anwendungsmöglichkeit ändert also kurzfristig nichts am Geschäft mit Acthar. Langfristig bemüht sich allerdings Mallinckrodt um immer wieder neue Anwendungsgebiete für Acthar, weil sich damit der Patentschutz verlängern lässt. Acthar trägt rund 45 Prozent zum Gesamtumsatz des Unternehmens bei, daher sind klinische Aktualisierungen wichtig. Noch unmittelbar vor dem jüngsten Kursrutsch hatten die Analysten von Canaccord Genuity für Mallinckrodt ein Kursziel von 40 USD ausgegeben und die Aktie mit „Kaufen“ bewertet. Im Durchschnitt der Analysten kommt die Mallinckrodt-Aktie auf ein Kursziel von 33 USD.

Prozentual mit einem Wochenminus von 8,5 Prozent zweitgrößter Kursverlierer ist die Aktie des österreichischen Baukonzerns Porr (auf 20,00 Euro, Einstand 27,46 Euro). Allerdings hatten wir in diesem Fall nur eine sehr kleine Anfangsposition gekauft (0,7 Prozent vom Fondsvermögen). Auch hier erscheint der Kursrückgang gemessen an den Nachrichten nicht gerechtfertigt. Der Baukonzern berichtete gerade von Vollauslastung und hohem Auftragspolster. Für das Gesamtjahr wird mit einer erhöhten Bauleistung von zumindest 5,3 Milliarden Euro gerechnet. Die vorgelegten Zahlen zu den ersten neun Monaten 2018 wurden von Analysten positiv bewertet, allenfalls zu schwach für einen optimistischeren Gesamtjahres-Ausblick. SRC Research senkt ihr Kursziel für die Porr-Aktien von 37,0 Euro auf 33,0 Euro gesenkt, die Anlageempfehlung aber mit „Buy“ bestätigt. Das Votum begründet der Analyst mit Porrs guter Marktposition. Bis September hatte der Konzern die Produktionsleistung um 21,3 Prozent auf 4,055 Mrd. Euro gesteigert, wobei der Auslandsanteil von gut 53 auf über 58 Prozent zulegte. Die Umsatzerlöse waren ebenfalls um 21 Prozent auf 3,64 Mrd. Euro gewachsen. Als Aktionäre des Baukonzerns dürfen wir für 2018 mit einer Dividende von 1,10 Euro je Anteilsschein rechnen, was gemessen an unserem Einstandskurs eine Dividendenrendite von 4,0 Prozent bedeutet. Mit einer Vollauslastung in allen Segmenten war Österreich anteilig der wichtigste Markt. Das EBITDA konnte um 17,6 Prozent auf 130,3 Mio. Euro gesteigert werden. Das Ergebnis vor Steuern erhöhte sich um 9,9 Prozent auf 31,2 Mio. Euro. Die Auftragsbücher sind so voll wie noch nie. Mit 6,837 Milliarden Euro erreichte der Auftragsbestand erneut einen Rekordwert und übertraf den Vorjahreswert um 17,7 Prozent. Der bedeutendste Auftragseingang im dritten Quartal war in Österreich der „Brenner Basistunnel“, der größte Tunnelbauauftrag in der Geschichte Österreichs. Der rund 18 km lange Bauabschnitt entspricht einem für Porr anteiligen Auftragsvolumen von 531 Mio. Euro. Probleme hat Porr allerdings in Polen – auf das Land entfallen immerhin zwölf Prozent der Gesamtleistung des Baukonzerns. Vor allem in diesem Land habe sich der Trend eines anhaltenden Fachkräftemangels, von Engpässen bei Subunternehmern sowie steigenden Baupreise und Lohnkosten verstärkt, heißt es im Quartalsbericht. Neue Aufträge würden aber schon das aktuelle Preisniveau reflektieren und damit eine gesunde Auftragssituation für die Zukunft abbilden. Jedoch könne sich Porr dem negativen Branchentrend nicht gänzlich entziehen. Altaufträge in Polen sind daher noch verlustbringend.

Wochengewinner in unserem Portfolio sind Mytilineos Holding (+11,1 Prozent auf 7,68 Euro, Einstand 8,34 Euro), Micron Technology (+5,9 Prozent auf 38,56 USD, Einstand 38,45 USD) und Gazprom (+4,7 Prozent auf 4,24 Euro, Einstand 4,34 Euro).

Angesichts der hohen Unterbewertung unserer Aktien und zahlreicher Kaufkandidaten stehen wir bereit, unseren sehr niedrigen Investitionsgrad (weiterhin 2,2 Mio. Euro = 35,2 Prozent Barreserve) deutlich zu erhöhen. Allerdings setzt das die entsprechenden markt- und charttechnischen Kaufsignale voraus.

———————————————————————————————————-

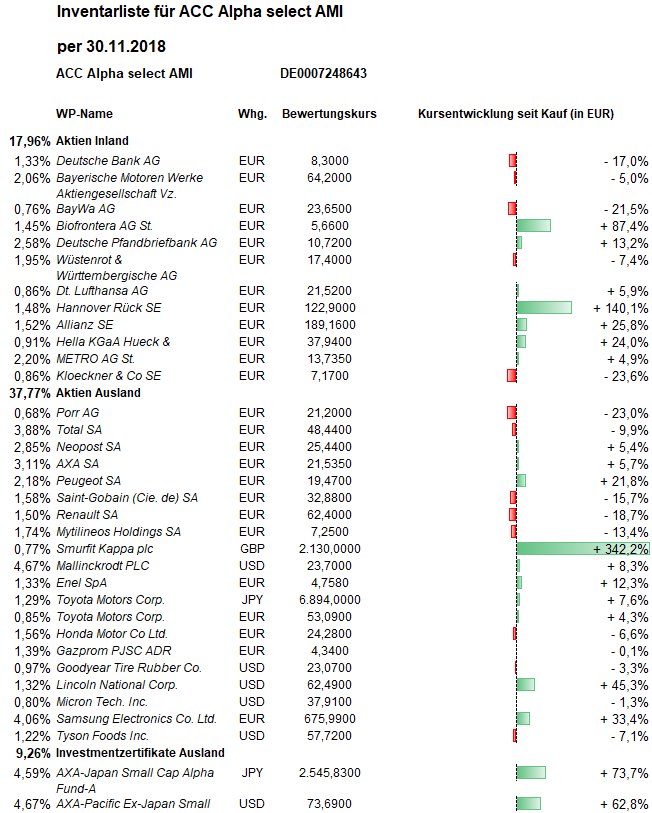

Hier die Inventarliste vom 30.11.2018