Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 49/2018:

Unser Gemeinschaftsdepot und Aktienfonds

Zum Wochenauftakt reagierten die Aktienmärkte erleichtert auf die Verschiebung zusätzlicher Strafzölle im amerikanisch-chinesischen Handelsstreit. Allerdings kehrten die Sorgen rasch zurück, als auf Betreiben der USA hin in Kanada die Finanzchefin des chinesischen Huawei-Konzerns festgenommen wurde. Die USA werfen Huawei Verstöße gegen ihre Iran-Sanktionen vor. Zudem besteht in Europa die Gefahr eines ungeregelten Brexit fort. Der Dow Jones verzeichnete mit einem Rückgang um 4,5 Prozent den größten Wochenverlust seit März. Der Euro-STOXX-50 fiel in der Woche um 3,6 Prozent auf ein neuen Zwei-Jahres-Tiefs. Der DAX verlor 4,2 Prozent und fiel damit ebenfalls auf ein neues Zwei-Jahres-Tief. Der ACC Alpha select Anteilswert sank weniger als halb so stark, nämlich um 2,0 Prozent, auf 26,70 Euro.

Die Indexerholung zum Wochenbeginn hat aufgrund der wöchentlich um jeweils ein Prozent nachgezogenen Stoppmarken zunächst zu einer deutlichen Verringerung unserer Hedging-Positionen geführt. Am Montag und Dienstag wurde die Short-Position im DAX-Future um jeweils einen Kontrakt verkleinert. Die Closing-Käufe erfolgten zu 11.528,5 und 11.378,5, im Durchschnitt also zu 11.453,5. Der durchschnittliche Verkaufspreis der ursprünglich 6 DAX-Kontrakte lag ja bei 11.415,9, so dass damit ein kleiner Kursverlust von 1.880 Euro bzw. 0,3 Prozent realisiert wurde (Differenz von 37,6 x 25 Euro Kontraktgröße x 2 Kontrakte). Es verblieben immerhin noch 2 DAX-Futures. Der Kursrutsch unter die 11.000er Marke begründete dann in der zweiten Wochenhälfte einen Future-Verkauf. Er erfolgte zu 10.894,5. Der durchschnittliche Opening-Verkaufskurs aller 7 verkauften DAX-Future sinkt dadurch auf 11.341,4. Berechnet man den Durchschnitt nur aus den Verkaufskursen der 3 jetzt noch offenen DAX-Future liegt das Opening bei durchschnittlich 11.293,3. An der Terminbörse Eurex beendete der DAX-Future Dezember die Handelswoche bei 10.707. Unser Buchgewinn ergibt sich als das 75-fache der Differenz (Kontraktgröße 25 Euro x 3 Kontrakte), also je nach Betrachtung mit 47.580 Euro (Differenz 634,4) oder 43.972,50 Euro (Differenz 586,3).

Unsere verbliebene Short-Position im Euro-STOXX-50-Future von 20 Kontrakten wurde zunächst vollständig zu 3.188 geschlossen. Der durchschnittliche Verkaufspreis der ursprünglich 50 Kontrakte lag ja bei 3.175,3, so dass der damit realisierte Kursverlust 2.540 Euro beträgt (Differenz von 12,7 x 10 Euro Kontraktgröße x 20 Kontrakte), nur 0,4 Prozent. Der Kursrutsch löste dann den Aufbau einer neuen Short-Position auf: 10 Kontrakte wurden am Donnerstag intraday zu 3.076 verkauft, 20 Kontrakte am Freitag in die Erholungsbewegung vormittags ebenfalls zu 3.076. Der Euro-STOXX-50-Future beendete die Handelswoche bei 3.040. Gegenüber 3.076 ergibt sich also ein Buchgewinn von 10.800 Euro (Differenz 36 x Kontraktgröße 10 Euro x 30 Kontrakte).

Die Buchgewinne und damit Absicherungseffekte gegen die Kursverluste der vergangenen Wochen wären weitaus größer, wenn die Hedging-Positionen nicht größtenteils nahe ihrer Einstandskurse glattgestellt worden wären. Das diesmal praktizierte enge und rasche Nachziehen der Stoppmarken hat sich damit nicht bewährt. Wie immer ist man hinterher klüger. Ganz ohne Future-Absicherung wäre unser Verlust allerdings größer.

———————————————————————————————————-

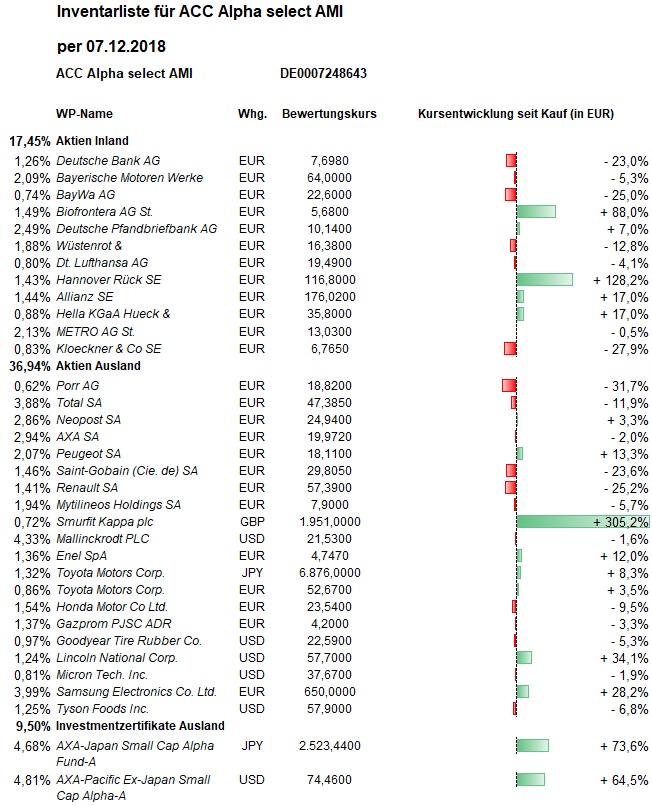

Hier die Inventarliste vom 07.12.2018