Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 31/2019

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an der Börse geschehen?

Zunächst galt die Aufmerksamkeit Konjunkturdaten und Geschäftsergebnissen. Während sich die Konjunktur in den USA robust zeigt, schwächt sich die Wirtschaft in Europa und Asien spürbar ab. Als die US-Notenbank Fed dann erstmals seit der Finanzkrise vor zehn Jahren ihren Leitzins wie erwartet senkte, reagierte die Wallstreet enttäuscht auf die unklaren Aussagen von Fed-Chef Powell, ob weitere Zinssenkungen folgen. Zur Belastung für die Aktienmärkte wurde zum Wochenschluss dann aber vor allem die nächste Eskalation im amerikanisch-chinesischen Handelskonflikt, als US-Präsident Trump ankündigte, alle Importe aus China mit Sonderzöllen zu belegen. Der Dow Jones verzeichnete mit zweieinhalb Prozent den größten Wochenverlust seit dem Kursrutsch Ende Mai. Euro-STOXX-50 und DAX erlitten mit über vier Prozent (DAX -4,4 Prozent) sogar die größten Wochenverluste seit Oktober vergangenen Jahres. Noch einmal litten besonders konjunkturabhängige Aktien.

Wie hat sich der ACC Alpha select Anteilswert in dieser Woche entwickelt?

Der ACC Alpha select Anteilswert verlor in dieser Woche 47 Cent bzw. 1,7 Prozent auf 27,17 Euro. Wenn die darin noch nicht enthaltenen Kursverluste vom Freitag eingerechnet werden, dürfe der Wochenrückgang ca. 3,9 Prozent betragen. Die Netto-Wertsteigerung seit Jahresbeginn liegt jetzt bei 5,84 Prozent. Die Rendite über die vergangenen drei Jahre ist auf 3,9 Prozent p.a. und über zehn Jahre auf 5,2 Prozent pro Jahr gesunken.

Wochengewinner | Welche positiven Veränderungen gab es im Portfolio des ACC?

Gegen den Trend verzeichneten in unserem Portfolio nur METRO-Aktien einen Kursgewinn – auf Wochensicht von 4,3 Prozent. Am Freitag reagierte der Markt auf die Erwartung, der tschechische Investor Daniel Kretinsky könnte seine zuletzt vom Handelskonzern abgewiesene Übernahmeofferte aufstocken. Die Stammaktie sprang darauf auf 15,50 Euro. Das laufende Gebot von 16 Euro pro Stammaktie wird allgemein als zu niedrig befunden. Auch wir haben ja beschlossen, es nicht anzunehmen.

Als recht stabil erwiesen sich die Aktien des italienischen Versorgers ENEL (-0,2 Prozent auf 6,20 Euro, Einstand 4,77 Euro), des deutscher Rückversicherungskonzerns Hannover Rück (-0,6 Prozent auf 141 Euro, Einstand 51,11 Euro) und des US-amerikanischen Fleischverarbeiters Tyson Foods (-1,5 Prozent auf 79,76 USD, Einstand 62,13 USD). Letzterer dürfte von einer Einigung der USA mit der EU über Rindfleischverkäufe nach Europa profitieren.

Wochenverlierer | Welche negativen Veränderungen gab es im Portfolio des ACC?

Auf der Liste der größten Wochenverlierer ganz oben steht der US-Versicherungskonzern Lincoln National (-12,0 Prozent auf 58,66 USD, Einstand 54,59 USD). Die Geschäftsergebnisse und der Ausblick wurden negativ aufgenommen, obwohl der Quartalsgewinn mit 2,36 USD je Aktie die Schätzungen von durchschnittlich etwa 2,32 USD übertraf. Im zweiten Quartal 2018 war ein Gewinn von 2,02 USD je Aktie entstanden (Alle Zahlen bereinigt um Einmaleffekte). In den letzten vier Quartalen hat das Unternehmen die EPS-Schätzungen immer übertroffen. Der Quartalsumsatz wurde gegenüber dem Vorjahr von 4,02 Mrd. USD auf 4,47 Mrd. USD gesteigert, was allerdings leicht unter den Erwartungen lag. Die aktuelle EPS-Schätzung für das jetzt laufende Quartal liegt bei 2,39 USD, die Umsatzerwartung bei 4,59 Mrd. USD. Für das laufende Geschäftsjahr insgesamt soll bei einem Umsatz von 17,86 Mrd. USD ein Gewinn pro Aktie 9,29 USD verbleiben. Daraus ergibt sich ein sehr günstiges KGV von nur 6,3. Wir halten an der Aktie fest.

Auch beim größten Wochenverlierer unter unseren deutschen Aktien wurden eigentlich gute Geschäftsergebnisse offenbar zum Anlass für Gewinnmitnahmen genommen: HeidelbergCement Aktien verloren 10,5 Prozent auf 61,50 Euro (Einstand 68,20 Euro). Der Konzern konnte dank seiner globalen Aufstellung das Ergebnis auch im zweiten Quartal verbessert. Gute Gewinnspannen in Asien vor allem in China sowie in West- und Südeuropa hätten das wetterbedingt schwächere Geschäft in Nordamerika und im Konzerngebiet „Afrika – Östlicher Mittelmeerraum“ mehr als ausgeglichen. In den ersten sechs Monaten stieg der Umsatz des Konzerns vor allem dank besserer Geschäfte in Europa im Jahresvergleich um neun Prozent auf 9,2 Mrd. Euro. Bereinigt um Konsolidierungs- und Währungseffekte lag das Plus bei sieben Prozent. Der operative Gewinn (bereinigtes Ebitda) legte im ersten Halbjahr um gut ein Fünftel auf 1,45 Mrd. Euro zu. Dabei profitierte HeidelbergCement neben Preiserhöhungen und Sparprogramm vor allem von der erstmaligen Anwendung des neuen Rechnungslegungsstandards IFRS 16. Bereinigt um diesen Effekt sowie Konsolidierungs- und Währungseffekte wäre der operative Gewinn um 6 Prozent gestiegen. Neben dem Europa-Geschäft lief es für HeidelbergCement vor allem in China gut. Unter dem Strich blieb ein auf die Aktionäre entfallender Gewinn von 212 Mio. Euro, ein Rückgang von 43 Prozent im Vergleich zum Vorjahr. Ohne die Aufwendungen aus dem Verkauf des Ukraine-Geschäfts wäre der Gewinn um 38 Prozent gestiegen. Insgesamt sind die Geschäftsergebnisse des Baustoffkonzerns damit offenbar etwas schlechter ausgefallen als am Markt erwartet, vor allem aufgrund der einmaligen Aufwendungen für den Verkauf von Geschäftsbereichen. Der Ausblick wurde aber bestätigt: Für 2019 peilt HeidelbergCement weiter einen moderaten Anstieg bei Umsatz und operativem Ergebnis (Ebitda) vor Währungs- und Konsolidierungseffekten um drei bis neun Prozent an. Der um Sondereffekte bereinigte Jahresüberschuss soll in der gleichen Spanne zulegen. Profitieren will HeidelbergCement im laufenden Jahr von einer stabilen wirtschaftlichen Entwicklung in den Industriestaaten, vor allem in den USA, Kanada, Australien, Deutschland und Frankreich. Zudem dürften sich nach Einschätzung des Vorstands einige Wachstumsländer weiter wirtschaftlich erholen. Deshalb rechnet das Management im laufenden Jahr mit steigenden Absatzzahlen für Zement, Zuschlagsstoffe und Transportbeton. Zudem will man weitere Preiserhöhungen durchsetzen, um die im vergangenen Jahr verlorenen Margen wieder aufzuholen. Der Sparkurs soll fortgesetzt und nicht strategische Geschäftsbereiche verkauft werden. Angesichts des verschlechterten Chartbildes werden wir unsere Position zu Beginn der kommenden Woche halbieren, aber die Entwicklung genau beobachten, um unsere Position gegebenenfalls später wieder aufzustocken.

Barreserve / Aktienanteil im ACC Portfolio und kurzer Ausblick

Unsere sehr hohe Barreserve von dann über 2,2 Mio. Euro gibt uns die Möglichkeit, das schwache Börsenumfeld, das sich zunächst fortsetzen dürfte, als Kaufgelegenheit zu verstehen.

———————————————————————————————————-

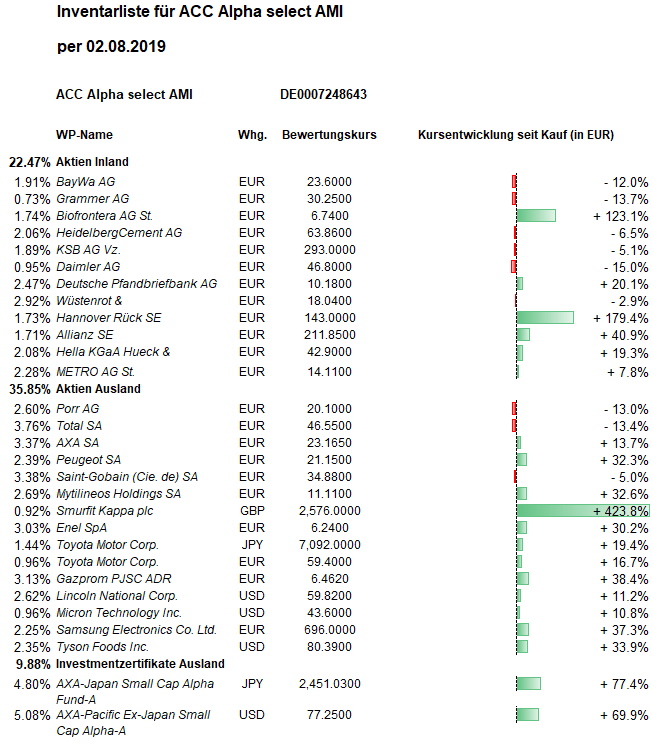

Hier die Inventarliste vom 02.08.2019

1) als PDF-Datei: ACC-Portfolio-IL-190802

2) als JPG