Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Kölner Börsen Portfolio

Wochenkommentar KW 30/2019

Die Börsen blickten hoffnungsvoll auf die wichtigsten Notenbanken. Die Europäische Zentralbank (EZB) bekräftigte zwar Aussagen für eine Lockerung der Geldpolitik angesichts der Unsicherheiten durch Handelskonflikte, veränderte ihre Zinsen aber noch nicht, was kurzzeitig die Aktienmärkte belastete. Unterdessen erreichte die Berichtssaison ihren Höhepunkt mit der Bekanntgabe der Geschäftsergebnisse vieler Konzerne. Die Unternehmensergebnisse und Geschäftsaussichten fielen unterschiedlich aus, so dass sie dem Gesamtmarkt keine Richtung vorgaben. Der Google-Konzern Alphabet beispielsweise überraschte nach einem schwachen ersten Quartal jetzt im zweiten Quartal positiv, während Amazon eher enttäuschte. Der Dow Jones schaffte erst mit den Zuwächsen am Freitag ein Mini-Wochenplus von rund 0,2 Prozent. DAX und Euro-STOXX-50 kommen dagegen auf einen Wochengewinn von jeweils 1,3 Prozent. Noch ohne Einrechnung der Kursgewinne vom Freitag (rund 12.000 Euro) stieg der ACC Alpha select Anteilswert in dieser Woche um 17 Cent bzw. 0,62 Prozent auf 27,64 Euro. Damit liegt die Netto-Wertsteigerung seit Jahresbeginn jetzt wieder bei 7,7 Prozent. Die Per-Anno-Rendite über die vergangenen drei Jahre ist auf 5,0 Prozent gestiegen, über zehn Jahre aufgrund des Basiseffektes aber auf 5,5 Prozent pro Jahr gesunken.

Mit Gazprom und Saint-Gobain avancierten zwei unserer Top-Ten-Positionen zu den größten Kursgewinnern dieser Woche: Die ADR des russischen Erdgaskonzerns Gazprom erholten sich nach den Gewinnmitnahmen der Vorwoche in dieser Woche um 8,7 Prozent auf 6,58 Euro (Einstand 4,66 Euro). Der Aktienkurs des französischen Baustoffkonzerns Saint-Gobain stieg um 7,2 Prozent auf 36,60 Euro (Einstand 36,53 Euro). Im ersten Halbjahr liefen die Baustoffgeschäfte vor allem in Europa, dem Nahen Osten und Afrika gut, wodurch das schwächere Geschäft der Sparte für Spezialanwendungen („High Performance Solutions“), die vor allem der Automobilbranche zuliefert, mehr als ausgeglichen werden konnte. Der Umsatz stieg in den ersten sechs Monaten des Jahres um 4,3 Prozent auf 21,7 Mrd. Euro. Der operative Gewinn stieg dank Kostensenkungen deutlicher, und zwar um 8,2 Prozent auf 1,6 Mrd. Euro. Saint-Gobain kommt beim Kostensenkungsprogramm so gut voran, dass das Ziel für 2019 sogar angehoben werden kann. Statt mehr als 50 Mio. Euro sollen nun mehr als 80 Mio. Euro eingespart werden. Bei den Gewinnzielen für das Gesamtjahr sieht sich der Konzern auf Kurs.

Allerdings verzeichneten mit Wüstenrot & Württembergische (W&W) und ENEL auch zwei unserer Top-Ten-Positionen gegen den Trend Kursverluste: Die W&W-Aktie sank ohne wesentliche Unternehmensnachrichten 2,1 Prozent auf 18,60 Euro (Einstand 18,55 Euro). Auch die Aktie des italienischen Versorgers ENEL sank leicht, nämlich um 1,2 Prozent auf 6,21 Euro (Einstand 4,77 Euro) ohne wesentliche Unternehmensnachrichten. Die Geschäftsergebnisse des zweiten Quartals bzw. ersten Halbjahres werden erst Anfang August bekanntgegeben.

Von unseren kleineren Positionen verloren vor allem METRO: Der Kurs der Stammaktien sank um 5,4 Prozent auf 14,86 Euro (Einstand 13,07 Euro). Der Handelskonzern hat die Übernahmeofferte des tschechischen Milliardärs Daniel Kretinsky abgelehnt. Der von Kretinskys Holding EPGC gebotene Preis sei nicht angemessen, teilte der Konzern mit. Zudem sorge sich Metro, dass die eigene operative Flexibilität und die strategische Handlungsfähigkeit durch eine Übernahme eingeschränkt werden könnte, da das Angebot zu einem guten Teil fremdfinanziert sei. Wegen des zu niedrigen Preises empfiehlt das Unternehmen seinen Aktionären, das Angebot nicht anzunehmen. Kretinsky und sein slowakischer Partner Patrik Tkac wollen mit der Holding EPGC Metro in einem rund 5,8 Mrd. Euro schweren freiwilligen Angebot übernehmen. Die Holding EPGC bietet für die Stammaktien der Metro AG 16 Euro und für die Vorzugsaktien 13,80 Euro. Nach Einschätzung von Analysten (u.a. von Exane BNP und Bernstein) liegt der faire Wert der METRO über dem EPGC-Angebot. Auch die Deutsche Schutzvereinigung für Wertpapierbesitz (DSW) hält die Offerte für deutlich zu niedrig. Die Mindestannahmeschwelle liegt bei 67,5 Prozent, das Angebot läuft noch bis 7. August. Auch wir haben beschlossen, es nicht anzunehmen. Dass diese Schwelle jetzt wohl nicht erreicht wird, könnte von EPGC einkalkuliert sein, um dann später mit einem niedrigeren Pflichtangebot wiederzukommen. Unterdessen kämpft METRO weiter mit Problemen, vor allem im wichtigen russischen Geschäft. Hier sinken Umsatz und Ergebnis kontinuierlich, wie die Zahlen zum dritten Quartal jüngst zeigten. In Russland hatte METRO zuletzt unter anderem mit Preissenkungen reagiert, um das Geschäft wieder anzukurbeln. Die Maßnahmen griffen jedoch langsamer als erwartet. In Deutschland stockt zudem der Verkauf der trotz aller Sanierungsprogramme weiter Verluste schreibenden Supermarktkette Real. Das Management will Real an den Immobilienkonzern Redos verkaufen. Das diesmal auf den April fallende Osterfest ließ den METRO-Konzernumsatz im dritten Quartal um 2,8 Prozent auf knapp 7,6 Mrd. Euro steigen – auf vergleichbarer Fläche lag das Plus bei 3,4 Prozent, was etwas besser war als von Analysten geschätzt. Ohne den Ostereffekt läge das Plus bei rund 2 Prozent. Der Gewinn aus dem fortgeführten Geschäft stagnierte jedoch, vor allem weil METRO in Russland weniger verdiente. Der Nettogewinn stieg um gut 40 Prozent auf 79 Mio. Euro, weil weitere Abschreibungen auf Real ausgesetzt wurden. Im Vorquartal hatte der Handelskonzern im Rahmen des laufenden Verkaufsprozesses 385 Mio. Euro auf Real abgeschrieben. Im jetzt abgeschlossenen Neunmonatszeitraum des METRO-Geschäftsjahr 2018/19 legte der Umsatz nur leicht zu und das operative Ergebnis (Ebitda) sank. Wegen der Real-Abschreibungen entstand insgesamt ein Verlust. Dennoch liegt die Entwicklung im Rahmen der Planungen, so dass Metro die Prognose für das Geschäftsjahr 2018/19 (per 30. September) bekräftigte.

Von den kleineren Positionen entwickelte sich die erst kürzlich gekaufte Anfangsposition Grammer schlecht: Die Aktie fiel in dieser Woche um 3,6 Prozent auf 30,60 Euro (Einstand 35,00 Euro). Mit nur 0,7 Prozent Anteil am Fondsvermögen ist dies allerdings die kleineste aller Position.

Unsere Barreserve ist mit 1,985 Mio. Euro bzw. 31,6 Prozent überdurchschnittlich hoch. Auf den Einsatz von Index-Put-Optionen und Future-Short-Positionen im Falle stärkerer Rückschläge wird aktuell verzichtet. Kursrückgänge im August und September würden angesichts der hohen Barreserve eher eine Gelegenheit darstellen, Aktien billiger kaufen zu können.

———————————————————————————————————-

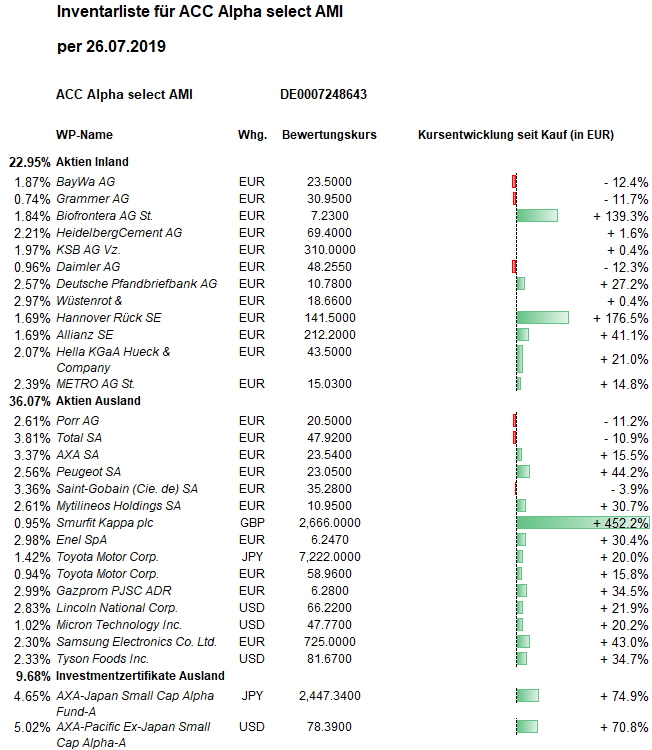

Hier die Inventarliste vom 26.07.2019

1) als PDF-Datei: ACC-Portfolio-IL-190726

2) als JPG