Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 42/2019

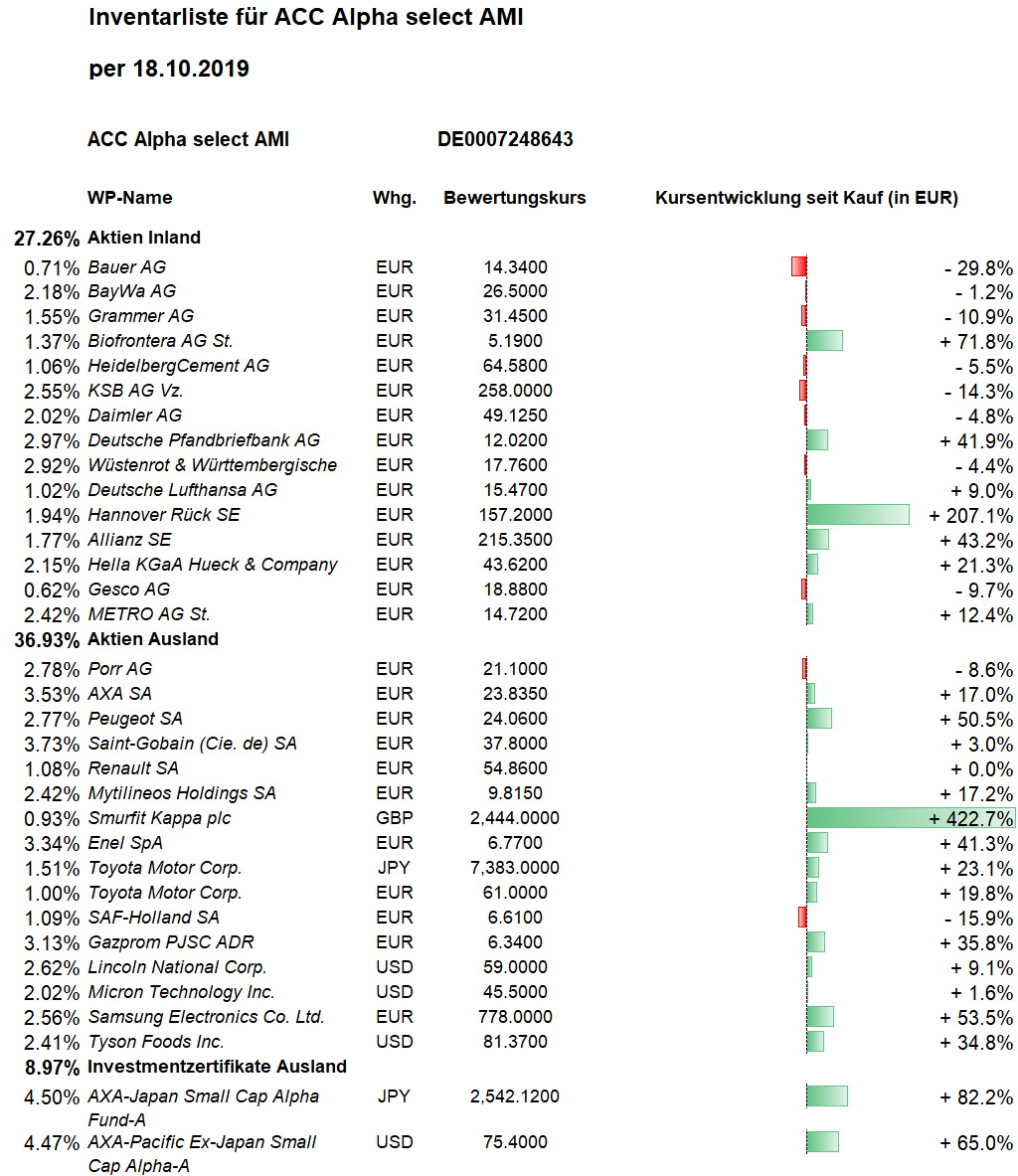

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Unsicherheiten über angestrebte Kompromisse im amerikanisch-chinesischen Handelskonflikt und bezüglich eines geregelten Brexits, das schwächere Wirtschaftswachstum Chinas im dritten Quartal und ein Rückschlag beim Indexschwergewicht Johnson & Johnson drückten das Wochenplus des Dow Jones auf bescheidene 0,2 Prozent. Die europäischen Aktienmärkte profitierten zunächst von der Aussicht auf eine Brexit-Regelung. Beim Euro-STOXX-50 verblieb ein kleines Wochenplus von 0,3 Prozent, beim DAX von knapp einem Prozent.

Kleine Korrektur des Vorwochenberichts: Das Tagesplus des Dow Jones am Freitag belief sich auf 1,2 Prozent – soweit richtig. Das Wochenplus belief sich dadurch auf 0,9 Prozent und nicht – wie fälschlicherweise angegeben – auch 1,2 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert stieg in dieser Woche jeweils auf Basis der Schlusskurse vom Donnerstag um 58 Cent bzw. 2,2 Prozent auf 27,27 Euro. Die Netto-Wertsteigerung seit Jahresbeginn ist damit auf +6,23 Prozent gestiegen. Die Rendite über die vergangenen drei Jahre steigt auf 3,0 Prozent p.a. und über zehn Jahre auf 3,6 Prozent pro Jahr.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Obwohl die Nachrichtenlage und das Sentiment (Anlegerstimmung) bei Automobilwerten und Aktien von Automobilzuliefern schlecht blieben, verzeichneten etliche Aktien dieser Branche überproportionale Wochengewinne: Hella +3,1 Prozent (auf 43,72 Euro, Einstand 35,90 Euro), Daimler +2,9 Prozent (auf 48,42 Euro, Einstand 51,53 Euro), Peugeot +2,7 Prozent (auf 23,66 Euro, Einstand 15,91 Euro) und Grammer +2,3 Prozent (auf 31,50 Euro, Einstand 35,22 Euro).

Auch der größte Wochengewinner in unserem Portfolio ist eine zyklische Aktie, nämlich der österreichische Baukonzern PORR: +6,5 Prozent (auf 21,40 Euro, Einstand 23,03 Euro). Mit einem Gewicht von 2,8 Prozent vom Fondsvermögen ist PORR unsere siebtgrößte Einzelaktienposition. PORR bekräftigte seinen Rückzug vom britischen Markt, weil das Land angesichts des Brexits „wegen der makroökonomischen Unsicherheit keine weiteren Potenziale“ mehr besitze. Ein noch laufendes Bauprojekt wird fertiggestellt, aber kein neues mehr angenommen. Wegen der zusätzlichen Risiken werden man in absehbarer Zeit auch in keine neuen Märkte gehen. Der Auftragsstand (7,6 Mrd. Euro) sei so hoch, dass man sich eigentlich für die nächsten zwei Jahre keine Sorgen machen müsse, wie die Mitarbeiter beschäftigt werden könnten. Allein der Halbjahresumsatz betrug zuletzt 2,2 Mrd. Euro, der Börsenwert des Konzerns aber nur 620 Mio. Euro. Über 90 Prozent der Umsätze erzielt Porr in Ländern, die der Konzern als stabile Wachstumsmärkte bezeichnet. „Da bleiben wir, da bauen wir aus“, erklärte der Vorstandschef jüngst. In den Projektmärkten Katar und Dubai reduziere man dagegen das Jahresvolumen von 500 auf 150 Mio. Euro. Die PORR-Aktie ist mit einem KGV von nur 3,9 krass unterbewertet, was sehr pessimistische Befürchtungen für die Geschäftsentwicklung widerspiegelt und den hohen Auftragsbestand für die beiden nächsten Jahre offenbar ausblendet. Das Überraschungspotenzial liegt damit u.E. weiterhin klar auf der positiven Seite.

Prozentual gehört auch die Lufthansa ungeachtet von Warnstreiks zu den größten Kursgewinnern der Woche: +5,1 Prozent (auf 15,51 Euro, Einstand 14,17 Euro). Damit erreichte die Aktie seit unserem Einstieg vor vier Wochen eine Widerstandszone. Sollten die dort zu erwartenden Turbulenzen überwunden werden, steht einem anhaltenden Steigflug nichts im Wege. Dann werden wir unsere bislang kleine Position umgehend prozyklisch aufstocken.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Der Aktienkurs des deutschen Tiefbauspezialisten Bauer sackte nach einem zwischenzeitlichen Erholungsansatz wieder auf das Niveau ab, auf das die Aktie nach der Gewinnwarnung vor einem Monat gefallen war (-5,6 Prozent auf 13,94 Euro, Einstand 20,40 Euro).

Auch beim Speicherchiphersteller Micron Technology hinterließen die Konjunktursorgen in dieser Woche wieder Spuren: -3,6 Prozent auf 43,47 USD (Einstand 44,96 USD).

Welche Transaktionen gab es diese Woche?

Das von Gewinnwarnungen und großen Sorgen gekennzeichnete Umfeld für Automobilhersteller und Zulieferer haben wir antizyklisch genutzt, um SAF Holland aufzustocken und wieder beim französischen Automobilhersteller Renault einzusteigen. Der Zukauf von 5.000 Aktien des Nutzfahrzeugzulieferers SAF Holland zu 6,667 Euro verdoppelt unsere bislang sehr kleine Position auf 10.000 Stück. Der durchschnittlicher Einstandskurs kann damit auf 7,84 Euro verbilligt werden. Der Konzern mit 1,3 Mrd. Euro Umsatzerlösen wird aktuell mit kaum 300 Mio. Euro bewertet. Nach einer Gewinnwarnung und Kursverlusten notiert die Aktie nahe dem tiefsten Stand seit Frühjahr 2013.

Unser Wiedereinstieg bei französischen Automobilkonzern Renault erfolgte mit dem Kauf von 1.200 Aktien zu 54,57 Euro. Nachdem das vorige Management seine Hoffnung auf einen Umsatzanstieg bereits im Juli begraben hatte, musste das neue Führungsteam verkünden, dass es nun sogar von einem merklichen Rückgang ausgehe. Die Erlöse dürften 2019 voraussichtlich um 3 bis 4 Prozent sinken. Zudem sollen nur noch etwa 5 statt 6 Prozent der Erlöse als operativer Gewinn beim Konzern hängenbleiben. Die Deutschen Bank strich infolge der Gewinnwarnung die Kaufempfehlung für Renault und senkte das Kursziel von 75 auf 60 Euro.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir setzen unsere hohe Barreserve nur sehr langsam ein, um antizyklisch Aktienpositionen aufbauen, die klar unterbewertet erscheinen. Mit den jüngsten Käufen ist die Barreserve auf 1,64 Mio. Euro bzw. 27,0 Prozent gesenkt worden. In den Wochen nach der Jahresmitte hatten wir bekanntlich die Barreserve auf einen Rekordwert nahe 40 Prozent erhöht, um die zu erwartende Schwäche in den Folgemonaten für Aktienkäufe nutzen zu können. Bislang haben wir also das erste Drittel der Reserven eingesetzt. Mindestens das gleiche Volumen soll zur Verfügung stehen, um im Fall von Kaufsignalen Positionen aufzustocken (wie möglicherweise in Kürze Lufthansa) oder auch ganz neue Positionen aufzunehmen (beispielsweise den französischen IT- und Software-Konzern Atos). Die Bewertungsschere zwischen vermeintlich konjunkturunabhängigen, sogenannten „Wachstums-“ und „Qualitäts-Aktien“ einerseits und konjunkturabhängigen „Value-Aktien“ andererseits ist größer als im „New economy-Boom“ Ende der 1990er Jahre. Konjunkturunabhängige Aktien bleiben für uns ein Investment, wenn die Bewertungen nicht überzogen sind; Beispiel: Aufstockung des Stromversorgers ENEL im Frühjahr dieses Jahres zu einer unserer größten Einzelaktienpositionen. Mit (Neu-) Käufen müssen wir uns aber angesichts der Bewertungsexzesse antizyklisch gegen die vorherrschende Stimmung stellen. Wer jetzt ACC Alpha select Anteile kauft, tauscht 1,00 Euro in 1,19 Euro Eigenkapital (Durchschnitts-KBV 0,84), erwirbt für den einen Euro 2,70 Euro Jahresumsatzerlöse (KUV 0,37) und erhält eine Gewinnrendite von 11,5 Prozent (KGV 8,7), wovon 4,5 Prozent als Dividende fließen. Das wäre nur angemessen, wenn sich die Geschäfte der im Portfolio enthaltenen Unternehmen massiv und dauerhaft verschlechtern würden. Im Durchschnitt wird aber für unsere Unternehmen erwartet, dass sie ihre Umsatzerlöse um 3,9 Prozent pro Jahr steigern und ihre Gewinne sogar überproportional um 8,5 Prozent!

———————————————————————————————————-

Hier die Inventarliste vom 18.10.2019

als PDF ACC-Portfolio-IL-191018

als JPG