Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 41/2019

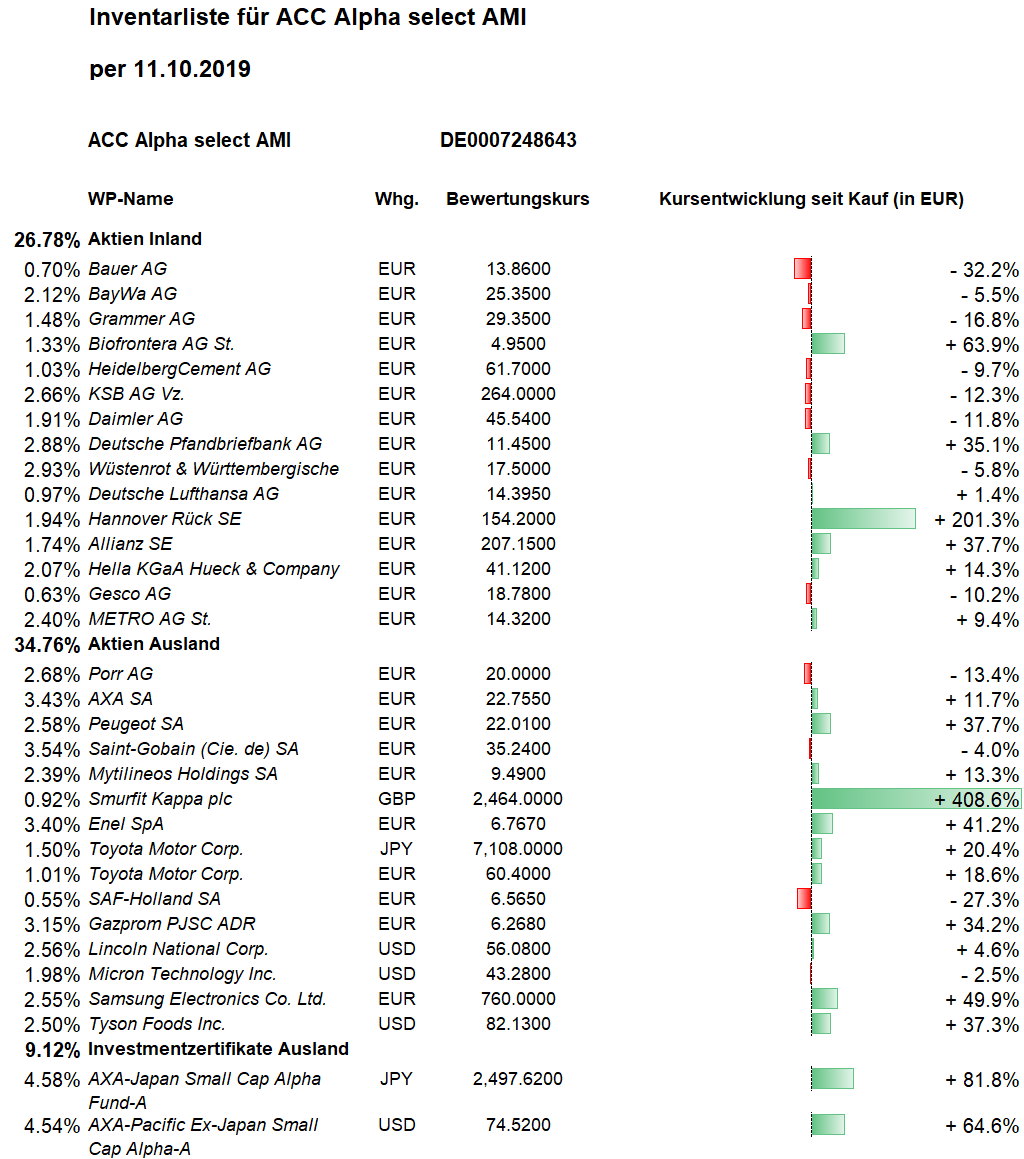

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Wachsende Hoffnungen auf Einigungen im amerikanisch-chinesischen Handelskonflikt und zwischen Großbritannien und der EU bezüglich eines geregelten EU-Austritts ließen zum Wochenende hin die Aktienkurse weltweit steigen. Vor allem zyklische, also konjunkturabhängige Aktien wurden gesucht. Ohne das Tagesplus von 1,2 Prozent am Freitag hätte der Dow Jones die vierte Woche in Folge mit einem Verlust beendet; so aber entstand ein Zuwachs von 1,2 Prozent. Die europäischen Aktienmärkte erholten sich stärker: Der Euro-STOXX-50 gewann knapp 3,2 Prozent und der DAX mit Hilfe des Indexschwergewichts SAP sogar 4,15 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert stieg in dieser Woche schon auf Basis der Schlusskurse vom Donnerstag um 16 Cent auf 26,69 Euro. Darin sind die hohen Kursgewinne vom Freitag (rund 90.000 Euro, 1,5 Prozent bzw. ca. 40 Cent pro Anteil) noch nicht enthalten. Die Netto-Wertsteigerung seit Jahresbeginn ist noch ohne die Kursgewinne vom Freitag auf +4,0 Prozent gestiegen. Die Rendite über die vergangenen drei Jahre sinkt aufgrund des Basiseffektes auf 2,1 Prozent p.a. und über zehn Jahre auf 3,5 Prozent pro Jahr.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Auf der langen Liste der Wochengewinner in unserem Portfolio stehen in dieser Woche zyklische „Value“-Aktien, also Aktien, die gemessen an ihren Buchwerten und Kurs/Gewinn-Verhältnissen unterbewertet sind, aber stärker von den Konjunkturentwicklung abhängig sind, darunter Finanzwerte, Unternehmen der Bauwirtschaft, Automobilhersteller und ihre Zulieferer. Mit einem Wochenplus von 8,5 Prozent (auf 11,89 Euro, Einstand 9,46 Euro) führt die Deutsche Pfandbriefbank die Liste der Wochengewinner an. Der Leerverkäufer Exane Asset Management mit Sitz in Paris hatte seine Netto-Leerverkaufsposition schon Anfang Oktober von 0,72 auf 0,66 Prozent der Aktien abgebaut. Anschließend stieg der Aktienkurs auf den höchsten Stand seit Anfang Juni.

Die Aktien der Automobilhersteller Daimler und Peugeot stiegen um 7,4 bzw. 6,5 Prozent: Daimler hatten wir bekanntlich erst vor drei Wochen zu 48,09 Euro auf durchschnittlich 51,534 Euro verbilligt. Zum Wochenschluss wurden jetzt wenigstens wieder 47,06 Euro erreicht. Peugeot-Aktien stiegen trotz Problemen beim Produktionsanlauf des „Opel Grandland“ in Eisenach auf 23,03 Euro (unser Einstand liegt bei nur 15,91 Euro). Die Produktion des „Opel Corsa“ wurde auf das Werk im spanischen Saragossa konzentriert, wo die Produktion der 6. Generation des Kleinwagens ohne größere Probleme anlief. Im Opel-Stammwerk Rüsselsheim, wo Kurzarbeit angemeldet wurde, wird derzeit nur der „Insignia“ aus dem allgemein schwächelnden Mittelklassen-Segment montiert. 2021 soll dort aber die nächste Generation des „Astra“ starten.

Überdurchschnittliche Kursgewinne erzielten auch die Bauwerte PORR aus Österreich (+7,1 Prozent auf 20,10 Euro, Einstand 23,03 Euro) und Saint-Gobain aus Frankreich (+6,0 Prozent auf 36,90 Euro, Einstand 36,53 Euro).

Die erst vor drei Wochen zu 14,17 Euro wieder ins Portfolio zurückgekauften Lufthansa legten ebenfalls stärker zu: +6,0 Prozent auf 14,76 Euro.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

In Erwartung schlechter Quartalszahlen setzten Biofrontera-Aktien ihren im Sommer entstandenen Abwärtstrend fort. Der Aktienkurs fiel in dieser Woche um 11,5 Prozent auf 5,16 Euro (Einstand 3,04 Euro). Die Biofrontera-Gruppe erzielte in den ersten neun Monaten dieses Jahres einen Umsatz von ca. 19 Mio. Euro. Das entspricht einem Umsatzwachstum von rund 30 Prozent gegenüber dem Vorjahreszeitraum, also es erst 14,6 Mio. Euro waren. Der vorläufige, ungeprüfte Umsatz der ersten neun Monate 2019 aus Verkäufen von Ameluz in den USA lag zwischen 12,8 und 13,0 Mio. Euro, verglichen mit 10,2 Mio. Euro im gleichen Zeitraum 2018. Produktverkäufe von Xepi und AKTIPAK trugen seit Übernahme von Cutanea Life Sciences Ende März 2019 ungefähr 0,7 Mio. Euro zum Umsatz bei. Die Umsatzerlöse in Deutschland stiegen im Berichtszeitraum um rund 60 Prozent auf 3,1 bis 3,3 Mio. Euro gegenüber 2,1 Mio. Euro in den ersten neun Monaten 2018. Im übrigen Europa waren die Produktverkäufe allerdings von 2,1 Mio. Euro auf rund 1,8 Mio. Euro rückläufig. Der noch stärkere Umsatzrückgang in den USA geht auf positive Einmaleffekte im September 2018 vor einer zum 1. Oktober 2018 in Kraft getretenen Preiserhöhung zurück.

KSB Vorzugsaktien verloren ohne Unternehmensnachrichten und gegen den Trend 2,3 Prozent auf 260 Euro (Einstand 300,42 Euro). Im August hatte der Konzern seine Prognose für das Geschäftsjahr 2019 bestätigt. Alle Steuerungsgrößen des Konzerns seien im Zielkorridor, der Auftragsbestand und der Auftragseingang auf Rekordhoch. Zudem hatten nahezu alle Märkte und Regionen zuletzt zum Wachstum beigetragen. Dass die Aktie nahe ihrem Zehn-Jahres-Tief notiert, spiegelt pessimistische Erwartungen wider.

Welche Transaktionen gab es diese Woche?

Auch in dieser Woche blieb die Zusammensetzung unseres Portfolios unverändert.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Es stehen weiterhin 1,76 Mio. Euro Barreserve bzw. fast 30 Prozent des Fondsvermögens für Aktienkäufe zur Verfügung. Seit Anfang 2018 sind die Konjunktursorgen immer größer geworden und haben eine Flucht der meisten Anleger in weniger konjunkturabhängige, defensivere Aktien begünstigt. Zu den defensiveren Aktien gehören Stromversorger. Die über 12 Monate beste Aktie in unserem Portfolio ist denn auch der italienische Versorger ENEL mit einem Kursanstieg um 56,5 Prozent. Allgemein bevorzugt wurden auch sogenannte Qualitäts- und Wachstumsaktien, die allerdings zwischen meist ein Vielfaches ihres Eigenkapitals kosten. Finanzmathematisch betrachtet sind die Anleger also bereit, sehr hohe Prämien für eine Wette auf die Zukunft dieser Qualitäts- und Wachstumsaktien zu zahlen. Wir haben im Laufe der inzwischen 26 Jahre seit Gründung des Investmentclubs immer wieder solche Qualitäts- und Wachstumsaktien analysiert – und in den meisten Fällen feststellen müssen, dass die gebotene Qualität und das angebliche Wachstum zu teuer bezahlt werden. Aktuelle Beispiele dafür sind Netflix (KGV 85) und Amazon (KGV 74). Wer solche vermeintliche Qualitäts- und Wachstumsaktien kauft, geht u.E. höhere Risiken ein. (Auch dafür gibt es viele Beispiele: Weltmarktführer im Mobilfunk vor zwanzig Jahren, Nokia, oder Internet-Unternehmen im Jahr 1999.) Beispielhaft seit der Fondsmanager Patrick Picenoni (CONREN / Altrafin) zitiert, der gerade dieser Tage dazu schrieb: „Wenn defensive Sektoren zu teuer geworden sind, haben sie, in einer Gegenbewegung, mitunter höheres Verlustpotential als historisch spekulativere Sektoren – das gleiche gilt für Large-Caps. (…) Wir denken, dass (das Wirtschafts-) wachstum unterschätzt und (die) weltweite Rezessionsgefahr überschätzt wird. Das würde für bald wieder höhere Renditen sprechen und damit für zyklische Werte und auch Value-Werte. Das kann allerdings noch ein paar Wochen dauern.“ Und in der jüngsten Ausgabe der FINANZWOCHE schreiben die Experten von DJE: „Die Bewertung deutscher Aktien entspricht einem 50-Jahres-Tief gegenüber der US-Bewertung. Auch das Equity Risk Premium (Vergleich der Verzinsung von Aktien und Anleihen) spricht für Europa, speziell Deutschland.“ Wir sind mit dem ACC Alpha select Portfolio schwerpunktmäßig antizyklisch in Aktien, Branchen und Ländern investiert, die analytisch das größte Potenzial haben. Und dort werden wir auch unsere Barreserve einsetzen.

———————————————————————————————————-

Hier die Inventarliste vom 11.10.2019

als PDF ACC-Portfolio-IL-191011

als JPG