Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 33/2019

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Ängste vor einer Rezession führten zur Wochenmitte zu einem Kursrutsch. Auslöser waren einige schwächere Konjunkturdaten und das Absinken der Rendite langfristiger US-Staatsanleihen unter die Rendite von Papieren mit kurzer Laufzeit. Diese sogenannte „inverse Zinsstruktur“ kündigte früher meist eine Rezession an. Zunächst hatte die Ankündigung von Trump, eine Reihe der neuen Zölle gegen chinesische Importe auf Dezember zu verschieben, eine Kurserholung zur Folge gehabt. Und auch zum Wochenschluss führten Hoffnungen auf Fortschritte im amerikanisch-chinesischen Handelskonflikt zu steigenden Aktienkursen. Das Wochenminus des Dow Jones verringerte sich damit auf 1,5 Prozent. Der Euro-STOXX-50 reduzierte sein Wochenminus am letzten Handelstag der Woche von 1,5 auf 0,1 Prozent, der DAX von 2,4 Prozent auf 1,1 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert hielt sich aufgrund der hohen Barreserve in dieser Woche etwas besser als Dow Jones und DAX und gab mit den Schlusskursen von Donnerstag 56 Cent bzw. 2,1 Prozent auf 25,99 Euro ab. Darin ist die Kurserholung vom Freitag wie üblich noch nicht enthalten (rund 56.000 Euro Kursgewinne bzw. ca. 24 Cent pro Anteil). Die Netto-Wertsteigerung seit Jahresbeginn beträgt aktuell nur noch 1,3 Prozent. Die Rendite über die vergangenen drei Jahre ist auf 1,6 Prozent p.a. und über zehn Jahre auf 4,2 Prozent pro Jahr gesunken.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Gegen den Börsentrend verzeichneten 8 Aktien in unserem Portfolio in dieser Woche Kursgewinne. Prozentual größter Kursgewinner ist Grammer mit einem Plus von 4,9 Prozent (auf 30,00 Euro, Einstand 35,00 Euro). Der Zulieferer der Automobilhersteller legte gute Halbjahresergebnisse vor. Im ersten Halbjahr 2019 stiegen die Umsatzerlöse um 13,4 Prozent auf 1,05 Milliarde Euro, weil die Umsätze von TMD das niedrigere Geschäftsvolumen im traditionellen Automotive überkompensieren konnten. Auch das Halbjahres-Ergebnis (EBIT) liegt mit 50,2 Mio. Euro deutlich (nämlich 19,8 Prozent) über Vorjahresniveau. Die EBIT-Rendite stieg trotz der Belastungen aus den Integrationsmaßnahmen der TMD Gruppe von 4,5 auf 4,8 Prozent. Das Konzernergebnis nach Steuern steigerte sich im Vergleich zum Vorjahr um 9,5 Prozent auf 27,6 Millionen Euro. Beide Konzernsegmente konnten im ersten Halbjahr 2019 bei Umsatz und EBIT deutlich zulegen. Im Segment Automotive war das Umsatzwachstum von 15,2 Prozent auf 745,0 Mio. Euro auf die im Oktober 2018 durchgeführte Akquisition des US-amerikanischen Automobilzulieferers Toledo Molding & Die Inc. (TMD) zurückzuführen. Das Segment-EBIT verbesserte sich auf 28,4 Mio. Euro und die EBIT-Rendite auf 3,8 Prozent. Das Segment Commercial Vehicles verzeichnete Absatzsteigerungen in wichtigen Kernmärkten, was zu einem Umsatzanstieg um 7,8 Prozent auf 332,2 Mio. Euro führte und das Segment-EBIT um 4,2 Prozent auf 32,5 Mio. Euro verbesserte bei einer leicht gesunkenen EBIT-Rendite von 9,8 Prozent (nach 10,1 Prozent im Vorjahr). Geografisch kompensierte das hohe Wachstum in Nord- und Lateinamerika den deutlichen Umsatzrückgang in Europa. Durch den zusätzlichen Umsatz der TMD Gruppe und das Wachstum im Segment Commercial Vehicles prognostiziert der Vorstand für 2019 einen Konzernumsatz von rund 2,1 Mrd. Euro und ein EBIT-Ergebnis „sehr deutlich“ über dem EBIT des Geschäftsjahres 2018 von 48,7 Mio. Euro. Wir werden unsere kleine Grammer-Position voraussichtlich aufstocken.

Höheren Einfluss auf den Anteilswert hatten die Kursgewinne bei den Mikrochip-Herstellern Micron Technology und Samsung Electronics. Micron stiegen um 4,9 Prozent auf 43,55 USD (Einstand 35,60 USD) und Samsung um 2,8 Prozent auf 673 Euro (Einstand 506 Euro). Eine Entspannung beim amerikanisch-chinesischen Handelsstreit würde eine Trendwende im Speicherchip-Weltmarkt nach oben begünstigen.

Deutlich erholt zeigte sich der Aktienkurs des italienischen Stromversorgers ENEL (+4,1 Prozent auf 4,28 Euro, Einstand 4,77 Euro). Italiens größter Energieversorger hatte Anfang August erwartungsgemäß gute Geschäftsergebnisse gemeldet. Im ersten Halbjahr stiegen die Umsatzerlöse um 8,2 Prozent auf 39 Mrd. Euro. Vor Zinsen, Steuern und Abschreibungen (Ebitda) legte der bereinigte Gewinn im Vergleich zum Vorjahr um 13,4 Prozent auf 8,76 Mrd. Euro zu. Enel verwies hier unter anderem auf die Beilegung eines Rechtsstreits in Argentinien. Die Netto-Finanzschulden lagen zum Ende des ersten Halbjahrs bei 45,4 Mrd. Euro. Den Ausblick für das laufende Jahr hatte Enel bestätigt.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Unter den auflebenden Konjunkturängsten litten in dieser Woche besonders der deutsche Automobilzulieferer Hella (-6,9 Prozent auf 35,94 Euro, Einstand 35,90 Euro), der österreichische Baukonzern PORR (-5,5 Prozent auf 18,74 Euro, Einstand 23,03 Euro) und die griechische Holding Mytilineos (-5,2 Prozent auf 9,63 Euro, Einstand 8,34 Euro). Der Scheinwerferhersteller Hella hatte schon eine Woche zuvor seine finalen Zahlen für das abgelaufene Geschäftsjahr vorgelegt und dabei erklärt, sich der anhaltenden Schwäche im Automarkt nicht entziehen zu können. Analysten senkten darauf ihre Kursziele. Es sei möglich, dass der Hella-Jahresumsatz erstmals seit etwa 15 Jahren schrumpfe, so das Management des MDax -Konzerns. Gründe seien die China-Marktschwäche, Handelskonflikte und politische Unsicherheiten. In dem abgelaufenen Geschäftsjahr, das bei Hella bis Ende Mai ging, verbuchte die Firma 7 Mrd. Euro Umsatz. Rechnet man ein während des Geschäftsjahres verkauftes Großhandelsgeschäft raus, sind es 6,8 Mrd. Euro. In diesem Jahr werden 6,5 bis 7 Mrd. Euro Umsatzerlöse angepeilt. Im vergangenen Geschäftsjahr konnte Hella immerhin ein Umsatzplus von fünf Prozent erzielen. Der Nettogewinn stieg sogar von 390 auf 630 Mio. Euro, wovon allerdings 395 Mio. Euro aus dem Verkauf des Großhandelsgeschäfts resultierten. Hella dürfte längerfristig ein Profiteur des Themas autonomes Fahren sein. Der Bedarf an Lichtern, Sensoren und Kamerasoftware wird wohl weiter steigen.

Welche Transaktionen gab es diese Woche?

Schon zu Beginn der Vorwoche hatten wir unsere Position HeidelbergCement, wie angekündigt, halbiert, ferner unsere größte Einzelaktienposition, Total, vollständig verkauft. Der Ölpreis fiel Anfang August auf den tiefsten Stand seit Anfang Januar. Dies belastete die Aktienkurse der Ölkonzerne. Der Wert des französischen Ölkonzerns Total fiel auf den tiefsten Stand seit Sommer 2017 und verletzte damit gleich mehrere wichtige Unterstützungslinien. Wir hatten Mitte Mai vergangenen Jahres zunächst 3.000 Aktien zu 52,40 Euro gekauft und Ende Juli weitere 2.000 Stück zu 55,109 Euro, so dass unser Gesamtbestand auf 5.000 Total-Aktien zu durchschnittlich 53,485 Euro gestiegen war. Der Verkauf unserer 5.000 Total-Aktien erfolgte jetzt Anfang August zu 43,81 Euro. Gegenüber unserem durchschnittlichen Einstand haben wir damit einen Kursverlust von 18,1 Prozent realisiert. Allerdings haben wir zwischenzeitlich insgesamt 5 Quartalsdividenden erhalten: seit September 2018 viermal je 64 Cent und auf die ersten 3.000 Aktien schon im Juni 2018 je 62 Cent. Dadurch sinkt der Verlust unter 14 Prozent des Kapitaleinsatzes. Weil sich die Aktie jetzt in Abwärtstrend befindet, beobachten wir die weitere Entwicklung ohne investiert zu sein. Die Halbierung unseres Bestandes in HeidelbergCement erfolgte zu 59,67 Euro. Wir hatten im Frühsommer vergangenen Jahres eine Restposition von 1.000 HeidelCement-Aktien zu 75,87 Euro mit gut 40 Prozent Gewinn verkauft und waren erst im Februar dieses Jahres zu 65,04 Euro wieder eingestiegen, als es nach einem Aufwärtstrend aussah. Tatsächlich verbesserte sich das Chartbild bis Mitte April, so dass die Position verdoppelt wurde. Der scharfe Kursrutsch Ende Juli zerstörte diesen Aufwärtstrend, so dass wir unsere Position wieder auf 1.000 Aktien verkleinert haben. Gegenüber dem durchschnittlichen Einstand aus diesem Jahr 68,20 Euro (ohne Berücksichtigung früher realisierter Kursgewinne und erhaltenen Dividenden) bedeutet dies einen realisierten Kursverlust von 12,5 Prozent.

Wir hatten unsere Bestände in den beiden AXA Rosenberg-Fonds für asiatische Nebenwerte letztmals im Februar 2018 aufgestockt. Danach haben beide Fonds-Positionen relative Stärke gezeigt, so dass jetzt bereits zum zweiten Mal in anderthalb Jahren „scheibchenweise“ Gewinnmitnahmen veranlasst werden mussten. Aufgrund ihrer relativ zum Aktienportfolio besseren Kursentwicklung erreichte der Anteil beider Fonds am Gesamtvermögen zusammen wieder 10 Prozent, die erlaubte Obergrenze. Wie im Mai vergangenen Jahres verkauften wir jetzt wieder 500 Anteile des AXA Rosenberg All Country Asia Pacific ex Japan Small Cap Alpha Fund und 1.500 Anteile des AXA Rosenberg Japan Small Cap Alpha Fund. Der Verkauf der 500 Asia Pacific-Anteile erfolgte jetzt zu 72,78 US-Dollar bei einem Wechselkurs von 1,122 USD/EUR und der Verkauf der 1.500 Anteile des Japan-Nebenwertefonds zu 2.315,54 Yen bei einem Wechselkurs von 118,96 Yen/Euro. Gegenüber dem kleinen Zukauf 2018 sind damit zwar Kursverluste realisiert worden, gegenüber den durchschnittlichen Einstandskursen aber Gewinne von über 100 Prozent.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Statt mit einer Derivate-Absicherung sind wir mit einer rekordhohen Barreserve in die Börsenschwäche ab August gegangen: Das Bankguthaben des Fonds (verteilt auf mehrere Banken) beträgt aktuell 2.346.111 Euro, was einen Rekordstand von 39,4 Prozent vom Fondsvermögen bedeutet. Dazu haben zuletzt die oben genannten Wertpapierverkäufe beigetragen, allein unsere Fondsrückgaben noch einmal mit zusammen gut 61.000 Euro. Die beiden Fondspositionen zusammen wurden damit auf 8,7 Prozent vom Gesamtvermögen reduziert. Unsere Direkt- bzw. Einzel-Aktieninvestments machen zusammen jetzt nur noch 52,1 Prozent des Fondsvermögens aus, was mit den Kursen leicht schwankt. Bei 51 Prozent liegt die gesetzliche Mindestgrenze für einen Aktienfonds nach deutschem Recht. Wir sollten also die aktuelle Börsenschwäche mit einem lachenden Auge betrachten, bietet sie doch viele Kaufgelegenheiten.

Persönliche Anmerkung / In eigener Sache

Ich (Dirk Arning) habe den Rückgang zu einer neuerlichen Aufstockung meiner ACC Alpha Fondsanteile um 270 auf zusammen jetzt 13.250 Anteile genutzt. Lassen Sie sich bitte nicht verunsichern, weder von dem aktuellen Börsenumfeld noch von Mitteilungen, die Sie dieser Tage von Ihren Depotbanken erhalten haben dürften. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat ihre Empfehlungen zur Formulierung der Kostenklauseln für Publikumsfonds überarbeitet. Die Fondsgesellschaft Ampega hat diese Musterformulierung pauschal in die „Besonderen Anlagebedingungen“ aller ihrer Fonds übernommen. An den tatsächlichen Kosten unseres Fonds ändert sich aber nichts. Regelungen zu Wertpapierdarlehensgeschäften beispielsweise betreffen unseren Fonds gar nicht, weil wir solche Geschäfte nicht machen. Trotzdem müssen alle Depotbanken ihre Kunden auf die Änderung der „Besonderen Anlagebedingungen“ hinweisen. Leider formulieren die Banken diese Mitteilungen gerne missverständlich und unklar und weisen darauf hin, dass man ja die Fondsanteile zurückgeben kann, mutmaßlich um Kunden zu verunsichern und zum Wechsel in hauseigene Fonds zu bewegen.

———————————————————————————————————-

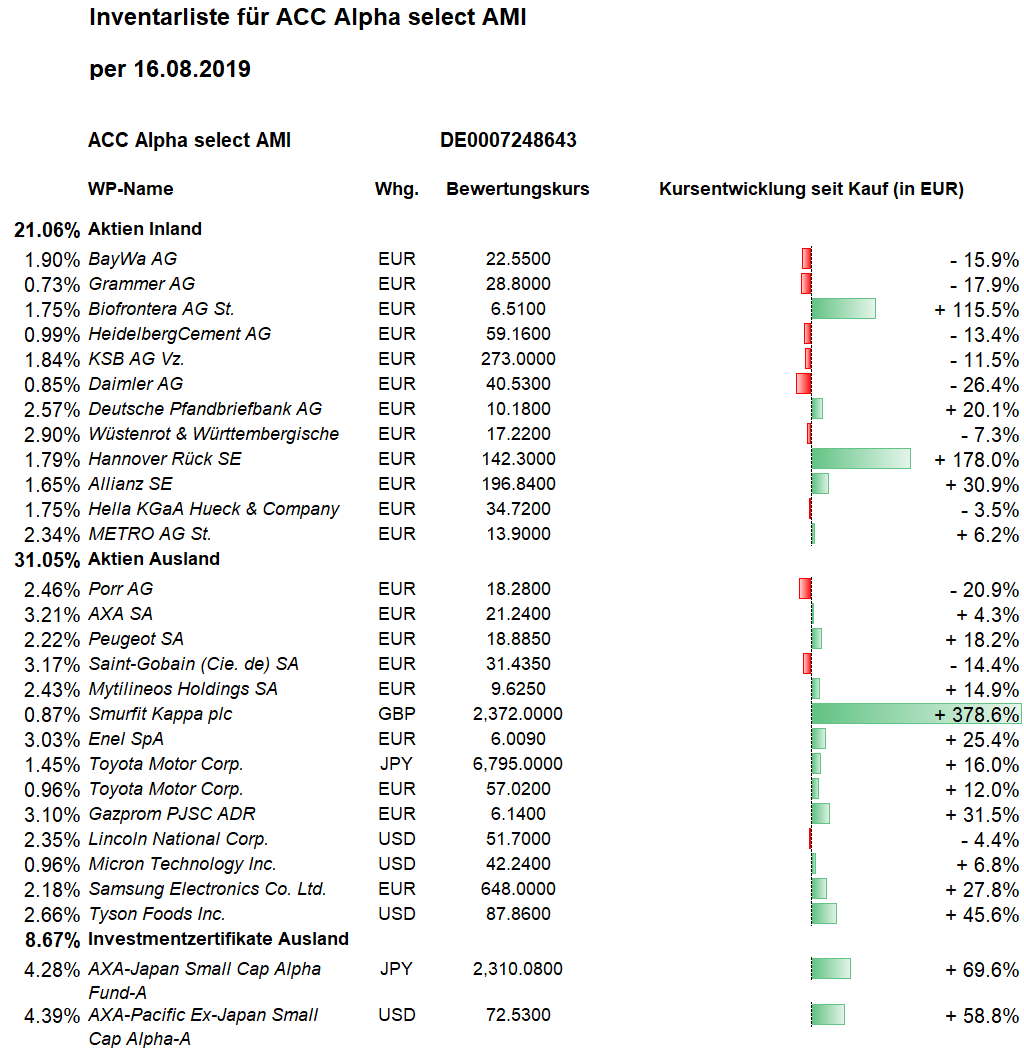

Hier die Inventarliste vom 16.08.2019

1) als PDF-Datei: ACC-Portfolio-IL-190816

2) als JPG