Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Bei dieser Aufstellung handelt es sich um das Musterportfolio des ACC. Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 48/2021

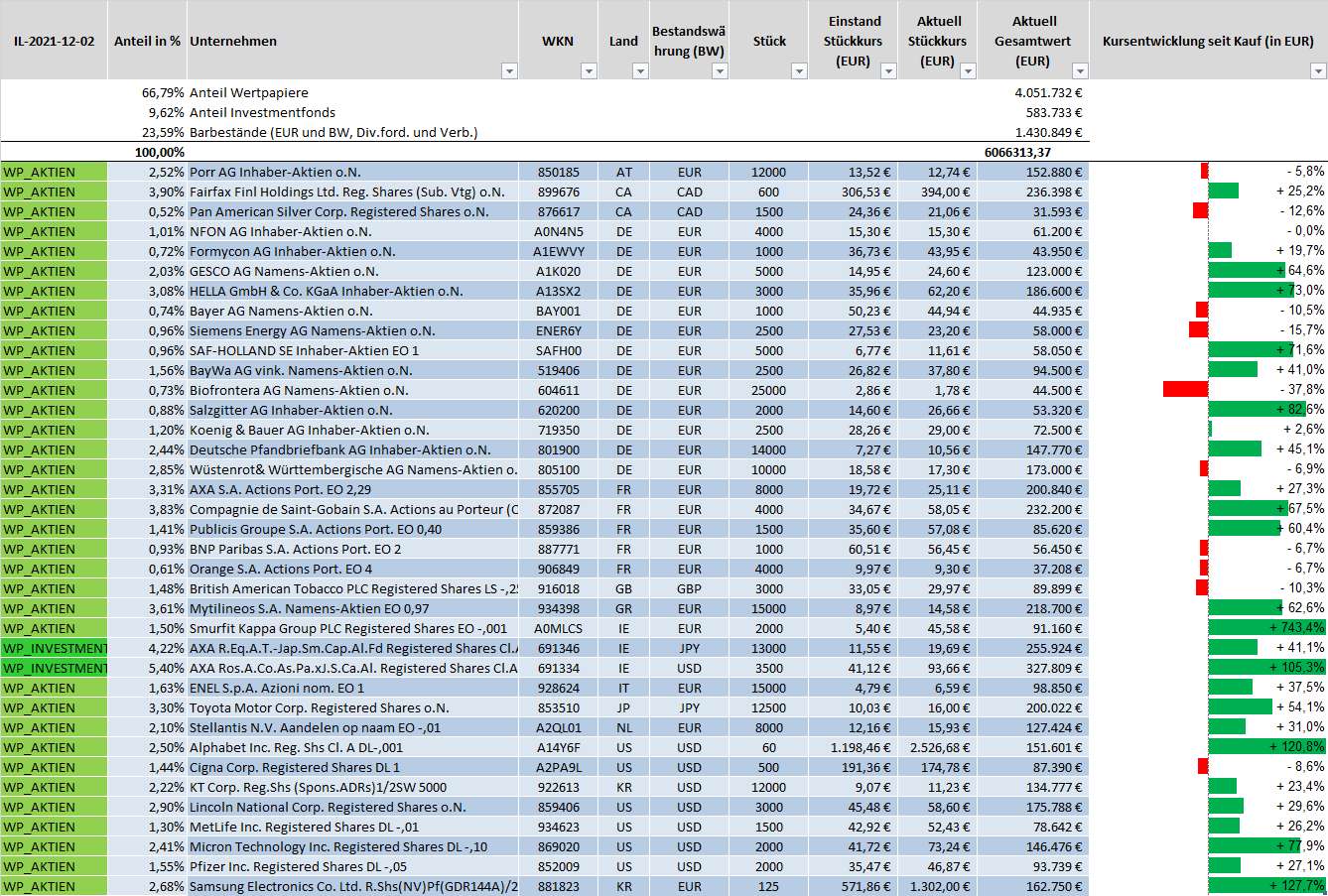

Hier die Inventarliste vom 02.12.2021

als JPG

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Nach einer Kurserholung zum Wochenauftakt prägten zunächst wieder die Sorgen um die Auswirkungen der Omikron-Variante die Märkte. Am US-Aktienmarkt blieb zudem die Geldpolitik der Notenbank Fed ein wichtiges Thema. Die Rendite für zehnjährige Staatspapiere sank zuletzt auf 1,34 Prozent – den tiefsten Wert seit September. Dennoch verlor das Nasdaq-100 auf Wochensicht fast 2 Prozent, während der Dow Jones nur 0,9 Prozent sank. Der Euro-STOXX-50 verlor in einer schwankungsreichen Woche letztendlich nur knapp 0,3 Prozent, der DAX rund 0,6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde zuletzt mit 30,37 Euro errechnet. Auf Wochensicht ist das ein Rückgang um 84 Cent bzw. 2,7 Prozent, weil darin auch der Kurseinbruch vom vergangenen Freitag enthalten ist. Unser Plus seit Jahresbeginn beträgt jetzt +11,2 Prozent. Damit liegen wir nach Kosten weiterhin besser als der DAX vor Kosten (+10,6 Prozent). Das 12-Monats-Plus sinkt auf +15,5 Prozent. Die Performance seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +61,0 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +122,0 Prozent gestiegen. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 392 Prozent (Alle Performanceangaben jeweils nach Kosten und Quellensteuern).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Unsere größte Einzelaktienposition, Saint-Gobain, konnte gegen den Trend in dieser Woche ohne Unternehmensnachrichten um 1,3 Prozent steigen (auf 57,84 Euro, Einstand 34,49 Euro). Die Aktie notiert damit nahe dem von uns kalkulierten Fair Value, weshalb wir dieses Kursniveau bereits im Mai für eine Teilgewinnmitnahme genutzt hatten. Höhere Kursziele wurden dann leider verfehlt.

Von unseren großen Aktienpositionen zeigte sich Toyota stabil (+0,2 Prozent auf 16,04 Euro, Einstand 10,00 Euro) und Hella konnten sogar um +3,6 Prozent steigen (auf 63,24 Euro, Einstand 35,90 Euro). Dabei musste Hella wegen der anhaltenden Lieferengpässe bei Mikrochips erneut seine Prognose für das laufende Jahr nach unten revidieren. Hier scheint aber die Übernahmesituation durch den französischen Automobilzuliefer-Konzern Faurecia für Kursphantasie zu sorgen.

Größter prozentualer Gewinner dieser Woche ist PORR: Die Aktie des österreichischen Baukonzerns stieg um 8,5 Prozent auf 12,80 Euro (durchschnittlicher Einstand 13,48 Euro). Die PORR AG hat in den ersten 9 Monaten des Jahres die Produktionsleistung um über 9 Prozent auf 4,14 Mrd. Euro gesteigert, wobei das Wachstum maßgeblich auf Österreich und Polen zurückzuführen ist. Das operative Ergebnis auf EBIT-Basis ist spürbar auf nahezu 56 Mio. Euro gestiegen. Mit einem leicht verbesserten Finanzergebnis habe das Vorsteuerergebnis bei 42,5 Mio. Euro gelegen. Dies entspreche einer EBT-Marge von 1,0 Prozent. Der Nettogewinn wiederum sei auf gut 26 Mio. Euro geklettert. Nach Aussage der Analysten zeige der Blick auf die Auftragslage, dass sich der Auftragsbestand weiterhin auf einem sehr hohen Niveau von rund 7,8 Mrd. Euro bewege. Der Auftragseingang sei um 14 Prozent auf über 4,8 Mrd. Euro gestiegen. Nach Meinung der Analysten von SRC (Scharff Research und Consulting) biete die Bilanz zusammen mit der kürzlich durchgeführten Kapitalerhöhung mit Bruttoerlösen von über 122 Mio. Euro weiteren Spielraum für Wachstum und einen Ausbau der Projektpipeline. Die pro-forma Eigenkapitalquote liege bei 19,5 Prozent und somit sehr nahe an der Zielspanne von 20 bis 25 Prozent. Das Unternehmen werde laut SRC zum Jahresabschluss aber ein sehr margenstarkes viertes Quartal benötigen, um die angestrebte Range von 1,3 bis 1,5 Prozent hinsichtlich der EBT-Marge für 2021 zu erreichen. Ungeachtet dessen habe das Management diese erneut bekräftigt. In der Folge erneuern die Analysten das Kursziel von 17,50 Euro, heben wegen der zuvor erlittenen Kursverluste der Aktie das Rating aber auf „Buy“ an. Warburg Research hat sein Kursziel unter dem Eindruck der 9-Monats-Ergebnisse sogar von 20 auf 21 Euro angehoben. Wir hatten unseren Fair Value kurz vor Veröffentlichung der Zahlen überprüft und mit 21,50 Euro einen ganz ähnlichen Wert ermittelt. Wir hatten bekanntlich den Kursrückgang im Vorfeld der Kapitalerhöhung genutzt, um kurz nach der Kapitalerhöhung unsere Position aufzustocken.

Die Aktien von Pfizer profitierten auch in dieser Woche von der Aussicht auf einen länger anhaltenden Bedarf nach dem gemeinsam mit BioNTech entwickelten mRNA-Impfstoff gegen Corona. Die Omikron-Variante macht wahrscheinlich eine Anpassung des Vakzin notwendig, um eine ähnlich hohe Wirksamkeit zu erzielen wie gegen die ursprünglichen Virusstämme und die Delta-Variante. Zudem dürften Auffrischungsimpfungen sinnvoll sein, so dass das Impfstoffgeschäft umfangreicher ist als früher von Analysten geschätzt. Der Aktienkurs stieg in dieser Woche um 4,2 Prozent auf von 54,27 USD (Einstand 41,62 USD). Trotz der damit erreichten neuen Allzeit-Hochs halten wir die Bewertung von Pfizer für immer noch attraktiv.

Erfreulich war in dieser Woche auch die Kursentwicklung bei unseren Positionen Koenig & Bauer (+2,8 Prozent auf 29,10 Euro, Einstand 28,21 Euro), Deutsche Pfandbriefbank (+2,8 Prozent auf 10,58 Euro, Einstand 7,91 Euro), BayWa (+2,0 Prozent auf 37,20 Euro, Einstand 26,77 Euro) und Salzgitter (+1,6 Prozent auf 26,82 Euro, Einstand 14,58 Euro). Letztere profitierte von guten Unternehmensnachrichten beim Kupferhüttenbetreiber Aurubis, dessen größter Aktionär mit 30 Prozent Salzgitter ist. Wir halten Salzgitter weiterhin für eine gute Möglichkeit, indirekt auch in Aurubis investiert zu sein, auch wenn wir hier taktisch in dieser Woche einen Teil unseres Gewinns realisiert haben (siehe unten: Transaktionen).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Prozentual die höchsten Kursverluste erlitten wir in dieser Woche bei sehr kleinen Positionen: Formycon verloren 7,4 Prozent (auf 45,50 Euro, Einstand 36,65 Euro). Hier scheinen die Hoffnungen bezüglich eines Corona-Medikaments aus dem Kurs zu weichen, weil andere Hersteller in der Entwicklung deutlich weiter sind, vor allem Pfizer mit „Paxlovid“.

Die Aussicht auf eine Zinswende in den USA setzt die Preise für Edelmetalle unter Druck. Der Goldpreis, der bis Mitte November auf rund 1.875 Dollar pro Unze gestiegen war, pendelte innerhalb der seit Mitte vergangenen Jahres gültigen Bandbreite zurück unter 1.800 Dollar. Auch der Silberpreis fiel von dem Zwischenhoch bei gut 25 Dollar pro Unze Mitte November wieder zurück in die Nähe der Jahrestiefs bei rund 22 Dollar. Vor diesem Hintergrund blieb die Kursentwicklung von Gold- und Silberminen schwach. Pan American Silver verloren in dieser Woche 6,9 Prozent auf 30,42 CAD (Einstand 34,77 CAD). Pan American Silver ist mit 0,5 Prozent (noch nach Biofrontera und Orange) unsere kleinste Aktienposition, nur eine kleine Anfangsposition, die wir erst im Fall einer Trendwende aufstocken würden. Viele andere Aktienfonds halten seit längerem deutlich größere Positionen in Goldminen, was sich in den vergangenen Monaten als Belastung erwiesen hat.

Der Rückgang der Anleiherendite in den USA belastete Versicherungsaktien: Cigna Corp verloren 6,1 Prozent (auf 199,86 USD, Einstand 216,15 USD), Lincoln National 3,8 Prozent (auf 65,55 USD, Einstand 51,17 USD) und MetLife 1,1 Prozent (auf 59,42 USD, Einstand 47,00 USD). Letztere Position haben wir sicherheitshalber halbiert, um von einem etwaigen Abwärtstrend nicht so stark betroffen zu sein (siehe unten: Transaktionen).

Welche Transaktionen gab es diese Woche?

Wie angekündigt, haben wir die Kurserholung am Montag genutzt, um zwei kleine Aktienpositionen, deren charttechnischer Eindruck sich entscheidend verschlechtert hat, zu verkaufen: Beide Aktien gelten als besonders anfällig für die Auswirkungen der Pandemie, die durch die Omikron-Variante nochmals folgenschwerer ausfallen könnte. Wir haben unsere 750 BASF-Aktien zu 57,89 Euro verkauft. Gegenüber unserem Kauf zu durchschnittlich 49,30 Euro haben wir damit einen Kursgewinn von 17,4 Prozent realisiert. Wir hatten bekanntlich wenige Wochennach dem Corona-Crash, nämlich Mitte April 2020, BASF zu 45,34 Euro und vor 13 Monaten, Ende Oktober 2020, zu 46,81 Euro gekauft. Ein teurerer Zukauf (von nur 625 BASF-Aktien) war dann im November zu 59,79 Euro erfolgt. Im September hatten wir bereits bei 62,95 Euro 750 BASF-Aktien verkauft, so dass der durchschnittliche Verkaufskurs 60,42 Euro beträgt und der realisierte Kursgewinn bezogen auf die Gesamtposition 22,6 Prozent.

Unsere 2.500 Instone Real Estate-Aktien haben wir jetzt zu 18,684 Euro verkauft. Gegenüber dem durchschnittliche Einstand von 21,28 Euro haben wir damit einen Kursverlust von 12,2 Prozent realisiert. Bei Instone Real Estate waren die Geschäftsergebnisse schlechter als erwartet ausgefallen, insbesondere weil die Materialkosten bei Bau neuer Wohnanlagen stark gestiegen sind. Unsere Wiederaufstockung der Position Anfang November hat sich damit als falsch erwiesen. Wir beobachten nun, wie die Analysten ihre früheren Prognosen revidieren und werden die Aktie dann neu bewerten.

Nachdem sich die Aktienmärkte am Dienstag wieder sehr schwach zeigten, haben wir die Kurserholung am Mittwoch genutzt, um unseren Restbestand HeidelbergCement vollständig und Salzgitter hälftig zu verkaufen: Wir haben die verbliebenen 2.000 HeidelbergCement zu 60,30 Euro verkauft. Gegenüber unserem durchschnittlichen Einstand zu 58,40 Euro haben wir damit noch einen Kursgewinn von 3,3 Prozent realisiert. Wir hatten die erste Hälfte der Position bei deutlich höheren Kursen, nämlich Mitte September zu 69,97 Euro verkauft (mit 20 Prozent Kursgewinn). Der durchschnittliche Verkaufskurs 65,135 Euro liegt 11,5 Prozent über unserem durchschnittlichen Einstand. Wir trauen HeidelbergCement zwar höhere Kurse zu, müssen aber im Rahmen unseres Risikomanagements konsequent bleiben und Abwärtstrends, die gegen uns laufen, vermeiden.

Bei Salzgitter haben wir nur die Hälfte unseres Bestandes verkauft. Wir haben 2.000 Salzgitter zu 26,38 Euro verkauft. Auch hier hat sich das Momentum jüngst verschlechtert, obwohl wir der Aktie noch Aufwärtspotenzial zutrauen. Gegenüber unserem Einstand zu 14,58 Euro ist die Aktie so stark gestiegen, dass wir jetzt einen Kursgewinn von 80,9 Prozent realisieren konnten!

Ebenfalls im Rahmen unseres Risikomanagements haben wir unseren Bestand MetLife halbiert: Wir haben an der NYSE 1.500 Aktien zu 58,73 USD verkauft. Gegenüber unserem Einstand zu 47,00 USD haben wir einen Kursanstieg von 25,0 Prozent realisiert. Hinzu kamen Währungsgewinne, weil der US-Dollar in den vergangenen Wochen gegen Euro deutlich aufwertete.

Zur Anlage unserer stark erhöhten Liquiditätsreserve haben wir erstmals eine Anleihe gekauft: 500.000 Euro wurden in einer ursprünglich zehnjährigen Bundesanleihe angelegt, die allerdings schon 2012 ausgegeben wurde. Die kurze Restlaufzeit der Bundesanleihe von exakt 7 Monaten bis zum 4. Juli kommenden Jahres verhindert Kursrisiken. Die Anleihe bringt noch einen Nominalkupon von 1,75 Prozent, so dass Rück- und Zinszahlung am 4. Juli 101,75 Prozent des Nennwertes betragen. Wir haben die Anleihe zu 101,53 Prozent gekauft. Aufgrund der Abgrenzung der Stückzinsen (wir kriegen ja nicht 1,75 Prozent Zinsen für 12 Monate sondern nur 7/12 davon, also 1,0 Prozent) liegt die Rendite knapp unter Null – dem Zinsumfeld entsprechend. Allerdings wäre die Rendite bei den geprüften Alternativen noch weiter im negativen Bereich gewesen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Unser Euro-Kontostand beläuft sich nach den Transaktionen dieser Woche auf 602.651 Euro. Die 500.000 Euro in der Bundesanleihe können mit einem aktuellen Kurswert von 507.515 Euro der Barreserve zugerechnet werden, weil dieses Papier hochliquide und aufgrund der kurzen Restlaufzeit als Geldmarkt-Papier anzusehen ist. Das auf Währungskonten gehaltene Kontoguthaben beläuft sich in Euro umgerechnet aktuell auf 342.440 Euro (nämlich 212.113 US-Dollar, 100.470 britische Pfund und 53.508 kanadische Dollar). Wenn man diese nicht in Aktien investierten Teile des Fondsvermögens summiert, haben wir jetzt eine Barreserve von 1.452.606 Euro, was 23,9 Prozent des Fondsvermögens entspricht.

Wie schwer die Auswirkungen der Omikron-Variante des Corona-Virus abzuschätzen sind, zeigten die Kursschwankungen an den Kapitalmärkten in dieser Woche: Schlimmstenfalls könnten abermals umfangreiche Lockdowns die Weltkonjunktur nochmals in eine Rezession bringen. Der Inflationsdruck würde stark nachlassen, wodurch die Geldpolitik nicht, wie bislang erwartet, verschärft werden müsste. Um auf dieses oder ähnliche Szenarien besser vorbereitet zu sein, haben wir in dieser Woche unsere Übergewichtung in zyklischen, also stärker konjunkturabhängigen Aktien und in US-Versicherungen, die von höheren Zinsen profitieren würden, leicht reduziert.

Der Kursrückgag wird sich allerdings früher oder später als Kaufgelegenheit erweisen. Sollte es schon im Dezember zu einer Jahresendrallye kommen, werden wir mit einem Investitionsgrad von gut 76 Prozent daran teilhaben. Die hohe Barreserve gibt uns die Möglichkeit, dort „aufzuspringen“, wo sich Aufwärtstrends entwickeln oder verstärken. Aktien mit gutem Momentum halten wir oder stocken wir sogar auf. Das beste 30-Tage-Momentum in unserem Portfolio haben momentan Pfizer (+16m7 Prozent), Micron Technology (+14,6 Prozent) und Fairfax Financial (+11,7 Prozent). Letztere haben wir jüngst zweimal aufgestockt. Im Vergleich dazu Alphabet über 30 Tage: minus 3,1 Prozent. Salzgitter sogar minus 13,4 Prozent über 30 Tage, wo wir folgerichtig unsere Position halbiert haben.

———————————————————————————————————