Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

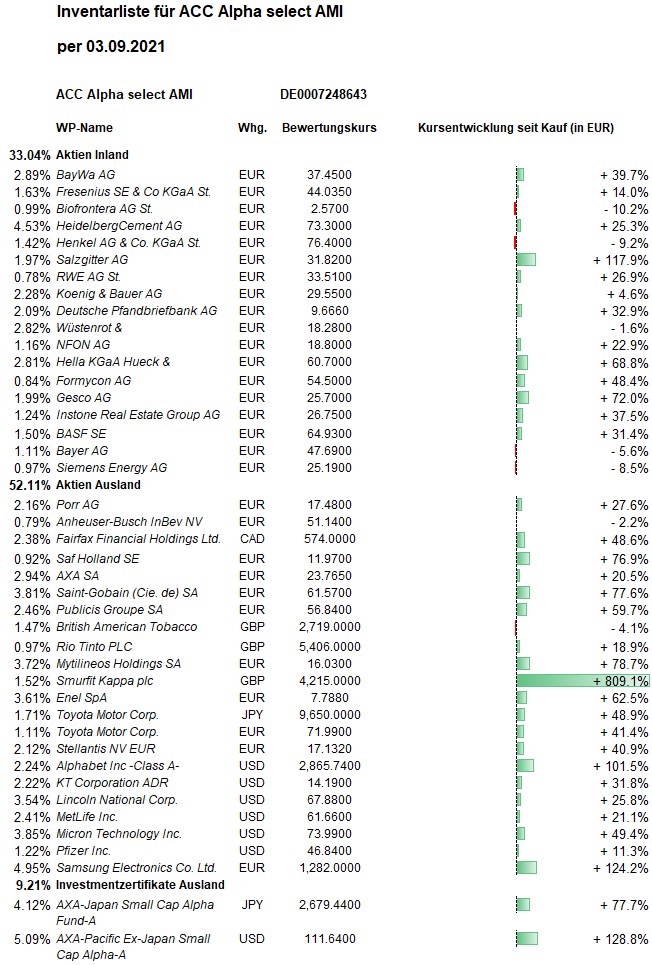

Hier die Inventarliste vom 03.09.2021

als JPG

Wochenkommentar KW 35/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Wichtigste Einflussgröße für die Aktienmärkte blieb die Geldpolitik. Belastend wirkt die Aussicht auf verringerte Stützungskäufe der großen Notenbanken. Nachdem Fed-Chef Powell die Bedeutung des US-Arbeitsmarktes für die Geldpolitik der US-Notenbank unterstrichen hatte, wurden die am Freitag veröffentlichten US-Arbeitsmarktdaten umso gespannter erwartet. Auch wenn der Beschäftigungsanstieg unter den Erwartungen blieb, dürfte der erkennbare Arbeitskräftemangel höhere Löhne und damit eine höhere Inflation begünstigen. Beim Dow Jones entstand darauf ein Wochenminus von 0,24 Prozent. Beim Euro-STOXX-50 verblieb ein kleines Wochenplus von 0,26 Prozent. Der DAX schnitt erneut schlechter ab: auf Wochensicht mit einem Verlust von einem halben Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 31,92 Euro errechnet. Auf Wochensicht ist das ein Anstieg um 15 Cent bzw. 0,5 Prozent. Der Anstieg entgegen dem Trend an den Aktienmärkten ist größtenteils auf die Verschiebung der Anteilswertberechnung um die beiden Freitage zurückzuführen. So sind jetzt die Kursgewinne vom Freitag der Vorwoche vo rund 10 Cent pro Anteil enthalten, die Kursrückgänge von diesem Freitag in gleicher Größenordnung noch nicht. Das Plus seit Jahresbeginn steigt auf +16,84 Prozent. Über den rollenden Ein-Jahres-Zeitraum steigt das Plus beim ACC Alpha select sogar um 1,5 Prozentpunkte auf +33,4 Prozent. Das Durchschnittsergebnis globaler Aktienfonds sinkt dagegen über 12 Monate um 0,7 Prozentpunkte auf +26,4 Prozent, womit sich unser Vorsprung über diesen Zeitraum in dieser Woche von 4,8 um 2,2 auf 7,0 Prozentpunkte vergrößert. Die Erholung seit dem Corona-Crash-Tief am 24. März 2020 (19,08 Euro) beträgt jetzt +67,3 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +133,3 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 417 Prozent (nach Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Zum Anstieg des Anteilswertes trugen in dieser Woche vor allem unsere Asien-Investments bei: Der AXA Rosenberg Asia Pacific ex Japan Small Cap Alpha Fund stieg um 3,0 Prozent (auf 111,65 USD, Einstand 51,63 USD). Damit verbessert sich der Wertzuwachs (in Euro) seit Jahresbeginn auf 22,6 Prozent. Nach mehreren Jahren am und unter dem Durchschnitt gehört der Fonds wieder zur Spitzengruppe der Asien-Fonds (wie zuletzt 2015 und 2016).

Der AXA Rosenberg Japan Small Cap Alpha Fund stieg in dieser Woche um 2,2 Prozent (auf 20,558 Euro, Einstand 9,62 Euro bzw. 1.783 Yen). Damit verbessert sich der Wertzuwachs (in Euro) seit Jahresbeginn auf 6,1 Prozent. Auch dies liegt klar über dem Vergleichsindex, dem MSCI Japan Small Cap Index, und dem Durchschnitt der Japan-Nebenwerte-Fonds, die im laufenden Jahr im Minus liegen. Allerdings hat auch dieser Fonds einen Rückstand aufzuholen: Er erlitt im vergangenen Jahr ein Minus von knapp 13 Prozent, während es der Index und die meisten Japan-Nebenwertefonds schafften, bis zum Jahresende den Corona-Crash mehr als aufzuholen. Dieser Fonds hat den Corona-Crash noch immer nicht ganz aufgeholt. Allerdings ist die Bewertung seines 189 Aktienpositionen umfassenden Portfolios extrem günstig: Der Abschlag auf den Buchwert beträgt 11 Prozent und das Kurs/Gewinn-Verhältnis nur 8,1. Jeweils gut 27 Prozent des Fondsvermögens entfallen auf Industrie-Werte und Unternehmen der zyklischen Konsumgüterindustrie, letztere werden damit klar übergewichtet. Dagegen werden Tech-Aktien (mit 9,4 Prozent) stark untergewichtet. Der Fonds dürfte im Fall eines anhaltenden Konjunkturaufschwungs überdurchschnittlich bleiben.

Samsung Electronics stiegen um 2,7 Prozent (auf 1.304 Euro, Einstand 571 Euro) und die ADRs des südkoreanischen Telekomwertes KT Corp um 1,1 Prozent (auf 14,16 USD, Einstand 10,22 USD).

Toyota Motor stiegen um 1,6 Prozent (auf 73,96 Euro, Einstand 50,00 Euro). Damit wurde der Kursrückgang noch nicht ganz ausgeglichen, der durch die Meldung des Chipmangels ausgelöst worden. Allerdings hat der Chipmangel die Profitabilität der Automobilhersteller auf ein Rekordniveau erhöht: Wenn Hersteller sich entscheiden müssen, welche Modelle weiterproduziert werden, fällt dies natürlich zugunsten der teureren Modelle mit höheren Margen aus. Zudem herrscht auf dem Automobilmarkt ein Nachfrageüberhang, so dass weniger Rabatte und Kaufanreize gewährt werden müssen. Die weltweite Autoindustrie hat einer Studie zufolge im ersten Halbjahr dieses Jahres operativ so viel Geld verdient wie nie zuvor.

Prozentual die höchsten Gewinne verzeichneten wir in dieser Woche mit Gesco: +10,3 Prozent (auf 25,80 Euro, Einstand 14,91 Euro). Auch im zweiten Quartal des laufenden Geschäftsjahres 2021 setzte sich die massive Nachfragebelebung bei den Gruppenunternehmen der Mittelstandsholding fort. So konnten alle Segmente auf Halbjahresbasis deutliche Zuwächse bei Auftragseingang und Umsatz verbuchen. Zudem schlugen sich neben der höheren Kapazitätsauslastung die Effizienzsteigerungen aus den im Rahmen der Strategie NEXT LEVEL umgesetzten OPEX-Programmen in einer kräftigen Verbesserung der Profitabilität nieder. Dabei führten die derzeit viele Bereiche betreffenden Verwerfungen auf der Beschaffungsseite bislang kaum zu Belastungen. Auf dem Weg zu der im Rahmen von NEXT LEVEL definierten Zielportfolioarchitektur ist der Konzern im zweiten Quartal ebenfalls wieder einen Schritt vorangekommen. Die Mitte Juni erfolgte vollständige Übernahme der UMT-Gruppe und die Ansiedlung der ältesten GESCO-Beteiligung Haseke unter dem Dach von UMT bilden nun die Grundlage für eine substanzielle Basisbeteiligung in der Wachstumsbranche Medizintechnik. Dabei sollen im Zuge der Integration auch nennenswerte Cross-Selling-Potenziale und Synergien gehoben werden. Vor diesen Hintergründen sowie angesichts der weiterhin positiven Aussichten hat der Vorstand die Unternehmensprognose vor allem ertragsseitig merklich angehoben und bereits jetzt die Wiederaufnahme der Dividendenzahlung für 2021 in Aussicht gestellt. Darauf hob auch der Analyst von GSC Research seine Schätzungen deutlich an. Auch nach der Konsolidierung der UMT-Gruppe, die knapp 3 Mio. Euro liquide Mittel und keine Bankverbindlichkeiten eingebracht habe, bleibe GESCO mit einer Konzerneigenkapitalquote von knapp 56 Prozent, einer Barliquidität von gut 47 Mio. Euro und einer Nettoverschuldung (ohne Leasingverbindlichkeiten) von 34,5 Mio. Euro zum Halbjahresende bilanziell sehr solide aufgestellt, so GSC Research. Damit verfüge auch das im letzten Jahr verstärkte und neu positionierte M&A-Team weiterhin über einen guten finanziellen Handlungsspielraum. Allerdings lägen die verkäuferseitigen Preisvorstellungen bei potenziellen Übernahmezielen trotz der Corona-Pandemie unverändert auf einem hohen Niveau. Nach den erfreulichen Halbjahreszahlen, in denen sich auch die bereits erzielten Erfolge der Strategie NEXT LEVEL widerspiegeln, bleibt GSC Research auch für die weitere Entwicklung der GESCO-Gruppe positiv gestimmt und hob das Kursziel deutlich auf 37,50 Euro an. Bei unverändert 10,84 Mio. Gesco-Aktien heben wir den Buchwert pro Aktie, den wir 2019 mit 21,57 Euro angesetzt hatten, auf jetzt 22,64 Euro an. Die konsolidierten Umsätze dürften dieses Jahr etwa 478 Mio. Euro betragen, schon 2022 aber 500 Mio. Euro übersteigen. Wir rechnen jetzt zunächst mit gut 44 Euro Umsatz pro Aktie (später dann voraussichtlich mit rund 48 Euro). Das war 2018 und 2019 vor dem Umbau des Beteiligungsportfolios schon etwas mehr. Wichtiger aber ist die Profitabilität. Unsere damaligen Schätzungen erwiesen sich als zu optimistisch und es war richtig, die Talfahrt der Aktie 2018 und 2020 (vom Hoch bei 36 Euro bis zum Corona-Crash-Tief bei 10 Euro) nicht mitzumachen oder auszusitzen. Im Corona-Jahr 2020 entstand ein Verlust von umgerechnet 1,53 Euro pro Aktie. Schon in diesem Jahr dürfte der Gewinn aber höher ausfallen als in den Vor-Corona-Jahren. Wir rechnen unter dem Eindruck des 2020er Verlustes konservativ nur mit einem verdichteten Gewinn pro Aktie (EPS) von 1,54 Euro. Dieser Wert dürfte aber auf Basis der Schätzungen für die Zeit nach 2022 auf 2,55 Euro steigen und das geglättete Gewinnwachstum (CAGR) von jetzt 8,3 Prozent auf gut 11 Prozent. Der konservativ gerechnete Profit-Value liegt jetzt bei 18 Euro, steigt aber auf gut 33 Euro. Unser Bottom-Value liegt jetzt schon bei 32 Euro und hebt den Fair Value auf 24 Euro an, womit die Kursrallye der jüngeren Vergangenheit begründet ist. Unser Growth-Value errechnet sich sogar mit 43 Euro, was das Kursziel von GSC Research 37,50 Euro realistisch erscheinen lässt. Allerdings muss sich dazu die jüngst gute Entwicklung des Holding-Portfolios fortsetzen. Die Aktienposition, bei der wir jetzt schon einen Buchgewinn von 73 Prozent (!) haben, bleibt mithin gut haltenswert.

Bei NFON wirken offenbar die guten Quartals- bzw. Halbjahreszahlen nach: Die Aktie gehört mit einem Plus von 10,0 Prozent (auf 19,25 Euro, Einstand 15,26 Euro) die zweite Woche in Folge zu den größten Gewinnern. Hier wirkt offenbar die positive Geschäftsentwicklung noch nach.

Auf ein neues Jahres- bzw. Nach-Corona-Crash-Hoch stieg die Aktie des österreichischen Baukonzerns PORR: +6,5 Prozent (auf 17,46 Euro, Einstand 13,65 Euro). SRC Research sieht das Kursziel bei 19 Euro, Warburg Research jetzt aber bei 24 Euro. Wir hatten schon Anfang Juli mittels des ProBot-Value-Modells einen Fair Value von 24,27 Euro errechnet. Das sind vom jetzigen Kurs aus nochmal 39 Prozent. (Unser Buchgewinn beträgt bereits 28 Prozent.)

Bei Siemens Energy setzte sich auch in dieser Woche die Kurserholung fort: +4,1 Prozent auf 25,28 Euro (Einstand 27,49 Euro). Überflüssig anzumerken, dass wir hier ein Investment getätigt haben, dass zu den Hauptprofiteuren der Energiewende zählt. Kurzfristig begrenzen vor allem die Probleme bei Siemens Gamesa das Kurspotenzial. Als Langfristinvestment erscheint Siemens Energy aber attraktiver.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gebremst wurde unser Anteilswert in dieser Woche vor allem von sinkenden Kursen bei den beiden hoch gewichteten Baustoffkonzernen HeidelbergCement (-2,9 Prozent auf 72,04 Euro, Einstand 58,39 Euro) und Saint-Gobain (-2,6 Prozent auf 61,00 Euro, Einstand 34,49 Euro) und dem US-Versicherungskonzern Lincoln National (-4,4 Prozent auf 67,56 USD, Einstand 46,50 USD). Bei Saint-Gobain mag auch die Enttäuschung darüber, dass die Aktie nicht den Aufstieg in den Euro-STOXX-50 schaffte, eine Rolle spielen. Investoren, die eine mögliche Indexaufnahme vorweggenommen hatten, dürften wieder verkauft haben. Nach dem Vorwochengewinn von 7,4 Prozent scheiterte die Lincoln National-Aktie zunächst noch einmal an dem charttechnischen Widerstand bei 71 bis 72 US-Dollar, zumal es auch an Unterstützung vom US-Rentenmarkt mangelte, wo die Rendite für zehnjährige US-Staatsanleihen nicht weiter anstieg (zuletzt 1,32 Prozent). Bei Saint-Gobain hatten wir bekanntlich nach hohen Kursgewinnen mit den Gewinnmitnahmen begonnen (bei 57,40 Euro; Buchgewinn der verbliebenen, immer noch recht großen Position jetzt +77 Prozent). Bei HeidelbergCement und Lincoln National beträgt unser Buchgewinn jetzt erst jeweils ca. 24 Prozent. Unsere Kursziele für erste Gewinnmitnahmen wurden in diesen beiden Fällen noch nicht erreicht.

Prozentual noch höher war in dieser Woche der Kursrückgang bei Biofrontera: -7,3 Prozent (auf 2,55 Euro, Einstand 2,86 Euro). Offenbar haben einige Anleger die Kursgewinne zuvor zum Ausstieg genutzt. Vor dem Börsengang des US-Tochter zeigen sich Investoren und Analysten vorsichtig abwartend. SMC-Research habe die potenziellen Effekte dieser Maßnahme durchkalkuliert. In Abhängigkeit von den genauen Konditionen könnte das Kursziel der Analysten auf rund 5,80 Euro sinken, wenn der Verwässerungseffekt überwiege, es sei aber auch unter bestimmten Gegebenheiten ein Anstieg auf 7,50 Euro möglich. Die Analysten belassen ihr Kursziel vorerst bei 6,80 Euro je Aktie und werden eine Anpassung vornehmen, wenn die Ergebnisse des US-IPOs vorliegen. Unabhängig davon sehen die Analysten die IPO-Pläne grundsätzlich positiv, weil damit die Finanzierungsrisiken für die Aktionäre deutlich gesenkt würden. SMC-Research habe in den Schätzungen bislang unterstellt, dass der zusätzliche Kapitalbedarf mit Fremdkapitalinstrumenten gedeckt werde. Mit dem zusätzlichen Eigenkapital für die US-Tochter bestehen aus Sicht der Analysten gute Chancen für eine deutliche Beschleunigung des Wachstums, die sie nach eigener Aussage in ihrem Modell abgebildet haben und die unverändert die Basis für ein hohes Kurspotenzial bieten. Vor diesem Hintergrund bestätigen die Analysten ihr Urteil „Speculative Buy“.

Gewinnmitnahmen drückten Salzgitter: Nach +5,7 Prozent in der Vorwoche nun -2,9 Prozent auf 31,58 Euro, Einstand 14,58 Euro, Buchgewinn 117 Prozent).

Welche Transaktionen gab es diese Woche?

Ein profitables Unternehmen, das auch im Corona-Jahr schwarze Zahlen schrieb, aber mit einem 25prozentigen Abschlag auf seinen Buchwert zu haben ist? Eine unterbewertete Aktie mit beginnendem Aufwärtstrend passt exakt in unser Beuteschema: Aufgrund eines prozyklischen Kaufsignals erfolgte in dieser Woche unser Wiedereinstieg beim französischen IT-Systemhaus Atos: Keine 5 Milliarden Euro Börsenwert für einen Konzern mit über 11 Milliarden Euro jährlicher Umsatzerlöse. Allein der Buchwert liegt bei gut 60 Euro pro Aktie. Der Gewinn sank zwar im vergangenen Jahr (auf knapp 2 Euro pro Aktie) und wird wohl bis 2023/2024 brauchen, um wieder das 2019er Niveau (von gut 5 Euro pro Aktie) zu erreichen, aber wenn das geglättete Gewinnwachstum erst wieder positiv wird, ist mehr als das aktuelle 10er KGV angemessen. Noch stützt sich unser vorsichtig gerechneter Fair Value von 45,88 Euro auf den Bottom-Value von 78,54 Euro. Aber das Kurspotenzial liegt über 100 Prozent, wenn bei gut 100 Euro Umsatz pro Aktie der Gewinn wieder Richtung 5 Euro pro Aktie geht: Unser Growth-Value errechnet sich jetzt mit 114 Euro. Unrealistisch? 2017 stand die Aktie höher, in der Spitze bei 134 Euro. Wir haben jetzt 1.500 Atos-Aktien zu 44,903 Euro an der Euronext Paris gekauft.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Unsere Barreserve wird durch den Atos-Kauf um rund 67.500 Euro auf rund 304.000 Euro bzw. 4,7 Prozent vom Fondsvermögen reduziert.

Eine gewisse mediale Aufmerksamkeit gilt in diesen Tagen den Veränderungen bei den Leitindizes DAX und Euro-STOXX-50. Zum 1. September erfolgte die turnusmäßige Überprüfung der europäischen Leitindizes. Die Aktie des Automobilkonzern Stellantis gehört (neben der spanischen Großbank BBVA) zu den beiden Aufsteigern in den Euro STOXX-50 (zum 20. September), wogegen es die Aktie des Baustoffkonzerns Saint-Gobain nicht schaffte. Weil der Euro-STOXX-50 eine wichtige Orientierungsgröße für passive Investoren, beispielsweise ETFs, ist, dürfte dies zu Umschichtungen zugunsten dieser Aktien führen.

Bei der Neugestaltung des DAX durch die Deutsche Börse gilt das Interesse vor allem der Vergrößerung. Aber nicht nur die Zahl der Indexmitglieder steigt von 30 auf 40. Für sie gelten künftig auch strengere Regeln: Aufgenommen werden nur noch profitable Unternehmen. Wer DAX-Mitglied werden will, muss mindestens auf Basis des Gewinns vor Zinsen, Steuern und Abschreibungen (Ebitda) in den vorhergehenden beiden Geschäftsjahren profitabel gewesen sein. Außerdem wird die Zusammensetzung des DAX künftig zweimal statt nur einmal jährlich regulär überprüft werden. Dabei wird der Börsenwert, also die Marktkapitalisierung, zum entscheidenden Kriterium. Das bisherige zweite Kriterium für eine Aufnahme in einen Index, der Börsenumsatz, fällt weg. Dieses Kriterium wird wie bereits beim MDax, SDax und TecDax durch eine sogenannte Mindestliquiditätsanforderung ersetzt. Für alle Unternehmen in den verschiedenen Indizes der DAX-Familie gilt eine Verschärfung der Pflichten zur Finanzberichterstattung: Sie müssen Quartalsmitteilungen und testierte Jahresabschlüsse veröffentlichen. Sonst droht der Rauswurf aus dem Index, wie die Börse betont. Letzteres sind Konsequenzen aus dem Wirecard-Bilanzskandal. Das Betrugsunternehmen war trotz milliardenschwerer Luftbuchungen, die im Sommer 2020 aufflogen und sich zu einem der größten Betrugsfälle der deutschen Wirtschaftsgeschichte auswuchsen, noch monatelang im DAX enthalten. Denn nach den alten Regeln konnte die Deutsche Börse die Aktie nicht einfach sofort aus dem Index werfen. So waren ETFs, die den DAX nachbilden, gezwungen, in Wirecard investiert zu bleiben bis deren Aktienkurs auf nahezu Null gesunken war.

Nach gut einem Jahr sollte man sich die Lehren aus dem Wirecard-Skandal in Erinnerung rufen: Nicht vermeintlichen Erfolgsstorys hinterherlaufen, stattdessen auf Basis von Zahlen eigene Berechnungen anstellen und die Plausibilitäten prüfen. (Warum brauchte der angeblich so profitable Wirecard-Konzern ständig neues Geld von außen?)

Natürlich kann man sich nicht gänzlich davor schützen, dass gefälschte Zahlen veröffentlicht werden. Wenn es anders kommt, als man realistisch erwarten durfte, muss man gegebenenfalls über einen Stopp seine Kursverluste begrenzen. Aber sich euphorisch Erfolgsstorys zu erzählen und nie in Relation zu den Ist-Geschäftsergebnissen zu setzen, ist von vorneherein eine sehr, sehr riskante Strategie. Wieso sollte das Leasing-Unternehmen Grenke mit rund 600 Mio. Euro Umsatzerlösen über 4,5 Milliarden Euro wert sein? Auch die jetzigen 1,76 Mrd. Euro Börsenwert, nachdem sich der Kurs ungefähr gedrittelt hat, erscheinen noch sehr viel. Wir waren nie in Wirecard und Grenke investiert.

Wir halten es grundsätzlich so, wie die Deutsche Börse jetzt beim DAX: Unternehmen, die aufgenommen werden, sollten Gewinne machen und belastbare Geschäftsergebnisse veröffentlichen. Ausnahme sind unsere „Kindergarten“-Aktien: Maximal auf fünf Positionen mit nur jeweils rund einem Prozent Anteil am Fondsvermögen begrenzt, zusammen also nur maximal fünf Prozent vom Fondsvermögen. Nur Regeln, die man sich selbst auferlegt und konsequent einhält, schützen vor (höheren) Verlusten.

———————————————————————————————————