Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 52/2020

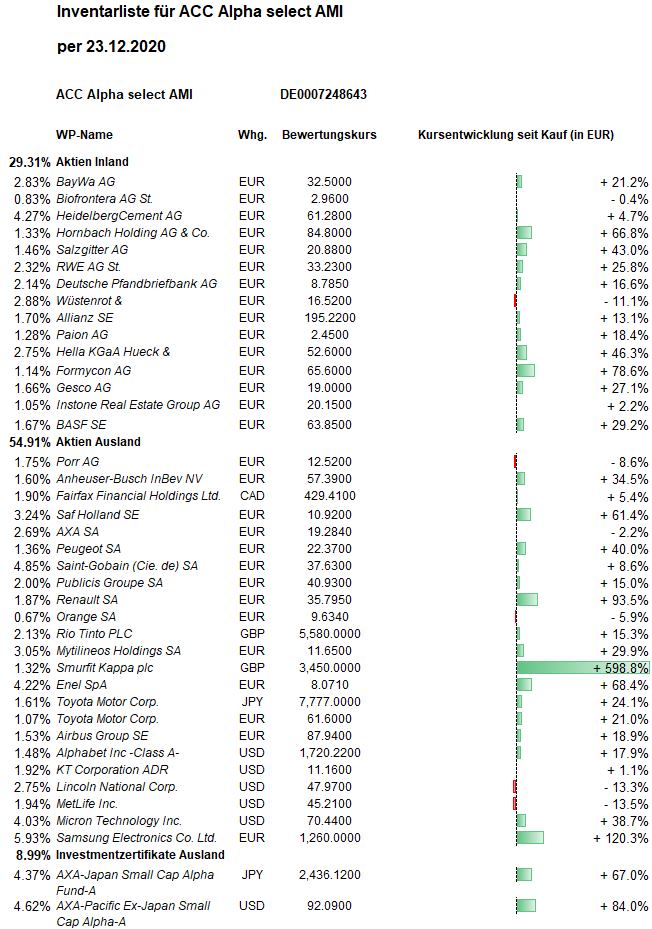

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Zum Wochenauftakt lasteten Sorgen um Mutationen des Covid-19-Virus und einen ungeregelten Brexit auf den Aktienmärkten. In der durch die Weihnachtsfeiertage stark verkürzten Handelswoche setzte dann schon eine Kurserholung ein.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Dienstag mit 26,97 Euro festgestellt. Darin ist die weitere Kurserholung vom Mittwoch noch nicht enthalten. Gegenüber dem Donnerstag der Vorwoche ist das ein Rückgang um 42 Cent bzw. 1,5 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Einen Kurssprung um rund 18 Prozent erlebte die Gesco-Aktie (auf 19,00 Euro, Einstand 14,91 Euro). Damit ist die Aktie gegenüber unserem erst kürzlich erfolgten Einstieg schon um 27 Prozent gestiegen. Die Mittelstandsholding hat einen Vertrag über die Veräußerung einer Gruppe von sechs Tochtergesellschaften geschlossen. Erwerber ist ein schweizerischer Fonds der Evoco AG, ein auf die Übernahme und Entwicklung mittelständischer Portfolios spezialisierter Investor mit Sitz in Zürich. Damit schließt Gesco das Segment Mobilitäts-Technologie und nimmt zugleich den größten Portfolioumbau seiner Unternehmensgeschichte vor. Die Transaktion erfolgt im Rahmen der Strategie „NEXT LEVEL“ und dient dem Ziel, das Portfolio profitabler, robuster und zukunftsfähiger zu gestalten. Abgegeben werden die vier Unternehmen des Segments Mobilitäts-Technologie sowie die Frank Walz- und Schmiedetechnik GmbH und die C.F.K. CNC-Fertigungstechnik Kriftel GmbH. Der Vollzug der Transaktion soll für fünf der sechs Unternehmen zeitnah nach Vertragsunterzeichnung erfolgen, für die Paul Beier GmbH & Co. KG aus dem Segment Mobilitäts-Technologie ist der Vollzug an die Erteilung einer behördlichen Genehmigung geknüpft. Auf Basis der Zahlen für das Geschäftsjahr 2020 gibt GESCO damit rund 90 Mio. Euro Konzernumsatz ab. Diese Tochterunternehmen hatten zuletzt Verluste abgeliefert: zusammen zwar nur rund -1,5 Mio. Euro operativen Verlust; aber aufgrund des Abschreibungsbedarfs hätten zusätzliche 13,5 Mio. Euro Wertminderungen die Gewinn- und Verlustrechnung belastet. Der Kaufpreis beläuft sich auf 27 Mio. Euro, wovon 15 Mio. Euro netto der Gesco Holding zufließen. Darüber hinaus übernimmt der Käufer Nettofinanzschulden, Pensionsverpflichtungen und Leasingverbindlichkeiten im Gesamtvolumen von rund 28 Mio. Euro. Unter Berücksichtigung der Transaktion und eines besser als erwartet verlaufenden operativen Geschäfts wurde der Ausblick für das Gesamtjahr 2020 angepasst. Der Konzernumsatz dürfte durch das Herausrechnen der verkauften Tochterunternehmen von über 450 Mio. auf rund 400 Mio. Euro sinken. Dagegen verbessert sich der Gewinn. Beim Konzernjahresergebnis nach Anteilen Dritter war ohne die Abschreibungen bislang ein ungefähr ausgeglichenes operatives Ergebnis erwartet worden, durch die notwendigen Wertminderungen aber ein Verlust von ca. 13,5 Mio. Euro. Nach Abschluss der Transaktion erwartet der Vorstand nun einen Konzernjahresüberschuss nach Anteilen Dritter aus fortzuführenden Aktivitäten von rund 5 Mio. Euro. Das Gesco-Management äußerte sich wie folgt: CFO Kerstin Müller-Kirchhofs: „Wir trennen uns von niedrigmargigem Umsatz und erhöhen damit die Profitabilität der Gruppe. Die Bilanz wird deutlich verschlankt, die Verschuldung zurückgeführt und die Eigenkapitalquote gestärkt. In Verbindung mit adäquaten liquiden Mitteln sind wir damit gut aufgestellt sowohl für Investitionen in internes Wachstum als auch für den externen Ausbau der Gruppe durch Akquisitionen.“ Und CEO Ralph Rumberg: „GESCO bleibt unverändert ein langfristiger Investor: Wir kaufen Unternehmen immer mit der Absicht, sie dauerhaft zu halten und weiter zu entwickeln. Zugleich brauchen wir die Freiheit, uns, wie auch in der Vergangenheit, in Ausnahmefällen aus strategischen Gründen von Tochtergesellschaften zu trennen. Mit Evoco haben wir einen verantwortungsvollen Investor mit unternehmerischem Anspruch gefunden. In der Umsetzung unserer Strategie NEXT LEVEL erreichen wir mit der Veräußerung des Segments Mobilitäts-Technologie einen Meilenstein. Nach Abschluss dieser komplexen und anspruchsvollen Transaktion fokussieren wir unsere Managementkapazität und unsere finanziellen Ressourcen voll auf die profitable Entwicklung des bestehenden Portfolios sowie auf den Ausbau der Gruppe mit weiteren attraktiven Mittelständlern.“

Der Börsenwert der Gesco Holding sprang auf jetzt 206 Mio. Euro. Das ist bei 400 Mio. Euro Umsatzerlösen immer noch eine klare Unterbewertung, weil problematische, margenschwächere Tochterunternehmen darin jetzt nicht mehr enthalten sind. Mit einer konjunkturellen Erholung sollte der Turn-Around bei den Gewinnen um so deutlicher ausfallen. Eine Rückkehr zu 2 Euro Gewinn pro Aktie und mehr erscheint spätestens für 2022 möglich, womit das KGV unter 10 läge. Schon für das kommende Jahr sollte eine Rückkehr zu Kursen um 25 Euro begründet sein, was gegenüber unserem durchschnittlichen Einstand einen Zuwachs um zwei Drittel und gegenüber den aktuellen Kursen ein Plus von rund 50 Prozent bedeuten würde.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Vom 28. Oktober bis zum 24. November hatte auch die Aktie des französischen Baustoffkonzerns Saint-Gobain die Rallye der Value-Aktien mitgemacht und war an der Heimatbörse Paris von 31,68 Euro in nur vier Wochen um gut 28 Prozent auf 40,59 Euro gestiegen. Allerdings konnte der Aktienkurs das Zwei-Jahres-Hoch nicht halten sondern bröckelt wieder ab, zuletzt auf 37,37 Euro (Einstand 34,49 Euro). Die Ursachen dafür dürften wohl vor allem in Gewinnmitnahmen bestehen. Die US-Bank JPMorgan hat jüngst ihre Einstufung für Saint-Gobain mit „Overweight“ und einem Kursziel von 43 Euro belassen. Auf der Suche nach Gründen für die Kursschwäche bietet man eine Erklärung „um zwei Ecken“ an: Saint-Gobain ist über ihr britisches Geschäft Celotex und ein von diesem Unternehmen verwendetes Produkt mit dem irischen Unternehmen Kingspan verbunden. Gegen Kingspan wird im Zusammenhang mit dem Brand des Londoner Grenfell Tower im Jahr 2017 ermittelt. Dort hatte die Verwendung nicht feuerfester Fassaden-Baumaterialien zu einer Brandkatastrophe geführt.

Welche Transaktionen gab es diese Woche?

Auch in den Tagen vor Weihnachten haben wir an der Zusammensetzung unseres Portfolios keine Veränderungen vorgenommen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve von rund 400.000 Euro macht weiterhin knapp 7,0 Prozent des Fondsvermögens aus. gesunken. Mit Blick auf die Bewertungsrelationen bleibt unsere Untergewichtung von US-Aktien konsequent: Während beim globalen Aktienindex 57 Prozent allein auf die USA entfallen, sind es beim Durchschnitt international anlegender Aktienfonds 52 Prozent, bei uns aber nur rund 10 Prozent. Das Gewicht von US-Aktien im Weltaktienindex und den meisten internationalen Aktienfonds erinnert mich an 1990, als japanische Aktien im Weltaktienindex diese Größenordnung als wichtigstes Land (damals vor den USA) hatten. Japanische Aktien waren damals sehr hoch bewertet. Begründet wurde dies mit dem angeblich „uneinholbaren technologischen Vorsprung“ der japanischen Konzerne, der weltweit Maßstäbe setze. Wer in „Wachstum“ und „Qualität“ investieren wollte, der müsse in die großen japanischen Konzerne investieren – ungeachtet ihrer Bewertung. Was folgte waren Jahrzehnte der Underperformance. Natürlich sind die volkswirtschaftlichen Rahmenbedingungen heute nicht exakt so wie damals. Aber die Argumente, die vor 30 Jahren für die objektiv hoch bewerteten Tech-Konzerne verwendet wurden, gleichen doch denen sehr, die heute für die Aktien der großen US-Tech-Konzerne immer wieder zu hören sind.

———————————————————————————————————

Hier die Inventarliste vom 23.12.2020

als PDF IL-2020-12-23

als JPG