Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 45/2020

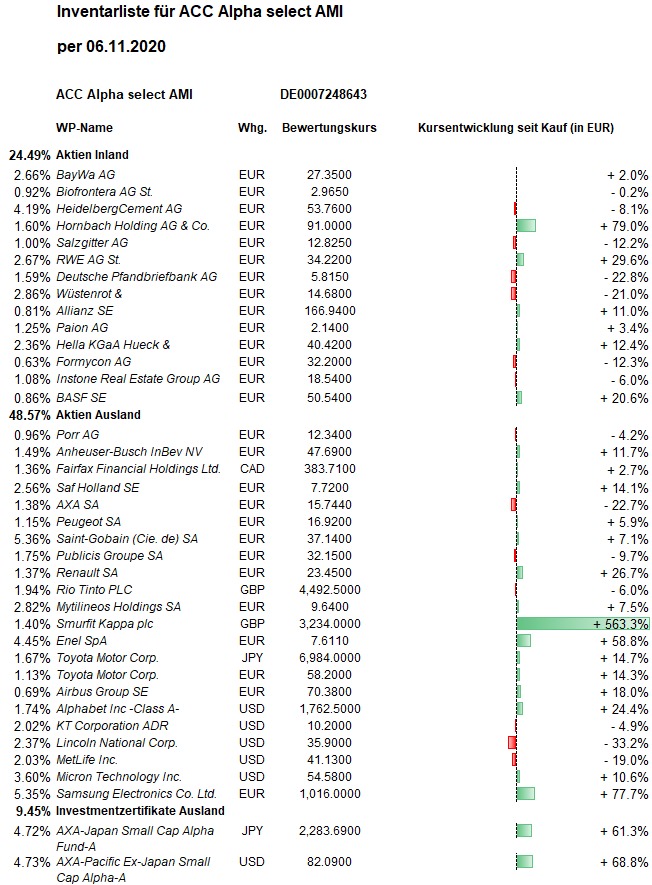

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die meiste Aufmerksamkeit galt in dieser den Wahlen in den USA. Der demokratische Herausforderer Joe Biden setzte sich gegen Amtsinhaber Trump durch, wird aber keine Mehrheit im Senat haben. Die Aktienmärkte honorierten diese Konstellation mit hohen Kursgewinnen, weil sie eine Rückkehr zu vernünftiger, faktenbasierter und gemäßigter Politik erwarten lässt. Der Dow Jones beendete die Woche mit einem Anstieg um fast 7 Prozent, womit der Vorwochenverlust ausgeglichen werden konnte. Auch der Euro-STOXX-50 holte die Vorwochenverluste wieder auf: +8,3 Prozent. Der DAX konnte mit einem Wochenplus von 8 Prozent den Vorwochenverlust (8,6 Prozent) nicht ganz ausgleichen.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,74 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das ein Anstieg um 1,17 Euro bzw. 5,2 Prozent. Darin sind die von uns gegen die Tagestendenz am Freitag erzielten Kursgewinne von rund 6.000 Euro noch nicht enthalten. Die von einer Aufholbewegung von Value-Aktien angetriebene Outperformance der Vorwochen setzte sich allerdings in dieser Woche nicht fort. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +24,4 Prozent. Seit Jahresbeginn beträgt der Rückgang aber noch -16,8 Prozent und über ein Jahr -15,9 Prozent. Über 5 Jahre beträgt der Rückgang jetzt -8,3 Prozent. Über 10 Jahre steigt der Wertzuwachs auf +17,1 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +73,5 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt 37,7 Prozent. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 285 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der (Steuerzahlungs-) Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die westlichen Aktienmärkte erlebten in dieser Woche eine breite Kurserholung, so dass auch in unserem Portfolio nahezu alle Positionen unabhängig von Land oder Branche Kursgewinne verzeichneten. Einerseits profitierten US-Big-Tech-Aktien vom Wahlausgang (Alphabet +8,9 Prozent auf 1.759,73 USD, Einstand 1.293 USD), weil eine Senatsmehrheit der Republikaner schärfere (Steuer-, Datenschutz- und Kartell-) Gesetze gegen die großen Tech-Konzerne verhindern dürfte. Andererseits stiegen auch jene Aktien, die von einer Investitions- und Modernisierungspolitik des neuen Präsidenten profitieren dürften, darunter der internationale Baumaterialhersteller HeidelbergCement (+11,3 Prozent auf 54,66 Euro, Einstand 58,39 Euro).

Wichtig für den Anstieg des Anteilswertes sind in dieser Woche die überdurchschnittlichen Kursgewinne unserer großen Positionen Saint-Gobain (+11,5 Prozent auf 37,34 Euro, Einstand 34,49 Euro), Enel (+12,9 Prozent auf 7,71 Euro, Einstand 4,77 Euro) und HeidelbergCement (s.o.). Bei Enel hatten Investoren wohl die Bekanntgabe der schwächer erwarteten Geschäftsergebnisse zum Einstieg nutzen wollen. Trotz des Rückgangs der Umsatzerlöse in den ersten neun Monaten des laufenden Jahres um 19 Prozent auf 48 Milliarden Euro vervielfachte Enel seinen Nettoüberschuss auf 2,9 Milliarden Euro. Im Vorjahr hatte Enel bekanntlich hohe Abschreibungen vorgenommen. Einen realistischen Vergleich bietet somit der Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda): Dieser ist zum Vorjahreszeitraum um 3,8 Prozent auf 12,7 Milliarden Euro gefallen. Das liegt vor allem daran, dass der Konzern in Italien und Spanien in der Corona-Krise weniger Strom und Gas an Endverbraucher verkaufte und geringere Handelsumsätze hatte. Weil Enel 70 Prozent seines Betriebsgewinns an seine Aktionäre ausschüttet, ist die Aktie unter Dividendengesichtspunkten weiter attraktiv. Im Januar 2021 dürfte eine Zwischendividende von 0,175 Euro pro Aktie gezahlt werden. Insgesamt plant der Konzern 2021 mindestens 35 Cent pro Aktie aus dem Gewinn des laufenden Jahres auszuschütten. Damit liegt die Dividendenrendite sogar für Investoren, die die Aktie jetzt noch nach den hohen Kursgewinnen kaufen, bei über 5 Prozent. Aus unserem durchschnittlichen Einstand ergibt sich für uns eine Dividendenrendite von mindestens 7,3 Prozent!

In Asien, wo es in der Vorwoche keinen so starken Kurseinbruch gegeben hatte, waren die Kursgewinne in dieser Woche kleiner. Der Aktienkurs von Samsung Electronics stieg in dieser Woche nur um 4,7 Prozent (auf 1.008 Euro, Einstand 571 Euro), also etwas weniger als unser Anteilswert. Samsung Electronics ist bekanntlich einer der weltweit führenden Technologie-Konzerne. Die Geschäftstätigkeit ist auf vier Segmente aufgeteilt: Computer/IT/Smartphones, Halbleiter, Consumer Electronics und Display (LCD/OLED). Das mit Abstand wichtigste Segmente ist der im Alltag unsichtbare Bereich Halbleiter, der mit zuletzt (2019) 26 Prozent der Umsatzerlöse 51 Prozent des operativen Ergebnisses erzielte. Die Umsatzerlöse im Segment IT/Mobiltelefone sind zwar höher (43% des Umsatzes), aber weniger margenstark: 34 Prozent des Gewinns. Vor allem die Weltmarktführerschaft bei Speicherchips lässt Samsung weiterhin klar unterbewertet erscheinen. Das Speichergeschäft teilt sich in die beiden Produktkategorien DRAM und NAND auf. DRAM-Chips werden in PCs und Servern genutzt, während NAND-Chips im Bereich der Smartphones und anderer Consumer Electronics Produkte eine große Rolle spielen. Der aktuelle Weltmarktanteil von Samsung bei den DRAM-Chips beträgt 43,5 Prozent, bei den NAND-Chips 31,4 Prozent (gefolgt von Toshiba, Japan). Im ersten Halbjahr 2020 profitierte die Nachfrage nach DRAM-Speicherchips von dem Corona induzierten Anstieg der Heimarbeitsplätze und der boomenden Online-Dienste. Diese Sonderkonjunktur wird sich zwar abflachen. Aber schon im kommenden Jahr dürfte sich die Nachfrage nach Speicherchips für Datenzentren wieder steigern. Das Segment NAND wird von steigenden Stückzahlen bei den neuen 5G Smartphones profitieren. Die Oligopolisierung des Speicherchipmarktes ist für uns seit langem der Hauptgrund mit noch höheren Margen zu rechnen. Ein weiterer Schritt dazu dürfte die hierzulande wenig beachtete Tatsache sein, dass SK Hynix dem US-amerikanischen Chiphersteller Intel jüngst sein NAND-Chip-Geschäfts abgekauft hat. Damit teilen sich nur noch drei Konzerne die Weltmarktführerschaft bei Speicherchips: Samsung, SK Hynix (beide Südkorea) und Micron Technology (USA). Wenig bekannt ist, dass sich die Produktion von zunehmend mehr Elektronik-Komponenten bei wenigen Herstellern konzentriert. Dies geht sogar soweit, dass Chip-Unternehmen wie Nvidia und Qualcomm, die selber im Chipdesign tätig sind und entsprechende Patente halten, die tatsächliche Chipproduktion aber an Samsung Electronics vergeben. Im Rahmen dieses sogenannten „Foundry-Business“ unterzeichnete Samsung jüngst Verträge mit Nvidia und Qualcomm im Bereich der 7nm-Technologie. Neben Samsung ist weltweit nur Taiwan Semiconductor Manufacturing (TSMC) in der Lage, Halbleiter der Strukturgröße 7nm in großer Zahl und hoher Qualität herzustellen. Der Vorsprung vor anderen Chipherstellern wird eher größer. Samsung und TSMC dürften bereits im kommenden Jahr in der Lage sein, Chips mit einer Strukturgröße von nur noch 5nm zu produzieren. Intel aus den USA hat mittlerweile etwas den Anschluss verloren. Der Verkauf des Intel-NAND-Geschäftes nach Südkorea könnte ein Vorbote dafür sein, sich aus weiteren Bereichen der eigenen Chipproduktion zurückzuziehen und die Produktion der nächsten Chip-Generation an die Auftragsfertiger Samsung und TSMC auszulagern. Die herausragende Marktstellung in der Fertigung von Halbleitern, deren Verbrauch angesichts von 5G- und KI-Anwendungen in den nächsten Jahren deutlich steigen wird, würde u. E. eine ähnliche Bewertung der Samsung Electronics Aktie wie bei US-Technologie-Aktien rechtfertigen. Auch das Gewinnwachstum, dass schon im nächsten Geschäftsjahr rund 30 Prozent betragen könnte, würde einen deutlich höheren Aktienkurs rechtfertigen, rechnerisch eine nochmalige Verdoppelung.

Unter unseren kleineren Aktienpositionen erzielten in dieser Woche folgende Aktien deutlich überdurchschnittliche Kursgewinne: AXA (+14,0 Prozent auf 15,73 Euro, Einstand 20,27 Euro), Hornbach Holding (+12,1 Prozent auf 92,70 Euro, Einstand 50,73 Euro), Airbus (+11,7 Prozent auf 69,88 Euro, Einstand 59,45 Euro) und Smurfit Kappa (+11,4 Prozent auf 32,44 GBP, Einstand 4,73 GBP).

Alphabet (+8,9 Prozent auf 1.760 USD, Einstand 1.293 USD) profitierte von boomenden Werbeeinnahmen, steigerte seine Umsatzerlöse um 14 Prozent auf 46,2 Mrd. Dollar und den Gewinn um fast 60 Prozent auf 11,2 Mrd. USD. Neben dem klassischen Anzeigengeschäft mit dem Internet-Suchdienst Google, florierten auch die Werbeerlöse der Video-Tochter Youtube und das Cloud-Geschäft.

Beim Nutzfahrzeugzulieferer SAF-Holland (+5,1 Prozent auf 7,66 Euro, Einstand 6,75 Euro) ist der Umsatz im vergangenen Quartal um 26 Prozent auf rund 232 Mio. Euro gesunken. Das um Sonderposten bereinigte operative Ergebnis ging aber lediglich um gut 12 Prozent auf 14,9 Mio. Euro zurück. Entsprechend stieg die operative Marge um einen Prozentpunkt auf 6,4 Prozent. Das konjunkturunabhängigere und margenstarke Ersatzteilgeschäft hat zusammen mit deutlichen Einsparungen in Vertrieb und Verwaltung zum unterproportionalen Ergebnisrückgang beigetragen. Sollte sich die Geschäftserholung fortsetzen, sind im Gesamtjahr bei der Marge auch Werte oberhalb der bisher veranschlagten drei bis fünf Prozent möglich. Trotz des schon guten Kursverlaufs in den vergangenen Monaten verzeichnen wir einen Insiderkauf: Aufsichtsrat Carsten Reinhardt hat für knapp 15.000 Euro SAF-Holland-Aktien gekauft.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gegen den Trend verzeichnete nur eine unserer Aktien in dieser Woche nennenswerte Kursverluste: Der Aktienkurs des US-Versicherungskonzerns Lincoln National sank um 2,9 Prozent (auf 34,07 USD, Einstand 51,07 USD). Hier wurden die Quartalsergebnisse offenbar mit Enttäuschung aufgenommen, obwohl Umsatzerlöse und Ergebnis gegenüber dem Vorjahreszeitraum deutlich verbessert wurden. Im dritten Quartal des Fiskaljahres 2020 erzielte das Unternehmen einen Umsatz von 5,36 Mrd. USD. Das sind 15,5 Prozent mehr als im dritten Quartal 2019 (4,64 Mrd. USD). Unter dem Strich stand ein Gewinn von 398 Mio. USD nach einem Verlust von 161 Mio. USD im Vorjahr. Die Quartalsdividende wird um 2 Cent bzw. 5 Prozent von 40 auf 42 US-Cent erhöht. Auf ein Jahr hochgerechnet bedeutet das eine Ausschüttung von 1,68 US-Dollar, was beim derzeitigen Aktienkurs von 34,07 USD einer Dividendenrendite von 4,9 Prozent entspricht. Wir halten Lincoln National weiterhin für klar unterbewertet.

Gegen den Trend setzten sich die Kursverluste bei KSB Vorzugsaktien fort (diese Woche -0,3 Prozent). Diese Position haben wir zu Wochenbeginn vollständig verkauft.

Welche Transaktionen gab es diese Woche?

Im Rahmen unseres Risikomanagements haben wir sofort zum Wochenauftakt die Restposition KSB zum Verkauf gestellt. Aufgrund der Marktenge wurden die verbliebenen 400 KSB Vorzugsaktien an zwei Tagen in mehreren Tranchen verkauft, im Durchschnitt zu 177,705 Euro. In der Vorwoche hatten wir bekanntlich schon 400 KSB Vorzüge noch zu 190,00 Euro verkaufen können, so dass der durchschnittliche Verkaufskurs 183,85 Euro beträgt. Gegenüber unserem Einstand 288,22 Euro musste ein Kursverlust von 36,2 Prozent realisiert werden.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Während der abgewählt US-Präsident eine weitere Vorstellung seines weitreichenden Realitätsverlustes gibt, wird der Wahlausgang weltweit in der Wirtschaft und an den Kapitalmärkten positiv aufgenommen. Das Ende Oktober an den Aktienbörsen markierte Zwischentief dürfte für den Rest des Jahres eine wichtige markt- und charttechnische Marke darstellen, die trotz der Belastungen durch die Corona-Pandemie nicht unterschritten werden sollte. Es wird nun sehr genau beobachtet, ob und wo sich Aufwärtstrends ausbilden bzw. fortsetzen. (Beispielsweise neue Rekordhochs bei Alphabet, neue 6-Monats-Hochs bei Micron Technology und Samsung Electronics) Dass man auch mit zyklischen „old economy“-Aktien schöne Kursgewinne erzielen kann, zeigen unsere Value-Aktien SAF-Holland (3 Monate +35,5 Prozent), Smurfit Kappa (3 Monate +22,6 Prozent) und Mytilineos (3 Monate +19,9 Prozent) gegenüber Alphabet (3 Monate +16,9 Prozent).

Die Barreserve beträgt jetzt 900.016 Euro, was 17,5 Prozent des Fondsvermögens entspricht. Es bleibt dabei: Wir beobachten jetzt sehr genau, ob und wo sich Kaufgelegenheiten und Kaufsignale ergeben. Bevorzugt gekauft werden stark unterbewertete Aktien in (beginnenden) Aufwärtstrends.

———————————————————————————————————

Hier die Inventarliste vom 06.11.2020

als PDF IL-2020-11-06

als JPG