Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 46/2020

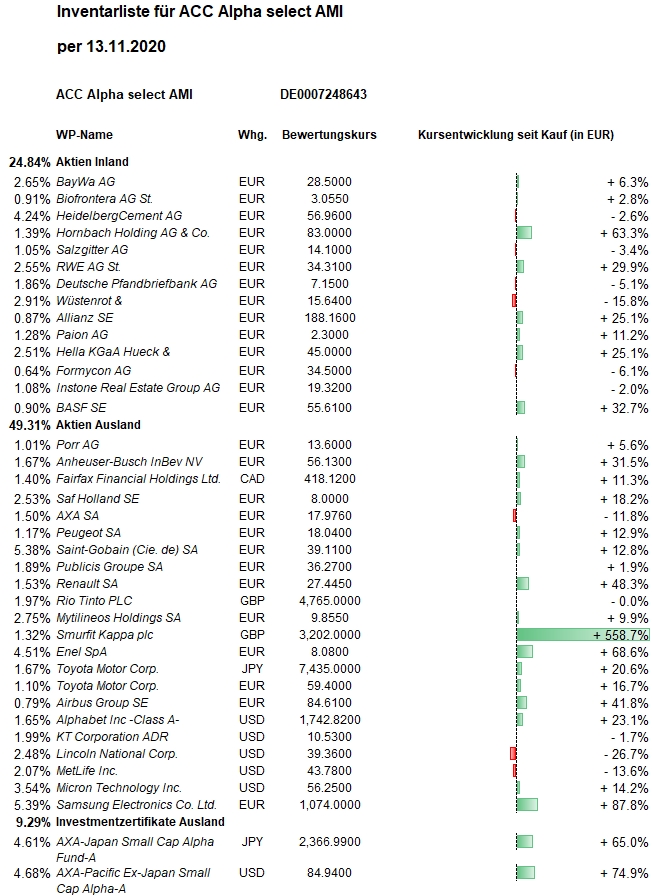

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Aussicht auf einen wirksamen Covid-19-Impfstoff von BioNTech und Pfizer löste zum Wochenauftakt an den Aktienmärkten weitere Kursgewinne aus. Dabei kam es zu Umschichtungen von den seit April favorisierten „Corona-Gewinnern“ (vor allem Unternehmen mit Online-Geschäftsmodellen) zu den Krisenverlierern wie Aktien aus der Reise- und der Finanz-Branche. Auch stärker von der Konjunktur abhängige „zyklische“ Aktien profitierten. Der Dow Jones beendete die Woche mit einem Anstieg um gut 4 Prozent, der Euro-STOXX-50 um gut 7 Prozent. Der DAX schaffte auf Wochensicht einen Zuwachs von 4,8 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert stieg erstmals seit Juni wieder über 25,00 Euro, wurde mit den Kursrückgängen am Donnerstag auf Basis der Schlusskurse mit 24,91 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das die zweite Woche in Folge ein Anstieg um 1,17 Euro. Dies entspricht jetzt einem Wochenplus von 4,9 Prozent. Darin sind die von uns am Freitag erzielten Kursgewinne von rund 50.000 Euro noch nicht enthalten (damit errechnet sich ein Anteilswert von ca. 25,14 Euro). Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +30,6 Prozent. Seit Jahresbeginn beträgt der Rückgang noch -11,0 Prozent, wie auch über ein Jahr -11,0 Prozent. Über 5 Jahre beträgt der Rückgang jetzt -1,5 Prozent. Über 10 Jahre steigt der Wertzuwachs auf +25,0 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +82,1 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 31,3 Prozent. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 304 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der (Steuerzahlungs-) Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die meisten unserer größten Aktienpositionen entwickelten sich in dieser Woche überdurchschnittlich: Saint-Gobain +5,6 Prozent (auf 39,42 Euro, Einstand 34,49 Euro), Samsung Electronics +6,8 Prozent (auf 1.076 Euro, Einstand 571 Euro) und HeidelbergCement +7,0 Prozent (auf 58,50 Euro, Einstand 58,39 Euro).

Die höchsten prozentualen Kursgewinne erzielten wir in dieser Woche mit Deutsche Pfandbriefbank (+28,0 Prozent auf 7,29 Euro, Einstand 7,91 Euro), Renault (+27,8 Prozent auf 29,02 Euro, Einstand 18,39 Euro), Airbus (+22,5 Prozent auf 85,61 Euro, Einstand 59,45 Euro) und Lincoln National (+22,3 Prozent auf 41,68 USD, Einstand 51,07 USD).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Die beiden Asien-Nebenwerte-Fonds bremsten den Anstieg unseres Anteilswertes, hatten sich aber in den Monaten zuvor überdurchschnittlich gut entwickelt und damit den Anteilswert stabilisiert. In dieser Woche stiegen sie nur um rund ein Prozent.

Die einzige größere Verlierer-Aktie in dieser Woche in unserem Portfolio ist Hornbach Holding. Nachdem die Aktie in der Vorwoche nochmal über 90 Euro gestiegen war, gehörte die Muttergesellschaft der gleichnamigen Baumärkte zu den Aktien, die unter Umschichtungen litten: -10,3 Prozent (auf 83,20 Euro, Einstand 50,73 Euro). Hornbach galt als Profiteur der Corona-Krise, was bei der Aktie zu einer irrational anmutenden Kursrallye geführt hatte. Wir hatten diese bekanntlich genutzt, um den größeren Teil unserer Position mit hohem Gewinn zu verkaufen.

Die Alphabet-Aktie konnte ihr hohes Kursniveau immerhin halten (+0,7 Prozent auf 1.772 USD, Einstand 1.293 USD).

Welche Transaktionen gab es diese Woche?

Eine Aktie, bei der klare Unterbewertung und beginnender Aufwärtstrend zusammenkommen, ist Orange, die frühere France Telecom. Orange ist als Nachfolger des ehemaligen französischen Staatsunternehmens inzwischen ein globaler Telekommunikationskonzern, der in den Bereichen Festnetz, Mobilfunk, Internet und Firmendienste tätig ist. Das eigene Leitungsnetz, unterstützt von Unterwasserkabel und Satellitentechnologie, verbindet zahlreiche Städte in Europa und in Nordamerika miteinander. Orange zählt zu den größten Telekommunikationsgesellschaften Europas und ist einer der wichtigsten Betreiber von Mobilfunk- und Breitband-Internet-Netzen. Unter dem Markennamen Orange Business Services vertreibt der Konzern zudem für internationale Unternehmen eine Vielzahl von Firmenservices im Bereich Telekommunikation. Der Aktienkurs pendelte von 2015 bis 2019 zwischen 13 Euro auf der Unterseite und 15 bis gut 16 Euro auf der Oberseite. In diesem Jahr geriet der Aktienkurs schon vor der Corona-Krise unter Druck. Bis Anfang Oktober rutschte der Kurs bis knapp unter 9 Euro ab – den tiefsten Stand seit 2014. Fundamental erscheint dieser Kursrückgang übertrieben, denn die Gewinnentwicklung blieb positiv. Zu der relativen Schwäche dürfte das Ausscheiden aus dem europäischen Leitindex Euro-STOXX-50 maßgeblich beigetragen haben, weil es, schon als das Ausscheiden absehbar war, massive Verkäufe von Anlegern begründete, die sich am Index orientieren oder diesen, wie Indexfonds, nachbilden. Erst kurz nach der Indexumstellung stabilisierte sich der Orange-Aktienkurs. Die vor zwei Wochen veröffentlichten Quartalsergebnisse bestätigten unseren Eindruck, dass der Telekom-Konzern ganz gut durch die Krise kommt: Mit einem Wachstum auch auf dem Heimatmarkt machte der Konzern wegfallende Einnahmen aus dem internationalen Roaming und die Rückgänge im Geräteverkauf wett. Die Orange-Gruppe habe angesichts der beispiellosen Krise auf allen Märkten ihre Robustheit demonstriert, sagte Konzernchef Stéphane Richard. Auf vergleichbarer Basis stiegen die Umsätze im dritten Quartal zum Vorjahr um 0,8 Prozent auf 10,6 Milliarden Euro. Das war etwas mehr als von Analysten prognostiziert. Zuwächse verzeichnete Orange neben dem Heimatmarkt Frankreich auch in Afrika und dem Nahen Osten. Das um Sondereffekte bereinigte Ergebnis vor Zinsen, Steuern, Abschreibungen und Leasingkosten (Ebitdaal) fiel um 0,4 Prozent auf 3,6 Milliarden Euro und entsprach damit den Expertenschätzungen. Angaben zum Nettogewinn macht das Unternehmen nur halbjährlich. Er dürfte aber im Gesamtjahr über einen Euro pro Aktie betragen, womit das Kurs/Gewinn-Verhältnis unter 10 liegt. Den Ausblick für 2020 bestätigte Orange. So wird beim Ebitdaal einschließlich aller Corona-Folgen weiter ein Minus von gut einem Prozent erwartet. Wie auch bereits im vergangenen Jahr strebt das Unternehmen eine Dividende von 70 Cent je Aktie für 2020 an. Eine angehobene Zwischendividende von 40 Cent pro Aktie werde es im Dezember geben. Die Dividendenrendite liegt damit bei rund 7 Prozent! Wir haben zunächst 4.000 Orange-Aktien an der Börse Paris zu 10,1739 Euro gekauft. Sollte sich der junge Aufwärtstrend bestätigen, stocken wir die Position auf, denn zumindest eine Rückkehr zu dem Kursniveau von 2019 erscheint angemessen, was rund 50 Prozent Kursgewinn bedeuten würde.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve beträgt noch knapp 900.000 Euro, was 16,6 Prozent des Fondsvermögens entspricht. Der Kaufpreis für die 4.000 Orange-Aktien (40.914 Euro mit Transaktionskosten) ist dem Konto noch nicht belastet (Deshalb sind die Orange-Aktien bzw. der kleine Buchgewinn, den wir damit schon haben, auch noch nicht im Anteilswert eingerechnet). Nach Verrechnung des Orange-Kaufs beträgt die Barreserve 853.933 Euro bzw. 15,9 Prozent des Fondsvermögens.

Wir prüfen aktuell, mehrere kleine Aktienpositionen aufzustocken. Die meisten (Zu-) Käufe dürften an die Ausbildung oder Bestätigung von Aufwärtstrends gekoppelt bleiben.

Gleichzeitig ist durch die Kursgewinne Spielraum entstanden, zahlreiche Stoploss-Marken zur Verlustbegrenzung bzw. Gewinnsicherung nachzuziehen.

Die Aktienmärkte haben auf die Zwischenergebnisse des BioNTech-Impfstoffs mit heftigen Umschichtungen reagiert. Viele sehr hoch bewertete Aktien von E-Commerce-Unternehmen verzeichneten in dieser Woche hohe Kursverluste, während günstig bewertete Aktien von „Old economy“-Unternehmen hohe prozentual zweistellige Kurssprünge erzielten. Dies kann nicht verwundern. Wir hatten an dieser Stelle immer wieder darauf hingewiesen, wie irrational weit sich die Schere geöffnet hatte. Die Aufholjagd von niedrig bewerteten Nebenwerten und Value-Aktien könnte die kommenden Monate und das Jahr 2021 prägen.

Eine solche Trendwende zugunsten von Nebenwerten und Value-Aktien erhoffen sich natürlich Fondsmanager, die dem Value-Stil folgen, schon länger. Jetzt erwarten aber sogar einige Fondsmanager, die in Tech-Aktien investieren, einen entsprechenden Trendwechsel.

Die Experten des („Value“-) Fondsmanager LOYS fassen zusammen: „Im Spätsommer 2018 kamen im Zuge intensiver Handelsstreitigkeiten zwischen den USA und China große Rezessionsängste auf. Entsprechend wurden kleine oder konjunktursensitive Unternehmen abgestraft und defensive Titel bevorzugt. Als Folge der ökonomischen Unsicherheiten entwickelte sich eine massive Underperformance von SmallCaps gegenüber LargeCaps, die zuletzt durch die Corona-Pandemie nochmals verstärkt wurde. Ebenso hat sich durch die weltweiten Zinssenkungen die Schere zwischen Value- und Growth-Titeln auf ein historisches Höchstmaß geöffnet. Nahezu unbeeindruckt von den starken Volatilitäten dirigieren insbesondere die fünf großen amerikanischen Tech-Titel die Marktentwicklung. Während diese eine starke, positive Performance aufweisen, schneidet der breite Markt hingegen negativ ab – in Summe ergibt sich ein verzerrtes Bild. Vieles spricht dafür, dass die vergangenen Trends ihren Zenit bereits überschritten haben und eine deutliche Rotation bevorsteht.“

Auch Tandberg-Johannsen, einer der Fondsmanager des rund 800 Millionen Euro schweren DNB Fund Technology, erwartet eine Trendrotation: „Beim ewigen Duell zwischen Growth und Value könnte ein Paradigmenwechsel bevorstehen. Die Diskrepanz zwischen beiden Kategorien ist fast so hoch wie kurz vor dem Platzen der Dotcom Blase. Ohne auf die Bewertung zu achten engagierten sich Anleger im Zuge der Coronakrise in großem Stil in Wachstumswerten und Titeln, die in den vergangenen Jahren besonders beliebt waren“, schrieb der Fondsmanager dieser Tage. US-Titel seien nicht nur deutlich höher bewertet als ihre europäischen Pendants, sie könnten unter einer Biden-Regierung zudem an steigenden Unternehmenssteuern leiden. „Mit Blick auf die regionale Allokation sollten Anleger die USA auf Basis einer Bottom-up-Analyse untergewichten“, so Tandberg-Johansen in einem aktuellen Kommentar. „Gerade die Dotcom-Krise hat gezeigt, dass sich Anleger bei zu hoch bewerteten Aktien nicht der langfristigen Risiken bewusst sind und sich stattdessen zu stark auf das kurzfristige Momentum fokussieren. Dies stellt auch heute eine Herausforderung dar“, so Tandberg-Johansen.

———————————————————————————————————

Hier die Inventarliste vom 13.11.2020

als PDF IL-2020-11-13

als JPG