Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 43/2020

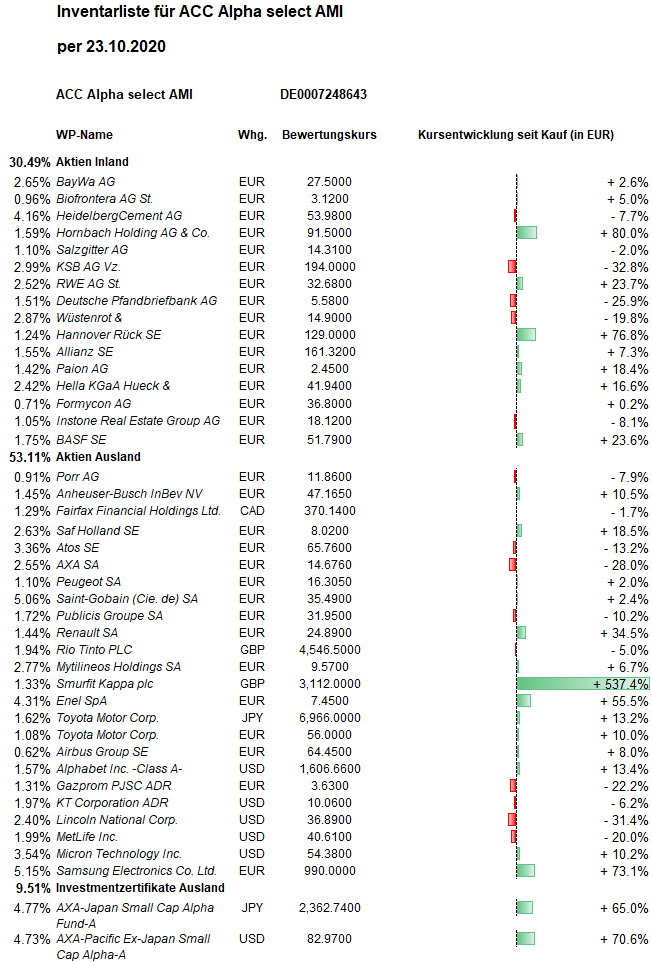

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Sorgen, der zweiten Welle der COVID-19-Pandemie müsse mit weitreichenden Lockdown-Maßnahmen begegnet werden, belasteten die Aktienmärkte. Hinzu kamen die erfolglosen Verhandlungen in den USA über ein zweites großes Konjunktur-Hilfspaket und in Europa über ein Handelsabkommen zwischen der EU und Großbritannien. Der Dow Jones beendete die Woche mit einem Verlust von 1,0 Prozent. Trotz positiv aufgenommener Konjunkturdaten am Freitag verblieb beim Euro-STOXX-50 ein Wochenverlust von 1,4 Prozent, beim DAX sogar von rund 2 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,90 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das ein Anstieg um 6 Cent bzw. 0,3 Prozent. Darin sind die Kursgewinne vom Freitag, die bei uns gut 9.000 Euro betragen, wie üblich noch nicht enthalten, dafür die Kursgewinne vom Vorwochenfreitag (von rund 37.000 Euro). Bei einer Abgrenzung der Anteilswertentwicklung nach Kalenderwochen ergibt sich also für diese Woche ein kleiner Rückgang von ca. 13 Cent bzw. 0,5 Prozent. Damit hat sich unser Portfolio aber erneut besser als die Aktienmärkte entwickelt, die ja zwischen ein und zwei Prozent verloren. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +25,3 Prozent. Seit Jahresbeginn beträgt der Rückgang jetzt -15,2 Prozent und über ein Jahr -13,0 Prozent. Über 5 Jahre beträgt der Rückgang aufgrund eines negativen Basiseffektes jetzt -4,3 Prozent. Über 10 Jahre beträgt der Wertzuwachs jetzt +21,9 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +74,7 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 36,8 Prozent. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 287 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der (Steuerzahlungs-) Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

De zweite Woche in Folge konnte eine ganze Reihe unserer Aktien entgegen dem Börsentrend Kursgewinne verzeichnen.

Prozentual der größte Wochengewinner ist Lincoln National mit einem Plus von 9,7 Prozent (auf 37,05 USD, Einstand 51,07 USD). Auch die Aktie unserer zweiten US-Versicherung, MetLife, verzeichnete gegen den Trend Kursgewinne: +4,2 Prozent (auf 40,94 USD, Einstand 47,00 USD).

Die Nachrichten aus der europäischen Automobilbranche passten nicht zu den vom Markt eingepreisten sehr negativen Erwartungen. Deshalb gehörten auch unsere französischen Autoaktien Renault (+3,8 Prozent auf 24,77 Euro, Einstand 18,39 Euro) und Peugeot (+2,8 Prozent auf 16,50 Euro, Einstand 15,91 Euro) zu den Aktien, die wieder gegen den Trend zulegten.

Aufgrund ihres geringen Gewichts (0,6 Prozent vom Fondsvermögen) hat Airbus nur wenig Einfluss auf unseren Anteilswert. Die Aktie des europäischen Flugzeugherstellers stieg in dieser Woche um 5,8 Prozent (auf 68,00 Euro, Einstand 59,45 Euro). Airbus bereitet sich nach der herben Produktionskürzung in der Corona-Krise auf wieder mehr Nachfrage nach seinen sehr erfolgreichen Mittelstreckenjets der A320-Familie vor. Vor der Pandemie konnte Airbus mit einer monatlichen Fertigung von rund 60 A320-Maschinen die Nachfrage kaum befriedigen. Mit dem Nachfrageeinbruch wurde die Produktionsmenge auf 40 A320 pro Monat verringert. Jetzt wurden die Zulieferer angewiesen, ab Sommer nächsten Jahres wieder mit bis zu 47 A320-Maschinen pro Monat zu planen. Aufgrund der erheblichen Sicherheitsmängel bei Maschinen des Konkurrenten Boeing rechnen wir mit weiter steigenden Marktanteilen für Airbus.

Viel wichtiger für unseren Anteilswert bleibt die Kursentwicklung der großer Speicherchiphersteller Micron Technology (diese Woche +2,4 Prozent auf 52,85 USD, Einstand 46,50 USD) und Samsung Electronics (-0,7 Prozent auf 984 Euro, Einstand 571 Euro).

Die relative Stärke von Publicis setzte sich die dritte Woche in Folge fort. Die Aktie der internationalen Werbeagentur stieg in dieser Woche um 3,3 Prozent auf 32,16 Euro (Einstand 35,40 Euro).

Auch Alphabet zeigt weiter relative Stärke und stieg in dieser Woche um 4,2 Prozent auf 1.633 USD (Einstand 1.293 USD). Der Kursanstieg seit unserem Kauf um 26,3 Prozent in US-Dollar verringert sich in Euro gerechnet wegen der Dollarschwäche auf ein Plus von 15,0 Prozent.

Zu den Kursgewinnern gegen den Trend gehören in dieser Woche auch der koreanische Telekomwert KT Corp (+2,9 Prozent auf 10,21 USD, Einstand 10,217 USD) und die griechische Holding Mytilineos (+2,7 Prozent auf 9,75 Euro, Einstand 8,93 Euro). Letztere hatten wir bekanntlich erst vor drei Wochen zu 9,147 Euro aufgestockt.

Die Aktien des größten Bierbrauereikonzerns der Welt, AB InBev, erholten sich nach den Gewinnmitnahmen in der Vorwoche um 2,3 Prozent (auf 48,51 Euro, Einstand 42,56 Euro).

SAF Holland Aktien zeigten die vierte Woche in Folge relative Stärke: Nach einem Anstieg um rund 23 Prozent in den drei Vorwochen stieg der Aktienkurs in dieser Woche um 2,3 Prozent (auf 7,97 Euro, Einstand 6,75 Euro). Der Zulieferer von Trailer- und Truckkomponenten hat auf Grundlage der vorläufigen Zahlen im dritten Quartal 2020 bei einem Konzernumsatz von etwas mehr als 232 Mio. Euro (Vorjahr 313,2 Mio. Euro) eine bereinigte EBIT-Marge von 6,4 Prozent erreicht und damit den Wert des Vorjahresquartals aus der Vor-Corona-Zeit von 5,4 Prozent deutlich übertroffen. Das absolute bereinigte EBIT hat sich aufgrund des deutlichen Umsatzrückgangs gegenüber dem Vorjahresquartal von 17,0 Mio. Euro auf 14,9 Mio. Euro vermindert. Die positive Entwicklung der bereinigten EBIT-Marge beruht in erster Linie auf dem konjunkturunabhängigeren und margenstarken Ersatzteilgeschäft sowie auf signifikanten Einsparungen bei den Vertriebs- und Verwaltungskosten. Vor dem Hintergrund der zuletzt deutlich angestiegenen COVID-19-Infektionszahlen unterliege die Geschäftsentwicklung des vierten Quartals erheblichen Unwägbarkeiten, erklärte der Vorstand. Deshalb wurde der Ausblick für das Gesamtjahr 2020 derzeit noch nicht angepasst. Sollte sich jedoch die in den letzten Wochen eingetretene Erholung des Geschäftsumfeldes fortsetzen, wäre auch eine bereinigte EBIT-Marge oberhalb der aktuell erwarteten Spanne von 3 bis 5 Prozent möglich. Der vollständige Quartalsbericht wird am 18. November veröffentlicht. Ein Analyst sprach von „sehr guten Zahlen“ des Nutzfahrzeugzulieferers. Mit Blick auf das bereinigte operative Ergebnis (Ebit) liege die durchschnittliche Analystenschätzung (Konsens) aktuell bei 40,9 Millionen Euro für 2020. „Das bedeutet ein Aufwärtspotenzial für die Konsensschätzung von 25 Prozent, falls sich diese an das höhere Ende der Guidance setzt.“ Die Entwicklung bestätigt, wie irrational „old economy“ Unternehmen in den vergangenen Monaten und zum Teil jetzt noch bewertet werden. Kursverdoppelungen (wie jetzt bei SAF Holland in rund einem halben Jahr geschehen) dürften da eher die Regel als die Ausnahme sein.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Prozentual der größte Wochenverlierer ist Paion mit einem Minus von 5,2 Prozent (auf 2,37 Euro, Einstand 2,06 Euro). Die Paion-Aktie war in der Vorwoche ja um 6,4 Prozent gestiegen, wohl auch in Reaktion auf Fortschritte bei der Genehmigung seines Produktes, des Kurzsedierungsmittels Remimazolam, in den USA. Die Drug Enforcement Administration (DEA, die US-amerikanische Strafverfolgungsbehörde für Drogendelikte) hatte bekanntgegeben, das Remimazolam, das in den USA von einem Lizenznehmer unter dem Namen BYFAVO vertrieben werden soll, als Arzneimittel der Gruppe IV klassifiziert werden darf. In dieser Gruppe sind Arzneimittel mit geringem Missbrauchspotenzial und geringem Abhängigkeitsrisiko eingeordnet. Bis Paion auch Lizenzgebühren aus den USA erhält, dürfte es nur noch eine Frage der Zeit sein.

Auch der Aktienkurs von Biofrontera verlor in dieser Woche überdurchschnittlich: -3,9 Prozent (auf 3,10 Euro, Einstand 2,98 Euro). Auch hier ruhen die Hoffnungen vor allem auf dem US-Markt, wobei Biofrontera allerdings dort einen eigenen Vertrieb aufbaut, was länger dauert und mehr Geld kostet, langfristig aber natürlich eine viel höhere Marge bedeutet als mit Lizenzeinnahmen erzielt werden könnte, wo der Lizenzgeber nur einen Bruchteil des Verkaufspreises erhält (wie Paion oder Formycon, siehe unten „Transaktionen“).

Aufgrund des höheren Anteils am Fondsvermögen fallen die Kursverluste bei unseren französischen Aktien Atos und Saint-Gobain stärker ins Gewicht.

Atos-Aktien setzten ihren im Juli begonnenen Abwärtstrend ohne erkennbaren Grund mit einem Wochenverlust von 4,6 Prozent fort (auf 65,20 Euro, Einstand 75,35 Euro). Der Kauf der Cybersecurity-Beratungsfirma SEC Consult dürfte kein Grund dafür sein, zumal der Kaufpreis der in dieser Woche erzielten Einigung nicht bekannt ist. Mit SEC Consult stoßen rund 200 Experten rund um Cyber- und Applikationssicherheit in das Team „Big Data & Cybersecurity“ von Atos, das mit seinen rund 600 Mitarbeitern zu den führenden Beratern im Bereich IT-Sicherheit im europäischen Markt gehört. SEC Consult wurde von ehemaligen Capgemini-Beratern gegründet und konnte sich in den letzten Jahren zu einem führenden Spezialisten im Bereich IT Security entwickeln.

Saint-Gobain sanken um 3,7 Prozent (auf 35,37 Euro, Einstand 34,49 Euro), was auf Gewinnmitnahmen zurückzuführen sein dürfte, denn der Aktienkurs hat sich seit März mehr als verdoppelt. In diesem Fall ist der mittelfristige Aufwärtstrend aber weiter intakt.

Welche Transaktionen gab es diese Woche?

Im Rahmen unseres Risikomanagements haben wir unsere recht große Position in ADRs auf die russische Gazprom-Aktie halbiert. Der Verkauf der 18.750 Gazprom ADRs erfolgte über Xetra zu durchschnittlich 3,551 Euro. Damit haben wir gegenüber unserem durchschnittlichen Einstandspreis von 4,66 Euro einen Kursverlust von 23,8 Prozent realisiert. Der russische Aktienmarkt hat sich vom Corona-Crash bislang nicht erholt, im Gegenteil: Viele Trendindikationen zeigen intakte Abwärtstrends, so auch der MSCI Emerging Europe, der auf ein neues Mehr-Monats-Tief fiel. Auch bei Gazprom droht die erhoffte Bodenbildung im Kurs zu scheitern. Hintergrund sind weltweite Überkapazitäten bei der Förderung fossiler Energieträger, insbesondere Erdgases, und die auf verschiedenen Ebenen sehr aggressive Politik des Kreml, die vor Sabotage und Mordanschlägen im In- und Ausland nicht zurückschreckt. Zu den schon bestehenden Sanktionen westlicher Staaten gegen Russland kamen weitere hinzu. Vor diesem Hintergrund ist die Fertigstellung des Pipelineprojektes Nord-Stream-II zunehmend fraglich. Die erheblichen Baukosten der Pipeline hat der russische Gasmonopolist Gazprom finanziert, der jüngst erstmals in die Verlustzone rutschte. Sollte sich keine Stabilisierung des Aktienkurses abzeichnen, werden wir auch die verbliebene zweite Hälfte unseres Gazprom-Bestandes verkaufen.

Den Verkaufserlös haben wir genutzt, um drei kleinere Positionen, von denen wir stärker überzeugt sind, aufzustocken und dabei unseren durchschnittlichen Einstand zu verbilligen: Pfandbriefbank, Instone Real Estate und Rio Tinto.

Der Zukauf von 4.000 Aktien der Deutschen Pfandbriefbank erfolgte zu 5,686 Euro. Damit wurde unser Bestand von bislang 10.000 Aktien auf 14.000 Stück vergrößert, was jetzt 1,5 Prozent des Fondsvermögens ausmacht. Unser durchschnittlicher Einstandspreis wird damit von 8,80 Euro auf 7,909 Euro verbilligt. Der Markt preist bei der Bewertung der Pfandbriefbank hohe Abschreibungen auf vergebene Kredite in Folge der Corona-Krise ein. Wir halten diese Befürchtungen nach Aussagen des Bankvorstandes für übertrieben. Allerdings bleibt die Aktie eine Wette darauf, dass die zweite Corona-Welle keine massive Pleitewelle in Deutschland nach sich zieht. Sollte die Bank „mit einem blauen Auge“ durch die Krise kommen, hat der Aktienkurs mittelfristig das Potenzial sich zu verdoppeln.

Der Zukauf von 720 Aktien von Instone Real Estate erfolgte zu 18,597 Euro. Damit wurde unser Bestand von bislang 2.280 Aktien auf 3.000 Stück vergrößert, was jetzt 1,1 Prozent des Fondsvermögens ausmacht. Unser durchschnittlicher Einstandspreis wird damit von 20,06 Euro auf 19,707 Euro verbilligt. Der Aktienkurs wird offenbar immer noch von der durchgeführten Kapitalerhöhung belastet. Wir bewerten die Eigenkapitalbeschaffung, an der wir uns beteiligt haben, als sinnvoll. Mit dem Schwerpunkt auf der Entwicklung von Apartmenthäusern und innerstädtischen Wohnquartieren in Deutschland diversifiziert Instone unser Portfolio und gehört zu den Profiteuren der Trends auf den städtischen Wohnungsmärkten.

Der Zukauf von 600 Aktien des multinationalen Bergbaukonzerns Rio Tinto erfolgte zu 45,81 GBP. Damit wurde unser Bestand von bislang 1.400 Aktien auf 2.000 Stück vergrößert, was jetzt 1,9 Prozent des Fondsvermögens ausmacht. Unser durchschnittlicher Einstandspreis wird damit von 48,23 GBP auf 47,50 GBP verbilligt. Vermutlich aus Angst um die Weltkonjunktur ist der große Bergbaukonzern günstig bewertet: Auf Basis der aktuellen Gewinnschätzungen hat die Aktie nur ein Kurs/Gewinn-Verhältnis von 8,8 und eine Dividendenrendite von über 7 Prozent. Die Chance auf ein höheres Gewinnwachstum im Fall einer besseren Weltkonjunktur gibt es gleichsam kostenlos dazu.

Die drei kleinen Zukäufe erforderten weniger Kapital als aus der Halbierung der Gazprom-Position frei wurde. So haben wir noch eine kleine Position neu ins Portfolio aufgenommen:

Formycon ist führender konzernunabhängiger Entwickler von sogenannten „Biosimilars“. Dabei handelt es sich um hochwertige Nachfolgeprodukte biopharmazeutischer Arzneimittel. Der Schwerpunkt liegt bei chronischen Erkrankungen der Ophthalmologie (Augenheilkunde) und der Immunologie. Formycon deckt die Wertschöpfungskette von der technischen Entwicklung bis zur klinischen Phase III ab. Die Vermarktung erfolgt dann nach einer Genehmigung durch Lizenznehmer. Das Risiko eines Biosimilar-Kandidaten, keine Zulassung zu erhalten, sinkt stark, sobald die Regulierungsbehörden die Gleichwertigkeit zwischen dem Biosimilar und dem Originalmedikament festgestellt haben. Dies wird schon vor der klinischen Erprobungsphase III mit Einreichung eines Analysepakets erreicht, das bestätigt, dass der Biosimilar-Kandidat dem Referenzprodukt hinsichtlich seiner physikalisch-chemischen und biologischen Charakterisierung sehr ähnlich ist. Bislang wurde keinem Biosimilar-Kandidat, der diese Analysen vorweisen konnte, in einer Phase-III-Studie die Zulassung versagt. Formycon hat für drei Biosimilar-Kandidaten, die die Codenamen „FYB201“, „FYB202“ und „FYB203“ tragen, schon vor Einreichung des analytischen Datenpakets Lizenzpartnerschaften geschlossen. Weil zu diesem Zeitpunkt das Risiko für den Lizenznehmer noch hoch war, erhält Formycon in diesen Fällen nur 9 Prozent der Einnahmen als Lizenzgebühr. Noch unverpartnerte Pipeline-Projekte wie „FYB206“ sollen ab jetzt vor Abschluss einer Lizenzpartnerschaft durch die Phase des Analysepakets geführt werden. Weil danach das Risiko eines Lizenzpartners geringer ist, dürften die Lizenzgebühren höher ausfallen. First Berlin Equity Research erhöhte deshalb die Annahme der Lizenzgebühr für FYB206 und andere unverpartnerte Pipeline-Produkte von 9 auf 18 Prozent. Der Analyst hob das Kursziel deshalb von 39 auf 43 Euro an. Formycon rechnet für das laufende Jahr mit Lizenzeinnahmen zwischen 35 und 40 Mio. Euro. Die Gewinnschwelle hat Formycon noch nicht erreicht. Deshalb ist es nach Biofrontera und Paion das dritte Unternehmen in unserem Portfolio, für dass sich keine klassische Unterbewertung aus den gegenwärtigen Umsätzen und Gewinnen errechnen lässt. Wir haben 1.000 Formycon-Aktien zu 36,65 Euro gekauft. Mit 0,7 Prozent vom Fondsvermögen gehört Formycon (neben Airbus) zu unseren kleinsten Positionen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve wurde durch die Netto-Aktienkäufe leicht auf jetzt 364.209 Euro bzw. von 7,8 auf 7,0 Prozent des Fondsvermögens reduziert – ausreichend Spielraum, weiterhin attraktiv bewertete Aktien zu kaufen, wenn wir Kaufsignale beobachten. Konkret beobachten wir gegenwärtig vier Aktien: Zwei unterbewertete Aktien von attraktiv positionierten Unternehmen würden neu ins Portfolio aufgenommen (nämlich Orange und Gesco) und zwei andere (kleine) Positionen aufgestockt, wenn die Aktienkurse endlich einen Aufwärtstrend beginnen würden (nämlich Fairfax Financial und Porr).

Die seit einigen Wochen gute Performance einiger „old economy“- / „Value“- Aktien bestärkt uns darin, dass das riesige Kurspotenzial solcher Werte allmählich entdeckt wird: SAF Holland in einem Monat jetzt +24,0 Prozent, Publicis +22,8 Prozent, Lincoln National +21,7 Prozent. Auch über drei Monate verzeichnet eine Reihe unserer Value-Aktien eine deutlich bessere Performance als der Wachstumswert Alphabet: SAF Holland +44,7 Prozent, Mytilineos +29,2 Prozent, Smurfit Kappa +25,4 Prozent, Samsung Electronics +15,9 Prozent und sogar Peugeot +9,3 Prozent gegenüber +7,7 Prozent bei Alphabet.

Aus der Gruppe der großen US-Technologiekonzerne bleibt Alphabet unser einziges Investment. Bei den anderen Aktien überwiegen nach unserer Einschätzung inzwischen die Risiken:

Stellen Sie sich vor, ein Unternehmen meldet, innerhalb von drei Monaten 2,2 Millionen zahlende Kunden hinzugewonnen zu haben, seinen Umsatz um fast 23 Prozent und seinen Nettogewinn um rund 19 Prozent gegenüber Vorjahr gesteigert zu haben. Wie reagiert darauf der Aktienkurs? Er fällt deutlich. Vor Bekanntgabe der Quartalsergebnisse hatte die Netflix-Aktie noch Kurse um 570 Dollar erreicht, nach der Bekanntgabe fiel sie auf zuletzt 488 Dollar. Der Verlust von rund 36 Milliarden Dollar an Börsenwert bei Netflix zeigt das Risiko, das bei hoch bewerteten Wachstumsaktien besteht: Umsätze und Gewinne müssen nicht fallen, nicht stagnieren, um Kursverluste auszulösen. Es reicht, wenn das Umsatz- und Gewinnwachstum die hohen Erwartungen nicht ganz erfüllt: Dann sind auch schon mal 20 Prozent Wachstum Auslöser für deutlich fallende Aktienkurse.

———————————————————————————————————

Hier die Inventarliste vom 23.10.2020

als PDF IL-2020-10-23

als JPG