Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 40/2020

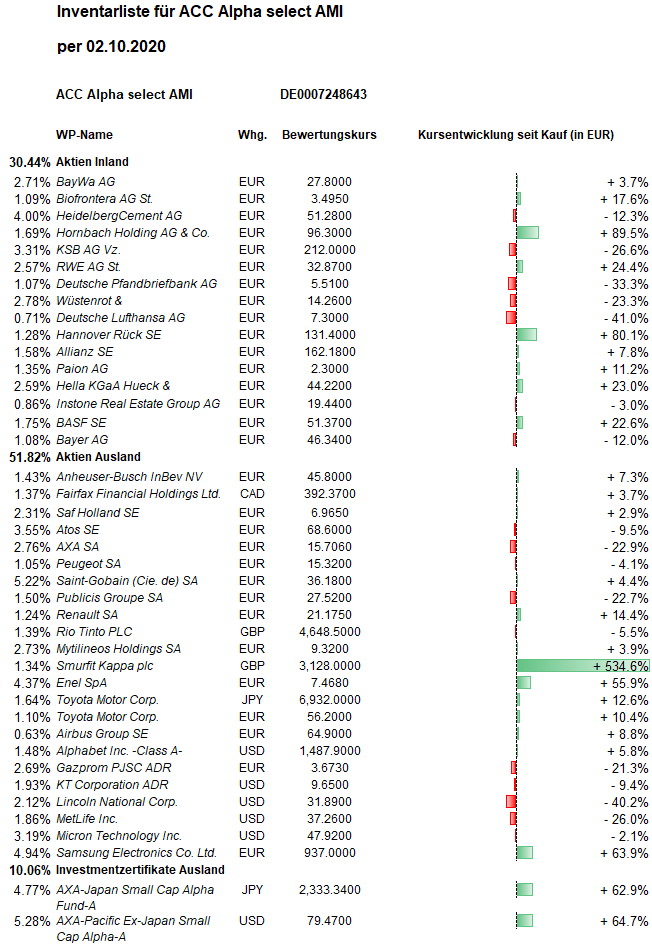

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Nach vier schwächeren Wochen erlebte die Wallstreet zum Wochenauftakt eine breite Kurserholung, die sich im Wochenverlauf zunächst auf robuste Konjunkturdaten stützen konnte. Zum Wochenende verunsicherten dann enttäuschende Arbeitsmarktdaten und die Covid-19-Infektion von US-Präsident Trump. Trotzdem verblieb beim Dow Jones ein Wochengewinn von 1,9 Prozent. Technologie-Aktien gerieten zum Wochenschluss wieder stärker unter Druck. Beim Nasdaq-100 verbleibt nur ein kleiner Wochengewinn von 1,0 Prozent. Der Euro-STOXX-50 erholte sich nach den höheren Kursverlusten in der Vorwoche um 1,7 Prozent. Beim DAX blieben von den Kursgewinnen am Montag schließlich auf Wochensicht 1,8 Prozent übrig.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,57 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das ein Anstieg um 19 Cent bzw. 0,8 Prozent. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) hat sich auf +23,5 Prozent verbessert. Seit Jahresbeginn beträgt der Rückgang jetzt -16,1 Prozent, über ein Jahr -12,8 Prozent und über 5 Jahre -2,0 Prozent. Über 10 Jahre beträgt der Wertzuwachs jetzt +23,7 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +72,3 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt 38,7 Prozent. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 282 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der (Steuerzahlungs-) Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Aufgrund der Größe der Positionen (5,2 bzw. 4,0 Prozent vom Fondsvermögen) lieferten in dieser Woche vor allem wieder einmal Saint-Gobain und HeidelbergCement die wichtigsten Gewinnbeiträge: Saint-Gobain stiegen in dieser Woche um 3,6 Prozent (auf 36,21 Euro, Einstand 34,49 Euro), HeidelbergCement um 3,4 Prozent (auf 51,74 Euro, Einstand 58,39 Euro). Hintergrund des wachsenden Interesses von Investoren dürfte die Unterbewertung der europäischen Baubranche sein, die sich in einem Übernahmeangebot manifestiert: Der französische Baukonzern Vinci bietet allein für das Segment „Industrial Services“ des spanischen Bau- und Dienstleistungskonzerns Grupo ACS 5,2 Milliarden Euro. Der gesamte ACS-Konzern war vorher an der Börse nur mit 5,9 Milliarden Euro bewertet. Folge: Ein Kurssprung von einem auf den nächsten Tag um 23,3 Prozent bei der ACS-Aktie. Aber auch die Vinci-Aktie reagierte positiv (+4,4 Prozent) Demnach ist der Kaufpreis nicht überzogen. Bei Anwendung dieser Bewertungsmaßstäbe auf die europäische Baubranche ergeben sich deutlich höhere Aktienkurse.

Prozentual größter Wochengewinner in unserem Portfolio ist in dieser Woche SAF Holland, wo die immer noch günstige Bewertung auf eine Übernahme durch einen großen Nutzfahrzeughersteller spekulieren lässt: +12,2 Prozent (auf 7,10 Euro, Einstand 6,75 Euro).

Die Aktie von Smurfit Kappa (+8,1 Prozent auf 31,34 GBP, Einstand 4,73 GBP) hat den Crash auch längst abgehakt und nähert sich ihren Rekordhöhen aus dem Jahr 2018 bei knapp 33 Pfund. Die Aktie des führenden europäischen Pappverpackungsherstellers mit Hunderten Betrieben in Europa lieferte auch ein Beispiel dafür, wie irrational die Börse oft auch nach unten übertreibt: Weil der Konzernsitz Irland ist, war die Aktie während der Staatsschuldenkrise Irlands für weniger als ein Dreißigstel ihres heutigen Wertes zu haben.

Im Gegensatz zu Lufthansa (siehe unten) erholte sich die Aktie von Airbus von den Kursverlusten der Vorwochen: +7,8 Prozent (auf 64,60 Euro, Einstand 59,45 Euro). Die Privatbank Berenberg sprach eine Kaufempfehlung für Airbus aus und hob das Kursziel von 69 auf 76 Euro an. Die langfristige Bewertung des Flugzeugbauers erscheine attraktiv und könne nicht länger ignoriert werden, da die Chancen zunehmend die Risiken überwögen.

Die Hella-Aktie stieg 7,8 Prozent (auf 44,22 Euro, Einstand 35,90 Euro). Der Licht- und Elektronikspezialist will das Geschäft mit Software für Frontkameras an Volkswagen verkaufen. Der Verkauf würde zu einem außerordentlichen Ertrag in der Größenordnung von rund 100 Millionen Euro führen. Die Transaktion bedarf nur noch der Genehmigung durch die zuständigen Kartellbehörden und wird dann wohl im ersten Quartal 2021 vollzogen.

Die relative Stärke der RWE-Aktien hielt an: +6,7 Prozent auf 33,49 Euro (Einstand 26,36 Euro). Charttechnisch nähert sich die Aktie damit der Widerstandszone zwischen 34 und 35 Euro, der aus den bisherigen Jahreshochs gebildet wird. Wir gehen nicht davon, dass es im ersten Anlauf klappt, den Widerstand zu überwinden. Die Chancen stehen aber nicht schlecht für November oder Dezember. Im nächsten Jahr wären dann Kurse über 40 Euro oder sogar 50 Euro vorstellbar.

Auch die Aktien von Lincoln National und Fairfax Financial verzeichneten in dieser Woche mit jeweils +6,6 Prozent überdurchschnittliche Kursgewinne: Lincoln National stieg auf 32,64 USD (Einstand 51,07 USD) und Fairfax Financial auf 399 CAD (Einstand 369 CAD). Die beiden nordamerikanischen Versicherungskonzerne sind im Hinblick auf ihr profitables Versicherungsgeschäft klar unterbewertet.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gebremst wurde der Anstieg des Anteilswertes in dieser Woche vor allem von dem Kursrückgang bei Micron Technology: -5,3 Prozent (auf 46,55 USD, Einstand 46,50 USD). Der große US-amerikanische Speicherchiphersteller stoppt auf Druck der Trump-Administration seine Lieferungen an den chinesischen Technologiekonzern Huawei. Micron Technology wird seine ursprünglich geplanten Investitionen kürzen. Vom Tagesverlust der Aktie in Höhe von 7,4 Prozent blieben auf Wochensicht 5,3 Prozent übrig. Wie beispielsweise auch mit der Aufkündigung der Transpazifischen Partnerschaft (TPP) bewirkt Trump leider einmal mehr das Gegenteil dessen, was er behauptet: Das Verbot amerikanische Speicherchips an Huawei zu liefern, wird Investitionen in den USA ausbremsen, den Aufbau einer chinesischen Speicherchipproduktion dagegen beschleunigen und die Stellung der Amerikaner auf dem Weltmarkt schwächen.

Prozentual gehört Biofrontera mit einem Rückgang um 4,5 Prozent (auf 3,42 Euro, Einstand 2,98 Euro) zu den größten Wochenverlierern. Nachdem die Spekulation in den USA aus den dort gehandelten ADRs weitgehend gewichen ist, pendelt sich hierzulande der Aktienkurs um 3,50 Euro ein. Auch bei Paion weicht die Euphorie aus dem Kurs: -2,6 Prozent (auf 2,28 Euro, Einstand 2,06 Euro). Sie war bei Zulassung des von Paion lizensierten Betäubungsmittels in einigen Ländern und den damit verbundenen Meilensteinzahlungen entstanden.

Erwartungsgemäß wurde der Höhenflug von Hornbach Holding zu Gewinnmitnahmen genutzt. In dieser Woche sank der Aktienkurs gegen den Trend um 4,1 Prozent (auf 92,90 Euro, Einstand 50,73 Euro). Wir hatten unsere jüngste Teilgewinnmitnahme bekanntlich im August zu 96,00 Euro vorgenommen.

Die Aktien von Renault profitierten zeitweilig wie andere Automobilkonzerne von erfreulichen Nachrichten aus China, wo die Pkw-Nachfrage spürbar anzieht. Als Renaults japanischer Partner Nissan für 2021 die Rückkehr zur Profitabilität in Aussicht stellte, wenn sich die derzeitige Erholung anhalte, gewann Renault vorübergehend fünfeinhalb Prozent. Für die gesamte Woche ergibt sich allerdings ein Kursrückgang um 1,7 Prozent (auf 21,19 Euro, Einstand 18,39 Euro).

Welche Transaktionen gab es diese Woche?

Entsprechend unserer Strategie trennen wir uns von Aktien, die ein schlechtes Momentum haben, sich also in Abwärtstrends befinden. Dies galt in dieser Woche für Bayer. Dass der Gewinn unter dem Eindruck der Corona-Krise in diesem Jahr sinken würde, war seit langem klar. Überraschend kündigte Bayer jetzt aber an, dass der Gewinn 2021 bei stagnierenden Umsatzerlösen noch weiter sinken dürfte. Darauf strichen einige Analysten ihre Kaufempfehlungen. Kursziele müssen deutlich herabgesetzt werden. Sorgen bezüglich der langfristigen Wachstums- und Margenperspektiven des Bayer-Konzerns erhalten damit Nahrung. Der Pharma- und Agrarchemiekonzern kündigte an, ab 2024 zusätzlich mehr als 1,5 Milliarden Euro pro Jahr an Kosten einsparen zu wollen, um wieder profitabler zu werden. Wir haben unsere 1.200 Bayer-Aktien zu 45,36 Euro verkauft. Gegenüber unserem Einstand bei 52,52 Euro haben wir damit einen Kursverlust von 13,6 Prozent realisiert. Bis zum Wochenschluss fiel die Aktie weiter auf 44,93 Euro.

Wir stecken das Geld lieber in aussichtsreiche Aktien, die ihre Aufwärtstrends bestätigen. Dies gilt für die griechische Holding Mytilineos, die unlängst überraschend gute Halbjahreszahlen vorgelegt hatte. Wir haben unseren Bestand von bisher 10.000 Aktien in dieser Woche um 5.000 Stück zu 9,147 Euro aufgestockt. Der durchschnittliche Einstand der jetzt 15.000 Mytilineos steigt damit leicht von 8,83 Euro auf 8,935 Euro. Die Aktie stieg in dieser Woche weiter (um 4,2 Prozent) auf 9,25 Euro.

Im Rahmen dieser Strategie werden wir uns Anfang der kommenden Woche auch von unserem kleinen Bestand Lufthansa (0,7 Prozent vom Fondsvermögen) trennen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Aufgrund des Mytilineos-Zukaufs ist die Barreserve kurzzeitig auf 403.175 Euro bzw. 7,9 Prozent vom Fondsvermögen gesunken. Dem stehen allerdings noch nicht eingebuchte Erlöse aus veranlassten bzw. beschlossenen Wertpapierverkäufen von über 100.000 Euro gegenüber, so dass unsere Barreserve nächste Woche über 500.000 Euro bzw. auf rund 10 Prozent des Fondsvermögens steigt.

Nach dem Crash im März hatten wir bekanntlich antizyklisch umfangreiche Aktienkäufe getätigt – bis in den Sommer hinein. In den zurückliegenden Wochen haben wir aber unsere Barreserve wieder aufgestockt. Mit rund 10 Prozent des Fondsvermögens haben wir wieder genug „trockenes Pulver“, um unterbewertete Aktien kaufen zu können, wenn Kaufsignale entstehen, wie in dieser Woche bei Mytilineos. Zunächst dürfte die Barreserve aber bei rund 10 Prozent gehalten werden. Neben Aktien mit schlechtem Momentum, wie jetzt Bayer und Lufthansa, verkaufen wir jetzt auch 500 (von 4.000) Anteile des AXA-Rosenberg-Fonds für asiatische Nebenwerte („Pacific ex Japan“). Der Fonds hat die Kursverluste aus dem Corona-Crash mehr als aufgeholt und kürzlich ein neues Zwei-Jahres-Hoch erreicht. Aufgrund dieser guten Wertentwicklung ist der Anteil an unserem Fondsvermögen über 5,2 Prozent gewachsen. Zusammen mit dem Fonds für japanische Nebenwerte stieg der Anteil auf gut 10 Prozent, was antizyklisch eine Verkleinerung der Position erfordert. Also nehmen wir wieder einmal eine „scheibchenweise“ Gewinnmitnahme vor.

Zum Wochenschluss erlebten die lange hochgejubelten US-Big-Tech-Aktien wieder empfindliche Kursrückschläge (Tagesverluste am Freitag bei Microsoft und Amazon je -3,0 Prozent, Apple -3,2 Prozent, Nvidia -4,1 Prozent, Netflix -4,6 Prozent und Tesla -7,4 Prozent). Wir gehen davon aus, dass einige große Fonds begonnen haben, diese Positionen abzubauen, weil erkennbar wird, welches Klumpenrisiko man eingeht, wenn man große Teile des Fondsvermögens in solche Aktien investiert hat. Nie zuvor in der Börsengeschichte steckte so viel Geld in gerade mal fünf bis zehn verschiedenen Aktien. Kurioserweise fühlen sich viele Anleger, auch professionelle Fondsmanager, gerade in diesen Aktien „sicher“. Als erfahrene Anleger wissen wir aber: An der Börse befindet man sich genau dann in größter Gefahr, wenn man sich am sichersten fühlt.

Der Durchschnitt (!) der international anlegenden Aktienfonds hat mittlerweile ein Kurs/Gewinn-Verhältnis (KGV) von 23,2, was noch ein wenig teuer ist als das KGV des Weltaktienindex mit 20,8. Das gewogene Durchschnitts-KGV unseres Portfolios liegt jetzt bei 11,0, also rund der Hälfte.

Gemessen am Kurs/Buchwert-Verhältnis sind unsere Aktien mit 0,7 sogar noch extremer unterbewertet gegenüber 2,2 beim Durchschnitt der Aktienfonds und 2,1 beim Index.

Wer den Weltaktienindex kauft, kommt immerhin auf eine aktuelle Dividendenrendite von 2,6 Prozent. Der Durchschnitt der globalen Aktienfonds kommt nur auf 1,9 Prozent. Die Dividendenrendite unseres Aktienportfolios liegt dagegen jetzt bei 4,64 Prozent! (Alle Angaben von Morningstar).

Wie kann man sich sicher fühlen, wenn man mehr als das 23-Fache der Unternehmensgewinne und mehr als das Doppelte des Buchwertes für Aktien bezahlt? Umgekehrt: Wie tief können Aktien (noch) fallen, die mit einem Abschlag von 30 Prozent auf ihr ausgewiesenes Eigenkapital notieren, obwohl sie profitabel sind – so profitabel, dass ihre Dividendenzahlungen im Durchschnitt 4,64 Prozent von ihrem Kurs ausmachen?

———————————————————————————————————

Hier die Inventarliste vom 02.10.2020

als PDF IL-2020-10-02

als JPG