Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 37/2020

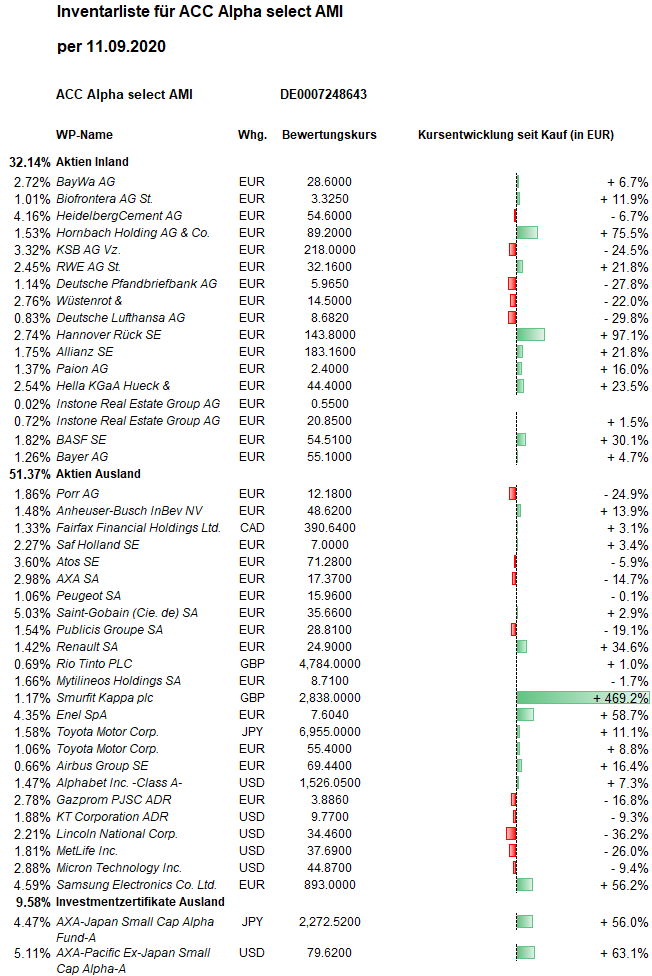

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die in der Mitte der Vorwoche begonnene und sowohl fundamental als auch markttechnisch überfällige Kurskorrektur bei den stark überkauften US-Technologie-Aktien setzte sich fort (siehe dazu auch die letzten Abschnitte dieses Wochenberichts). Der breite US-Aktienmarkt hielt sich zwar besser als die Nasdaq, weil es Umschichtungen in zyklische Aktien (wie den Baumaschinenhersteller Caterpillar) gab. Der Dow Jones beendete aber die zweite Woche in Folge mit einem Verlust, der mit 1,7 Prozent nur wenig kleiner ausfällt als in der Vorwoche (1,8 Prozent). Dagegen überwogen in Europa Kursgewinne, weil der Einfluss hochkapitalisierter High-Tech-Konzerne geringer ist. Die bislang ergebnislosen Verhandlungen zum britischen EU-Austritt und die damit wachsende Gefahr eines ungeregelten Brexits spielten keine große Rolle. Der Euro-STOXX-50 beendete die Woche mit einem Anstieg um 1,7 Prozent, während der DAX sogar fast drei Prozent gewann.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,99 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das ein Anstieg um 6 Cent bzw. 0,3 Prozent. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt damit jetzt wieder +25,7 Prozent. Seit Jahresbeginn beträgt der Rückgang -14,4 Prozent und über ein Jahr -11,2 Prozent. Über 5 Jahre entsteht aufgrund des Basiseffektes wieder ein kleines Minus: -1,5 Prozent. Über 10 Jahre beträgt der Wertzuwachs jetzt +26,5 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +75,4 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt 36,3 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Zu den Value-Aktien, deren Qualitäten vom Markt unterschätzt worden waren, gehört die griechischen Mytilineos Holding. Die Aktie setzte in dieser Woche ihren Aufwärtstrend mit einem Sprung um +10,8 Prozent auf 8,75 Euro fort (Einstand 8,83 Euro). Trotz des aufgrund der Pandemie schwachen wirtschaftlichen Umfeldes verzeichnete die Mytilineos-Gruppe im ersten Halbjahr 2020 einen höheren Gewinn als im zweiten Halbjahr 2019: Das Halbjahresergebnis vor Zinsen, Abschreibungen und Amortisationen (EBITDA) konnte bei Umsatzerlösen von 926,7 Mio. EUR um 5,2 Prozent auf 145,1 Mio. Euro gesteigert werden. Der Nettogewinn stieg sogar um 9,5 Prozent auf 69,3 Mio. Euro. Die Energiesparte trug 47,9 Prozent zum Gesamtumsatz der Gruppe bei. Für das sehr gute Ergebnis ist aber das Kerngeschäft Metallurgie verantwortlich, das eine bemerkenswerte Widerstandsfähigkeit aufwies. Gegenüber dem sehr guten ersten Halbjahr 2019, als 990,8 Mio. Euro Umsatzerlöse erzielt worden waren, ergibt sich ein Rückgang des EBITDA um 17,2 Prozent und des Nettogewinns um 15,1 Prozent. Die Börse Athen reagierte dennoch sehr positiv auf die guten Geschäftsergebnisse. Mit dem Sprung über den Widerstand bei 8,20 bis 8,30 Euro ist jetzt auch die 200-Tage-Durchschnittslinie klar nach oben überwunden worden. Die Holding gab bekannt, über die Athener Börse 32.000 eigene Aktien zu einem gewichteten Durchschnittspreis von 8,4514 Euro je Aktie mit einem Gesamtwert von ca. 270.445 Euro erworben zu haben. Damit hat sich der Bestand an eigenen Aktien auf 1.951.857 erhöht, was 1,366 Prozent aller Mytilineos-Aktien entspricht.

Auch die im Vergleich zu vielen US-Tech-Konzernen krass unterbewerteten Samsung Electronics stiegen überdurchschnittlich: +9,6 Prozent (auf 905 Euro, Einstand 571 Euro, 4,6 Prozent vom Fondsvermögen).

Schließlich gelten auch Rohstoff-Aktien als Profiteure möglicher Umschichtungen zugunsten von Value-Aktien: Die Aktie des Bergbaukonzerns Rio Tinto kletterte in dieser Woche um 9,1 Prozent auf 49,92 GBP (Einstand 45,505 GBP) und damit auf den höchsten Stand seit der Finanzkrise 2008. Der Verwaltungsrat des Bergbaukonzerns will sich nach der Kritik an der Zerstörung zweier alter Kulturstätten der Aborigines in Australien von Unternehmenschef Jean-Sebastien Jacques trennen. Ein neuer Chef soll das Vertrauen in Rio Tinto wiederherstellen. Der Schritt sei eine harsche Konsequenz, aber genau im Sinne der Investoren, hieß es von der UBS. Eine stärkere Berücksichtigung von Nachhaltigkeitsaspekten, die auch einen besseren Umgang mit der jeweiligen (Ur-) Bevölkerung umfassen, macht die Aktie für Investoren attraktiver. Sollte sich der Ansatz zu einem neuen Aufwärtstrend bestätigen, würden wir unsere Position aufstocken. Denn bei Rio Tinto handelt es sich allerdings um eine bislang sehr kleine Position in unserem Portfolio (0,7 Prozent vom Fondsvermögen).

Nach dem Platzen der Spekulationsblase in Biofrontera ADRs in den USA, konnte sich in dieser Woche erwartungsgemäß auch die Original-Aktie stabilisieren: Im Wochenvergleich erholte sich der Aktienkurs um noch ein Kursrückgang um 8,1 Prozent (auf 3,74 Euro, Einstand 2,98 Euro). Der Anteil am Fondsvermögen entspricht mit 1,0 Prozent exakt der Richtgröße unserer Strategie.

Wichtiger ist deshalb, dass mit Saint-Gobain unsere noch vor Samsung Electronics größte Einzelaktienposition (5,0 Prozent vom Fondsvermögen) überdurchschnittlich steigen konnte: +3,8 Prozent (auf 35,53 Euro, Einstand 34,49 Euro). Die Aktie erreichte damit den höchsten Stand seit dem Corona-Crash und bestätigt ihren intakten Aufwärtstrend.

Auch die relativ große Position (4,2 Prozent) HeidelbergCement legte im Wochenvergleich 3,8 Prozent zu (auf 54,76 Euro, Einstand 58,39 Euro). Dabei wurde der Kursanstieg zeitweilig davon gebremst, dass die Société Générale ihre bisherige Kaufempfehlung aufgab. Der zuständige Analyst warnte die Anleger vor einem möglicherweise enttäuschenden Kapitalmarkttag des Zementkonzerns. Dieser ist für Mittwoch kommender Woche (16. September) geplant. Wir gehen davon aus, dass die Erwartungen an den Baustoffkonzern nicht so hoch sind, dass es zu einer kursrelevanten Enttäuschung kommt. Vielmehr könnte HeidelbergCement von einer Hinwendung der Investoren zu Value-Aktien weiter profitieren.

Bei den europäischen Automobilhersteller zeigte Peugeot eine überdurchschnittliche Kurssteigerung (+6,1 Prozent auf 16,07 Euro, Einstand 15,91 Euro). Die geplante Fusion mit Fiat Chrysler verhalf PSA Peugeot zu einer Kaufempfehlung: Die Bank of America nahm die Beobachtung der beiden Fusionspartner mit „Buy“ wieder auf.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nach der relativ guten Kursentwicklung in der Vorwoche litten Lincoln National in dieser Woche wieder stärker (-9,9 Prozent auf 34,43 USD, Einstand 51,07 USD). Während das operative Versicherungsgeschäft wenig Gründe für Verkäufe liefert, bleibt die Erwartung dauerhaft niedriger Zinsen ein Belastungsfaktor. Dieser sollte u.E. aber mehr als ausreichend eingepreist sein.

Bei Lufthansa wartet man bislang vergeblich auf eine Normalisierung des Passagier-Flugverkehrs. Die Aktie fiel in dieser Woche um 6,6 Prozent auf 8,50 Euro (Einstand 12,34 Euro). Auf weitere Staatshilfen will der Vorstand im Interesse der Altaktionäre verzichten. Dazu könnten die Flugzeugflotte und der Personalbestand noch deutlich stärker verkleinert werden müssen als bisher geplant. Die Commerzbank stellte in einer Analyse fest, dass das Cargo-Geschäft zwar weiter stark läuft, der Airline aber vor allem die lukrativen Passagier-Langstreckenflüge fehlen. Wir hatten unsere Lufthansa-Position aufgrund der bekannten Probleme ja deutlich verkleinert (nur 0,8 Prozent vom Fondsvermögen).

Der Aktie von Publicis gelang noch kein Ausbruch aus der seit Juni laufenden Seitwärtskonsolidierung. In dieser Woche ging es innerhalb der Bandbreite der Vorwochen wieder abwärts: -4,6 Prozent auf 28,74 Euro (Einstand 35,40 Euro).

Wie zu erwarten, litt auch die Alphabet-Aktie unter der Kurskorrektur bei den großen US-Technologie-Aktien: Das Wochenminus beträgt 4,1 Prozent (auf 1.515,76 USD, Einstand 1.292,50 USD). Der Kursrückgang von Alphabet seit dem Nasdaq-Rekordhoch am 3. September ist kleiner als der aller anderen US-Big-Tech-Aktien: Apple, Amazon, Facebook, Netflix und Microsoft verloren mehr. Unser durchschnittlicher Einstandskurs bei Alphabet liegt bei 1.292,50 USD bzw. 1.295,14 USD, wenn man die beim Kauf entstandenen Transaktionskosten mitrechnet. (Der sich aus zwei Käufen ergebende durchschnittliche Einstandskurs war im Bericht zur 19. Kalenderwoche versehentlich falsch angegebenen worden, was aber leicht zu erkennen war, weil die Kaufkurse der beiden Tranchen im gleichen Absatz genannt worden waren. Wir bitten den damaligen Fehler dennoch zu entschuldigen). Ungeachtet der langfristigen Qualitäten, die der Alphabet-Konzern für seine Eigentümer hat, kann nicht ausgeschlossen werden, dass die Aktie unter einer möglicherweise anhaltenden Korrektur der US-Big-Tech-Aktien leidet.

Welche Transaktionen gab es diese Woche?

Nach den Aktienverkäufen in den Vorwochen gab es in dieser Woche keinen Anlass, die Zusammensetzung unseres Portfolios zu verändern.

Wir nutzen die laufende Kapitalerhöhung bei Instone Real Estate zum Bezug der maximal mit unseren (1.800) Bezugsrechten beziehbaren Anzahl (480) junger Aktien.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben in dieser Woche 3.328 Anteile im Gesamtwert von knapp 80.000 Euro ausgezahlt. Die Barreserve beträgt aktuell 367.855 Euro bzw. 7,0 Prozent vom Fondsvermögen.

Obwohl sich das monetäre Umfeld noch nicht verändert hat, wächst die Verunsicherung der Anleger, die bis vor kurzem noch euphorisch in die großen US-Tech-Konzerne investiert haben. Wer 10, 20 oder sogar 30 Prozent Kursverluste als Einstiegsgelegenheit interpretiert, könnte falsch liegen, denn nie zuvor in der Börsengeschichte waren Aktienanleger in einer so kleinen Zahl von Aktien dermaßen überinvestiert. Wenn die Stimmung kippt, steht der Ausverkauf dieser Aktien erst am Anfang.

An dieser Stelle des Wochenberichtes soll deshalb wieder Raum sein, für die Einschätzungen anderer Experten, diesmal zwei kleinerer, aber erfahrener Fondsmanager aus der Schweiz (CONREN und QUANTEX).

Patrick Picenoni, Kopf von CONREN, rechnete erst vor wenigen Tagen vor: Die „Big 5“ – die Mega-Cap-Tech-Wachstumswerte Apple, Microsoft, Amazon, Google und Facebook waren verantwortlich für die neuen Höchststände der US-Börse. „Ihre Gewichtung beträgt mittlerweile rund 25 Prozent am S&P-500 (Apple alleine über 7 Prozent). Würde man obige Aktien sowie drei weitere Tech-Schwergewichte wie NVIDIA, Adobe und Advanced Micro Devices, die dieses Jahr um durchschnittlich 65 Prozent gestiegen sind, im Index unberücksichtigt lassen, so läge der S&P 500 seit Jahresbeginn bei minus 10 Prozent! Dass das durchschnittliche Kursgewinnverhältnis (12 Monate vorausschauend) dieser Gruppe mittlerweile bei 52,5 liegt (gegenüber 33 vor einem Jahr und einem aktuellen Wert von 21 für den S&P 500) scheint die Investorengemeinschaft derzeit nicht weiter zu stören.“

Unter der Überschrift „Die historische Value-Chance“ heißt es bei QUANTEX: „Mit der Corona-Krise hat sich eine historische Lücke zwischen der Performance von günstigen Value-Aktien und glamourösen Wachstums-Aktien geöffnet. Doch je näher ein Impfstoff kommt, desto weniger machen die gigantischen Bewertungsunterschiede und die einseitige Positionierung der Anleger Sinn. Aus der klaffenden Lücke könnte eine historische Chance für Value-Aktien werden.“ (…) „Nur wenn Corona-Krise, wirtschaftliche Stagnation und tiefe Inflation noch lange Zeit anhalten werden, macht es allenfalls Sinn, weiter rekordhohe Preise für glamouröse Tech-Titel zu bezahlen. Wie so oft scheinen aber viele Anleger nur noch mit dem Rückspiegel zu investieren und darauf zu setzten, was die letzten zehn Jahre gut lief, anstatt den Blick nach vorne zu werfen.“ (…) „Natürlich sind Prophezeiungen eines baldigen Comebacks der Value-Aktien ein so fixer Programmpunkt im Prognose-Zirkus wie eine Jahresend-Rally oder der China-Crash. Viele Anleger wurden schon mehrfach enttäuscht und mögen es nicht mehr hören. Frustriert wenden sich immer mehr vom Value-Investing ab: Der Preis einer Aktie spielt keine Rolle mehr, einzig eine gute Story und ein guter Aufwärtstrend zählen.“ (…) „Auch die Unterschiede in der Bewertung selbst haben historische extreme Ausmaße angenommen: Die größten Wachstumsaktien weisen nun ein Kurs/Gewinnverhältnis aus, das mehr als viermal so hoch ist wie der Marktschnitt. Historisch üblich war in den letzten 70 Jahren eine rund doppelt so hohe Bewertung für schnell wachsende Firmen. Umgekehrt sind Value-Aktien wirklich billig geworden. Ihr Kurs/Gewinnverhältnis beläuft sich momentan auf rund die Hälfte des Marktschnitts. Typisch war in der Vergangenheit eher ein Bewertungsabschlag von rund einem Viertel zum Durchschnitt.“ (…) „Die Feder für ein fulminantes Comeback der Value-Aktien ist damit extrem gespannt. Doch es bleibt die Frage nach dem Auslöser für die Value-Aufholjagd.“ (…) „Doch weil die Feder für Value-Aktien so extrem gespannt ist, braucht es vermutlich ohnehin nur einen minimalen Anstieg der Inflationserwartungen, um eine starke Outperformance einzuleiten. Dies war zumindest 2013 und 2016/17 in den letzten beiden guten Value-Phasen schon so.“

———————————————————————————————————

Hier die Inventarliste vom 11.09.2020

als PDF IL-2020-09-11

als JPG