Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 33/2020

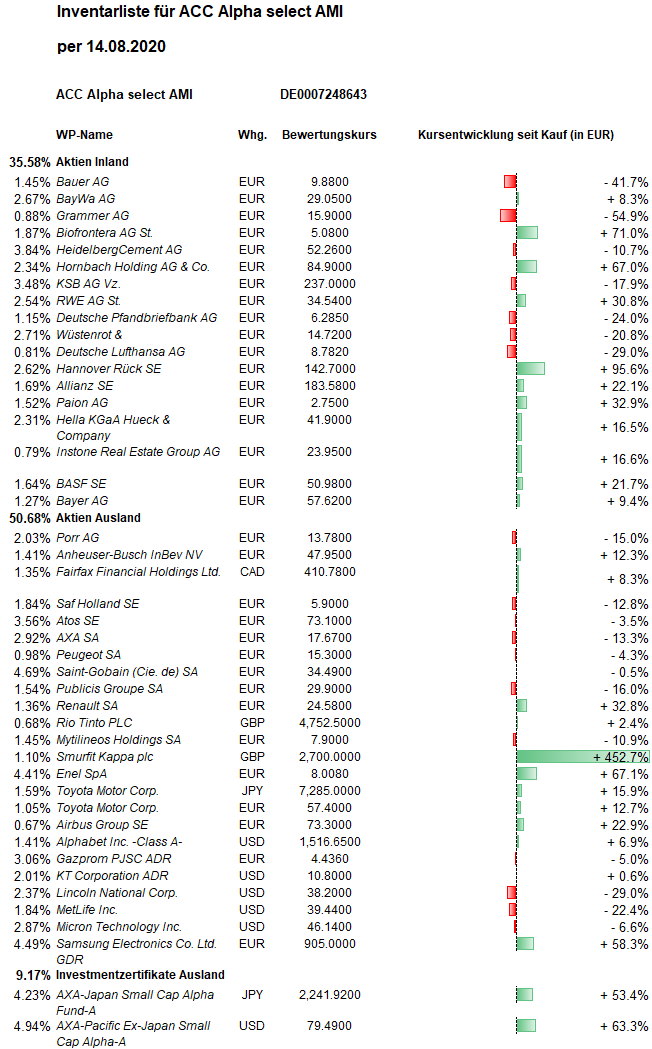

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

In der Erwartung eines weiteren Konjunkturprogramms in den USA legten die Aktienkurse weltweit zu. Sorgen, die Wirtschaftserholung könne von der Pandemie zunichte gemacht oder zumindest stärker gebremst werden, drückten allerdings weiter auf die Stimmung. Dow Jones und DAX verzeichneten schließlich jeweils ein Wochenplus von 1,8 Prozent, der Euro-STOXX-50 von 1,6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 24,50 Euro errechnet. In dem Anstieg gegenüber dem Donnerstag der Vorwoche um 88 Cent bzw. 3,7 Prozent sind auch gut rund 18 Cent pro Anteil vom Freitag der Vorwoche enthalten. Aber auch ohne die Verschiebung des Berechnungszeitraums um die Freitage haben wir die Aktienindizes in dieser Woche wieder geschlagen. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) steigt damit auf jetzt +28,4 Prozent. Seit Jahresbeginn verringert sich der Rückgang auf -12,7 Prozent und über ein Jahr auf -6,5 Prozent. Über 5 Jahre beträgt das Minus jetzt noch -4,2 Prozent. Über 10 Jahre steigt der Wertzuwachs auf +30,3 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +79,1 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 33,5 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Der spekulative Schwung bei Biofrontera hielt an. Die Aktie stieg in dieser Woche um 61,6 (!) Prozent (auf 5,39 Euro, Einstand 2,98 Euro) und begann damit, die Kurslücke zu den hochgejubelten American Depositary Receipts (ADRs, ISIN US09075G1058), die in den USA gehandelt werden, zu verringern. Diese notierten zuletzt aber immer noch bei gut 30 USD. Weil ein ADR die Rechte an zwei regulären Biofrontera-Aktien (ISIN DE0006046113) verbrieft, entspräche dies beim aktuellen Dollar-Wechselkurs einem Wert von 12,88 Euro pro Biofrontera-Aktie. Hintergrund ist die Spekulation auf weitere Anwendungsgebiete des Biofrontera-Hauptproduktes Ameluz in der Hautkrebstherapie. US-Konkurrenten versuchen vergeblich, ihren Markt mit Klagen gegen das überlegene Medikament aus Leverkusen zu verteidigen. Allerdings stürzten sich vor allem unerfahrene US-Privatanleger beim Online-Broker Robin Hood auf die ADRs. Normalerweise sorgt der ADR-Administrator BNY Mellon dafür, dass ein ständiger Ausgleich zwischen dem US-Handel (mit ADRs) und dem deutschen Handel (mit Original-Aktien) stattfindet. Der ADR-Administrator würde bei einer nennenswerten Differenz in Deutschland Aktien kaufen, zu neuen ADRs bündeln und in den USA (teurer) verkaufen, wodurch sich die Kurslücke schließen würde (sogenannte Arbitrage). Allerdings ist dieser Prozess unterbrochen worden, weil Biofrontera gerade eine Wandelanleihe begibt (siehe Bericht vergangene Woche). Ab der kommenden Woche, nach Abschluss der Kapitalmaßnahme sollten sich ADRs und deutsche Aktie wieder angleichen. Die Aktienkäufe des ADR-Administrators dürften zu weiteren Kursgewinnen bei unseren Aktien führen, weshalb wir bislang noch keine (Teil-) Verkäufe veranlasst haben. Weil die Börsenumsätze in den ADRs in den USA sehr hoch waren (allein am 11. und 12. August wurden insgesamt fast drei Millionen ADRs gehandelt), die Original-Aktie aber vergleichsweise umsatzschwach ist, dürften die Eindeckungskäufe im deutschen Handel nicht an ein, zwei Tagen zu erledigen sein. Wir prüfen einen Teilverkauf.

Zu den weiteren Kursgewinnern gehören in dieser Woche vor allem zyklische Value-Aktien: SAF-Holland +11,4 Prozent (auf 6,24 Euro, Einstand 6,75 Euro), Deutsche Pfandbriefbank +9,2 Prozent (auf 6,37 Euro, Einstand 8,80 Euro), Lufthansa +8,2 Prozent (auf 8,63 Euro, Einstand 12,34 Euro) und Renault +7,4 Prozent (auf 24,44 Euro, Einstand 18,39 Euro).

Schon in der Vorwoche hatten u.a. Toyota und BayWa Geschäftsergebnisse veröffentlicht, die den Markt positiv überraschten, weil die Geschäfte dieser Konzerne in Corona-Zeiten besser weiterliefen als erwartet:

Japans größter Autohersteller Toyota hat im vergangenen Quartal trotz der globalen Corona-Krise noch einen Gewinn erzielt. Obwohl der Umsatz um 40 Prozent auf 4,6 Billionen Yen (38,6 Milliarden Euro) absackte, konnte Toyota noch einen Betriebsgewinn von 13,9 Milliarden Yen (110 Millionen Euro) erwirtschaften. Dies entspricht zwei Prozent des Gewinns im Vorjahresquartal. Der Reingewinn sank dagegen um 74 Prozent auf 158,8 Milliarden Yen (1,3 Milliarden Euro). Der Konzern bestätigte seine Gewinnprognose für sein bis Ende März 2021 laufendes Bilanzjahr. Toyota erwartet weiterhin 500 Milliarden Yen (vier Milliarden Euro) Betriebsgewinn, was einer Gewinnmarge von 2,1 Prozent entsprechen würde. 2019 strich Toyota noch acht Prozent des Umsatzes ein. Neu ist, dass Toyota nun einen Reingewinn von 730 Milliarden Yen (5,8 Milliarden Euro) anpeilt, rund ein Drittel des Vorjahreswerts. Toyota unterstrich damit seine gegenwärtige Ausnahmestellung in der globalen Autoindustrie in der Pandemie. Im Gegensatz zu Japans Branchenprimus sind die meisten anderen Hersteller im ersten vollen Corona-Quartal tief in die Verlustzone gerutscht, da in vielen Ländern Produktion und Verkauf gestoppt werden mussten. Der Lokalrivale Honda beispielsweise bezifferte seinen Betriebsverlust auf 114 Milliarden Yen (910 Millionen Euro), Nissan den Verlust sogar auf 154 Milliarden Yen (1,2 Milliarden Euro). Bei Toyota zahlt sich in der Pandemie aus, dass Konzernchef Akio Toyoda seit seinem Amtsantritt im Jahr 2009 seinen Konzern auf die nächste Krise vorbereitet hat. Geschockt von Toyotas Rekordverlust in der Finanzkrise wollte der Enkel des Firmengründers sein Erbe so flexibel und profitabel trimmen, dass der Konzern auch in einer noch größeren Krise Gewinne erzielen kann. Seine Politik hat nun den Härtetest soweit bestanden. Aber natürlich leidet auch Toyota unter der Corona-Pandemie. Für das Gesamtjahr erwartet Toyota einen Rückgang der verkauften Einheiten von 10,4 Millionen auf 9,1 Millionen Autos. Das Schlimmste könnte schon überstanden sein: Die Verkäufe erreichten im Juni wieder rund 84 Prozent des Vorjahresniveaus. Der Konzern erwartet, dass sich der Absatz laufenden Quartal auf einem ähnlichen Niveau bewegen und dann im Weihnachtsquartal auf 95 Prozent des Vorjahresniveau steigen wird. Für die ersten drei Monate des Jahres 2021 peilt Toyota dann fünf Prozent mehr Verkäufe als normal an. Toyotas Premiummarke Lexus verkaufte schon im Juni mehr Autos als je zuvor. Und in China konnte Toyota im gesamten Quartal mehr Autos als ein Jahr zuvor verkaufen, besonders in der Oberklasse. Im Juni wurden rund 22.000 Fahrzeuge der Premiummarke in China verkaufen –rund ein Drittel der Lexus-Verkäufe weltweit. Während die Erträge in den übrigen Märkten absackten und in den USA sowie Europa ins Minus fielen, konnte Toyota in China den operativen Betriebsgewinn und seine Gewinnanteile aus Gemeinschaftsunternehmen um 44 Prozent auf 97 Milliarden Yen (770 Millionen Euro) erhöhen. Die Börse honorierte die jüngsten Geschäftsergebnisse. In dieser Woche legte die Toyota-Aktie weitere 2,9 Prozent zu (auf 56,80 Euro, Einstand 50,00 Euro).

Der Münchner Misch- und Agrarhandelskonzern Baywa bleibt von der Corona-Pandemie weitgehend unbehelligt, wie die Halbjahreszahlen vergangene Woche zeigten: Die Ergebnisse in den drei größten Geschäftsfeldern Agrar- und Landmaschinenhandel, Energie und Baustoffe konnten sogar steigen. Die Umsätze gingen im Vergleich zum Vorjahreszeitraum von 8,4 auf 8,2 Milliarden Euro etwas zurück, das operative Ergebnis legte dafür leicht zu: von 52,2 auf 53,8 Millionen Euro. Unter dem Strich blieb allerdings nur ein „schwarze Null“: Der Nettogewinn lag bei 400 000 Euro, nach 1,9 Millionen vor einem Jahr. Größter Bereich ist nach wie vor das Agrargeschäft, dazu zählen vor allem der Handel mit Getreide und Saatgut, Obst und Landmaschinen. Die Pandemie geht mit einer international gestiegenen Nachfrage nach Obst einher, auch Landmaschinen verkauften sich gut. Und einen für Baywa positiven Effekt hat Corona auch im Baustoffhandel und in den konzerneigenen Bau- und Gartenmärkten: Da viele Menschen nicht oder nur kurz in den Urlaub fahren, setzte Baywa mehr Baustoffe und Gartenprodukte ab. Von dieser Entwicklung profitierten wir bereits mit Hornbach Holding. Das aus der Genossenschaftsbewegung hervorgegangene Unternehmen betätigt sich seit einigen Jahren auch als Projektentwickler für Ökostrom-Kraftwerke. In diesem Jahr will Baywa Anlagen mit einer Leistung von 1,2 Gigawatt verkaufen, den Großteil davon gegen Jahresende. Das operative Ergebnis (EBIT) verbesserte sich im ersten Halbjahr auf 53,8 Mio. Euro (Vorjahr: 52,2 Mio. Euro). Der Umsatz lag mit 8,2 Mrd. Euro (Vorjahr: 8,4 Mrd. Euro) nahezu auf Vorjahresniveau. Vorbehaltlich der weiteren Entwicklung der COVID-19-Krise blickt der Vorstand optimistisch in die 2. Jahreshälfte: „In Summe dürfte die Geschäftsentwicklung der BayWa noch einmal deutlich Fahrt aufnehmen. Das gilt aufgrund der anstehenden Projektverkäufe vor allem für das Segment Energie.“ Eine positive Entwicklung zeichnet sich auch im Agrarbereich ab. BayWa geht davon aus, dass der internationale Agrarhandel von stärkeren Export- und Vermarktungsaktivitäten in Südeuropa – eine Region, die von der COVID-19-Krise besonders betroffen war – sowie von einem weiterhin stabilen Spezialitätenhandel profitiert. Es wird außerdem erwartet, dass sich die für Deutschland und Österreich vorhergesagten Erntemengen und Qualitäten positiv auf den Agrarhandel in den BayWa Kernregionen auswirken. Wenn Landwirte die historisch niedrigen Düngerpreise nutzen, wird sich auch die Nachfrage nach Betriebsmitteln wiederbeleben. Vielversprechende Signale gibt es auch für das nationale und internationale Obstgeschäft: Nach einem vielversprechend verlaufenden Handel von Überseeäpfeln zeichnen sich zur bevorstehenden Kernobsternte in Deutschland auch hier gute Vermarktungschancen ab. Die Senkung des Mehrwertsteuersatzes wird wahrscheinlich sowohl bei der Landtechnik als auch im Segment Bau zusätzliche Kaufanreize bieten. Während bei der Technik nach starken sechs Monaten von einer Normalisierung der Nachfrage auszugehen ist, erwartet BayWa im Bereich Baustoffe einen weiteren Anstieg. Getragen wird dieser von hohen Auftragsbeständen bei den ausführenden Bauunternehmen, dem weiterhin großen Bedarf an Wohnraum und einer gestiegenen Baustoffnachfrage der privaten Haushalte. In dieser Woche legte die Aktie 1,8 Prozent zu (auf 28,70 Euro, Einstand 26,77 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Ohne Unternehmensnachrichten gaben Micron Technology gegen den Trend 6,5 Prozent ab (auf 45,60 USD, Einstand 46,50 USD). Grund könnten Umschichtungen aus großen US-Technologie-Werten heraus sein. Solche Umschichtungen erfolgen immer häufiger ohne Betrachtung der Einzelaktien, insbesondere weil große Volumina in ETFs investiert werden, also Aktienindizes als ganzes ge- und verkauft werden. Wir halten Micron Technology als einen der wenigen Oligopolisten in der weltweiten Speicherchip-Produktion für sehr gut positioniert, um von der zu erwartenden steigenden Nachfrage nach Speicherchips zu profitieren.

Mytilineos Holding und Atos litten nach der guten Kursentwicklung zuvor unter Gewinnmitnahmen. Mytilineos Holding sanken in dieser Woche um 4,1 Prozent (auf 7,75 Euro, Einstand 8,83 Euro), Atos 2,6 Prozent (auf 71,76 Euro, Einstand 75,35 Euro).

Welche Transaktionen gab es diese Woche?

Der Aktienkurs des südkoreanischen Telekom-Anbieters KT Corp verbesserte sich mit dem Anstieg über das Zwischenhoch im Juni soweit, dass der nach dem Crash begonnene Aufwärtstrend bestätigt wurde. Wir hatten bekanntlich bislang in zwei Tranchen je 4.000 ADRs zu durchschnittlich 9,92 USD gekauft. Nun erfolgte der Kauf einer dritten Trance á 4.000 ADRs zu 10,811 USD. In Dollar ist der durchschnittliche Einstandspreis damit zwar um drei Prozent auf 10,217 USD gestiegen, in Euro aber um weniger als ein Prozent, weil der US-Dollar zwischenzeitlich gefallen ist (nämlich der Euro von 1,11 auf 1,18 USD gestiegen ist). Der Kurs der KT Corp-ADRs lag 2017 in der Spitze über 18 Dollar und sollte bei einem Abschlag auf den Buchwert, einem KGV von knapp 9 und einer Dividendenrendite von 4,6 Prozent das Potenzial haben, wieder in diese Richtung zu steigen. Als Telekom-Aktien 1999/2000 „en vogue“ waren, kosteten die ADRs übrigens in der Spitze fast 75 Dollar – damals noch ohne 5G-Mobilfunknetz.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Weil der Zukauf der KT Corp über New York (und nicht über Südkorea mit höheren Transaktionskosten) erfolgte, konnte der Zukauf rasch verbucht werden. Wir haben unsere Barreserve ist durch den kleinen Zukauf um rund 37.000 Euro auf 256.835 Euro bzw. 4,7 Prozent vom Fondsvermögen reduziert.

Die stockende Kursentwicklung bei den lange von vielen favorisierten Technologie-Aktien und Umschichtungen zugunsten niedrig bewerteter Value-Aktien bestärken uns in der eingeschlagenen Strategie. Es hat sich als richtig erwiesen, zuvor stark gefallenen Value-Aktien eine Chance zu geben, denn viele davon entfernten sich zuletzt stärker von unseren Stoploss-Marken nach oben. Sollte sich hier ein übergeordneter Trendwechsel abzeichnen, sind wir mit unserem Portfolio sehr gut positioniert.

———————————————————————————————————

Hier die Inventarliste vom 14.08.2020

als PDF IL-2020-08-14

als JPG