Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 32/2020

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Nachdem der Einbruch der Wirtschaftsleistung im zweiten Quartal in der Vorwoche die Stimmung an den Aktienmärkten belastet hatte, wurden nun Konjunkturdaten, die einen Aufschwung signalisieren, und die Mehrheit der Quartalsberichte positiv aufgenommen. Der Dow Jones verzeichnete ein Wochenplus von 3,8 Prozent. Der Euro-STOXX-50 holte mit einem Wochenplus von 2,47 Prozent über die Hälfte des Vorwochenverlustes wieder auf. Der DAX schaffte in der ersten Augustwoche eine Erholung um fast drei Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,62 Euro errechnet. Dies bedeutet einen Anstieg gegenüber dem Donnerstag der Vorwoche um 43 Cent bzw. 1,8 Prozent (noch ohne gut 40.000 Euro Kursgewinne vom Freitag). Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) steigt damit auf jetzt 23,8 Prozent. Seit Jahresbeginn beträgt der Rückgang rund 15 Prozent und über ein Jahr -10,0 Prozent. Über 5 Jahre beträgt das Minus jetzt 10,4 Prozent. Über 10 Jahre ergibt sich jetzt ein Wertzuwachs von +26,0 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um 72,7 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 38,4 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Hohe Volatilität, per Saldo aber hohe Kursgewinne erlebten unsere beiden Specialty-Pharma-Unternehmen Biofrontera und Paion. Biofrontera beendeten die Woche schließlich mit einem Plus von 22,6 Prozent (bei 3,335 Euro. Wir hatten unseren Einstand erst vor zwei Wochen durch einen Zukauf zu 2,76 Euro auf 2,98 Euro verbilligt). Und Paion-Aktien stiegen um 13,3 Prozent (auf 2,73 Euro, Einstand 2,06 Euro).

Bei Biofrontera wurde zunächst die Entscheidung, eine neue Wandelanleihe unter Einräumung des gesetzlichen Bezugsrechts herauszugeben, an der Börse verhalten aufgenommen. Die qualifiziert nachrangige Pflichtwandelschuldverschreibung soll über eine Laufzeit bis zum 20. Dezember 2021 verfügen, wird mit 1 Prozent p.a. verzinst und besteht aus bis zu 2.638.150 Teilschuldverschreibungen im Nennbetrag von je 3,00 Euro und in einem Gesamtnennbetrag von bis zu 7.914.450 Euro. Jede dieser Teilschuldverschreibungen kann nach Maßgabe der Wandelanleihebedingungen in auf den Namen lautende Stückaktien der Gesellschaft mit einem rechnerischen Anteil am Grundkapital von 1,00 Euro je Aktie und einer Gewinnberechtigung ab dem Jahr der Aktienausgabe gewandelt werden. Der anfängliche Wandlungspreis beträgt je Aktie 3,00 Euro. Das anfängliche Wandelverhältnis beträgt 1 : 1. Die Anleihegläubiger sind verpflichtet, ihre Teilschuldverschreibungen am Ende der Laufzeit der Wandelanleihe zu wandeln. Die Gesellschaft ist berechtigt, jederzeit die Teilschuldverschreibungen in Aktien zu wandeln, wenn ein in den Wandelanleihebedingungen definierter Auslösungspreis erreicht wurde. Den Aktionären wird das gesetzliche Bezugsrecht auf die Teilschuldverschreibungen als mittelbares Bezugsrecht gewährt. Der Bezugspreis (von maximal 3,00 Euro) wird spätestens drei Tage vor Ablauf der Bezugsfrist festgelegt und bekannt gemacht – in Abhängigkeit vom Börsenkurs der Biofrontera-Aktien. Die Gesellschaft beabsichtigt, den erwarteten Nettoemissionserlös für die weitere Finanzierung von klinischen Studien zur Weiterentwicklung und den Vertrieb von Ameluz in den USA sowie der Deckung laufender Kosten des operativen Geschäfts zu verwenden. Die damit verbundene weitere Verwässerung der Aktien ist natürlich nicht der Grund für den Kursanstieg. Schwung kam in die Aktie erst, als in den USA die Spekulation aufkam, Biofrontera habe mit Ameluz einen weiteren Meilenstein in der Hautkrebstherapie erreicht. Vor allem US-amerikanische Privatanleger, die in der Regel keinen direkten Zugang zum deutschen Aktienmarkt haben, kauften darauf die in den USA gehandelten American Depositary Receipts (ADR), die jeweils zwei Biofrontera-Aktien verbriefen. Der ADR-Kurs wurde zeitweilig über 50 USD getrieben. Das entspräche einem Kurs von über 20 Euro für eine Biofrontera-Aktie. Tatsächlich trieb die Spekulation hierzulande den Aktienkurs nur auf 4,31 Euro in der Spitze (im Handelssystem Xetra). Auch wenn die spekulative Übertreibung schnell wieder wich, verblieb doch ein schöner Kursanstieg, der, gestützt auf die Hoffnungen weiterer Anwendungen für Ameluz, längerfristig nicht ganz unbegründet ist.

Der Kursanstieg beim Specialty-Pharma-Unternehmen Paion stützt sich dagegen schon jetzt auf konkrete Fortschritte beim Einsatz des Medikaments. Mundipharma, Remimazolam-Lizenznehmer für Japan, meldet nach der Markteinführung die ersten kommerziellen Produktverkäufen von „Anerem“, wie Remimazolam in Japan heißt, zur Verwendung in der Allgemeinanästhesie, wofür die Zulassung dort im Januar erfolgt war. Paion erhält aus Japan Lizenzgebühren zwischen 16 und 18 Prozent. Zur Erinnerung: Remimazolam ist ein ultrakurz wirksames intravenöses Benzodiazepin-Sedativum und -Anästhetikum. Im menschlichen Körper wird Remimazolam von Gewebe-Esterasen, einer weit verbreiteten Art von Enzymen, zu einem inaktiven Metaboliten abgebaut und nicht über cytochromabhängige Abbauwege in der Leber. Wie bei anderen Benzodiazepinen steht mit Flumazenil ein Gegenmittel zur Verfügung, um bei Bedarf die Sedierung oder Narkose des Patienten wieder rasch beenden zu können. Wirksamkeit und Sicherheit wurden in klinischen Studien bei rund 2.900 Probanden und Patienten gezeigt. Die Daten zeigen, dass Remimazolam einen raschen Wirkeintritt und ein schnelles Abklingen der Wirkung hat und dabei ein günstiges kardiorespiratorisches Sicherheitsprofil besitzt. Im Januar 2020 hat der Lizenznehmer Mundipharma in Japan die Marktzulassung für die Allgemeinanästhesie erhalten. In den USA hat der frühere Lizenznehmer Cosmo Pharmaceuticals die Marktzulassung für die Kurzsedierung im Juli erhalten. Die Vermarktung übernimmt jetzt dort Acacia Pharma unter dem Namen „BYFAVOTM“. In China hat der Lizenznehmer Yichang Humanwell im Juli die Marktzulassung in der Kurzsedierung erhalten, Name dort „Ruima“. In Südkorea hat der Lizenznehmer Hana Pharm den Zulassungsantrag in der Allgemeinanästhesie im Dezember 2019 eingereicht. Für Kanada besteht eine Vereinbarung mit Pharmascience, in Russland/GUS, der Türkei und der MENA-Region mit R-Pharm sowie in Südkorea und Südostasien mit Hana Pharm. In Europa hat Paion einen Marktzulassungsantrag in der Kurzsedierung bei der European Medicines Agency (EMA; europäische Arzneimittelagentur) im November 2019 eingereicht und wesentliche Ergebnisse einer Phase-III-Studie in der Allgemeinanästhesie in der EU werden im Laufe dieses Halbjahres erwartet. Zusätzlich zur Kurzsedierung und Allgemeinanästhesie und basierend auf den positiven Ergebnissen einer Phase-II-Studie ist die Sedierung auf der Intensivstation eine weitere mögliche Indikation für Remimazolam.

Wie bei Biofrontera sind wir auch bei Paion davon überzeugt, dass das bewiesenermaßen überlegene Medikament weltweit seinen Markt finden wird. Weil Biofrontera aber den mühsamen und langwierigen Weg ohne Lizenzpartner (insbesondere in den USA) geht, ist die Gewinnschwelle nach vielen Jahren noch immer nicht erreicht. Dagegen begnügt sich Paion mit Lizenzeinnahmen, die jetzt schon zu fließen beginnen. Wir bleiben bei beiden Unternehmen investiert, würden sehr schnelle Kursgewinne aber auch mal wieder für Teilgewinnmitnahmen nutzen. Umgekehrt war es richtig, niedrigere Kurse für Zukäufe zu nutzen.

Nachdem die Renault-Aktien in der Vorwoche nach Bekanntgabe eines hohen Verlustes gut 20 Prozent gefallen waren, erholte sich der Aktienkurs in dieser Woche um 13,5 Prozent (auf 22,76 Euro, Einstand 18,39 Euro).

Mit HeidelbergCement (+7,3 Prozent auf 50,62 Euro, Einstand 58,39 Euro) und Saint-Gobain (+7,0 Prozent auf 33,34 Euro, Einstand 34,49 Euro) verzeichneten wir auch bei zwei unserer großen Aktienpositionen in dieser Woche überdurchschnittliche Kursgewinne. Noch stärker legten einige kleinere Positionen zu: Airbus +11,5 Prozent (auf 69,23 Euro, Einstand 59,45 Euro), InStone Real Estate +10,1 Prozent (auf 24,00 Euro, Einstand 20,50 Euro) und Pfandbriefbank +8,5 Prozent (auf 5,84 Euro, Einstand 8,80 Euro).

Toyota Motor (+10,0 Prozent auf 55,20 Euro, Einstand 50,00 Euro) und BayWa (+5,8 Prozent auf 28,30 Euro, Einstand 26,77 Euro) legten in dieser Woche ebenfalls gute Geschäftsergebnisse vor, die zeigen, dass der Markt unterschätzt hat, wie gut die Geschäfte dieser Konzerne in Corona-Zeiten weiterlaufen. Wir liefern die Zusammenfassung der Ergebnisse an dieser Stelle in einer Woche.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gegen den Trend verlor die mehrheitlich in chinesischem Besitz befindliche Grammer AG in dieser Woche 10,4 Prozent an Wert (Aktie auf 16,00 Euro, Einstand 35,22 Euro). Seit der Mehrheitsübernahme ist der „free float“ in Grammer gering, wodurch schon vergleichsweise kleine Ordervolumen zu stärkeren Kursveränderungen führen könne. Deshalb hatten wir auch in den vergangenen Monaten von einer Verbilligung der recht kleinen Position abgesehen. Die Mehrheitsübernahme war seinerseits erfolgt, um eine feindliche Übernahme durch den osteuropäischen Zuliefer-Konzern Prevent zu verhindern, der im Dauerstreit mit der deutschen Automobilbranche liegt. Alle anderen Kursrückgänge blieben in dieser Woche unter 3,5 Prozent.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Unsere Barreserve ist durch kleinere Netto-Mittelzuflüsse leicht auf rund 294.163 Euro bzw. 5,6 Prozent vom Fondsvermögen gestiegen.

Günstige Bewertungen allein reichen nicht, das haben die Erfahrungen von Value-Investoren in den vergangenen zehn Jahren gezeigt. Deshalb stellt unsere Strategie seit jeher auch auf das sogenannte Momentum ab, versucht also Aufwärtstrends zu nutzen und Abwärtstrends zu vermeiden. In der alltäglichen Umsetzung bedeutet das aktuell, dass wir die Aktienkurse zwei bestehender kleinerer Positionen, Rio Tinto und KT Corp, und einer möglichen neuen Aktienposition börsentäglich auf ein sogenanntes Kaufsignal hin untersuchen. Erst wenn Aufwärtstrends entstehen bzw. bestätigt werden, kaufen wir. Umgekehrt werden Aktien verkauft, bei denen die Bodenbildung scheitert. In dieser Hinsicht beobachten wir momentan besonders den Kurs der Bauer-Aktie, deren Unterstützung bei rund 9,20 Euro jüngst mehrfach getestet wurde.

———————————————————————————————————

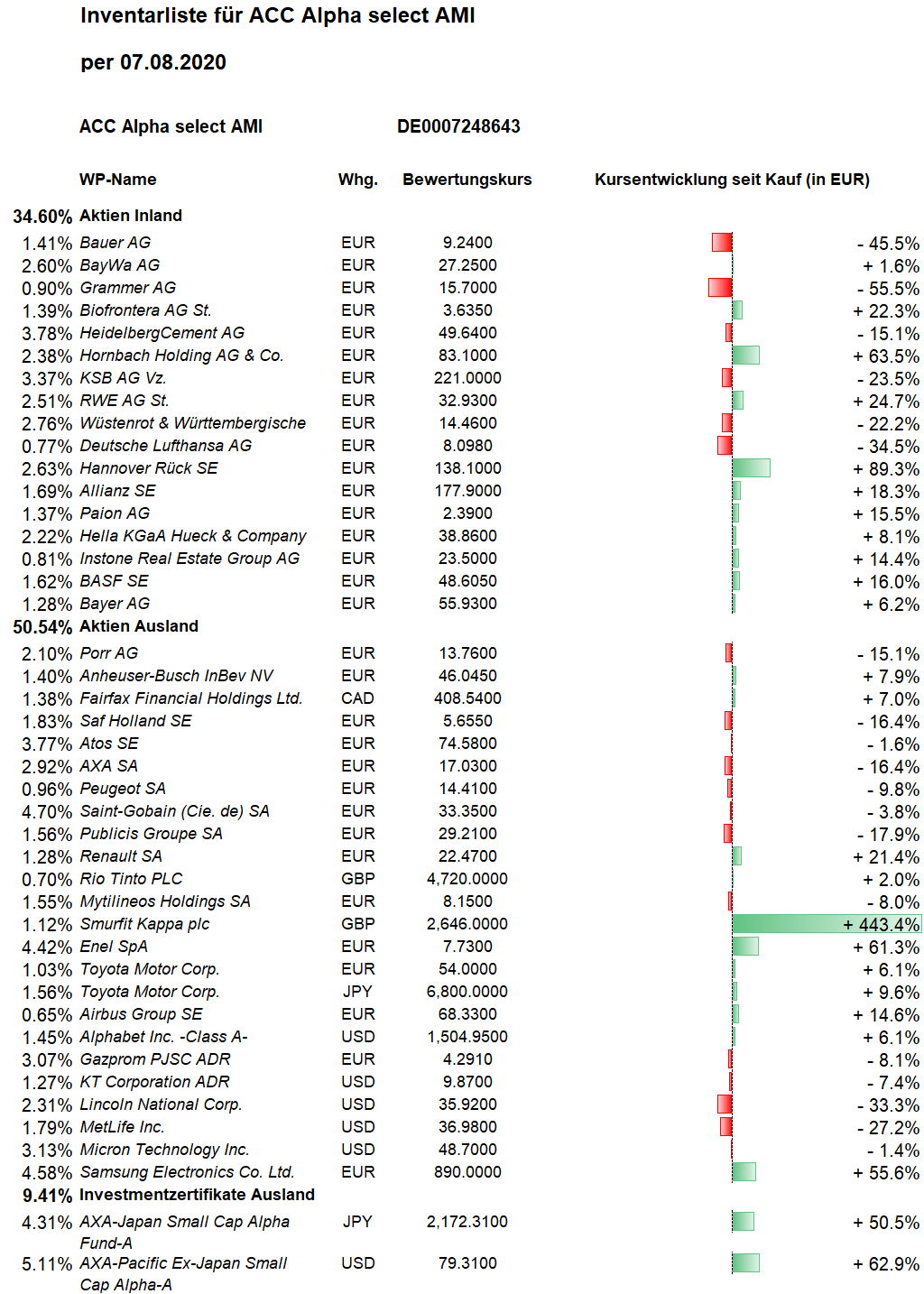

Hier die Inventarliste vom 07.08.2020

als PDF IL-2020-08-07

als JPG