Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 30/2020

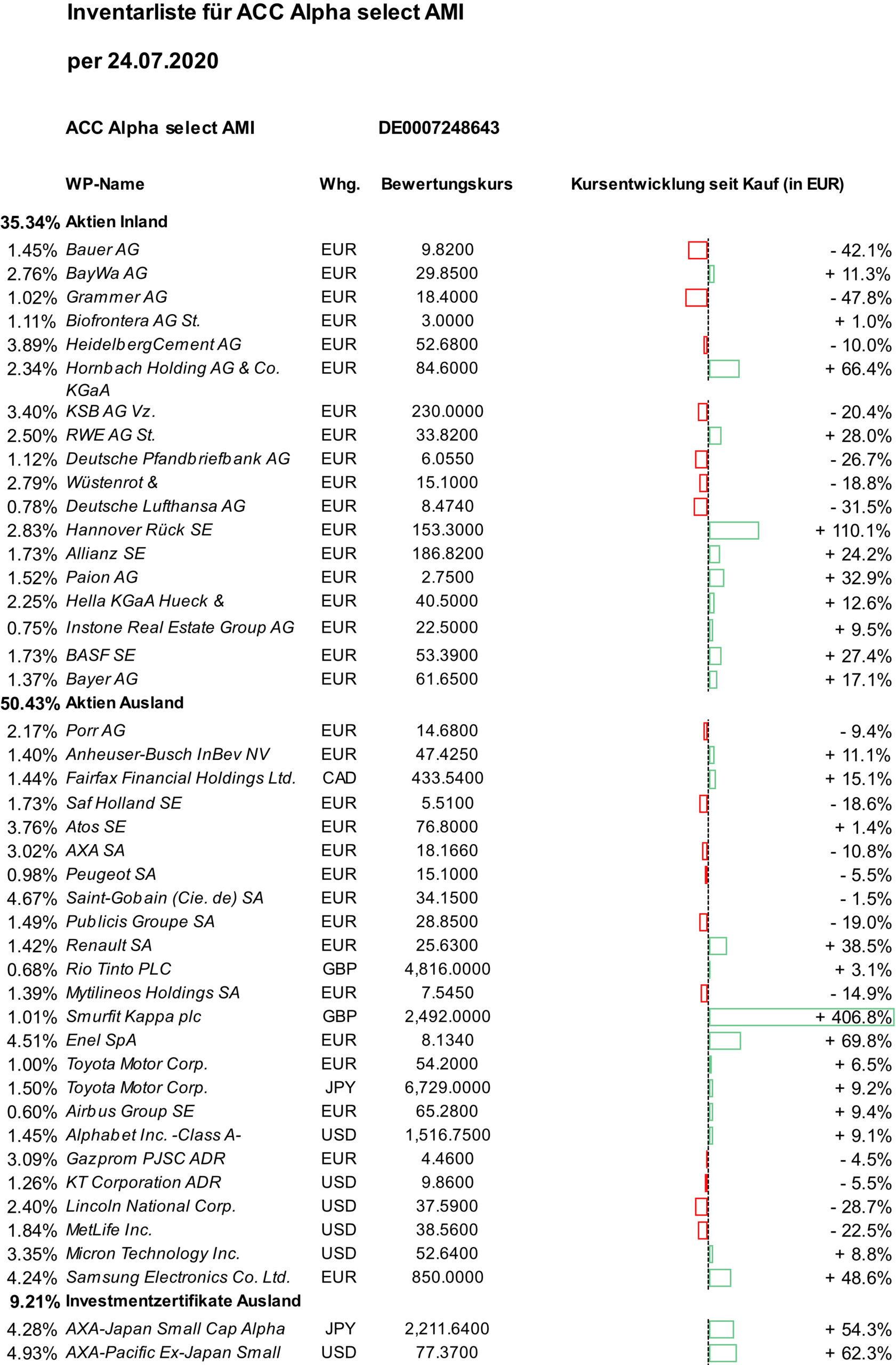

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Anhaltende Hoffnungen auf Corona-Impfstoffe, die Einigung der EU auf das bislang größte Haushalts- und Finanzpaket ihrer Geschichte und gute Unternehmensergebnisse im 2. Quartal begründeten zunächst weitere Kursgewinne. Die lange Zeit favorisierten großen US-Tech-Werte litten allerdings unter Gewinnmitnahmen. Als dann der Chiphersteller Intel eine Verzögerung bei der Entwicklung der nächsten Chip-Generation bekanntgeben musste, verstärkte dies die Kursverluste bei Technologie-Aktien. Zudem belasteten weltweit hohe Infektionszahlen und neue Spannungen zwischen den USA und China. Der Nasdaq-100-Index beendete die Woche mit einem Rückgang um 1,5 Prozent. Der Dow Jones verzeichnete ein Wochenminus von 0,8 Prozent. Der Euro-STOXX-50 rutschte am Freitag auf Wochensicht mit 1,6 Prozent ins Minus, der DAX mit 0,6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 24,42 Euro errechnet. Dies bedeutet einen Wochengewinn von 19 Cent bzw. 0,78 Prozent. Darin sind allerdings die Kursrückgänge vom Freitag noch nicht enthalten. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt jetzt 28,0 Prozent. Seit Jahresbeginn beträgt der Rückgang noch -13,3 Prozent. Über ein Jahr verringert sich das Minus auf -11,1 Prozent. Über 5 Jahre ergibt sich aufgrund des Basiseffektes ein Minus von -9,1 Prozent. Über 10 Jahre bleibt der Wertzuwachs nahezu unverändert bei jetzt +30,4 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um 78,5 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 33,9 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Favorit im Pariser CAC-40-Index und in unserem Portfolio waren in dieser Woche die Papiere von Publicis, die um 7,8 Prozent zulegten (auf 29,65 Euro, Einstand 35,40 Euro). Die Geschäftsergebnisse übertrafen die Markterwartungen. Der Werbe- und Medienkonzern kann für das erste Halbjahr 2020 einen Nettoumsatz von 4,77 Milliarden Euro ausweisen. Das rechnerische Plus von 9,7 Prozent gegenüber dem Vorjahreszeitraum resultiert aber aus der Übernahme des Datenspezialisten Epsilon. Auf vergleichbarer Basis zum Vorjahr ist Publicis dagegen im ersten Halbjahr um acht Prozent geschrumpft. Im zweiten Quartal, das vom Lockdown gekennzeichnet war, lag das Minus bei 13 Prozent. Damit schneidet Publicis aber weitaus besser ab als die globale Werbebranche, der für das erste Halbjahr ein Umsatzrückgang von 23 Prozent vorhergesagt wird. Als recht stabil erweist sich für Publicis inzwischen der US-Markt, der lange als Sorgenkind galt. Hier ging das Geschäft im ersten Halbjahr lediglich um 3,3 Prozent zurück. Das Europageschäft von Publicis brach im zweiten Quartal um 23,5 Prozent ein. In Asien verzeichnete man im zweiten Quartal ein Umsatzminus von 5,7 Prozent. Der Nettogewinn der Gruppe lag im ersten Halbjahr bei 417 Millionen Euro – ein Rückgang um fast zehn Prozent. Die operative Marge liegt bei 13 Prozent. „Wie erwartet wurden wir im zweiten Quartal von den ersten wirtschaftlichen Folgen der Coronavirus-Krise getroffen“, sagt Publicis-CEO Arthur Sadoun. Doch die Ergebnisse zeigten, dass Publicis „über solide Fundamentaldaten verfügt, um die Krise zu überstehen.“ Analysten der Berenberg Bank nannten die Geschäftsergebnisse „sehr gut“.

Biofrontera-Aktien erholten sich in dieser Woche um 7,1 Prozent auf 3,00 Euro (Einstand 2,98 Euro). Wir hatten bekanntlich in der Vorwoche 4.000 Aktien des Leverkusener Spezial-Pharma-Unternehmens über eine entsprechend limitierte Kauforder zu 2,76 Euro einsammeln können und unseren durchschnittlichen Einstand von 3,04 Euro auf 2,98 Euro verbilligt. Das Gewicht der Aktienposition ist auch aufgrund der relativen Stärke dieser Woche auf 1,1 Prozent vom Fondsvermögen gewachsen.

Nachdem gerade internationale Investoren europäische Automobilbauer und -zulieferer lange Zeit gemieden haben, lösen Kaufempfehlungen deutliche Kursgewinne aus: Die US-Bank Citigroup empfahl nun Aktien des französischen Automobilkonzerns Renault und des deutsche Zulieferers Hella zum Kauf. Beim französischen Autobauer Renault stieg der Aktienkurs in dieser Woche 5,8 Prozent (auf 25,24 Euro, Einstand 18,39 Euro), beim Lichttechnik-Spezialisten Hella 3,6 Prozent (auf 39,56 Euro, Einstand 35,90 Euro). Die Juni-Absatzzahlen waren bei Renault besser als bei den anderen europäischen Automobilgerstellern ausgefallen (siehe Vorwochenbericht).

InStone Real Estate profitierten von Zukäufen einiger Großanleger, darunter der Allianz Lebensversicherung, bei dem Wohnimmobilienunternehmen. Der Aktienkurs stieg in dieser Woche um 5,1 Prozent (auf 22,50 Euro, Einstand 20,50 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Aktien von Fluggesellschaften litten unter der anhaltend schwersten Krise der Luftfahrt-Branche. Steigende Infektionszahlen in zahlreichen Ländern machten Hoffnungen auf eine baldige Normalisierung des Flugverkehrs zunichte. Das Vor-Corona-Niveau werde, falls überhaupt, erst 2023 oder 2025 wieder erreicht. Die Aktie der Lufthansa verlor in dieser Woche 5,9 Prozent (auf 8,23 Euro, Einstand 12,34 Euro). Allerdings hatten wir unsere Position verkleinert. Sie gehört mit etwas weniger als 0,8 Prozent zu den vier kleinsten Aktienpositionen in unserem Portfolio überhaupt.

Schwerer wog deshalb der Kursrückgang bei ENEL, mit 4,5 Prozent nach Saint-Gobain (4,7 Prozent) größte Einzelaktienposition in unserem Portfolio. Die Aktie des italienischen Versorgers verlor in dieser Woche 5,7 Prozent auf 7,94 Euro (Einstand 4,77 Euro). Nachdem sich der Aktienkurs schon wieder auf Vor-Corona-Crash-Niveau erholt und seinem Allzeithoch aus dem Februar dieses Jahres genähert hat, setzten vor Bekanntgabe der Q2-Ergebnisse in der nächsten Woche Gewinnmitnahmen ein. Die Aktie hat sich sehr gut entwickelt, ist nicht mehr unterbewertet, sollte aber durch das stabile Geschäftsmodell und eine Dividendenrendite von über 4 Prozent nach unten gut abgesichert sein. Gemessen an unserem Einstand erzielen wir übrigens aus der Dividende eine laufende Verzinsung von jetzt 7,5 Prozent.

Der Kursrückgang bei Gazprom in der Vorwoche ist übrigens weniger auf die Quartalsergebnisse zurückzuführen als den Dividendenabschlag. Für das erste Quartal des Geschäftsjahres 2020/21 weist der russische Gaskonzern Gazprom zwar einen Nettoverlust in Höhe von 116 Mrd. Rubel aus, was rund 1,4 Mrd. Euro entspricht. Im Vorjahresquartal war ein Gewinn von 536 Mrd. Rubel erzielt worden (6,6 Mrd. Euro). Neben dem Ölpreisrückgang selbst wurde das Ergebnis von Währungseffekten belastet. Die Abwertung des Rubel ist allerdings auch auf den Ölpreisrückgang zurückzuführen. Ohne Währungseffekte hätte Gazprom einen Nettogewinn von 288 Mrd. Rubel erreicht. Der Kursrückgang entsprach dem Dividendenabschlag von etwas mehr als 15 Rubel pro Aktie am Ex-Dividendentag (hohe Dividendenrendite = hoher Dividendenabschlag). Die Auszahlung der Dividende findet traditionell erst im Folgemonat, also im August, statt.

Welche Transaktionen gab es diese Woche?

Nach zwei Zukäufen in der Vorwoche konnten wir in dieser Woche eine Teilgewinnmitnahme realisieren: Beim Erreichen unseres Kursziels 79,80 Euro haben wir 700 Aktien der Hornbach Holding verkauft. Gegenüber unserem ersten Kauf im April zu 45,85 Euro haben wir damit einen Kursgewinn von 74,0 Prozent realisiert, gegenüber unserem durchschnittlichen Einstand von 50,73 Euro einen Kursgewinn von 57,3 Prozent. Die Aktien der Baumarkt-Dachgesellschaft profitierten jetzt von einem starken Zwischenbericht des Branchenkollegen Kingfisher. Baumarktketten zählen im Zuge der Veränderungen durch die Corona-Krise zu den „Gewinner des neuen Lebens“, wie dies jüngst die DZ Bank formulierte. Wir waren erst nach der Trendwende Mitte April mit 750 Aktien zu 45,85 Euro eingestiegen und hatten die Position entsprechend unserer Strategie im jungen Aufwärtstrend im Mai zweimal aufgestockt: 750 Aktien zu 51,29 Euro und dann 700 Stück zu 55,34 Euro. Hornbach Holding war durch die schnellen und hohen Kursgewinne vor dem jetzigen Teilverkauf mit einem Anteil am Fondsvermögen von 3,2 Prozent zur achtgrößten Einzelaktienposition in unserem Portfolio geworden. Die Börse feiert die sehr guten Geschäftsergebnisse im bisherigen Jahresverlauf. Die Analysten der DZ Bank stufen Hornbach als Profiteur der Corona-Krise ein. Mehr Zeit daheim bedeute nach dem Motto „Trautes Heim – Glück allein“ verstärkten Bedarf nach Verschönerung von Haus und Wohnung. Baumärkte seien die Profiteure der neuen Zurückgezogenheit. Die Analysten schätzen die Hornbach Holding als Mutter der gleichnamigen Baumarktkette als besonders interessant ein. Mehr Kunden als sonst hatten offenbar das gute Wetter und die Freizeit im Corona-Frühling genutzt, um Gärten, Terrassen, Balkone, Wohnungen und Häuser „auf Vordermann zu bringen“. Wir glauben nicht, dass sich diese Entwicklung auf das gesamte Jahr hochrechnen lässt. Es wird sogar Vorzieheffekte gegeben haben: Weil man im Frühjahr dafür Geld ausgegeben hat, könnte die Ausgabenbereitschaft im Jahresverlauf bei einer schrittweisen Normalisierung von Freizeit und Arbeitszeiten nachlassen. Wir bleiben bis auf weiteres mit 1.500 Aktien investiert. Mit rund 2,3 Prozent ist Hornbach Holding jetzt immer noch eine leicht überdurchschnittlich große Aktienposition in unserem Portfolio. (Die Mitte liegt mit rund 88.000 Euro pro Aktie bei 1,6 Prozent vom Fondsvermögen.) Relative Stärke und bestätigter Aufwärtstrend sprechen weiterhin für die Aktie.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Unsere Barreserve ist durch den Teilverkauf von Hornbach Holding auf 284.142 Euro bzw. 5,25 Prozent vom Fondsvermögen gestiegen.

In der zweiten Juliwoche (die Zahlen für diese Woche liegen leider noch nicht vor) stieg der MSCI Welt Value Index um 2,7 Prozent, während der MSCI Welt Growth Index gleichzeitig 0,2 Prozent verlor. In dieser Woche dürfte sich die Outperformance von Value über Growth deutlich fortgesetzt haben. Wie lange die überfällige Aufholjagd von Value- gegenüber Growth-Aktien anhalten wird, ist natürlich offen. Bewertungsrelationen und historische Statistiken lassen vermuten, dass es mehrere Jahre werden könnten. Allein die Differenz zwischen den beiden genannten Aktienindizes seit Jahresbeginn beträgt 25 Prozentpunkte!

Statistiken, die das Investorenverhalten analysieren, zeigen, dass die Aktienanleger extrem in einer recht kleinen Anzahl favorisierter Aktien überinvestiert sind. Vor wenigen Tagen veröffentlichte die schweizerische Großbank UBS dazu eine Untersuchung, die die Aktien auflistet, die von global aktiven Fondsmanagern in verschiedenen Regionen und Ländern am stärksten über- und untergewichtet sind (zusammengefasst in einem englischsprachigen Artikel auf der Internet-Seite von BARRON‘S nachzulesen: „These 10 Stocks Are Owned by Too Many Investors. That Could Be Bad News.“). Als die UBS diese Analyse 2016 zum ersten Mal vorstellte, sollten potenzielle Aktienblasen identifiziert und quantifiziert werden. Die Überlegung: Stark favorisierte Aktien stellen ein Risiko dar, weil sie anfällig für große Ausverkäufe sind, wenn alle Anleger gleichzeitig verkaufen wollen. Die UBS aggregiert dazu Positionen, die von weltweit aktiven Fondsmanagern gehalten werden, und berechnet die Gewichtung der Aktien im Portfolio. Dieses Gewicht wird dann mit dem relevanten Aktienindex verglichen. Eine Aktie ist in einem Portfolio übergewichtet, wenn sie einen höheren Anteil hat als im Vergleich zum Anteil im relevanten Index. In der jüngst veröffentlichten aktualisierten Liste der UBS belegt Visa den ersten Platz als am meisten „überbesessene“ Aktie, gefolgt von den US-Tech-Konzernen Adobe, Alphabet, PayPal, Mastercard, Salesforce und Microsoft. Weitere zu stark favorisierte US-Aktien sind UnitedHealth und Comcast. Unter die Top 10 weltweit schaffte es auch die chinesische Alibaba-Aktie. Laut UBS gehören Taiwan Semiconductor und Toyota zu den am stärksten untergewichteten Aktien.

In Wirklichkeit ist die Ausrichtung der meisten Aktienfonds auf wenige, sehr hoch bewertete Aktien noch schlimmer. Denn das Gewicht dieser stark favorisierten Aktien in den Indizes, mit denen die UBS es vergleicht, ist in den zurückliegenden Jahre prozyklisch stark erhöht worden. Beispielsweise machen die fünf größten Unternehmen im Nasdaq-100-Index fast die Hälfte des Index aus, während sich die anderen 95 Prozent der Aktien zusammen die andere Hälfte des Index teilen müssen.

Ich erinnere mich noch, ich war junger Bankkaufmann, als Ende der 1980er Jahre die japanische Aktienblase ihren Höhepunkt erreichte. Damals war es richtig, auf die Bewertungen zu gucken und nicht den Erfolgsgeschichten vom dauerhaft hohen Wachstum zu glauben. Diejenigen, die schon lange in unserem Investmentclub investiert sind, erinnern sich, als Ende der 1990er Jahre die Technologie-/Neuer Markt-Aktienblase ihren Höhepunkt erreichte. Damals war es richtig, auf die Bewertungen zu gucken und nicht den Erfolgsgeschichten vom dauerhaft hohen Wachstum zu glauben. Jetzt 20 Jahre später, gibt es mehr Anleger als je zuvor, die nicht auf die Bewertungen gucken sondern die Erfolgsgeschichten vom dauerhaft hohen Wachstum glauben.

———————————————————————————————————

Hier die Inventarliste vom 24.07.2020

als PDF IL-2020-07-24

als JPG