Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 27/2020

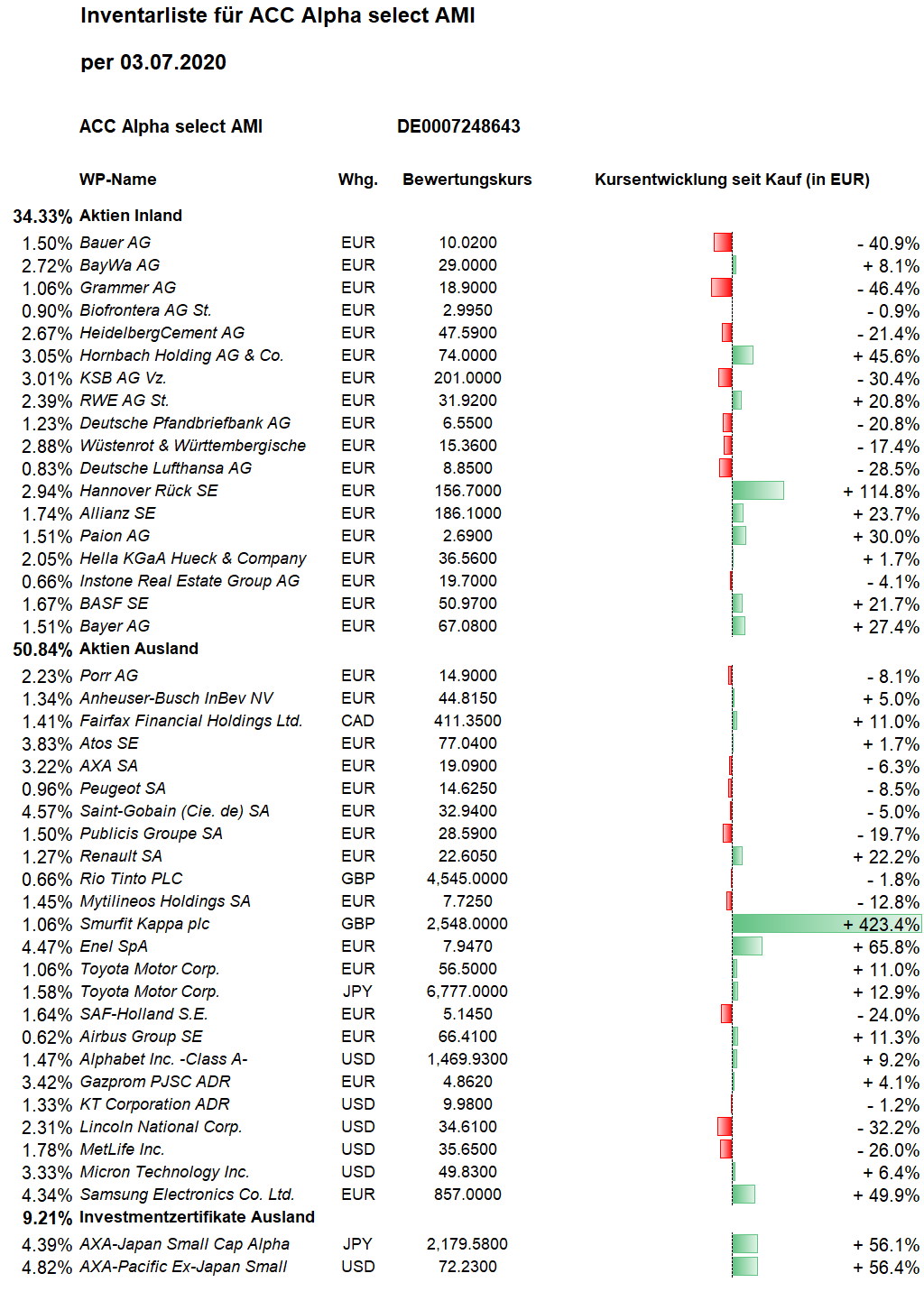

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Den zweiten Monat in Folge überraschte der US-Arbeitsmarkt mit einer schnellen Erholung bei der Beschäftigung positiv. Gleichzeitig stützen sich Hoffnungen auch auf die Entwicklung von Impfstoffen. Allerdings geben hohe Infektionszahlen in den USA auch Anlass zur Sorge, dass die größte Volkswirtschaft unter Trump den Virus nicht in den Griff kriegt. In der an der Wallstreet um einen Tag verkürzten Handelswoche stieg der Dow Jones Industrial Average um 3,35 Prozent. In Europa verzeichnete der Euro-STOXX-50 ein Wochenplus von 2,8 Prozent und der DAX sogar von 3,6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,95 Euro errechnet. Der Anstieg im Wochenvergleich beträgt 28 Cent bzw. 1,2 Prozent (noch ohne die Kursgewinne vom Freitag, insbesondere Tagesgewinn von +13 Prozent bei Paion, s.u.). Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt damit jetzt 25,5 Prozent. Seit Jahresbeginn beträgt der Rückgang noch -14,98 Prozent. Über ein Jahr beträgt das Minus jetzt -14,37 Prozent und über 5 Jahre -11,0 Prozent. Über 10 Jahre steigt der Wertzuwachs auf jetzt +28,4 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +75,1 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 36,5 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Größter Gewinner in dieser Woche in unserem Portfolio ist Paion. Angesichts der US-Zulassung von Remimazolam zur Kurznarkose sprangen der Aktienkurs des Aachener Pharmaunternehmens am Freitag in der Spitze auf 3,40 Euro und beendete die Woche mit einem Plus von 20,1 Prozent bei 3,05 Euro (unser Einstand 2,06 Euro). Nach dem grünen Licht der US-Aufsichtsbehörde FDA für das unter dem Namen „Byfavo“ vermarktete Mittel zur Kurzsedierung erhält Paion vom Entwicklungspartner Cosmo Pharmaceuticals NV eine Meilensteinzahlung von 15 Millionen Euro. Zudem fließen gestaffelte Lizenzgebühren von 15 bis 25 Prozent der US-Nettoumsatzerlöse. Im Januar 2020 hat Cosmo die kommerziellen Rechte an Remimazolam in den USA an Acacia Pharma unterlizenziert. Remimazolam bzw. Byfavo zeichnet sich u.a. durch einem sehr schnellen Wirkeintritt und Abklingen der Wirkung zur Verwendung bei invasiven medizinischen Verfahren wie etwa Koloskopien und Bronchoskopien aus, die bis zu 30 Minuten dauern. In den USA finden jährlich etwa 25 Millionen solcher Untersuchungen statt, von denen rund 90 Prozent mit einer moderaten Sedierung des Patienten erfolgen. Remimazolam könnte später auch für die Allgemeinanästhesie eingesetzt werden. Nach Zulassungen in Japan und den USA dürften wohl keine Zweifel mehr bestehen, dass weitere Länder und Regionen folgen. Wir rechnen deshalb in den nächsten zwölf Monate mit weiteren guten Nachrichten. Die Durchdringung des großen US-Marktes dürfte durch Acacia Pharma als Vertriebspartner schneller gelingen als dies unserem zweiten Specialty-Pharma-Unternehmen gelingt, weil Biofrontera einen eigenen Vertrieb für die USA aufbaut. Das kostet Zeit und Geld, sichert aber längerfristig eine hohe Marge. Wenn man überlegt, wie lange wir als Biofrontera-Aktionär schon auf das Erreichen der Gewinnschwelle warten, kann man nicht sagen, welche Strategie besser ist, Lizenzvergabe oder eigener Vertrieb. (Biofrontera-Aktienkurs diese Woche nur +0,3 Prozent auf 3,00 Euro, Einstand 3,04 Euro) Auf Sicht mehrerer Jahre dürfte Biofrontera jetzt mehr Kurspotenzial haben, aber auch das spekulativere Investment sein. Wir prüfen eine antizyklische Teilumschichtung von Paion in Biofrontera.

Bei Hornbach Holding wirken die guten Geschäftsergebnisse nach (siehe ausführlich Bericht der Vorwoche). Der Aktienkurs stieg in dieser Woche nochmals um 7,4 Prozent (auf 73,80 Euro, Einstand 50,73 Euro) und steht damit deutlich höher als vor dem Beginn des Corona-Crashs im Februar / März. Die Höchstkurse lagen 2015 und 2017 bei jeweils gut 80 Euro. Spätestens auf diesem Niveau werden wir Teilgewinnmitnahmen prüfen. Wahrscheinlich lässt sich die Sondernachfrage in den Baumärkten im Frühling wegen guten Wetters und Lockdown-bedingter Freizeit so im weiteren Jahresverlauf nicht fortschreiben. Über das Ausmaß von Vorzieheffekten bei den Kunden kann man nur spekulieren. Die Börse erscheint hier momentan optimistischer als der Hornbach-Vorstand.

Überdurchschnittlich stiegen auch die Aktienkurse der griechischen Mytilineos Holding (+6,9 Prozent auf 7,70 Euro, Einstand 8,83 Euro), von Renault (+6,3 Prozent auf 22,30 Euro, Einstand 18,39 Euro) und Airbus (+6,2 Prozent auf 65,63 Euro, Einstand 59,45 Euro).

HeidelbergCement (+2,9 Prozent auf 48,11 Euro, Einstand 60,41 Euro) wurden in dieser Woche von Morgan Stanley gleich um zwei Stufen von „Underweight“ auf „Overweight“ gestuft. Die Analysten erhöhten das Kursziel von 39 auf 58 Euro. HeidelbergCement könne mit seiner Gewinnentwicklung im laufenden Jahr positiv überraschen. Diese Einschätzung teilen wir schon seit längerem. In der Zementbranche hat weltweit ein Konzentrationsprozess stattgefunden, den HeidelbergCement aktiv mitgestaltet hat. Inzwischen ist das Angebot oligopolistisch. Ein Großteil der staatlichen Konjunkturprogramme überall auf der Welt dürfte in (Verkehrs-) Infrastruktur fließen, wovon der Baustoffkonzern stärker profitieren dürfte als das die jetzige Bewertung widerspiegelt.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Während sich die Aktienkurse der beiden großen Speicherchip-Hersteller Samsung Electronics und Micron Technology in dieser Woche stabilisierten (Samsung +5,0 Prozent auf 861 Euro, Einstand 572 Euro; Micron +1,3 Prozent auf 49,83 USD, Einstand 46,50 USD) setzte sich die Kursschwäche bei den US-Versicherungen fort: Lincoln National verloren 6,0 Prozent (auf 34,61 USD, Einstand 51,17 USD) und MetLife 1,9 Prozent (auf 35,65 USD, Einstand 47,00 USD).

Bei unseren größten Positionen entwickelte sich der Fonds für japanische Nebenwerte relativ schwach. Der Anteilswert des AXA Rosenberg Japan Small Cap Alpha sank in dieser Woche um 2,5 Prozent auf 17,97 Euro (unser durchschnittlicher Einstand 9,62 Euro). Gut ein halbes Prozent davon ist auf den Rückgang der japanischen Währung zurückzuführen. Von Januar bis Mai war der Yen gegen Euro um gut 6 Prozent gestiegen. Diese Währungsgewinne gingen seit der zweiten Maiwoche wieder verloren. Seit Jahresbeginn verlor der Japan-Nebenwertefonds nun in Euro gerechnet 19,2 Prozent. Nachdem er in den zwei Vorjahren leicht über dem Durchschnitt der Japan-Nebenwertefonds gelegen hatte, liegt er im laufenden Jahr klar darunter. Im Sommer vergangenen Jahres hatte der Fonds noch relative Stärke gezeigt, worauf wir antizyklisch 1.500 Anteile zu 2.316 Yen bei einem Wechselkurs von 119 Yen/Euro verkauft hatten. Jetzt liegt der Anteilswert rund 6 Prozent tiefer (bei 2.180 Yen) und der Yen knapp zwei Prozent tiefer (bei rund 121 Yen/Euro). Die Aussichten für japanische Aktien sind positiv. Allerdings wären Exportwerte bei einer anhaltenden Schwäche des japanischen Yen in Euro gerechnet ein besseres Investment als überwiegend auf den Binnenmarkt ausgerichtete Nebenwerte. Wir beobachten diese Entwicklung weiter aufmerksam.

Welche Transaktionen gab es diese Woche?

Dies war die erste Woche seit Anfang März ohne Veränderung an unserem Aktienportfolio. Im Bericht zur 10. Kalenderwoche, mitten im Crash, hatte ich geschrieben „Für Verkäufe zu spät, für Käufe zu früh.“ Diese Timing-Einschätzung erwies sich als richtig. Ende Februar hatten wir das noch deutlich höhere Kursniveau genutzt, um mit einer Reihe von Verkäufen unsere Barreserve auf über 1,4 Millionen Euro bzw. über 26 Prozent vom Fondsvermögen anzuheben. Seit der 11. Kalenderwoche, das war die zweite Märzwoche, haben wir nun ausnahmslos jede Woche, 16 Wochen lang, Aktien gekauft, im Durchschnitt für rund 70.000 Euro pro Woche, wie im März beschlossen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Unsere Barreserve beträgt jetzt noch 315.000 Euro, was 5,9 Prozent vom Fondsvermögen ausmacht. Gegenüber der Vorwoche ist sie nur leicht (um 9.000 Euro) durch Dividendenzahlungen und einen kleinen Nettomittelzufluss gestiegen. Wir haben mit den Aktienkäufen nicht nur eine ganze Reihe bestehender Aktienpositionen ausgebaut, meist dabei im Einstand verbilligen können, sondern auch unsere Länder- und Branchen-Diversifizierung verbessert. So gelang uns der günstige (Wieder-) Einstieg bei den deutschen Aktien RWE, BASF, Bayer und vor allem Hornbach Holding (Buchgewinn 45,5 Prozent). Wir haben den Crash auch als Einstiegsgelegenheit bei zuvor teuren Auslands-Aktien wie Alphabet und AB InBev genutzt. Und schließlich wurden schon vor dem Crash nicht teure Aktien wie die kanadische Fairfax Financial, die französische Renault und die südkoreanische KT Corp auf Spottpreise unter ihrem Buchwert gedrückt – und von uns gekauft. Unser Aktienportfolio kostet jetzt nur zwei Drittel des vorhandenen Eigenkapitals der Unternehmen, an denen wir uns beteiligen (d.h. das durchschnittliche Kurs/Buchwert-Verhältnis liegt bei nur 0,66). Nochmal: Schon bei einer Bewertung zum einfachen Buchwert müssten unsere Aktien also im Durchschnitt um 50 Prozent steigen (nämlich von 66 auf 100 Prozent des Buchwertes: der Anstieg um 34 bedeutet für denjenigen, der jetzt zu 66 investiert einen Gewinn von gut 50 Prozent).

Wer heute davon spricht, die Aktienkurse hätten sich nach oben von der wirtschaftlichen Realität abgekoppelt, kann nur Aktien wie Tesla, Amazon, Facebook oder Netflix meinen. Unsere Aktien sind immer noch gemessen an der wirtschaftlichen Realität unterbewertet. Es ist eben ein großer Unterschied, ob man Aktien für ein Vielfaches des vorhandenen Eigenkapitals und mehr als das 50-Fache des jährlichen Gewinns hat, oder, wie wir, mit einem Discount von 33 Prozent auf den Buchwert und im Durchschnitt nur für das Zehnfache der jetzt erwarteten Nettogewinne.

———————————————————————————————————

Hier die Inventarliste vom 03.07.2020

als PDF IL-2020-07-03

als JPG