Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 23/2020

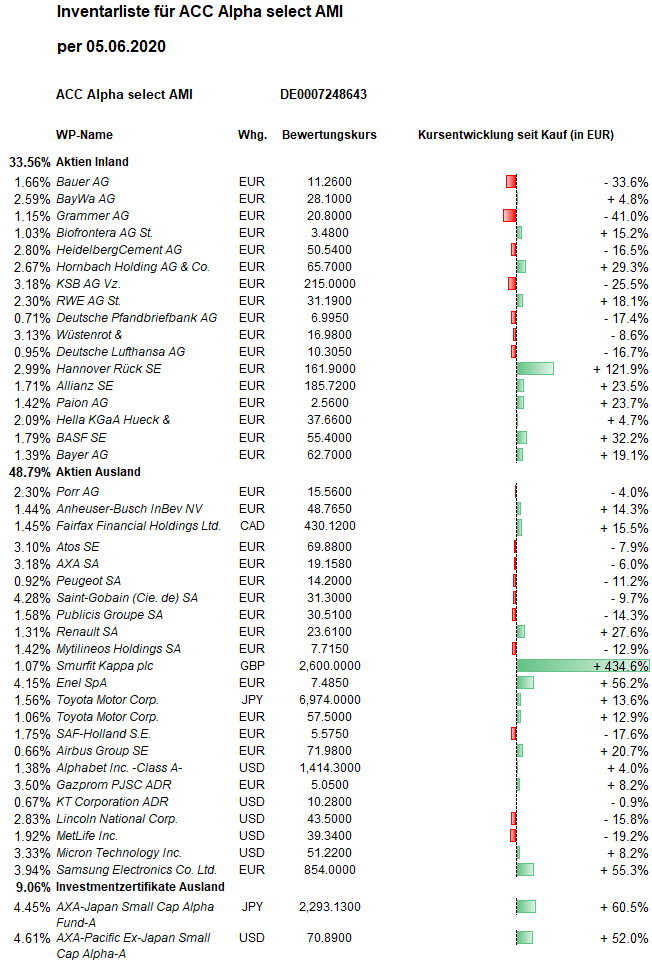

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Konjunkturprogramme von Regierungen und Notenbanken erreichen nie zuvor gesehene Ausmaße und bestärken die Hoffnung auf eine Erholung der Weltwirtschaft, was die Aktienmärkte mit Kursgewinnen antizipieren. Der am letzten Tag der Handelswoche in den USA bekanntgegebene Rückgang der Arbeitslosigkeit (statt eines erwarteten weiteren Anstiegs) im Mai trieb die Erholungsrallye nochmals an. Der Dow Jones Industrial Average startete den Juni mit einem Wochengewinn von knapp 7 Prozent. Die stärker von konjunkturabhängigen Aktien geprägten europäischen Aktienindizes Euro-STOXX-50 und DAX schafften sogar jeweils ein Wochenplus von fast 11 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 24,32 Euro errechnet. Die hohen Kursgewinne vom Freitag in Höhe von gut 130.000 Euro (rund 60 Cent pro Anteil) sind darin also noch nicht enthalten, womit sich der Anteilswert bei der Berechnung am kommenden Montag (auf Basis der Schlusskurse von diesem Freitag) der Marke von 25 Euro nähert. Der Anstieg im Wochenvergleich beträgt ohne die Kursgewinne vom Freitag 1,14 Euro. Dies entspricht wie in der Vorwoche einem Plus von 4,9 Prozent. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt damit jetzt 27,5 Prozent. Seit Jahresbeginn beträgt der Rückgang aber noch -13,6 Prozent; über ein Jahr verringert sich das Minus auf -8,8 Prozent und über 5 Jahre auf -10,5 Prozent. Über 10 Jahre steigt der Wertzuwachs jetzt auf +29,4 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +77,8 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt noch 34,5 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Größter prozentualer Kursgewinner dieser Woche in unserem Portfolio ist die Aktie des europäischen Flugzeugherstellers Airbus: +42,5 Prozent auf 80,87 Euro (Einstand 59,455 Euro). In Folge des weitreichenden Stillstands des weltweiten Flugverkehrs war der Kurs der Airbus-Aktie von über 130 Euro auf rund 50 Euro abgestürzt. Darin spiegelte sich der Erwartung wider, dass viele Fluggesellschaften ihre Bestellungen stornieren würden. Bis zum Ausbruch der Pandemie mussten Kunden aber meist jahrelang auf neue Maschinen warten. Der Auftragsbestand reichte für mehrere Jahre. Deshalb erschien uns der Kursrutsch auch im Fall von Airbus übertrieben. Der Börsenwert stürzte auf weniger als 50 Milliarden bei gut 70 Milliarden jährlicher Umsatzerlöse und einem Vielfachen davon als Auftragsbestand. Wir haben darauf bekanntlich im März 500 Airbus-Aktien gekauft. Jetzt bestätigte sich unsere Einschätzung: Airbus erhielt im Mai zwar angesichts der Corona-Krise erwartungsgemäß keine neuen Flugzeug-Bestellungen, aber auch keine einzige Stornierung mehr. Seit dem Jahreswechsel übersteigt die Zahl der Neubestellungen die Stornierungen um 299 Verkehrsflugzeuge. Im Mai lieferte Airbus 24 Jets der Reihen A220, A320 und A350 aus. Seit dem Jahreswechsel kommt Airbus damit auf 160 Flugzeug-Auslieferungen.

Die Aktien der beiden französischen Automobilkonzerne Renault und Peugeot gehörten die zweite Woche in Folge zu den größten Kursgewinnern. Renault-Aktien stiegen um weitere 28,3 Prozent (auf 25,93 Euro, Einstand 18,39 Euro), Peugeot-Aktien um 20,5 Prozent (auf 15,43 Euro, Einstand 15,91 Euro). Renault hat inzwischen den staatlichen garantierten Kreditrahmen von fünf Milliarden Euro erhalten. Goldman-Sachs empfiehlt die Renault-Aktie vor allem mit Blick auf die Neuausrichtung der Allianz mit Nissan zum Kauf. Der französische Autobauer sei zudem ein großer Profiteur kurzfristiger Autokaufprämien in Europa.

Mit Publicis Groupe und AXA gehören zwei weitere französische Aktien zu den überdurchschnittlichen Kursgewinnern dieser Woche. Publicis-Aktien stiegen um 25,2 Prozent (auf 31,95 Euro, Einstand 35,40 Euro). Auch die Geschäfte der großen internationalen Werbeagentur laufen nicht so schlecht wie angesichts der Corona-Pandemie von vielen befürchtet worden war. Der jetzige Börsenwert von 7,5 Milliarden Euro für 11 Milliarden Euro Jahresumsatz erscheint immer noch günstig.

Die Vorschläge des französischen Versicherungskonzerns AXA zur Dividendenzahlung wurden positiv aufgenommen. Die Aktie stieg in dieser Woche um 22,3 Prozent (auf 20,04 Euro, Einstand 20,27 Euro). Der Hauptversammlung am 30. Juni soll die Auszahlung einer sofortigen Gewinnbeteiligung an die Aktionäre in Höhe von 73 Cent je Aktie vorgeschlagen werden. Die Differenz von 70 Cent bis zur ursprünglich in Aussicht gestellten Dividende von 1,43 Euro könnten dann im vierten Quartal ausgeschüttet werden, wenn es die Lage an den Märkten und die Finanzausstattung hergibt. Andere französische Versicherer, namentlich Scor und CNP Assurance, haben ihre diesjährige Dividendenzahlung ersatzlos gestrichen. Sollte es bei 73 Cent Ausschüttung bleiben, liegt unsere Dividendenrendite bei 3,6 Prozent, bei 1,43 Euro sogar bei 7 Prozent.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Der japanische Aktienmarkt folgte der Erholungsrallye an den westlichen Börsen in dieser Woche etwas langsamer. Gleichzeitig sank der japanische Yen gegen Euro um 3,4 Prozent. Bis Mai war der Yen monatelang gegen Euro leicht gestiegen, so dass in der Spitze nur noch knapp 115 Yen pro Euro gezahlt werden mussten. Mit den besseren Aussichten für die europäische Konjunktur schwächte sich der Yen in den vergangenen vier Wochen um fast 8 Prozent auf 124 Yen pro Euro ab. Unsere einzige japanische Aktie, Toyota Motor, stieg trotzdem im Wochenvergleich sogar in Euro noch um 3,6 Prozent auf 58,00 Euro (Einstand 50,00 Euro). Exportwerte wie Toyota verfügen gleichsam über eine natürliche Währungsabsicherung: Wenn die eigene Währung fällt, steigen die Exporterlöse. Dieser Effekt tritt nicht bei kleineren Unternehmen ein, die überwiegend im japanischen Binnenmarkt aktiv sind. So verlor der AXA-Rosenberg-Fonds für japanische Nebenwerte in dieser Woche währungsbedingt in Euro 2,3 Prozent (auf 18,51 Euro, Einstand 9,62 Euro). Allerdings hatte sich der Anteilswert in den vergangenen Wochen auch schon in Euro um mehr als 25 Prozent vom Crash-Tief erholt. Gegenüber vergangenem Dezember ist die fundamentale Bewertung des AXA Rosenberg Japan Small Cap Alpha Fund crash-bedingt noch attraktiver geworden: Die 204 verschiedenen im Fonds enthaltenen japanischen Nebenwerte werden jetzt im (gewogenen) Durchschnitt wieder mit einem Abschlag von 16 Prozent zu ihrem Buchwert gehandelt (nach einem Aufschlag von 3 Prozent im Dezember). Das durchschnittliche Kurs/Gewinn-Verhältnis ist von 10,1 auf 9,76 gesunken.

Zu den Aktien, die kaum von der Kursrallye dieser Woche profitieren konnten, gehört übrigens Alphabet (+0,5 Prozent auf 1.440 USD, durchschnittlicher Einstand aus zwei Käufen 1.293 USD, mit Transaktionskosten 1.295 USD). Dies signalisiert einen hoffentlich länger anhaltenden Favoritenwechsel an den Aktienmärkten: von Wachstums-Technologie-Werten (wie Alphabet) zu konjunkturabhängigen Value-Aktien (wie Airbus und den Automobilherstellern, aber auch Finanzwerten wie Versicherungen). Ein solcher Favoritenwechsel kommt uns sehr entgegen.

Welche Transaktionen gab es diese Woche?

Wir haben diese Woche genutzt, um zwei nordamerikanische Aktienpositionen aufzustocken, die noch deutlich unter dem Vor-Crash-Kursniveau notieren. Beide Aktien haben aus fundamentaler Sicht das Potenzial, diese Lücke zu schließen, was Kursgewinne von mindestens 50 Prozent bedeuten würde.

Der US-amerikanische Versicherungskonzern Lincoln National erzielt jährliche Umsatzerlöse von rund 17 Milliarden Dollar, wird aber an der Börse nur mit 8,3 Milliarden Dollar bewertet. Wir haben jetzt 1.000 Lincoln National-Aktien zu 40,52 USD zugekauft und damit unseren durchschnittlichen Einstandspreis der jetzt 4.000 Aktien von 54,59 USD auf 51,07 USD verringert. (Bis zum Wochenschluss stieg der Kurs bereits auf 47,27 USD.) Der Aktienkurs schwankte von 2017 bis 2019 zwischen 50 und 80 US-Dollar. Unsere Fair Value-Kalkulation (allerdings vor Corona) ergab sogar einen Wert von rund 100 US-Dollar.

Die kanadische Holding Fairfax Financial betreibt ebenfalls über zahlreiche Tochterunternehmen Versicherungsgeschäfte, hält darüber hinaus aber auch viele weitere Mehrheits- und Minderheitsbeteiligungen an börsennotierten und nicht-börsennotierten Unternehmen. Die Umsatzerlöse der in der Holding konsolidierten Unternehmen (also der Tochterunternehmen, an denen die Holding mindestens 50 Prozent hält) stiegen 2019 von 17,76 Mrd. USD auf 21,53 Mrd. USD, davon 13,8 Mrd. USD Versicherungsprämien. Die Holding wird trotzdem an der Börse jetzt nur mit 11,5 Milliarden Kanadischen Dollar (CAD) bewertet, was nur etwa 8,5 Milliarden US-Dollar entspricht. Der Buchwert pro Aktie liegt bei gut 600 CAD. Nahe dem Tiefstkurs nach dem Crash hatten wir zunächst 150 Fairfax Financial-Aktien zu 342 CAD ins Portfolio aufgenommen. Jetzt haben wir 130 weitere Fairfax-Aktien in Toronto zu glatt 400 CAD zugekauft. (Bis zum Wochenschluss stieg der Kurs bereits auf 439 CAD.) Damit steigt der durchschnittliche Einstandspreis unserer jetzt 280 Fairfax-Aktien auf 369 CAD. Der Aktienkurs lag von 2015 bis zum Crash im März dieses Jahres zwischen 550 und 780 CAD.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben unsere Barreserve planmäßig gegenüber der Vorwoche durch die Aktienkäufe wieder um 70.000 Euro (genau um 69.481 Euro) auf 469.069 Euro reduziert. Durch Ausgabe von netto knapp 300 neuen Anteilen (auf jetzt 222.720 Anteile) sind uns saldiert diese Woche 7.262 Euro zugeflossen, so dass die Barreserve jetzt 476.331 Euro bzw. 8,8 Prozent vom Fondsvermögen (5.417.168 Euro) beträgt.

Kurzfristig sind die Aktienmärkte zwar überkauft und bei Anlegern, die die Rallye in den zurückliegenden Wochen mitgemacht haben, steigt die Neigung zu Gewinnmitnahmen. Allerdings stehen weiterhin unterinvestierte Anleger, insbesondere professionelle Großanleger, unter hohem Druck, ihre seit April verlustreichen Short-Positionen zu schließen und ihre Aktienquoten endlich zu erhöhen. Deshalb dürften Kursrückgänge in den kommenden Tagen und Wochen begrenzt ausfallen.

Weitaus wichtiger für uns als der kurzfristige Konsolidierungsbedarf ist die Frage, wie weit der jüngst zu beobachtende Favoritenwechsel von sogenannten Growth- zu Value-Aktien trägt. In der inzwischen fast 27-jährigen Geschichte unseres Portfolios wechselten sich natürlich immer wieder Phasen ab, in denen wir überdurchschnittlich gut abschnitten, mit schwierigen Phasen für unsere Strategie. Die bislang letzte mehrjährige Phase einer Outperformance (sogenanntes „Alpha“) hatten wir 2016 und 2017. In diesen beiden Kalenderjahren gehörte der ACC Alpha select Fonds laut der Fonds-Analyse-Firma Morningstar in der Gruppe der vergleichbaren Fonds jeweils zu den besten 20 Prozent. Nimmt man beide Jahre zusammen, konnten wir sogar über 90 Prozent der vergleichbaren Aktienfonds schlagen. Dies lag einmal mehr daran, dass wir in diesen Jahren mit unserer Aktienauswahl („select“) überdurchschnittliche Kursgewinne erzielen konnten (daher der Name „Alpha select“ für unsere Stratege). Bekanntlich suchen wir seit unseren Anfängen 1993 Aktien, die gemessen an der Substanz ihrer Unternehmen, ihren Umsätzen und Gewinnen unterbewertet sind, sogenannten Value-Aktien. Von Anfang 2018 bis April dieses Jahres schlug das Pendel dann allerdings weiter denn je zulasten von Value-Aktien und zugunsten von sogenannten Wachstums-Aktien aus. (Noch von Jahresbeginn bis zum 27. April vergrößerte der MSCI Welt Growth seinen Vorsprung gegenüber dem MSCI Welt Value Index um 15,8 Prozentpunkte. Über 12 Monate öffnete sich die Schere zwischen Growth und Value um mehr als 20 Prozentpunkte. Seit 2017 haben Wachstumsaktien demnach rund 50 Prozentpunkte besser abgeschnitten als Substanzaktien, obwohl wissenschaftliche Studien belegen, dass Anleger langfristig schlechter abschneiden, wenn sie teure Aktien kaufen, also hohe Aufschläge auf den „inneren Wert“ zahlen, weil sie Wachstum erwarten.)

Die Bewertungsaufschläge für vermeintliche Growth-Aktien sind nur noch vergleichbar mit dem Höhepunkt der „New economy“-Euphorie im Jahr 1999. Es sei ihnen gegönnt. Tatsächlich spricht aus Sicht von Investoren einiges für herausragende Internet-Konzerne (wie Alphabet, die wir ja auch gekauft haben). Gleichzeitig jedoch sind die Abschläge bei der Bewertung von Substanzaktien auf neue historische Extremwerte gestiegen. Viele sogenannte Value-Aktien kosten jetzt immer noch deutlich weniger als ihren Buchwert.

Unser relatives Abschneiden im Vergleich zu anderen Aktienfonds wird vor allem davon abhängen, ob und wieweit sich diese extreme Schere zwischen Growth und Value wieder schließt. Der Mai war der erste Monat seit langem, in dem diese überfällige Entwicklung zu beobachten war. Und in dieser ersten Juniwoche hat sich dies noch verstärkt. Statistisch haben Phasen von Value-Outperformance meist mehrere Jahre angedauert, im Schnitt sogar sieben Jahre! Dann wäre jetzt ein sehr guter Zeitpunkt, die Investments in unsere Strategie zu erhöhen.

———————————————————————————————————

Hier die Inventarliste vom 05.06.2020

als PDF IL-2020-06-05

als JPG