Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 21/2020

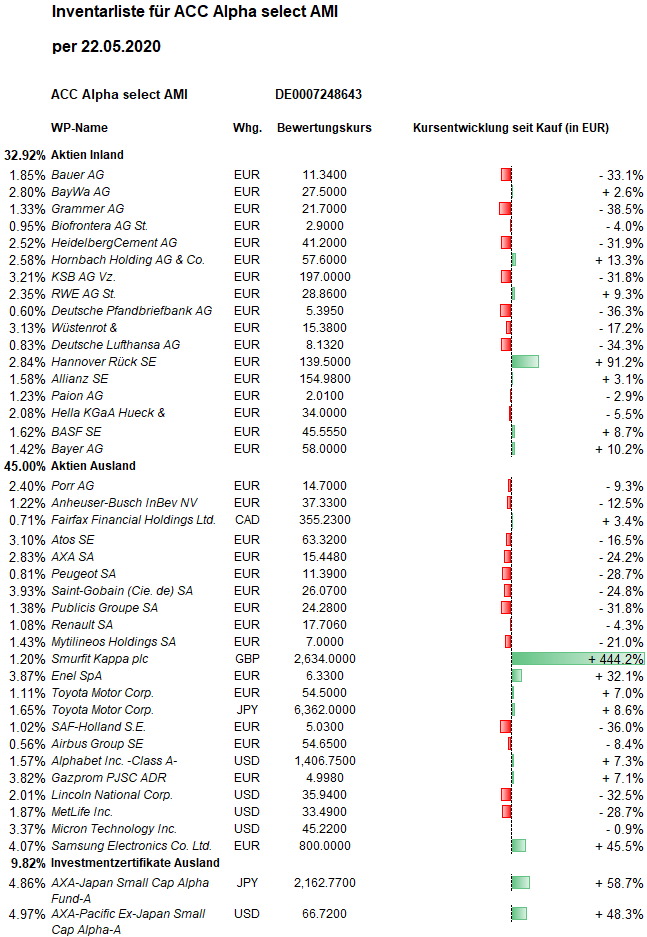

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Zum Wochenauftakt drängten bislang unterinvestierte Anleger auf die Aktienmärkte. Die Erwartung vieler, die Aktienkurse müssten noch mal unter oder zumindest in die Nähe der Jahrestiefs aus März fallen, erweist sich als zunehmend weniger wahrscheinlich. Sowohl institutionelle als auch private Anleger kehren verstärkt zurück. Die Wallstreet hofft auf weitere Unterstützung durch Notenbank und Regierung. Der Dow Jones Industrial Average holte seinen Vorwochenverlust mehr als auf und beendete die Woche mit einem Anstieg um 3,3 Prozent. Der Euro-STOXX-50 verzeichnete ein Wochenplus von 4,86 Prozent. Der DAX schaffte sogar einen Anstieg um fast 6 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 22,09 Euro errechnet. Der Anstieg im Wochenvergleich beträgt damit 0,76 Euro bzw. 3,6 Prozent. Über ein Jahr beträgt der Rückgang noch 19,2 Prozent. Über 5 Jahre beträgt das Minus jetzt noch 21,5 Prozent. Über 10 Jahre steigt das Ergebnis jetzt auf plus 13,0 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die größten Wochengewinner gehören erfreulicherweise zu den recht hoch gewichteten Aktienpositionen in unserem Portfolio: Die Aktien des französischen Baustoff- und Glasherstellers Saint-Gobain stiegen in dieser Woche um 16,0 Prozent (auf 26,81 Euro, Einstand 34,49 Euro). Damit setzte sich die Aktie zeitweilig an die Spitze des französischen CAC-40-Index. Hintergrund ist die Spekulation, dass der Baustoffhersteller von einem möglichen „grünen“ EU-Konjunkturprogramm zur Modernisierung von Gebäuden profitieren könnte.

Die Aktien des italienischen Stromversorgers ENEL legten um 11,3 Prozent zu (auf 6,41 Euro, Einstand 4,77 Euro). Der Konzern hatte noch Anfang des Monats unterstrichen, dass seine Geschäfte kaum unter der Pandemie leiden. Auch an der ausschüttungsfreudige Dividendenpolitik will man festhalten. Auf dem jetzigen Kursniveau bedeutet das eine Dividendenrendite von rund 6 Prozent; gemessen an unserem durchschnittlichen Einstand von 4,77 Euro beträgt die Dividendenrendite bei 33 Cent für 2019 fast 7 Prozent und bei den für 2020 erwarteten 36 Cent gut 7,5 Prozent.

Die erst in den vergangenen Wochen in zwei Tranchen neu aufgenommenen Hornbach Holding legten in dieser Woche um 10,7 Prozent zu (auf 57,10 Euro, durchschnittlicher Einstand neu 50,73 Euro, siehe unten). Der Baumarktkonzern rechnet trotz der zur Bekämpfung der Corona-Pandemie vorübergehenden Schließung vieler Filialen mit einem insgesamt guten ersten Geschäftsquartal. Umsatz und Ertrag dürften in dem bis 31. Mai laufenden ersten Geschäftsjahresviertel „signifikant über den Vorjahreswerten liegen“, teilte das Unternehmen mit. Die durch die Schließung bedingten Einbußen seien dank der hohen Umsätze in den geöffneten beziehungsweise wieder eröffneten Baumärkten, Onlineshops und Baustoffhandelsniederlassungen „mehr und mehr überkompensiert“ worden. Die erheblichen konjunkturellen Risiken würden sich aber voraussichtlich im weiteren Verlauf des Geschäftsjahres negativ auf die Umsatz- und Ertragsentwicklung der Hornbach-Gruppe auswirken. Daher hält es der Vorstand für wahrscheinlich, dass die Konzernumsätze im Geschäftsjahr 2020/21 in etwa in der Höhe des vorausgegangenen Geschäftsjahres (4,7 Mrd. Euro) liegen werden. Das um nicht-operative Ergebniseffekte bereinigte Konzernbetriebsergebnis (Ebit) dürfte zugleich leicht unter dem Vorjahreswert liegen. Die Zahlen des ersten Geschäftsquartals 2020/21 sollen am 26. Juni 2020 bekannt gegeben werden. Wir haben unsere Position nochmals aufgestockt.

Airbus-Aktien, die in der Vorwoche zu den größten Kursverlieren gehört hatten, erholten sich in dieser Woche um 9,5 Prozent (auf 54,12 Euro, Einstand 53,97 Euro). Offenbar nutzen die Regierungen in Berlin und Paris ihren durch die Rettung der Fluggesellschaften Air France und Lufthansa entstandenen Einfluss, die Airlines zur Erfüllung ihrer Abnahmeverpflichtungen gegenüber dem europäischen Flugzeughersteller Airbus zu drängen.

Mit jeweils einem Kursanstieg um 8,2 Prozent gehören in dieser Woche Smurfit Kappa (auf 26,52 GBP, Einstand 4,73 GBP), Bauer (auf 11,40 Euro, Einstand 16,92 Euro) und Mytilineos Holding (auf 7,03 Euro, Einstand 8,83 Euro) zu weiteren überdurchschnittlichen Kursgewinnern.

Auch die relative große Position in Gazprom ADRs entwickelte sich in dieser Woche mit einem Plus von 7,9 Prozent (auf 4,91 Euro, Einstand 4,66 Euro) überdurchschnittlich. Wir hatten unsere Position bekanntlich Anfang April zu 4,654 Euro aufgestockt.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Gegen den Trend verloren die Aktien der internationalen Werbeagentur Publicis Groupe in dieser Woche 2,6 Prozent auf 24,61 Euro (Einstand 35,40 Euro).

Relative Schwäche zeigten weiterhin die Aktien der Automobilbauer, insbesondere der beiden französischen Konzerne Renault (-1,6 Prozent auf 17,20 Euro, Einstand 18,39 Euro) und PSA Peugeot (+0,1 Prozent auf 11,525 Euro, Einstand 15,91 Euro). Frankreichs Wirtschafts- und Finanzminister Bruno Le Maire sieht den Autohersteller Renault in einer schweren Krise. Der Konzern habe ein staatlich garantiertes Darlehen von fünf Milliarden Euro beantragt, so der Minister, der dieses Darlehen noch nicht genehmigt habe. Die Regierung fordere von Renault Verpflichtungen beim Elektrofahrzeug, beim Umgang mit Zulieferern und bei der Lokalisierung ihrer technologisch fortschrittlichsten Aktivitäten in Frankreich.

Welche Transaktionen gab es diese Woche?

Wir haben dieser Woche genutzt, um zwei relativ junge deutsche Aktienpositionen weiter aufzustocken: Sowohl RWE als auch Hornbach Holding konnten mit ihren jüngsten Geschäftsergebnissen überzeugen und zeigen, dass sie kaum von der Pandemie betroffen sind. Die Kursverluste vor unserem Einstieg waren deshalb stark übertrieben. Auch wenn sich die Aktienkurse schon wieder recht weit erholt haben, verbleibt bis zu den alten Kursniveaus noch Potenzial. In beiden Fällen haben wir in dieser Woche eine dritte Tranche gekauft.

Wir haben jetzt 1.200 RWE-Aktien zu 28,71 Euro zugekauft. Dadurch vergrößert sich unser Bestand auf 4.000 RWE-Aktien und unser durchschnittlicher Einstandspreis steigt von 25,35 Euro auf 26,36 Euro. Mit jetzt 2,35 Prozent vom Fondsvermögen ist RWE jetzt eine mittelgroße Position.

Ferner haben wir in dieser Woche 700 Hornbach Holding-Aktien zu 55,34 Euro zugekauft. Dadurch vergrößert sich unser Bestand auf 2.200 Stück und unser durchschnittlicher Einstandspreis steigt von 48,57 Euro auf 50,73 Euro. Mit jetzt 2,6 Prozent vom Fondsvermögen ist auch Hornbach Holding jetzt eine mittelgroße Position in unserem Portfolio.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Nach der vollständigen Verbuchung aller Aktienkäufe der vergangenen Wochen (die Abrechnung für Fairfax Financial in Toronto dauerte beispielsweise länger) beträgt unsere Barreserve jetzt 606.847 Euro bzw. 12,36 Prozent des Fondsvermögens. Das ist immer noch relativ viel „trockenes Pulver“. Weil viele Aktien auf längere Sicht weiterhin sehr attraktiv bewertet sind, werden wir unsere kontinuierlichen Aktienkäufe noch fortsetzen. In der Crash-Situation im März hatten wir unsere Stoploss-Verkäufe ausgesetzt. Dies war rückblickend richtig, denn wir hätten sonst viele Aktien zu tieferen Kursen verkauft und hätten wohl kaum so schnell so viel Kapital wieder investiert. Inzwischen haben wir den Grundsatz der Stoploss-Absicherung wieder aktiviert. So werden einzelne Aktien, die sich schlechter als die anderen entwickeln, verringert oder ganz aus dem Portfolio genommen. Lufthansa und Pfandbriefbank, Aktien bei denen der Markt offenbar hohe Risiken sieht, sind deshalb mit 0,8 bzw. 0,6 Prozent nur noch sehr kleine Positionen in unserem Portfolio.

Geografisch entfallen zwei Drittel unserer Investitionen auf die Eurozone und nur knapp 10 Prozent auf die USA. Damit setzen wir weiterhin antizyklisch darauf, dass sich die deutlich ausgeweitete Bewertungsdifferenz zwischen diesen beiden Aktienmärkten früher oder später zugunsten Europas verringern wird. Nach Sektoren entfällt gut ein Viertel unserer Investments auf Industriewerte im weiteren Sinne (wie den Armaturen- und Pumpenhersteller KSB 3,2 Prozent). Damit setzen wir auf eine Wiederbelebung der Weltwirtschaft, von der diese Werte überproportional profitieren sollten. Immerhin 16,5 Prozent entfallen aber auf Technologiewerte, die nicht so abhängig von der Konjunktur sind (darunter Samsung Electronics, Micron Technology, Atos, Alphabet). Stärker übergewichtet sind wir in Finanzdienstleistungen, auf die 20 Prozent unserer Investments entfallen. Dies sind bei uns aber wenig Banken, sondern ganz überwiegend Versicherungen, die gemessen an ihrer Substanz und profitablen Versicherungsgeschäften deutlich unterbewertet sind (AXA, Allianz, Hannover Rück, Wüstenrot & Württembergische, MetLife, Lincon National, Fairfax Financial). Relativ zur Benchmark haben wir auch eine deutliche Übergewichtung von Versorgern aufgebaut – auch wenn ENEL und RWE zusammen nur 6,2 Prozent vom Fondsvermögen ausmachen. Auch das ist ein wenig krisen- und konjunkturgefährdetes Gegengewicht. Untergewichtet sind wir in zwei Bereichen, die von so vielen Investoren bevorzugt werden, dass diese Aktien zu teuer erscheinen: Nichtzyklische Konsumgüter wie Lebensmittel und große Pharmakonzerne. Für deren Aktien zahlen Anleger stark gestiegene Wachstums- oder eher Stabilitätsprämien, denn das Wachstum rechtfertig diese Bewertungen rechnerisch nicht. Im Bereich Pharma / Biotech setzen wir lieber auf zwei kleine Anbieter, nämlich Biofrontera und Paion, die zwar de facto Ein-Produkt-Unternehmen sind, aber aus der schrittweisen weltweiten Vermarktung dieser Produkte höheres prozentuales Wachstum generieren dürften als etablierte Großkonzerne. Unterm Strich steht ein breit gestreutes, klar unterbewertetes (deutlich unter Buchwert notierendes) Portfolio aus Beteiligungen an profitablen und aussichtsreichen Unternehmen.

———————————————————————————————————

Hier die Inventarliste vom 22.05.2020

als PDF IL-2020-05-22

als JPG