Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 18/2020

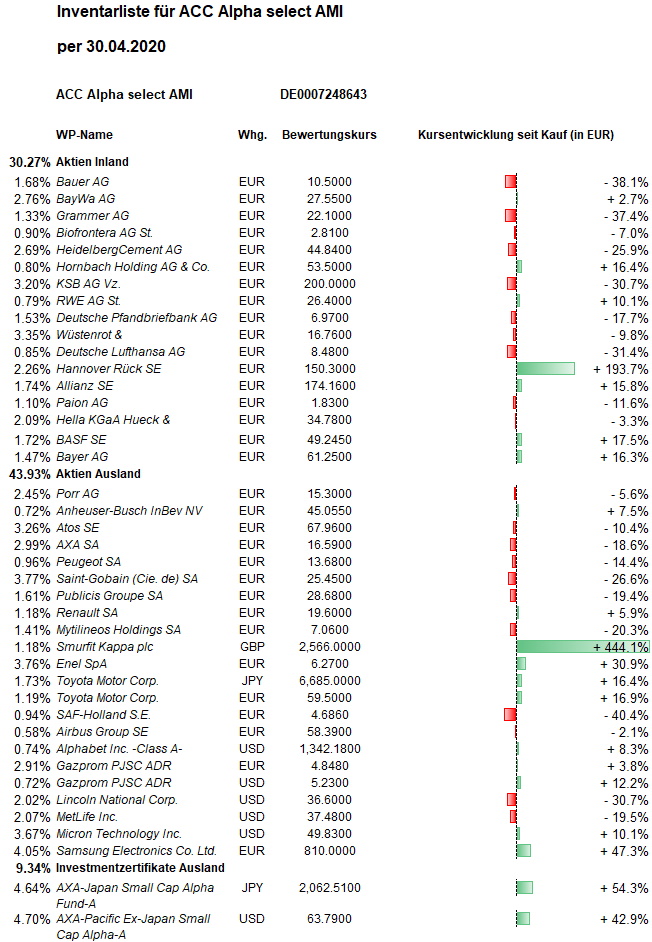

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Zunächst sorgten Hoffnungen auf Fortschritte im Kampf gegen die Coronavirus-Pandemie und ihre wirtschaftlichen Folgen für steigende Aktienmärkte. Der vor einigen Jahren vom US-Pharmakonzern Gilead Sciences gegen den Ebola-Virus entwickelte Wirkstoffs Remdesivir wirkt sich unterstützend auf die Heilung von Covid-19-Erkrankten aus. Viele Aktienindizes erreichten im Wochenverlauf den höchsten Stand seit dem Crash vor sieben Wochen. Schlechte Unternehmensergebnisse im ersten Quartal und Gewinnmitnahmen belasteten dann in der zweiten Wochenhälfte die Aktienkurse u.a. beim US-Schwergewicht Amazon. Hinzu kamen Kursverluste bei Ölaktien. Der Dow Jones Industrial Average beendete die Woche mit einem kleinen Verlust von 0,2 Prozent. In Europa konnten die meisten Aktienindizes die um den Mai-Feiertag verkürzte Handelswoche mit Zuwächsen beenden. Der Euro-STOXX-50 beendete die Woche noch mit einem Zuwachs von gut 4 Prozent, womit das Plus für den April auf gut 5 Prozent wuchs. Der DAX war im Wochenverlauf zeitweilig erstmals wieder über 11.000 Punkte geklettert. Nach Gewinnmitnahmen blieb ein Wochenplus von rund 5 Prozent und für den April ein Zuwachs von gut 9 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde vor dem Feiertag auf Basis der Schlusskurse vom Mittwoch mit 22,64 Euro errechnet. Der Anstieg im Wochenvergleich um 1,23 Euro bzw. 5,7 Prozent enthält also noch nicht die Kursrückgänge vom Donnerstag und vom Freitag an der Wallstreet. Für den April ergibt sich damit ein Anstieg des Anteilswertes um 8,9 Prozent, womit sich das Crash-bedingte Minus seit Jahresbeginn auf 19,6 Prozent verringert. Auch über ein Jahr verringert sich der Rückgang damit auf 19,6 Prozent und über 5 Jahre auf 17,3 Prozent. Über 10 Jahre verbessert sich das Plus auf 12,5 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Angeführt wurden die Kursgewinne im Monat April und seiner letzten Woche von zyklischen europäischen Aktien, also genau den Aktien, die lange eine Underperformance gezeigt hatten und deshalb stark unterbewertet erscheinen. Auf Monatssicht sind die Aktien der Automobilzulieferer SAF Holland (+33,7 Prozent), Hella (+32,6 Prozent) und Grammer (+23,1 Prozent) unsere größten Kursgewinner – neben den im Crash ebenfalls völlig übertrieben gefallenen US-Versicherungen: Lincoln National (+36,2 Prozent) und MetLife (+24,3 Prozent).

Auf Wochensicht führt der deutsche Automobilzulieferer Hella die Liste der Gewinner an: +12,1 Prozent (auf 33,80 Euro, Einstand 35,90 Euro) vor dem französischen Automobilkonzern Renault (+9,8 Prozent auf 18,11 Euro, Einstand 18,39 Euro), dem französischen Versicherungskonzern AXA (+9,7 Prozent auf 16,20 Euro, Einstand 20,27 Euro) und dem Baustoffkonzern HeidelbergCement (+8,3 Prozent auf 43,38 Euro, Einstand 60,41 Euro).

Auch der Alphabet-Konzern, bekannt vor allem für seine Internet-Suchmaschine Google, legte Quartalsergebnisse vor, worauf die Aktie einen Kurssprung vollführte. Nach Gewinnmitnahmen ist davon auf Wochensicht ein Kursanstieg um 3,2 Prozent verblieben (auf 1.317 USD, unser Kauf erfolgte zu 1.227 USD). Weil die Aktie neu in unser Portfolio aufgenommen wurde und als Wachstumswert eher untypisch für unsere Strategie ist, sollen anhand der aktuellen Quartalszahlen die Geschäfte des Technologiekonzerns ausführlicher vorgestellt werden (ergänzend zu den Ausführungen vor einer Woche). Zwar werden 82 Prozent des Konzernumsatzes mit Online-Werbung erzielt, 11 Prozent mit Play/Apps und dem Hardware-Geschäft und erst 7 Prozent mit dem Cloud-Geschäft. Aber die breite Streuung der sieben Plattformen reduziert die Risiken (Google Search, Youtube, Android, Play/Apps, Google Maps, Chrome, Google Mail). Während die Alphabet-Aktie vor Jahren eine Wette auf den (Werbe-) Erfolg der Suchmaschine war (die allerdings aufgegangen wäre), handelt es sich jetzt um einen breit aufgestellten HighTech-Konzern, der dauerhaft hohe Margen und freien Cash Flow bei verhältnismäßig geringem Kapitaleinsatz verdient. (Anders als Amazon und Netflix, deren Kerngeschäft jeweils einen hohen Kapitaleinsatz erfordert.). Das operative Wachstum von Alphabet schwächte sich mit Erlösen von 41,16 Mrd. USD im ersten Quartal auf +15 Prozent ab. Nach dem gewohnt starkem Umsatzwachstum im Januar und Februar gingen die Werbeeinnahmen bei Google Search im März Pandemie-bedingt zurück. Vor allem für Reisen und Konsumgüter wie Mode, Autos und Haushaltsgeräte wurde weniger geworben. Für April beobachtete Google eine Stabilisierung auf dem ermäßigten Niveau. Aufgrund von Ausgangsbeschränkungen zur Eindämmung der Pandemie wurde aber die Video-Plattform Youtube weltweit verstärkt genutzt, so dass dort die Werbeeinnahmen stiegen. Auch das Cloud-Geschäft profitiert wohl eher von der Pandemie. Der Konzernumsatz ist zwar etwas langsamer gewachsen als zuvor, aber die Wachstumsrate ist sogar jetzt zweistellig. Das Werbegeschäft wuchs trotz Krise noch um 10,4 Prozent auf 33,76 Mrd. USD. Das Cloud-Geschäft legt mit 52,2 Prozent auf 2,78 Mrd. USD stark zu, wobei Alphabet wenig im margenschwachen Massendatenspeichergeschäft tätig ist (wie vor allem Amazon), sondern mit seinen Cloud ML- und Google Suite-Plattformen immer mehr Firmenkunden für höherwertige Cloud-Produkte gewinnt. Der große Konkurrent ist hier also Microsoft mit Azure und nicht Amazon mit AWS. Amazon wird bei intelligenten Cloud-Dienstleistungen für Großfirmen zunehmend abgehängt und Alphabet dürfte seinen Vorsprung bei Künstlicher Intelligenz (KI, oder Englisch: Artificial Intelligence, kurz AI) zunehmend nutzen. Alphabet investiert unverändert stark in KI, um seinen Vorsprung weiter auszubauen. KI findet im Konzern nicht nur bei Cloud-Diensten Anwendung sondern beispielsweise auch bei der Suchmaschine und beim autonomen Fahren, wo das Tochterunternehmen Waymo zu den Knowhow-Führern gehört. Auch bei Forschungsprojekten im Bereich Pharma-/Biotechfirmen wird der Einsatz von KI immer wichtiger. Hier kooperiert der Alphabet-Konzern über eigene Biotech-Tochterfirmen mit großen Pharmakonzernen. Alphabet leistet sich viele solcher Wetten („bets“) auf zukünftige Produkte. Vor allem Waymo für autonomes Fahren und Calico/Verily für die KI-basierte Pharma-Wirkstoff-Forschung verbrennen bislang Geld. Diese Aktivitäten haben ihren operativen Verlust im ersten Quartal um 29,1 Prozent auf 1,12 Mrd. USD ausgeweitet – bei einem Rückgang der Umsatzerlöse um 20,6 Prozent auf 135 Mio. USD, was vor allem darauf zurückzuführen ist, dass die Vermarktung von Glasfaseranschlüssen in urbanen Wohngebieten in den USA eingestellt wurde. Aber wenn es sich jemand auf der Welt leisten kann, viel Geld für Forschung und Entwicklung auszugeben, dann Alphabet, denn das Kerngeschäft der Suchmaschine ist nicht kapitalintensiv und extrem margenstark. So stieg das Eigenkapital trotz höherer Aktienrückkäufe, mit denen Alphabet seine riesige Cash-Position reduziert, leicht auf 203,7 Mrd. USD, womit die Eigenkapitalquote auf 74,5 Prozent stieg. Davon sind 74 Mrd. USD „net cash“, gleichsam Barreserve – unter Berücksichtigung der Leasingverpflichtungen (was beispielsweise bei Amazon ein wenig beachtetes Problem ist, weil Amazon sehr hohe Leasingverpflichtungen hat, die aber nicht als Fremdkapital ausgewiesen werden.). Kurs/Buchwert- (4,6) und Kurs/Gewinn-Verhältnis (28,9) zeigen, dass bei der Börsenbewertung von Alphabet viel von der herausragenden Positionierung und den guten Wachstumsperspektiven eingepreist ist. Der Crash ermöglichte uns aber den Einstieg nach einem Rückgang des Kurses um 20 Prozent gegenüber dem kurz zuvor markierten Allzeithoch.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Auch unter Einbeziehung der schwächeren Kursentwicklung am Donnerstag und Freitag gibt es überhaupt nur drei Kursverlierer in unserem Portfolio in dieser Woche, und mit einem Rückgang um 2,0 Prozent ist davon KSB schon der schlimmste. KSB Vorzugsaktien beendeten den Xetra-Handel bei 197,00 Euro (Einstand 288,22 Euro). Der Pumpen- und Armaturenhersteller spürt die Auswirkungen der durch das Corona-Virus verursachten Wirtschaftskrise. Der Auftragseingang im ersten Quartal lag mit 588 Mio. Euro nur geringfügig unter den Erwartungen. Im Vorjahresquartal war der Auftragseingang durch zwei Großaufträge auf 669 Mio. Euro gestiegen. Der Umsatz lag mit 518 Mio. Euro 17 Mio. Euro unter dem Vorjahreswert von 535 Mio. Euro. Insbesondere die in der zweiten Märzhälfte staatlich verordneten Schließungen der großen KSB-Werke in Indien, Pakistan, Südafrika und Spanien haben den Konzern getroffen. Auch bei fest eingeplanten Wartungsterminen mussten Service-Aufträge verschoben werden. So mussten alle drei Segmente – Pumpen, Armaturen und Service – sowohl im Auftragseingang als auch im Umsatz einen Rückgang verzeichnen. Bei den Regionen zeigen Nord- und Südamerika noch ein Wachstum im Auftragseingang, während die übrigen Regionen Rückgänge verzeichnen mussten. Im Umsatz hingegen haben alle Regionen Rückgänge verzeichnet. KSB verfügte per Ende März über liquide Mittel von 309 Mio. Euro sowie über zusätzliche ungezogene Kreditlinien von mehr als 300 Mio. Euro. Diese stehen nach Aussagen des Unternehmens weder unter dem Vorbehalt der Einhaltung bestimmter finanzieller Kennzahlen noch der Einstufung von Rating-Unternehmen. Details zum Gewinn gab das Unternehmen nicht bekannt, lediglich, dass auch das operative Ergebnis (EBIT) gesunken, aber noch positiv sei.

Die Gazprom ADR hielten sich deutlich besser als die meisten Aktien von Ölkonzernen. Sie sanken im Wochenvergleich lediglich um 0,7 Prozent (auf 4,646 Euro, Einstand 4,66 Euro). Weil das Erdgasgeschäft auf langfristigen Lieferverträgen basiert, ist es weitaus weniger anfällig für Preisschwankungen als das Geschäft mit Erdöl. Unterdessen hat das russische Verlegungsschiff „Akademik Cherskiy“ aus dem Pazifik kommend die Ostsee erreicht. Es dürfte jetzt zunächst in Kaliningrad technisch umgerüstet werden, um dann die verbliebene Lücke von noch rund 160 Kilometern in der Pipeline Nord Stream 2 zu schließen. Das Pipelineprojekt sieht bekanntlich zwei Stränge von insgesamt 2.400 Kilometern Länge vor, die Erdgas von Russland direkt nach Deutschland liefern können, ohne durch Transitländer geführt werden zu müssen. Russlands Energieminister Alexander Nowak bezifferte die Investitionen für die Pipeline jüngst auf rund zehn Milliarden Euro und ließ keine Zweifel daran, dass man die verbliebene Lücke bald schließen werde. Wenn dies bis Frühjahr 2021 geschieht, wäre durch die massive US-Sanktionsdrohung eine Verzögerung von rund einem Jahr entstanden.

Die Aktie des koreanischen Elektronikkonzerns Samsung Electronic beendete die Woche 0,5 Prozent unter dem Vorwochenstand. Der Technologieriese hat trotz eines robusten Chipgeschäfts zum Jahresstart vor den potenziellen Folgen der Corona-Pandemie im zweiten Quartal 2020 gewarnt. Der Überschuss sei im ersten Quartal im Jahresvergleich um 3,2 Prozent auf 4,88 Billionen Won (3,7 Mrd. Euro) gesunken. Der Umsatz kletterte um knapp sechs Prozent auf rund 55 Billionen Won. Als Wachstumstreiber erwiesen sich vor allem Server-Speicherchips, da mehr Menschen wegen des Coronavirus von zuhause arbeiten. Es werde erwartet, dass sich das Chipgeschäft weiter solide entwickle. Doch das Gesamtergebnis werde wahrscheinlich im zweiten Quartal schwächer ausfallen, weil Covid-19 eine bedeutende Auswirkung auf die Nachfrage nach einigen Kernprodukten haben werde. Damit dürften vor allem Smartphones gemeint sein. Denn deren Verkäufe sind in der Corona-Krise nach Berechnungen von Marktforschern um 17 Prozent eingebrochen. Als Marktführer dürfte Samsung nach Berechnungen der Analysefirma Strategy Analytics im ersten Quartal einem Rückgang von 19 Prozent auf 58,3 Millionen Geräte erlitten haben. Für den chinesischen Wettbewerber Huawei errechneten die Marktforscher einen Rückgang von 18 Prozent auf 48,5 Millionen Smartphones. Huawei kämpfte bereits mit Problemen außerhalb Chinas, weil neue Modelle wegen US-Sanktionen gegen die Firma ohne Google-Dienste verkauft werden müssen. Im ersten Quartal sackte zusätzlich die Nachfrage im Heimatmarkt ab. Apple schlug sich auf Platz drei besser: Die iPhone-Verkäufe sanken nach Berechnungen von Strategy Analytics im ersten Quartal erst um neun Prozent auf 39,2 Millionen Geräte. Zum einen liefen die Geschäfte bis Februar in westlichen Absatzmärkten noch normal. Zum anderen dürfte das jüngst vorgestellte günstigere iPhone SE Apples Position stützen. Beim chinesischen Aufsteiger Xiaomi lagen die Verkäufe unterdessen den Marktforschern zufolge mit 27,5 Millionen Geräten auf Vorjahresniveau. Insgesamt sei der weltweite Smartphone-Absatz auf knapp 275 Millionen Geräte gefallen. Weil große Hersteller wie Apple und Samsung selbst keine Angaben zu verkauften Geräten mehr veröffentlichen, beobachten auch wir die Entwicklung mittels der Veröffentlichung von Marktforschern.

Bayer-Aktien entwickelten sich auf den ersten Blick in dieser Woche mit einem Plus von nur 0,4 Prozent (auf 60,14 Euro) unterdurchschnittlich. Allerdings wurden in dieser Woche 2,80 Euro Dividende pro Aktie gezahlt. Gemessen an unserem durchschnittlichen Einstandspreis von 52,52 Euro bedeutet das eine Dividendenrendite in Höhe von 5,3 Prozent. Die Aktie holte also mehr als diesen Dividendenabschlag schon wieder auf.

Welche Transaktionen gab es diese Woche?

Noch bevor die Kurse am Mittwoch nach oben sprangen, haben wir auch diese Woche wieder für zwei Käufe genutzt. Mit der Publicis Groupe und Anheuser-Busch InBev haben wir zwei bislang kleine Aktienpositionen von unter einem auf jeweils rund anderthalb Prozent aufgestockt.

Der Zukauf von 800 AB InBev-Aktien erfolgte in Brüssel zu 43,33 Euro. Gegenüber unseren Erstkauf am 7. April zu 41,78 Euro ergibt sich ein Kursanstieg um 3,7 Prozent, so dass unser durchschnittlicher Einstandspreis leicht auf 42,557 Euro steigt.

Der Zukauf von 1.300 Publicis-Aktien erfolgte in Paris zu 27,87 Euro. Gegenüber unserem Einstieg im Januar zu 41,92 Euro ergibt sich jetzt eine deutliche Verbilligung auf durchschnittlich 35,40 Euro.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve ist auf knapp unter 800.000 Euro und rund 16 Prozent vom Fondsvermögen zurückgeführt worden. Sie liegt damit ganz leicht über Plan, was vor allem am Teilverkauf unserer Lufthansa-Position in der Vorwoche liegt. Wir können unsere Aktienkäufe behutsam fortsetzen, was sowohl die Aufstockung bestehender Positionen umfasst als auch mögliche Neuaufnahmen. Unsere Zurückhaltung gegenüber Ölaktien hat sich als richtig erwiesen. Wie von uns erwartet gelang es der OPEC nicht, den Ölpreis wieder auf höhere Niveaus zu hieven. Auch die gute Perfomance sogenannter Value-Aktien überrascht uns nicht. Das in den vergangenen Jahren entstandene Aufholpotenzial war seit Jahresbeginn, im Crash und bis April sogar noch größer geworden. Von Jahresbeginn bis zum 27. April entwickelte sich der MSCI Growth fast 16 Prozentpunkt besser als der MSCI Value Index. Über die vergangenen 12 Monate hat sich Schere nochmals um mehr als 20 Prozentpunkte geöffnet. Das Aufholpotenzial unseres Aktienportfolios, das nur bei 57 Prozent des ausgewiesenen Buchwertes notiert, ist enorm: Wenn unsere Aktien nur mit ihrem Buchwert bezahlt würden, müssten sie um 75 Prozent steigen. Wenn sie, was dem langfristigen Durchschnitt bei profitablen Value-Aktien nahekommt, mit einem Kurs/Buchwert-Verhältnis von 1,5 bewertet würden, müssten sich die Kurse der von uns gehaltenen Aktien mehr als verdoppeln (Faktor 2,63). Das zeigt, wie unterbewertet insbesondere Value-Aktien sind!

———————————————————————————————————

Hier die Inventarliste vom 30.04.2020

als PDF IL-2020-04-30

als JPG