Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 17/2020

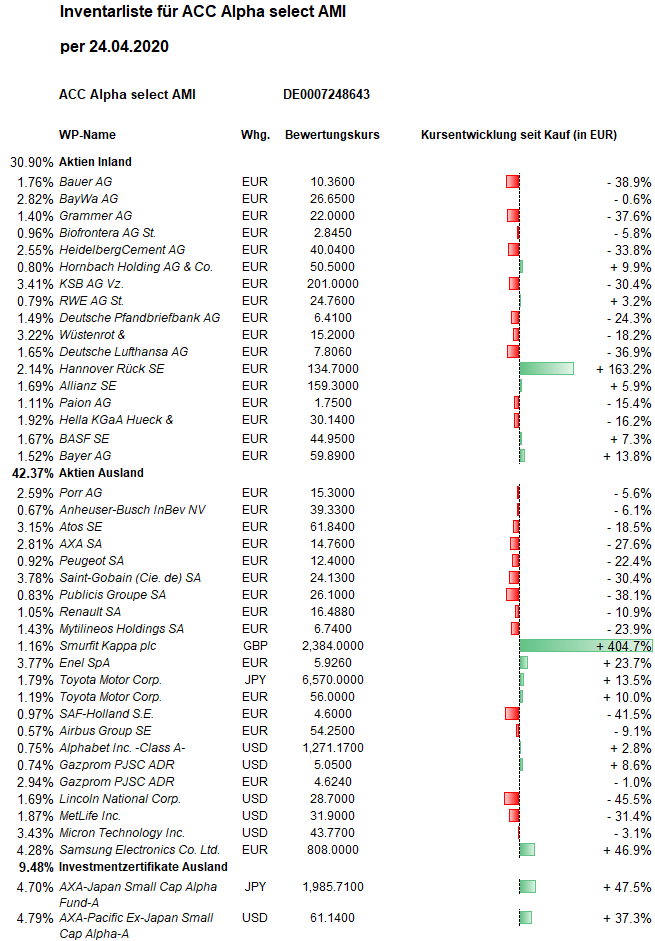

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Heftige Preisschwankungen am Ölmarkt beschäftigten auch die Aktienmärkte. Nachdem Versuche der OPEC-Plus, den Ölpreis zu stabilisieren, am weltweiten Nachfrageeinbruch gescheitert sind, rutschte der Ölpreis am Terminmarkt sogar kurzzeitig in den negativen Bereich. Dies verstärkte die ohnehin bestehenden Ängste, die Weltwirtschaft werde für längere Zeit unter der Corona-Pandemie leiden. Der Dow Jones Industrial Average verringerte seinen Wochenverlust am Freitag auf knapp zwei Prozent. DAX und Euro-STOXX-50 weiteten ihre Wochenverluste auf jeweils 2,7 Prozent aus.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 21,41 Euro errechnet. Der Anstieg im Wochenvergleich um 8 Cent bzw. 0,4 Prozent entgegen dem Trend an den Aktienmärkten resultiert vor allem aus der um einen Tag versetzten Berechnung des Anteilswertes. (Was nur so gemacht werden kann: Die Börsenschlusskurse aus New York vom Donnerstag liegen ja erst am Freitag zur Berechnung des Inventarwertes vor. Und mit den Schlusskursen vom Freitagabend wird dann am nächsten Arbeitstag, also in der Regel am Montag, der nächste Inventarwert berechnet.) Über ein Jahr beträgt der Rückgang jetzt 25,3 Prozent und über 5 Jahre 24,1 Prozent. Über 10 Jahre beträgt das Plus 4,0 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Stabilisierend wirkten in dieser Woche vor allem die beiden Fonds für asiatische Nebenwerte: Der Fonds für nicht-japanische Nebenwerte der Region legte um 1,0 Prozent zu (auf 62,04 USD), der für japanische Nebenwerte sogar um 1,9 Prozent (auf 17,488 Euro bzw. 2.028,75 Yen – ein Euro entspricht aktuell 116 Yen). Rechnet man die Verteuerungseffekte aus späteren Zukäufen ein und lässt Gewinnmitnahmen aus Teilverkäufen außen vor, liegen unsere durchschnittlichen Einstandskosten für den AXA Rosenberg Asia Pacific ex Japan Small Cap Fund bei 51,63 USD (Buchgewinn in Dollar 20,2 Prozent) und für den AXA Rosenberg Japan Small Cap Alpha Fund bei 1.783,4 Yen (Buchgewinn mithin in japanischen Yen 13,8 Prozent). Berücksichtigt man unsere mehrfach erfolgten antizyklischen Teilgewinnmitnahmen, sind die Gewinnbeiträge der beiden Fondspositionen natürlich deutlich höher.

Unter unseren großen Positionen trug auch Gazprom (3,7 Prozent vom Fondsvermögen) zur Stabilisierung bei: Der Kurs der ADRs stieg im Wochenvergleich um 0,4 Prozent (auf 4,555 Euro, durchschnittlicher Einstand 4,66 Euro). Das russische Verlegungsschiff „Akademik Cherskiy“ befindet sich auf dem Weg in die Ostsee und dürfte dort in der ersten Maihälfte eintreffen. Dann könnten die Arbeiten an der noch bestehenden Lücke in der Pipeline Nord Stream 2 fortgesetzt und bis Frühjahr 2021 beendet werden.

Prozentual ist Grammer die Position mit dem größten Plus in dieser Woche: Die Aktie des mehrheitlich inzwischen in chinesischem Besitz (Jiye Auto Parts) befindlichen Automobilzulieferers stieg gegen den Trend um 9,5 Prozent (auf 21,90 Euro, Einstand 35,22 Euro). Der bayerische Autozulieferer hatte schon eine Woche zuvor für das erste Quartal einen Verlust gemeldet und Kurzarbeit für seine deutschen Standorte angekündigt. Die Produktionsstopps wegen der Corona-Seuche im Januar und Februar in China sowie seit März in Europa und den USA führten zu einem Umsatzeinbruch. Dennoch stieg der Grammer-Aktienkurs jetzt auf den höchsten Stand seit dem Crash Mitte März. Laut einer UBS-Analyse könnten sich die Aktien der Autozulieferer in der Virus-Krise als widerstandsfähiger erweisen als die der Hersteller. Im Fall von Grammer laufen Produktion und Verkauf in China wieder seit März.

Nachdem die Aktie des französischen Automobilkonzerns Peugeot in der Vorwoche 12,8 Prozent gefallen war, erholte sie sich in dieser Woche um 5,9 Prozent (auf 12,385 Euro, Einstand 15,91 Euro).

Erfreulicherweise setzte sich die Erholungsrallye bei Hornbach Holding fort, wo wir erst in der Vorwoche zu 45,85 Euro eingestiegen waren. In dieser Woche stieg der Aktienkurs um 3,6 Prozent (auf 50,20 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Unter unseren größeren Positionen (3,8 Prozent vom Fondsvermögen) belastete vor allem Saint-Gobain auf den Anteilswert. Der Aktienkurs des französischen Baustoffkonzerns sank in dieser Woche um 7,5 Prozent (auf 22,96 Euro, durchschnittlicher Einstand 34,49 Euro). Bei Vorlage der Q1-Umsatzzahlen wurde die Gewinnprognose für 2020 zurückgezogen. Wegen der hohen Unsicherheiten sehe sich das Unternehmen derzeit nicht in der Lage, einen entsprechenden Ausblick zu geben. Zudem wollen die Franzosen ihre geplante Dividendenzahlung zunächst aussetzen. Schon im ersten Quartal bekam der Baustoffkonzern die Pandemie deutlich zu spüren. Konzernweit sackte der Umsatz um fast 10 Prozent auf rund 9,4 Milliarden Euro ab. Ohne Berücksichtigung von Währungseinflüssen sowie Zu- und Verkäufen gingen die Erlöse um knapp 5 Prozent zurück. Gegenwind gab es aus der Autobranche, wo Saint-Gobain einer der größten Zulieferer von Glasscheiben ist (Windschutzscheiben etc.). Aber auch die Baustoffgeschäfte in Europa, dem Nahen Osten und Afrika waren im Vergleich zum Vorjahreszeitraum deutlich rückläufig. Besonders schlecht lief es in der Asien-Pazifik-Region. Angaben zum Gewinn im ersten Quartal machte Saint-Gobain nicht. Konzernchef Pierre-André de Chalendar verwies darauf, dass Saint-Gobain in Anbetracht der Krise unter anderem seine Liquidität gestärkt und geplante Investitionen gestrichen habe. Er erwartet ein schwieriges zweites Quartal und setzt auf eine Erholung in der zweiten Jahreshälfte.

Auch die noch höher gewichtete Position Samsung Electronics (4,3 Prozent vom Fondsvermögen) verzeichnete in dieser Woche Kursverluste. Nachdem die Aktie des koreanischen Elektronikkonzerns in der Vorwoche um 4,0 Prozent gestiegen waren, gingen in dieser Woche 3,4 Prozent wieder verloren (auf 802 Euro, Einstand 549 Euro). Nachdem in der Vorwoche die Zahlen des taiwanesischen Chipherstellers TSMC positiv aufgenommen worden waren, drückten jüngst schlechtere Prognosen des US-Chipherstellers Intel etwas auf die Stimmung.

ENEL-Aktien (3,8 Prozent vom Fondsvermögen) sanken um 5,0 Prozent (auf 5,90 Euro, Einstand 4,77 Euro). Der Stromversorger hat auf Kohlekraftwerke in Italien 1,4 Mrd. Euro und in Spanien 849 Mio. Euro abgeschrieben. Lagerbestände in diesen Ländern wurden um zusammen gut 200 Millionen Euro wertberichtigt. Weitere Abschreibungen in Millionenhöhe wurden bei Tochterunternehmen in Chile und Russland vorgenommen. Dies alles führte zu einem starken Rückgang des Nettogewinns im jetzt abgeschlossenen Geschäftsjahr auf 2,2 Milliarden Euro. Ohne diese Abschreibungen aber wäre das Ergebnis sogar unterm Strich um 17,4 Prozent auf fast 4,8 Milliarden Euro gestiegen. Das Unternehmen hatte bereits Anfang Februar vorläufige Zahlen vorgelegt und vor allem wegen guter Geschäfte im Infrastruktur- und Netzgeschäft in Lateinamerika das bereinigte operative Ergebnis (Ebitda) um 10,8 Prozent auf 17,9 Milliarden Euro gesteigert. Dabei profitierte ENEL auch von Übernahmen. Der Umsatz nahm um 6,3 Prozent auf 80,3 Milliarden Euro zu. Aktionäre sollen eine Dividende von 0,328 Euro je Aktie erhalten, wovon bereits 0,16 Euro je Anteilsschein im Januar ausgeschüttet wurden. Der Versorger strebt erklärtermaßen eine Ausschüttungsquote von 70 Prozent an. Für 2020 erwartet ENEL durch die Corona-Pandemie vorerst keine signifikanten finanziellen Belastungen. Das Unternehmen habe Vorsorge getroffen, um den Betrieb vollständig zu sichern und den Service aufrecht zu erhalten. Im Rahmen des im November vorgestellten strategischen Plans bis 2022 geht ENEL für dieses Jahr von einem Anstieg des bereinigten Ebitda auf 18,6 Milliarden Euro aus. Das bereinigte Nettoergebnis soll auf 5,4 Milliarden Euro steigen. Der Aktienkurs war im vergangenen Jahr von rund 5 Euro auf einen Rekord von 8,60 Euro im Februar gestiegen. Der Kursrutsch, in der Spitze um 40 Prozent, ist fundamental nicht gerechtfertigt. Die Geschäfte der Stromversorger werden von der Corona-Pandemie nur wenig belastet. Statt unsere relative große ENEL-Position nochmals aufzustocken (und dabei den durchschnittlichen Einstand zu verteuern), haben wir die gedrückten Kurse in dieser Woche lieber zum Einstieg beim deutschen Stromversorger RWE genutzt (siehe unten).

Größter Wochenverlierer ist Lufthansa. Die Aktie verlor in dieser Woche 14,0 Prozent (auf 7,18 Euro, Einstand 12,34 Euro). Der Airline-Konzern hat im ersten Quartal wegen der Corona-Krise einen operativen Verlust (bereinigtes Ebit) von 1,2 Milliarden Euro eingeflogen. Im Vorjahr hatte das Minus in dem traditionell schwachen Quartal zu Jahresbeginn nur 336 Millionen Euro betragen. Allein im März habe man knapp 1,4 Milliarden Euro Umsatz verloren, teilte der Konzern mit. Im gesamten Quartal lagen die Erlöse mit 6,4 Milliarden Euro in ähnlicher Größenordnung unter dem Vorjahreswert von 7,8 Milliarden Euro. Das laufende zweite Quartal dürfte noch schlechter ausfallen. Damit ist die Lufthansa (wie die meisten Fluggesellschaften weltweit) auf Staatshilfen angewiesen, um die Krise zu überstehen. Eine Rückkehr zu den Verhältnissen wie vor der Pandemie werde mindestens bis übernächstes Jahr dauern, falls der Flugverkehr überhaupt das Rekordniveau des Jahres 2019 wieder erreicht. Die zuständige Analystin bei Morgan Stanley schätzt, dass bei den Airlines erst 2022 das Niveau von 2019 wieder erreicht werden kann, und das auch nur, wenn es nicht zu größeren Veränderungen im Kundenverhalten komme. Auch der Lufthansa-Vorstand erwartet offenbar keine absehbare Rückkehr zu dem Flugverkehr aus Vor-Pandemie-Zeiten mehr, denn er kündigte an, die Lufthansa-Flotte um etwa 100 Flugzeuge zu verkleinern. Analysten, die bislang Lufthansa-Aktien als unterbewertet zum Kauf empfohlen hatten, schwenkten in dieser Woche um. Der zuständige Analyst der französischen Societe Generale drehte seine Kauf- in eine Verkaufsempfehlung um und reduzierte sein Kursziel von 11 auf 3 Euro. Und die Experten von Kepler Cheuvreux senkten ihr Kursziel auf nur 2 Euro und begründeten dies mit zu knappen Liquiditätsreserven der Airline. Eigenen Angaben zufolge verfügt der Konzern aktuell mit neuen Kreditlinien insgesamt über 4,4 Milliarden Euro flüssige Mittel, die allerdings deutlich schmelzen. Der zuständige Analyst bei der Landesbank Baden-Württemberg rechnet damit, dass die Liquidität von Lufthansa im dritten Quartal knapp wird. Wir haben unsere Position durch Verkauf von 5.000 Aktien in dieser Woche stark verkleinert (siehe unten).

Auf Bankaktien drücken die Sorgen um Risiken im Kreditgeschäft. Bei der Deutschen Pfandbriefbank (pbb) kam in dieser Woche hinzu, dass die Fondsgesellschaft Mainfirst ihr zuvor aufgestocktes Engagement reduzierte: Durch Verkäufe ihrer Aktienfonds verringerte sich der Anteil, den Mainfirst an der pbb hält, von 5,32 auf 4,95 Prozent. Der pbb-Aktienkurs fiel um 9,0 Prozent (auf 6,32 Euro, Einstand 9,46 Euro).

Welche Transaktionen gab es diese Woche?

Die Lufthansa-Aktien fiel angesichts schlechter Nachrichten (siehe oben) auf ein neues Jahrestief. Im Sinne unseres Risikomanagements halten wir keine größeren Positionen in bestätigten Abwärtstrends. Deshalb haben wir in dieser Woche 5.000 Lufthansa-Aktien zu 7,19 Euro verkauft. Gegenüber unserem durchschnittlichen Einstandskurs von 12,34 Euro bedeutet das einen realisierten Kursverlust von 41,7 Prozent. Die verbliebene Lufthansa-Position (5.000 Aktien) gehört mit unter 0,8 Prozent nun zu den drei kleinsten Positionen unseres Fondsvermögens. Weil sich der Kurs dem 2003er Tief von 6,80 Euro nähert und die schlechten Aussichten eingepreist erscheinen, könnte der Aktienkurs bald einen Boden finden. Am Fortbestand der Lufthansa muss man trotz der schweren Krise nicht zweifeln. Überall auf der Welt werden Fluggesellschaften in diesem Jahr Staatshilfen erhalten. Dies könnte im Fall der Lufthansa in Form einer stillen Beteiligung oder mit dem Staat als Großaktionär geschehen. Kapitalseitig ist also mit einer Verwässerung zu rechnen. Und das operative Geschäfts dürfte bis auf weiteres Verluste bringen. Niemand zwingt uns, hier investiert zu bleiben. So behalten wir zunächst mal nur „einem kleinen Fuß in der Tür“ und können die Entwicklung abwartend beobachten. Wir investieren lieber in Unternehmen, die auch jetzt in der Pandemie-Krise nicht auf Staatshilfen angewiesen sind und deren Geschäfte nur wenig leiden. Dazu gehören Stromversorger (siehe ENEL oben und RWE unten) und Internet-Konzerne wie Alphabet (siehe unten).

Deshalb haben wir die Kursrückgänge in dieser Woche genutzt, um zwei neue Positionen in unser Portfolio aufzunehmen: Mit RWE investieren wir nun nach ENEL in einen zweiten Stromversorger. Und mit dem Google-Mutterkonzern Alphabet beteiligen wir uns am innovationsfreudigsten der großen US-Tech-Konzerne.

Der Kauf von 1.500 RWE-Aktien erfolgte zu 23,93 Euro. RWE ist auf allen Wertschöpfungsstufen der Energieversorgung tätig und gehört in Deutschland, den Niederlanden und in Großbritannien zu den jeweiligen Marktführern bei der Elektrizitätsversorgung. Geografisch ergänzt dieses Investment gut unsere bestehende ENEL-Position (siehe oben). Mit dem Erneuerbare-Energien-Geschäft von E.ON und innogy unter dem Dach von RWE ist der Konzern ein großer Stromerzeuger aus regenerativen Quellen geworden, betreibt aber auch noch Öl-, Gas- und, am schlimmsten, Braunkohle-Kraftwerke. Mit Grundremmingen C und Emsland betreibt RWE zwei der sechs noch nicht abgeschalteten Atomkraftwerke in Deutschland. Strategisch spielen diese aber keine Rolle mehr, weil auch sie in den nächsten Jahren vom Netz gehen. Bis 2040 hat RWE das Ziel, bei der Stromproduktion des Konzerns Klimaneutralität zu erreichen. Die Aktie notiert nach dem Corona-Crash wieder auf dem Niveau vom Sommer vergangenen Jahres. Der Kursrutsch von über 34 Euro im Februar um über 30 Prozent erscheint unbegründet, weil das Geschäft nur wenig unter der Corona-Pandemie (durch geringere industrielle Stromnachfrage) leidet.

Der Kauf von 30 Alphabet A-Aktien erfolgte an der Nasdaq zu 1.227 USD. Dies stellt gegenüber dem Kurshoch vom Februar bei 1.530 Dollar einen Abschlag von 20 Prozent dar. Alphabet ist eine global agierende Holding, deren größtes und wichtigstes Tochterunternehmen die Online-Suchmaschine Google ist. Zu den zahlreichen Produkten rund um Google, einer der wertvollsten Marken der Welt, gehören unter anderem der E-Mail-Dienst Google Mail, der Webbrowser Google Chrome, der Karten- und Navigationsdienst Google Maps und die Satellitenkarten von Google Earth, für welche der Konzern gezielt Reiseratgeber aufkauft. Außerdem ist das Unternehmen im Hard- und Softwaremarkt für Smartphones und Tabletcomputer aktiv, welche es mit dem eigenen Betriebssystem Android und eigenen Smartphones bedient. Zur Alphabet-Holding gehören viele weniger bekannte Töchter wie das Biotech-Unternehmen Calico oder das Technologieunternehmen Nest Labs (Smart-Home-Geräte und Apps). Andere Tochterunternehmen forschen unter anderem an selbstfahrenden Autos (Waymo) und Künstlicher Intelligenz (DeepMind). Die wichtigste Einnahmequelle für den Konzern stellt bis auf weiteres Online-Werbung dar. Anders als klassische Werbung wächst Online-Werbung noch deutlich. Der Rückgang der Online-Werbung durch die Folgen der Corona-Pandemie dürfte sich als zeitlich begrenzt erweisen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Nachdem wir im Februar bekanntlich unsere Barreserve noch erhöhte hatten, nutzen wir seit März das stark gedrückte Kursniveau für Aktienkäufe. Dadurch wurde unsere Barreserve wie geplant bislang auf 819.000 Euro (17,3 Prozent vom Fondsvermögen) zurückgeführt. Seit dieser Woche verkaufen wir allerdings im Rahmen unseres Risikomanagements Aktien, deren Bodenbildung noch nicht abgeschlossen ist. Sollte es sich dabei um Aktienpositionen handeln, die mehr als 1,50 Prozent vom Fondsvermögen ausmachen, werden die Positionen halbiert, wenn der Aktienkurs auf neue Jahrestiefs fällt. Dies galt jetzt für Lufthansa (siehe oben). Bei kleineren Positionen macht eine Halbierung keinen Sinn. Sie würden bei einer Bestätigung des Abwärtstrends vollständig verkauft. Mit dem Lufthansa-Verkauf steigt unsere Barreserve auf rund 855.000 Euro, was gut 18 Prozent vom Fondsvermögen entspricht. Unsere selektiven Aktienkäufe werden in den nächsten Wochen fortgesetzt. Aktienpositionen, wie beispielsweise Bayer und BASF, werden schließlich entsprechend unserer Strategie meist in mehreren Tranchen erworben (Bayer zuletzt 59,54 Euro, unser durchschnittlicher Kauf erfolgte zu 52,52 Euro; BASF zuletzt 43,70 Euro, unser durchschnittlicher Kauf erfolgte zu 41,80 Euro). Lange Zeit fundamentalanalytisch zu teure Aktien sind auf dem Nach-Crash-Kursniveau jetzt deutlich attraktiver bewertet (z.B. RWE mit 30 Prozent Abschlag und Alphabet mit 20 Prozent Abschlag). Wir gehen also aus der Marktschwäche mit einem geografisch und nach Branchen stärker diversifizierten Portfolio hervor.

———————————————————————————————————

Hier die Inventarliste vom 25.04.2020

als PDF IL-2020-04-24

als JPG