Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 15/2020

Report über das Portfolio des Investmentclub Aktienfonds

Liebe Mitglieder unseres Investmentclubs,

wie Sie wissen, dürfen auf öffentlich-rechtliche Anordnung hin zunächst keine Treffen oder öffentliche Konferenzen stattfinden. Unsere ursprünglich für nach Ostern geplante AnlageSitzung April muss deshalb entfallen. Der AnlageAusschuss steht durch E-Mails nahezu börsentäglich untereinander in Kontakt. Wir setzen die Beschlüsse der AnlageSitzung März, die Kursschwäche für fortgesetzte Aktienkäufe zu nutzen, auch weiterhin situationsabhängig um. Über die Fortschritte mit unserem Portfolio unterrichten wir Sie wie bewährt auf diesem Wege Woche für Woche. Sollten Sie berechtigte Fragen oder begründete Vorschläge machen wollen, freuen wir uns über entsprechende E-Mails von Ihnen.

Es gibt Menschen, die an den Börsen viel Geld verlieren, und solche, die mit ihren Wertpapieranlagen viel Geld gewinnen. Zu welcher Gruppe man gehört, entscheidet man selbst. Wer sich jetzt frustriert von der Wertpapieranlage abwendet, begibt sich selbst ins Lager der Verlierer: Denn wer jetzt verkauft, verkauft mit einem schlechten Ergebnis, in vielen Fällen wohl mit Verlust. Schlimmer noch: Wer jetzt verkauft, zementiert diesen Verlust, und verzichtet freiwillig auf die hohen Gewinnchancen der kommenden Jahre. Zu den Gewinnern wird sich dagegen zählen, wer jetzt seine Chancen erhöht: Gelder, die immer noch unverzinst auf Konten vergeblich darauf warten, dass die Nullzinsphase zu Ende geht, sollten beherzt investiert werden. Der Blick auf die Börse sollte jetzt nicht mit Ärger oder Gram erfolgen, sondern mit Vorfreude auf die großen Chancen der kommenden Monate. Wir sehen und nutzen diese Chancen!

Ich wünsche Ihnen zu Ostern, dass es Ihnen und Ihren Liebsten gut geht, vor allem gesundheitlich.

Dirk Arning

KW 15/2020 – Wochenkommentar

Was ist diese Woche an den Börsen geschehen?

Die Aktienbörsen stützen sich auf die rekordhohen Hilfsprogramme und die Hoffnung, dass die Wirtschaft schrittweise wieder hochgefahren werden kann. Die US-Notenbank Fed erhöhte ihre Kreditprogramme zur Bekämpfung der wirtschaftlichen Folgen der Corona-Krise auf 2,3 Billionen Dollar. In der durch einen Feiertag verkürzten Vor-Oster-Woche erholte sich der Dow Jones Industrial Average um 12,7 Prozent. Der Euro-STOXX-50 schaffte ein Wochenplus von knapp 9 Prozent, der DAX von fast 11 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Mittwoch mit 21,68 Euro ermittelt. Der Zuwachs im Wochenvergleich um 1,24 Euro entspricht einem Plus von 6,1 Prozent. Darin sind rund 85.000 Euro Kursgewinne vom Donnerstag noch nicht enthalten. Über ein Jahr verringerte sich der Rückgang auf 22,9 Prozent und über 5 Jahre auf 22,8 Prozent. Über 10 Jahre vergrößert sich das Plus auf 6,3 Prozent.

Im ersten Quartal 2020 verloren international anlegende Aktienfonds bei Value-Ausrichtung im Durchschnitt 25,3 Prozent. Fonds mit Ausrichtung auf europäische Value-Aktien verloren sogar durchschnittlich 29,0 Prozent. Trotz der stark europäischen (deutschen) Ausrichtung unseres Portfolios konnten wir den Rückgang des ACC Alpha select Anteilswertes im ersten Quartal auf 26,2 Prozent begrenzen. Auch Aktienfonds für deutsche Aktien verloren im Durchschnitt etwas mehr (nämlich 26,5 Prozent).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Die hohen Kursschwankungen bei US-Versicherungsaktien setzten sich fort, diesmal wieder zu unseren Gunsten: Der Aktienkurs von Lincoln National stieg allein in dieser Woche um +45,7 Prozent (auf 34,29 USD, Einstand 54,59 USD) und von MetLife um 26,4 Prozent (auf 35,46 USD, Einstand 52,71 USD).

Auch die Aktienkurse bei Automobil-Zulieferern, die bereits ein hohes Konkurs-Risiko eingepreist hatten, erholten sich überdurchschnittliche: SAF-Holland +34,2 Prozent (auf 4,74 Euro, Einstand 7,84 Euro) und Hella +30,2 Prozent (auf 32,10 Euro, Einstand 35,90 Euro). Auch wenn die nächsten Quartalszahlen deutliche Spuren der Corona-Krise zeigen werden, dürfte Hella letztendlich aber gut aufgestellt sein, um der Krise standzuhalten, so das Fazit des zuständigen Analysten beim Bankhaus Lampe.

Die Aktie der internationalen Werbeagentur Publicis gehörte die zweite Woche in Folge zu den größten Kursgewinnern im CAC-40-Index der Börse Paris. Sie legte in dieser Woche nochmals 15,4 Prozent zu (auf 30,08 Euro, Einstand 41,92 Euro).

Überproportionale Kursgewinne verzeichneten in dieser Woche auch die erst kürzlich neu- oder zugekauften Airbus (+20,4 Prozent auf 60,94 Euro, Einstand 53,97 Euro), Saint-Gobain (+19,2 Prozent auf 25,98 Euro, neuer durchschnittlicher Einstand 34,49 Euro, s.u.) und Renault (+13,7 Prozent auf 18,54 Euro, durchschnittlicher Einstand 18,39 Euro).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

In dieser Woche gab es in unserem Portfolio nur eine einzige Aktie mit einem Kursrückgang: BayWa. Der Kurs sank um 1,3 Prozent auf 25,85 Euro (Einstand 26,77 Euro). Der Grund für den kleinen Kursrückgang liegt in der relativen Stärke in den Wochen zuvor: Der BayWa-Aktienkurs steht jetzt höher als im August vergangenen Jahres. Weil die Kursverluste hier in den Vorwochen relativ gering waren und schon wieder aufgeholt wurden, schichteten Investoren nun in Aktien um, die sich stärker erholen können.

Ähnlich bei Smurfit Kappa: Der Aktienkurs stieg in dieser Woche nur um 1,9 Prozent (auf 23,22 GBP, Einstand mit Transaktionskosten 4,73 GBP). Der Aktienkurs liegt höher als vor einem Jahr.

Welche Transaktionen gab es diese Woche?

Wir haben in dieser Woche unsere relativ großen Positionen Saint-Gobain und Gazprom etwas aufgestockt und mit Anheuser-Busch InBev eine weitere Aktie neu in unser Portfolio aufgenommen.

Der Zukauf von 1.400 Saint-Gobain erfolgte zu 25,757 Euro, so dass wir unseren Bestand auf 7.400 Aktien vergrößert haben. Der durchschnittliche Einstandspreis konnte somit immerhin von 36,53 Euro auf 34,49 Euro verbilligt werden. Der Anteil der Position am Fondsvermögen wurde damit auf knapp 4 Prozent erhöht. Das jährliche Geschäftsvolumen des französischen Konzerns lag vor der Krise bei über 40 Mrd. Euro. Aktuell wird die Saint-Gobain-Gruppe an der Börse nur mit 14 Mrd. Euro bewertet.

Der Zukauf von 7.500 Gazprom ADRs erfolgte zu 4,654 Euro, so dass wir unseren Bestand von 30.000 auf 37.500 ADRs erhöht haben. Der Anteil am Fondsvermögen erreicht damit jetzt 3,7 Prozent. Der durchschnittliche Einstandspreis blieb nahezu unverändert. Gazprom dürfte als Erdgas-Produzent einerseits nicht so stark unter dem Preisverfall beim Erdöl leiden wie klassische Ölkonzerne. Der Erdgaspreis auf dem Weltmarkt sank in den vergangenen 12 Monaten um ein Drittel, der von Erdöl aber um zweit Drittel! Die Halbierung des Gazprom-Börsenwertes von Jahresanfang bis Mitte März erscheint stark übertrieben.

Erstmals in unser Portfolio aufgenommen haben wir Aktien des weltgrößten Bierbrauerei-Konzerns Anheuer-Busch InBev. Wir haben an der Börse in Brüssel 800 Aktien zu je 41,78 Euro erworben (jüngster Kurs schon 43,62 Euro). Der Konzern entstand 2008 durch die Übernahme der US-amerikanischen Bierbrauerei Anheuser-Busch durch die belgisch-brasilianische InBev-Gruppe. AB InBev hat seinen rechtlichen Sitz in Brüssel, Belgien. Operative Hauptquartiere befinden sich in Löwen und New York, USA. Die jüngste größere Übernahme erfolgte zwischen Oktober 2015 und Oktober 2016: Der ebenfalls international tätige, durch eine Fusion entstandene Brauerei-Konzern SABMiller wurde für 96 Mrd. Euro übernommen. Das Produktportfolio des Konzerns umfasst seitdem über 400 Biermarken, darunter das in den USA sehr populäre Budweiser. Zur Anheuser-Busch InBev Germany gehören die Brauerei Beck GmbH & Co. KG, Diebels, die Hasseröder Brauerei und die Spaten-Löwenbräu-Gruppe. Die weltweiten Übernahmen wurden größtenteils mit Krediten finanziert, so dass die Konzernbilanz per Ende 2019 Fremdkapital in Höhe von insgesamt 96 Mrd. USD und einen Goodwill von 128 Mrd. USD ausweist. Zudem entwickelte sich der Bierabsatz in vielen Schwellenländern schon in den vergangenen Jahren schlechter als erwartet und der wichtige US-Biermarkt stagnierte. Aufgrund der Corona-Krise mit Zwangsschließungen von Gaststätten jeder Art nahezu überall auf dem Planeten ist mit einem weiteren Rückgang der Bierverkäufe zu rechnen. Dass sich der Börsenwert des Konzerns allerdings seit 2016 um zwei Drittel auf jetzt nur noch 88 Mrd. Euro verringerte, erscheint übertrieben, wenn man von einer Erholung des weltweiten Bierabsatzes nach der Pandemie ausgeht. Denn Bierbrauen ist ein profitables Geschäft: Vor der Corona-Krise erzielte AB InBev mit einem Jahresumsatz von 52,3 Mrd. US-Dollar einen Gewinn von 9,2 Mrd. USD. Die Bruttorendite lag bei 24,4 Prozent. Mit einer Reihe von Verkäufen nicht strategischer Geschäfte verringert der Konzern seine Schuldenlast. Schon im Dezember 2016 wurde der bis dahin von AB InBev gehaltenen Mehrheitsanteil an Coca-Cola Beverages Africa an den Coca-Cola Konzern für 3,15 Mrd. Dollar verkauft. Der japanische Brauereikonzern Asahi kaufte 2017 eine Reihe ostmitteleuropäischer Brauereien von AB InBev. Im März 2018 legten AB-InBev und die türkische Efes-Group ihr Russland- und Ukraine-Geschäft zusammen. An der neuen Gesellschaft AB-InBev-Efes halten beide Unternehmen 50 Prozent. Und über den der Verkauf der australischen Tochter Carlton & United Breweries einigte man sich im vergangenen Jahr mit Asahi.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Auch die Woche vor Ostern bestätigt die Einschätzung, dass es richtig war, das extrem niedrige Kursniveau im März statt für weitere (stoploss-bedingte) Verkäufe lieber für Käufe zu nutzen. Inzwischen hat sich das Risiko verringert, dass die März-Tiefs nochmals unterschritten werden. Vor allem manche institutionelle Großinvestoren vertreten allerdings weiterhin die Meinung, es handele sich bei den Kursgewinnen der 13. und 15. Kalenderwoche nur um eine Bärenmarkt-Rallye, also eine Gegenreaktion auf den Crash zuvor. Die Folgen der Corona-Krise auf die Weltwirtschaft seien verheerend und noch gar nicht absehbar. Und die übergeordnete Trendrichtung sei abwärtsgerichtet. Dies ist aus Blick der reinen Trendanalyse tatsächlich noch richtig. Auch das M.A.M.A.-Modell zur Analyse sekundärer, also mittelfristiger Trends an den Aktienmärkten zeigt noch keinen Aufwärtstrend. Wenn man allerdings nüchtern andere markttechnische Indikatoren auswertet, insbesondere oszillierende Indikatoren und Sentiment- (Stimmungs-) Indikatoren, die Übertreibungen anzeigen, gibt es seit Mitte März die stärksten Kaufsignale seit über zehn Jahren.

Die Zurückhaltung vieler institutioneller Investoren ist zu einem großen Teil auch darauf zurückzuführen, dass Aktien momentan kaum fundamental zu bewerten sind. Die Auswirkungen der Krise auf Umsatzerlöse und Gewinne sind bis auf weiteres kaum zu schätzen. Eine recht verlässliche Indikation kann dagegen der Buchwert liefern. Sowohl die Baisse 2003 als auch die Baisse 2009 und der Kursrutsch 2011 endeten beim DAX jeweils nahe dem DAX-Buchwert. Und auch der Corona-Crash führte den DAX Mitte März in die Nähe seines Buchwertes: Der 2020er DAX-Buchwert wurde Anfang dieses Jahres mit 8.594 (Bloomberg-Konsens) angegeben. Und das DAX-Tief Mitte März lag bei 8.442.

Dass institutionelle Großinvestoren ihre Aktienbestände noch im März verkauft haben und jetzt, wie Statistiken zeigen, sowohl in den USA als auch in Europa unterinvestiert sind, ist ebenfalls positiv zu werten. Viele, viele Milliarden Dollar und Euro liegen unverzinst oder zu Negativzinsen auf Konten und warten auf Kaufgelegenheiten. Wer erst im März verkauft hat, ist noch nicht bereit, zuzugeben, dass das ein Fehler war. Zunehmend nervös hofft man auf tiefere Kurse als Wiedereinstiegsgelegenheit. Doch je länger das dauert und je weiter die Kurse steigen, um so eher werden schon kleine Kursrücksetzer genutzt, um wenigstens ein paar Aktien zu kaufen. Dass die Konjunkturdaten und Geschäftsergebnisse des ersten Halbjahres sehr schlecht ausfallen werden, dürfte an der Börse kaum noch Schock- und Verkaufswellen auslösen. Gedanklich wenden sich die Börsen schon der Frage zu, wann und wie das Wiederhochfahren der Weltwirtschaft läuft.

Wir haben mit unseren Aktienkäufen im März und April jetzt erstmals seit vielen Jahren unsere Barreserve unter eine Million Euro reduziert. Sie liegt jetzt bei 942.413 Euro, was 19,8 Prozent vom Fondsvermögen entspricht. Immer noch viel „trockenes Pulver“, so dass wir mit selektiven Aktienkäufen unsere Investitionsquote noch weiter erhöhen können.

———————————————————————————————————

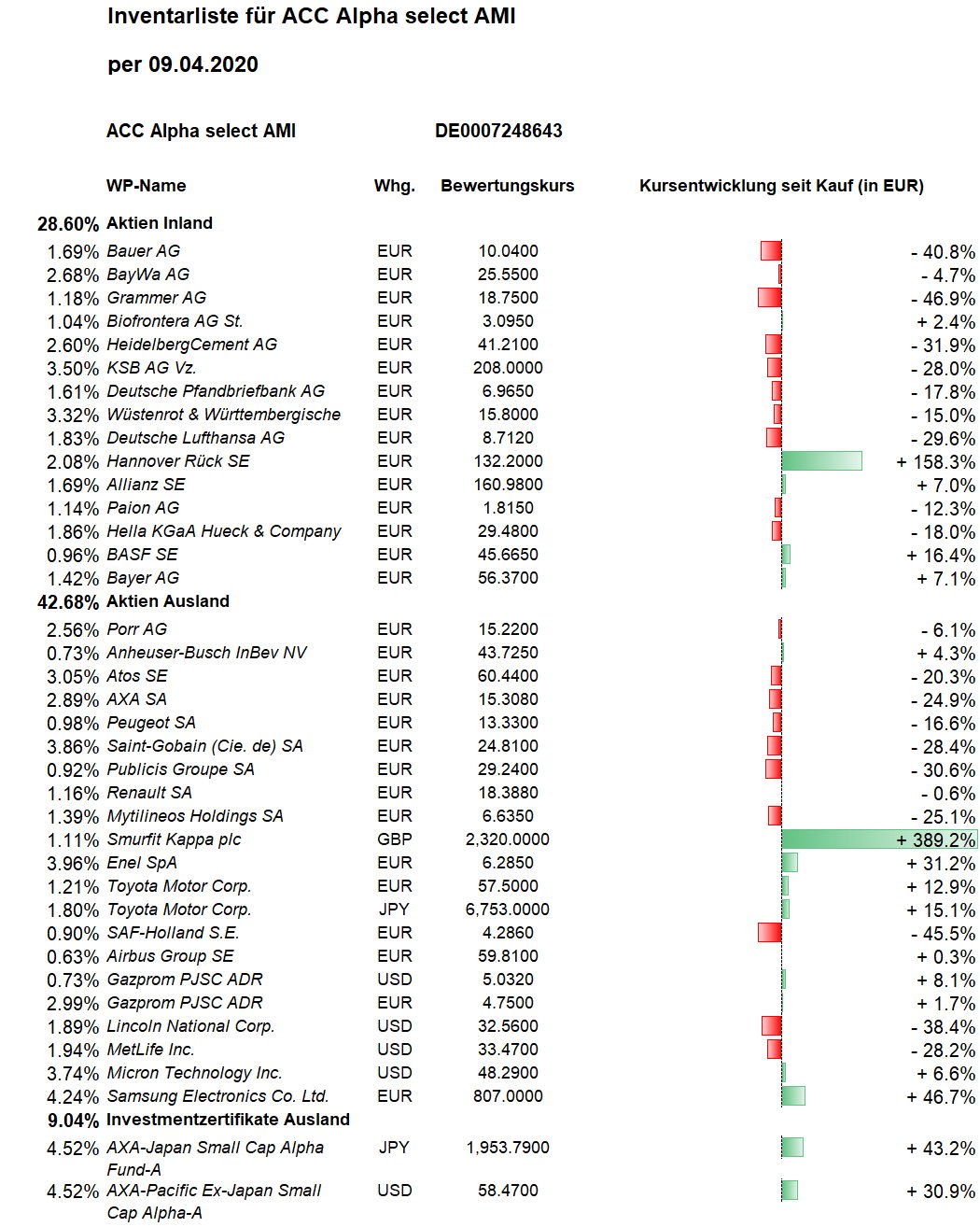

Hier die Inventarliste vom 09.04.2020

als PDF IL-2020-04-09b

als JPG