Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 14/2020

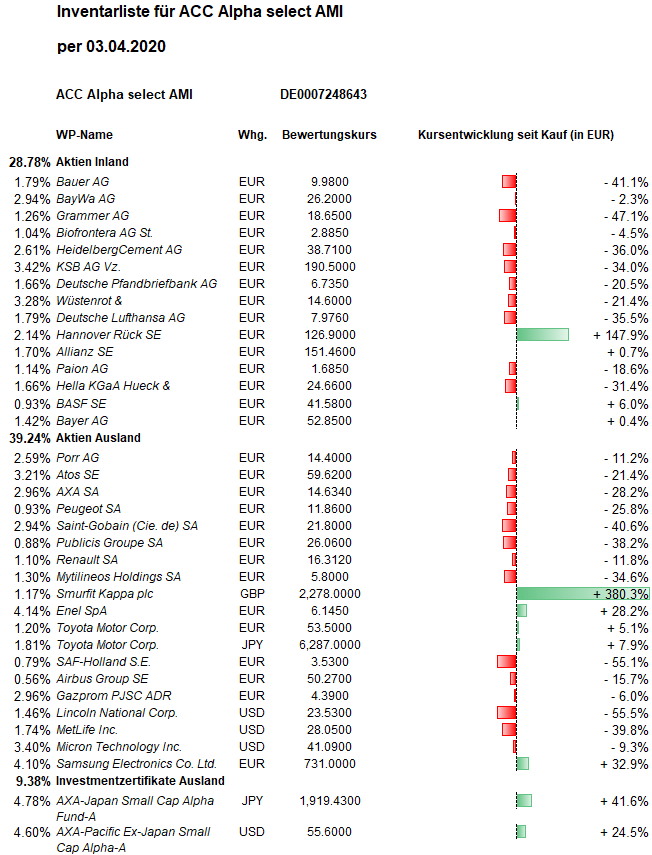

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Der schnellste Anstieg der Arbeitslosigkeit in der Geschichte der USA zeigt die katastrophale Wirkung der Corona-Pandemie auf die größte Volkswirtschaft der Welt, die nach verheerenden Fehleinschätzungen durch Präsident Trump nun bei der Zahl der Infizierten weltweit an der Spitze stehen. Dies belastete die Suche nach einem Boden für die Aktienkurse an der Wallstreet. Der Dow Jones weitete am Freitag seinen Wochenverlust auf 2,7 Prozent aus. Der Euro-STOXX-50 verlor auf Wochensicht 2,4 Prozent. Der DAX, der sich in den Vorwochen etwas schlechter entwickelte hatte, konnte nun seinen Wochenverlust auf gut ein Prozent begrenzen.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 20,44 Euro ermittelt. Der Rückgang im Wochenvergleich um 83 Cent entspricht einem Minus von 3,9 Prozent und ist vor allem den Kursverlusten am Freitag der Vorwoche geschuldet. Über ein Jahr beträgt der Rückgang jetzt 26,1 Prozent und über 5 Jahre auf 26,4 Prozent. Über 10 Jahre schrumpft das Plus auf 2,2 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

An der Börse Paris waren zuvor stark gefallene Aktien der Medien- und Werbebranche gefragt. Die Aktie der internationalen Werbeagentur Publicis war zeitweilig der größte Kursgewinner im CAC-40-Index und beendete die Woche mit einem Kursplus von 18,8 Prozent (bei 27,16 Euro, Einstand 41,92 Euro). Der Einbruch des Werbemarktes dürfte im Kursverfall mehr als eskomptiert worden sein. Wenn das Geschäft im kommenden Jahr sich wieder der Größenordnung aus Vor-Pandemie-Zeiten annähern sollte, werden 10 Milliarden Euro Jahresumsatzerlöse, an denen sich eine prozentual zweistelligen Bruttorendite verdienen lässt, jetzt an den Börse mit nur 6 Milliarden Euro bzw. einem Kurs-Gewinn-Verhältnis von kaum 5 bewertet.

Hoffnungen auf baldiges Ende des Preiskrieges zwischen Saudi-Arabien und Russland auf dem Ölmarkt ließen den Ölpreis vom tiefsten Stand seit vielen Jahren um rund 10 Dollar pro Barrel nach oben schnellen, wovon auch der Aktienkurs des weltgrößten Erdgasförderers profitierte. Gazprom ADR stiegen in dieser Woche um 13,1 Prozent auf 4,52 Euro (Einstand 4,66 Euro).

Gegen den Trend konnten sich auch die absurd unterbewerteten SAF-Holland-Aktien etwas erholen (diese Woche +6,7 Prozent auf 3,614 Euro, Einstand 7,84 Euro). Der Nutzfahrzeugzulieferer fährt die Produktion wegen der Coronavirus-Pandemie teilweise herunter. Die Kapazitäten der weltweiten Werke sollen standortspezifisch angepasst werden. In Deutschland seien die Standorte am Hauptsitz in Bessenbach bei Aschaffenburg und in Singen betroffen. Auch die Produktions- oder Montagestandorte in der Türkei, Italien, Brasilien, Indien und Südafrika sowie einige Vertriebsgesellschaften gehören dazu. Die Maßnahmen reichen von der Einführung teilweiser Kurzarbeit in Deutschland bis hin zu vorübergehenden Standortschließungen. Der SAF-Standort im chinesischen Yangzhou wurde dagegen planmäßig schon wieder hochgefahren, so dass dort bereits wieder Auslieferungen an Kunden stattfinden. Das erste Quartal sei in der Produktion noch überwiegend planmäßig verlaufen, erklärte das Unternehmen. Die Dauer und das Ausmaß der Produktionskürzungen werden flexibel an den Zustand der Lieferketten und Absatzmärkte angepasst. Das Service- und Ersatzteilgeschäft laufen weiter. Dafür, dass die Börse SAF-Holland zu pessimistisch bewertet, spricht auch ein jüngst gemeldeter Insider-Kauf (6.000 Aktien zu 3,606 Euro durch COO Dr. André Philipp).

Auch beim Finanzdienstleister Wüstenrot & Württembergische sorgten Unternehmensnachrichten für gegen den Trend steigende Kurse: Die W&W-Aktie legte in dieser Woche 4,7 Prozent zu auf 14,26 Euro (Einstand 18,55 Euro). Das Unternehmen sieht ein wachsendes Neugeschäft und zunehmende Erfolge beim digitalen Umbau. Der Hauptversammlung wird eine konstante Dividende von 65 Cent je Aktie vorgeschlagen. Die W&W-Gruppe sei „wetterfest aufgestellt für ein unruhiges und herausforderndes Marktumfeld.“ Das Konzernjahresergebnis nach Steuern 2019 erhöhte sich gegenüber dem Vorjahr um rund 16 Prozent auf 249,1 Mio. Euro, was am oberen Ende des angestrebten Zielkorridors von 220 bis 250 Mio. Euro liegt. Wie in den Vorjahren entfiel der größte Ergebnisbeitrag mit 143,6 Mio. Euro auf das Segment Schaden- / Unfallversicherung. Das versicherungstechnische Ergebnis und das Finanzergebnis lagen eher über den Erwartungen. Das Finanzergebnis steht und fällt mit der Bewertung der Wertpapiere im Deckungsstock, wo 2019 noch deutliche Kursgewinne überwogen. Die Verwaltungsaufwendungen stiegen mit 0,7 Prozent nur moderat und das Neugeschäft entwickelte sich erfreulich – auch getragen von neuen digitalen Angeboten. In der Baufinanzierung unter der Marke Wüstenrot wuchs das Neugeschäft erneut um rund 14 Prozent, 2019 auf 6,3 Mrd. Euro (inklusive Vermittlungen zu Dritten). Das Brutto-Bausparneugeschäft lag mit 13,5 Mrd. Euro knapp unter dem Vorjahresniveau von 13,7 Mrd. Euro. Ab diesem Jahr wird die 2019 erworbene Aachener Bausparkasse diese Sparte verstärken. In der Schaden- / Unfallversicherung der Württembergischen Versicherung stiegen die gebuchten Bruttobeiträge im Jahr 2019 um 5,8 Prozent auf 1,95 Mrd. Euro. Ausgeweitet wurden vor allem die Angebote in der Hausrat-, Wohngebäude- und Glasversicherung. Im Segment Personenversicherung nahmen die gebuchten Bruttobeiträge der Lebensversicherung um 6,7 Prozent auf 2,37 Mrd. Euro zu und in der Krankenversicherung um 3,7 Prozent auf 260 Mio. Euro. Grundsätzlich halte man an dem mittel- und langfristigen Ergebnisziel von 220 bis 250 Mio. Euro fest. Ob dies 2020 erreicht werde, hänge von der noch nicht absehbaren Dauer der Krise ab. 220 Mio. Euro Nettogewinn sind bei 93,75 Mio. Aktien 2,35 Euro Gewinn pro Aktie, woraus sich ein KGV von 6,1 errechnet bzw. eine Rendite von gut 16 Prozent. Auch hier sollte sich die Kurserholung also noch weit fortsetzen können, wenn ein Ende der Corona-Krise absehbar ist.

Vor zwei Wochen hatten wir an dieser Stelle darauf hingewiesen, dass Bayer mit dem Wirkstoff Choloroquin, der früher in einem Malaria-Mittel zum Einsatz gekommen ist, über ein Arzneimittel verfügt, das im Kampf gegen das Coronavirus zum Einsatz kommen könnte. Ende März genehmigte die US-Arzneimittelbehörde FDA nun tatsächlich die Verschreibung und Verabreichung von Choloroquin durch Ärzte an in Krankenhäusern liegende Patienten mit Covid-19. Allerdings ist die Wirksamkeit nicht bewiesen. Eine entsprechende, von Bayer unabhängige wissenschaftliche Untersuchung läuft jetzt in Deutschland. Bayer würde das Medikament weltweit verschenken, wenn es sich als wirksam erweist. Der Bayer-Aktienkurs stieg in dieser Woche um 4,7 Prozent auf 53,03 Euro. (Unser Zukauf zu 50,04 Euro hat den durchschnittlichen Einstand auf 53,97 Euro gesenkt, s.u.)

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nach dem Tourismus, der weltweit zum Erliegen gekommen ist, gehört der Flugverkehr zu den größten Verlierern der Krise. Dies belastete in dieser Woche wieder die Aktien von Fluggesellschaften, Flugzeugbauern und Flughafenbetreibern. Mit Aktien von Lufthansa und Airbus setzen wir bekanntlich darauf, dass die jeweils zu dem stärksten Weltmarktführern gehörenden Konzerne die Krise überleben und langfristig vom veränderten Wettbewerbsumfeld profitieren. Sowohl Lufthansa als auch Airbus dürften nach Einschätzung der meisten Branchenexperten besser durch die Krise kommen als ihre jeweiligen Konkurrenten. Trotzdem sanken Lufthansa-Aktien in dieser Woche um 12,1 Prozent (auf 7,95 Euro, Einstand 12,34 Euro) und Airbus sogar um 27,3 Prozent (auf 49,59 Euro, Einstand 53,97 Euro). In beiden Fällen ist ein Überleben politisch unbedingt gewollt, namentlich von Deutschland bzw. der EU, so dass ein Untergang der Konzerne auszuschließen ist. Inzwischen wird Staatshilfe in Form einer Beteiligung eingepreist. Das Totalverlustrisiko ist bei beiden Aktien somit nochmals kleiner als bei anderen Unternehmen und das positive Überraschungs- und Erholungspotenzial groß.

Nach den hohen Kursgewinnen der Vorwoche (Lincoln National +61 Prozent) gab es bei US-Versicherungsaktien in dieser Woche Gewinnmitnahmen. Der Aktienkurs von Lincoln National fiel um 14,6 Prozent (auf 23,46 USD, Einstand 54,59 USD) und der Kurs von MetLife um 10,2 Prozent (auf 27,72 USD, Einstand 52,71 USD). Auch wenn der Rückgang der US-Zinsen eine schlechtere Verzinsung des Deckungsstocks bedeutet, sollten die Unternehmen mit ihrem profitablen operativen Versicherungsgeschäft deutlich mehr wert sein.

Welche Transaktionen gab es diese Woche?

Wir angekündigt haben wir in dieser Woche mit Bayer und Renault unsere zwei kleinsten Positionen vergrößert und verbilligt. In beiden Fällen hatten wir in der ersten Märzhälfte kleine Anfangspositionen in unser Portfolio aufgenommen. Der Zukauf von 700 Bayer erfolgte zu 50,044 Euro, so dass wir unseren Bestand auf 1.200 Aktien vergrößert haben. Der durchschnittliche Einstandspreis konnte damit deutlich von 59,45 Euro auf 53,97 Euro verbilligt werden. Der Anteil der Bayer-Position am Fondsvermögen wurde von unter einem Prozent auf jetzt 1,4 Prozent erhöht.

Der Zukauf von 2.000 Renault erfolgte zu 17,173 Euro, so dass wir unseren Bestand auf 3.000 Aktien verdreifacht haben. Der Anteil am Fondsvermögen erreicht trotzdem jetzt erst 1,1 Prozent. Der durchschnittliche Einstandspreis konnte damit von 20,81 Euro auf 18,39 Euro verbilligt werden, prozentual noch stärker als bei Bayer.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Es kam die Frage auf, warum wir im März mit Stoploss-Verkäufen schon vor Erreichen der harten 51-Prozent-Schwelle aufgehört haben. Und warum wurden im Crash keine Future-Short-Positionen mehr aufgebaut, um das Marktrisiko zumindest teilweise zu kompensieren? Beidem lag die (wie sich zeigen sollte, richtige) Annahme zugrunde, dass die panischen Verkäufe Anfang März, die zur Verletzung von vielen Stoploss geführt hätten, die Aktienmärkte zu ihrem Tiefpunkt, zumindest aber einem vorläufigen Tiefpunkt geführt haben. Aus heutiger Sicht muss man feststellen, dass es sich tatsächlich um einen der schnellsten Crashs der Börsengeschichte gehandelt hat. Es wäre also falsch gewesen, in die Panik im März hinein auch noch zu verkaufen. Viele Verkäufe wären in der Nähe der Tiefstkurse erfolgt. Und tatsächlich haben sich die meisten Aktien in unserem Portfolio von ihren Tiefs sehr rasch um zweistellige Prozentsätze erholt. Diese Kurserholung, vor allem in der 13. Kalenderwoche hätten wir dann weitaus weniger nutzen können. Vor dem Hintergrund einer schon vor dem Crash hohen und zu Beginn des Kursrutsches zügig durch Stoploss-Verkäufe erhöhten Barreserve (s.u.) war es deshalb richtig, von „Verkaufen“ auf „Kaufen“ zu schalten. Entsprechendes gilt für die mögliche Absicherung mittels Derivaten. Diese hätte möglichst vor dem Kursrutsch erfolgen müssen. Dafür lag diesmal keine Indikation vor. Beispielsweise lieferte das „Börsenampel“-Modell keine Empfehlung für eine Absicherung. Aber selbst wenn Hedging-Positionen bestanden hätten, hätte man es schaffen müssen, nahe der Tiefs sehr schnell umzuschalten.

Zur Erinnerung: Wir haben Ende Februar, als sich die Trendindikation verschlechterte, konsequent stoploss-bedingt auf einem noch deutlich höheren Kursniveau verkauft. Einige Positionen wurden halbiert: Peugeot (zu 17,44 Euro, heute 11,82 Euro), Mytilineos Holding (zu 7,853 Euro, heute 5,66 Euro) und Lufthansa (zu 13,34 Euro, heute 7,95 Euro). Und komplett verkauft haben wir noch im Februar Metro (zu 11,34 Euro, heute 7,70 Euro), Daimler (zu 39,31 Euro, heute 24,70 Euro) und Tyson Foods (zu 72,405 Dollar, heute 53,82 Dollar).

Weil wir erklärtermaßen ein Aktienclub sind und keinen Hedgefonds betreiben wollen (und können), ist es richtig, unsere lange Zeit „mitgeschleppte“ hohe Barreserve jetzt gezielt und planvoll einzusetzen. Im März haben wir den Kursrutsch genutzt, um in mehreren Tranchen HeidelbergCement, KSB, Porr, Bauer, MetLife, Lufthansa und Samsung Electronics aufzustocken und dabei mit Ausnahme von Samsung unsere durchschnittlichen Einstandskurse zu verbilligen. Neu ins Portfolio aufgenommen haben wir auf dem billigsten Kursniveau seit vielen Jahren (jeweils in zwei Tranchen) Renault und Bayer. Trotzdem haben wir jetzt immer noch 1.017.000 Euro „trockenes Pulver“ (22,8 Prozent vom Fondsvermögen). Genug, um den „Winterschlussverkauf“ an den Aktienmärkten weiterhin nutzen zu können.

———————————————————————————————————

Hier die Inventarliste vom 03.04.2020

als PDF IL-2020-04-03

als JPG