Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 51/2019

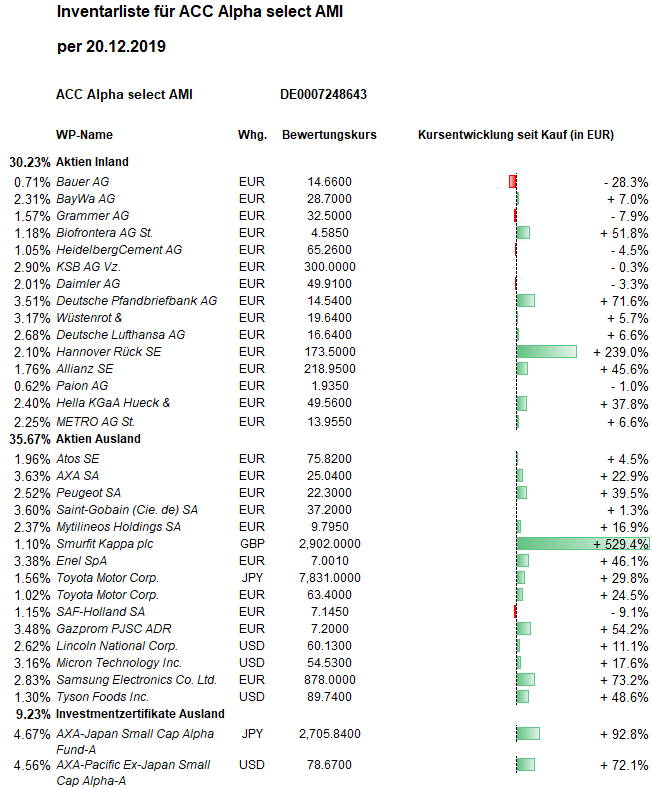

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Unter dem Eindruck des angekündigten ersten Teilhandelsabkommens im amerikanisch-chinesischen Zollstreit erhöhten kurz vor dem Abschluss eines guten Aktienjahres in der Vorweihnachtswoche institutionelle und private Anleger ihre Aktienbestände. Mit 16,6 Milliarden erreichten die Umschichtungen in US-Aktien, größtenteils aus dem Geldmarkt, den höchsten Wert seit 13 Wochen. Damit kehren viele Anleger verstärkt in den Markt zurück, die im Jahresverlauf bei niedrigeren Kursen ausgestiegen waren. Europäische Aktien sind analytisch billiger, was als Grund für das bessere Abschneiden des Euro-STOXX-50 genannt wird, der in dieser Woche 1,2 Prozent zulegte. Allerdings drückte auch die Angst vor einem möglichen harten Brexit in einem Jahr auf die Stimmung. Der DAX rettete seine Wochenbilanz erst am Freitag über die Nulllinie: Sie fällt mit +0,3 Prozent vergleichsweise bescheiden aus.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert profitierte von der besseren Kursentwicklung im Ausland und stieg um 25 Cent bzw. 0,9 Prozent auf 28,19 Euro. Die Netto-Wertsteigerung seit Jahresbeginn steigt damit auf +9,8 Prozent. Über drei Jahre liegt sie aufgrund des Basiseffektes nur bei 1,5 Prozent pro Jahr. Hier macht sich das Verlustjahr 2018 noch stark bemerkbar. Über fünf Jahre verbessert sich das Durchschnittsergebnis auf 3,1 Prozent pro Jahr. Über zehn Jahre bleibt es bei rund 4,2 Prozent pro Jahr (alle Angaben netto nach Kosten).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Unter den zehn größten Wochengewinnern in unserem Portfolio sind nur zwei deutsche Aktien: erst auf Platz 6 Metro (+2,6 Prozent auf 14,31 Euro, Einstand 13,07 Euro) und auf Platz 10 KSB (Vorzugsaktien +2,0 Prozent auf 302 Euro, Einstand 300 Euro). Prozentual und absolut den größten Gewinnbeitrag hat in dieser Woche die Aktie von Micron Technology gebracht. Sie stieg um 7,5 Prozent auf 55,06 USD. Damit hat sich das Kaufsignal aus der Vorwoche zumindest kurzfristig schon als richtig erwiesen. Wir hatten darauf bekanntlich unsere Position um 1.000 auf 4.000 Aktien zu durchschnittlich 46,475 USD aufgestockt. Unser durchschnittlicher Einstandskurs mit eingerechneten Transaktionskosten liegt jetzt übrigens bei 46,59 USD. Mit einem Wochenplus von 4,3 Prozent findet sich erwartungsgemäß auch der zweite große Speicherchiphersteller, Samsung Electronics (auf 877 Euro, Einstand 506 Euro), auf der Gewinnerliste weit oben.

Hohe Gewinnbeiträge lieferten ferner die hoch gewichteten Positionen Gazprom und ENEL ab. Die ADRs des russischen Gasmonopolisten stiegen um 5,1 Prozent (auf 7,40 Euro, Einstand 4,66 Euro). Hintergrund ist der kurz vor dem Auslaufen des bisherigen Vertrages zum Jahresende getroffene neue Gastransitvertrag zwischen den verfeindeten Staaten Russland und Ukraine. Statt der bisher rund 90 Mrd. Kubikmeter sollen 2020 noch 65 Mrd. und von 2021 bis 2024 jährlich nur 40 Mrd. Kubikmeter durch die Ukraine gepumpt werden, was weniger Durchleitungsgebühren für das Land bedeutet. Gazprom hat mit der umstrittenen Ostseepipeline Nord Stream 1, deren Kapazität aktuell durch eine zweite Leitung vergrößert wird (Nord Stream 2) und der ebenfalls 2020 einsatzbereiten Pipeline Turkish Stream bald mehrere Alternativen für den Gasexport nach West- und Südosteuropa.

Die Aktien des gut positionierten italienischen Stromversorgers ENEL stiegen in dieser Woche um 4,1 Prozent auf 7,20 Euro (Einstand 4,77 Euro) und damit den höchsten Stand seit über zehn Jahren.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Die größten Wochenverlierer in unserem Portfolio sind mit SAF Holland, Grammer und HeidelbergCement ausnahmslos kleine Positionen (jeweils unter 1,6 Prozent). SAF Holland verloren 8,3 Prozent (auf 7,09 Euro, Einstand 7,84 Euro), wohl auch weil die Aktie der Jost Werke aus der gleichen Branche unter Gewinnmitnahmen litt. Mit Grammer stand ein weiterer Nutzfahrzeug-Zulieferer bzw. -Ausrüster auf der Verliererliste (-5,3 Prozent auf 32,50 Euro, Einstand 35,22 Euro).

Die Aktien von HeidelbergCement verloren in dieser Woche 4,7 Prozent auf 64,34 Euro (Einstand 68,20 Euro). Das Kursplus seit Jahresbeginn sinkt damit auf gut 20 Prozent, womit aber nur das erste Drittel der 2018er Kursverluste aufgeholt wurde. Wir hatten diesen starken Kursrückgang zum antizyklischen Einstieg genutzt. 2018 war für HeidelbergCement nicht gut gelaufen. Vor allem das schlechte Wetter in den USA vermieste das Baugeschäft dort. Hinzu kamen ein hoher Preisdruck im Indonesien-Geschäft wegen einer starken Konkurrenz, unerwartet hohe Energiekosten sowie ungünstige Wechselkurse in Schwellenländern. Unseres Erachtens ist der Baustoffkonzern in diesem Jahr unter Vorstandschef Bernd Scheifele aber deutlich besser aufgestellt worden. Das Ziel, bis 2020 weltweit 100 Millionen Euro an Vertriebs- und Verwaltungskosten einzusparen, hat das Unternehmen über ein Jahr früher als geplant erreicht. Bis Ende 2020 will HeidelbergCement jetzt zusätzliche 30 Millionen Euro einsparen. Insgesamt gelang es in diesem Jahr, Preiserhöhungen durchzusetzen, um die im vergangenen Jahr verlorenen Margen wieder aufzuholen. Mit dem Verkauf nicht strategischer Betriebe reduziert der Konzern seine hohe Verschuldung, die aus der strategisch sinnvollen Übernahme von Italcementi 2016 resultiert. Von den insgesamt 20 bei Bloomberg erfassten Analysten empfehlen elf ein Halten der Aktie, acht raten zum Kauf und nur einer (Barclays Bank) zum Verkauf. Das durchschnittliche Ziel liegt mit 74 Euro rund zehn Prozent über dem aktuellen Kurs der Anteilsscheine. Unsere jüngste Überprüfung der fairen Bewertung erfolgte Mitte November und bestätigte mit einem Profit Value von 77 Euro die Einschätzung der Analysten. Der Buchwert liegt mit gut 78 Euro trotz der hohen Verschuldung sogar leicht darüber. Noch größeren Spielraum zeigt der Bottom Value. Bei knapp 100 Euro Umsatz pro Aktie sollte diese Größenordnung auch im Kurs erreichbar werden, wenn sich die inzwischen oligopolistische Marktstellung in den Geschäften niederschlägt. Allerdings besteht das Risiko, dass das Nordamerika-Geschäft weiterhin schlecht läuft. Während niedrige Energiekosten sonst günstig sind, würde das Kanada-Geschäft unter einem fallenden Ölpreis leiden, weil viele Bauprojekte aus der Energiewirtschaft kommen. Zudem verweist die Barclays-Bank bei ihrer Verkaufsempfehlung auf mögliche Probleme in Europa, u.a. einen politischen Mangel an Investitionsbereitschaft. Alle anderen Analysten sind zuversichtlicher. Die US-Bank JPMorgan will insgesamt positive Ausblicke der europäischen Baustoffkonzerne auf 2020 ausgemacht haben.

Die beiden kleineren dieser drei genannten Positionen, SAF Holland und HeidelbergCement, würden wir vergrößern, wenn sich beim Aktienkurs ein Aufwärtstrend abzeichnet.

Welche Transaktionen gab es diese Woche?

Unsere Strategie sieht vor, bei großen Positionen in die steigenden Kurse hinein „scheibchenweise“ Gewinne mitzunehmen, wenn früher klar unterbewertete Aktien inzwischen ihre fairen Werte erreicht oder überschritten haben. Die Aktien der Deutschen Pfandbriefbank sind in diesem Jahr um 67 Prozent gestiegen! Damit sind die von uns kalkulierten Fair Values inzwischen erreicht bzw. überschritten. Der Vorstand der Bank warnte wiederholt vor möglicherweise drohenden Kreditrisiken, aber der Markt hält die erhöhte Risikovorsorge offenbar für mehr als ausreichend. Auch wir halten die Deutsche Pfandbriefbank für grundsätzlich haltenswert, was wir mit dem größten Teil unseres Bestandes ja auch machen. Über limitierte Verkaufsorder wollen wir aber die im Jahresverlauf von 2,2 auf über 3,5 Prozent vom Fondsvermögen gewachsene Position antizyklisch etwas verkleinern. In dieser Woche gelang uns der Verkauf von 2.000 Aktien zu 14,60 Euro. Gegenüber dem durchschnittlichen Einstand von 9,46 Euro haben wir damit seinen Kursgewinn von 54 Prozent realisiert. Unsere Position verkleinert sich damit auf 13.000 Stück.

Zu unserer Strategie gehört es ferner, bis zu fünf Aktien von Unternehmen ins Portfolio aufzunehmen, die sich zwar noch nicht an ihren gegenwärtigen Gewinnen als unterbewertet zeigen, denen wir aber das Potenzial zutrauen, die Gewinnschwelle bald erstmals oder wieder zu überschreiten und dann überproportional beim Aktienkurs davon zu profitieren. Nachdem wir mit Biofrontera (diese Woche -2,8 Prozent auf 4,70 Euro, Einstand 3,04 Euro) seit vielen Jahren nur eine Aktie über diese Regelung im Portfolio halten, erfolgte nun mit dem Kauf von 20.000 Paion-Aktien die Aufnahme einer vergleichbaren Position. Auch hier glauben wir, dass die Markteinführung mindestens eines überlegenen pharmazeutischen Produktes viel Potenzial hat und das Unternehmen bald nicht mehr von den Geldspritzen der Investoren abhängig ist, sondern aus wachsenden eigenen Umsatzerlösen die Gewinnschwelle erreichen wird. 20.000 Paion-Aktien zu 1,95 Euro sind noch eine sehr kleine Position, nämlich nur 0,6 Prozent vom Fondsvermögen. Laut unserer Strategie ist eine Gewichtung solcher Positionen mit rund einem Prozent vom Fondsvermögen vorgesehen, so dass hier eine Aufstockung um 10.000 Aktien geplant wird. Details zu den Produkten und Aussichten von Paion folgen an dieser Stelle bei Gelegenheit.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Auch die jüngst beobachtbaren Kapitalströme an den Börsen kamen vor allem den großen US-Standardwerten zugute. Damit waren auch kurz vor dem Jahresende noch einmal die Wirkungen der inzwischen weitreichenden Indexorientierung spürbar. Unsere Strategie sieht einen sogenannten Bottom-Up-Stock-Picking-Ansatz vor, also eine Einzelaktienauswahl ohne Orientierung an Aktienindizes. Leider müssen wir feststellen, dass 2019 das zweite Jahr in Folge ist, in dem unsere Strategie unterdurchschnittlich abgeschnitten hat. Es war uns nicht möglich, die Verluste aus 2018 vollständig aufzuholen. Die zwei Jahre zuvor, 2016 und 2017 hatten aber noch einmal gezeigt, dass die Strategie überdurchschnittlich gut abschneiden kann. Nach zwei relativ schlechten Jahren gibt es m.E. inzwischen eine große Chance, dass sich die größte Bewertungslücke der Börsengeschichte zwischen hochkapitalisieren, in den Aktienindizes hoch gewichteten (meist US-amerikanischen) Wachstumsaktien auf der einen Seite und niedrig bewerteten (oft deutschen oder europäischen) Value-Nebenwerten auf den anderen Seite im kommenden Jahr verkleinert. Sollte es im kommenden Jahr nicht so kommen und es uns gelingen, davon stärker zu profitieren, müsste man über Konsequenzen nachdenken. Zunächst sollten wir uns aber freuen, dass wir in diesem Jahr immerhin ein Netto-Plus von rund zehn Prozent unter den Weihnachtsbaum legen können.

———————————————————————————————————-

Hier die Inventarliste vom 20.12.2019

als PDF ACC-Portfolio-IL-191220

als JPG