Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 46/2018:

Nach zwei Wochen mit erholten bzw. stabilisierten Aktienkursen überwogen an den Börsen doch wieder Sorgen: der amerikanisch-chinesischer Handelsstreit, Brexit und Italiens Staatsbudget. Der Dow Jones verlor trotz einer leichten Erholung zum Wochenende 2,2 Prozent. Beim Euro-STOXX-50 beträgt das Wochenminus 1,5 Prozent, beim DAX 1,63 Prozent. Der ACC Alpha select Anteilswert macht die Kursschwankungen wegen des geringen Investitionsgrades nur gemäßigt mit und sank deshalb nur um 13 Cent bzw. 0,46 Prozent auf 27,98 Euro.

Ohnehin schon preiswerte Aktien sind durch den Kursrückgang der vergangenen Wochen noch billiger geworden. Inzwischen kann man eine Reihe profitabler Aktien für Kurs-Gewinn-Verhältnisse (KGV) unter 5 (!) kaufen, also gleichsam zu Schlussverkaufs-Schnäppchen-Preisen. Paradiesische Gelegenheiten, wenn man 2,3 Millionen Euro Barreserve hält. Dennoch setzen wir unsere Schnäppchen-Shoppingtour mit der gebotenen Vorsicht fort:

Bei Lufthansa (KGV 4,9) erfolgt unser Wiedereinstieg wie bei den nachfolgenden Titeln aufgrund der Anzeichen für eine erfolgreiche Bodenbildung des Kurses: Wir haben in dieser Woche 2.500 Aktien zu 20,28 Euro gekauft. Weil der Kurs überdurchschnittlich stark schwankt und dabei unlängst auch unter die 20-Euro-Marke abtauchte, könnte eine Verbilligung der Position möglich werden. Dazu haben wir ein Kauflimit rund zehn Prozent tiefer platziert. Zur Erinnerung: Vor sechs Wochen hatten wir die letzten 6.000 von zeitweilig 18.000 Lufthansa-Aktien Stoploss-bedingt knapp unter 20 Euro verkauft.

Beim russischen Erdgaskonzern Gazprom (KGV 2,6) verbessert sich die wirtschaftliche Lage mit dem Anstieg des internationalen Erdgaspreises. Wir haben unsere kleine Anfangsposition von 16.000 ADRs jetzt durch Zulauf von 4.000 Stück zu 4,12 Euro verbilligt. Der durchschnittliche Einstandskurs unserer jetzt 20.000 Gazprom-ADRs sinkt damit von 4,39 Euro auf 4,336 Euro.

Erstmals in unser Portfolio aufgenommen haben wir den US-Chiphersteller Micron Technology (KGV 3,3). Wir haben an der Nasdaq 1.500 Aktien zu 38,45 USD gekauft. Zwar mangelt es dem großen Speicherchiphersteller mit jährlichen Verkaufserlösen für über 30 Milliarden Dollar an Gewinnwachstum. Von gut 26 Dollar Umsatz pro Aktie bleiben aber rund 10 Dollar als Gewinn pro Aktie übrig. Wie bei Samsung Electronics (diese Woche +1,5 Prozent auf 706 Euro, Einstand 506 Euro) wird offenbar auch bei Micron unterstellt, dass das Speicherchipgeschäft vor einem starken zyklischen Abschwung steht. Noch sind Preise aber sehr hoch, was Micron eine Netto-Marge (nach Steuern!) von fast 40 Prozent (!) beschert. Inzwischen ist die Speicherchip-Produktion viel oligopolistischer als vor zehn oder zwanzig Jahren. Die Wettbewerbsintensität wird aufgrund alter Erfahrungen vom Markt überschätzt, die Preissetzungsmacht der verbliebenen Oligopolisten unterschätzt. Der Micron-Aktienkurs hat mittelfristig zumindest das Potenzial bis zu den Jahreshochs vom Juni bei gut 60 Dollar.

Beste Aktie in dieser Woche in unserem Portfolio ist Metro: +3,6 Prozent auf 14,31 Euro (Einstand 13,07 Euro). Die Baader Bank hat die Aktie des Handelskonzerns von „Sell“ auf „Hold“ hochgestuft und das Kursziel von 10,00 auf 14,50 Euro angehoben. Das Chance-Risiko-Profil habe sich verbessert, schrieb der Analyst. Dabei verwies er unter anderem auf den geplanten Verkauf der schwächelnden Supermarktkette Real.

Auch die gerade aufgestockte Gazprom-Aktie entwickelte sich gegen den internationalen Trend in dieser Woche nach oben: +2,3 Prozent auf 4,06 Euro. Ungeachtet der internationalen Kritik geht der Bau der Gaspipeline Nord Stream 2 von Russland durch die Ostsee nach Deutschland zügig voran. Die Verlegearbeiten erfolgen an mehreren Stellen gleichzeitig, insgesamt beteiligen sich aktuell rund 30 Schiffe an den Bauarbeiten. Die 9,5 Milliarden Euro teure Pipeline soll Ende 2019 fertiggestellt sein.

Schwächste Aktie in unserem Portfolio ist in dieser Woche BayWa: -5,9 Prozent auf 24,15 Euro (Einstand 30,09 Euro). Die Kursschwäche des Agrardienstleistungskonzern dürfte noch eine Reaktion auf die der schwachen Quartalszahlen sein. Der Gewinn ist in den ersten neun Monaten um mehr als zwei Drittel geschrumpft. Das operative Ergebnis sank im Vergleich zum Vorjahreszeitraum von 90 auf 28 Millionen Euro. Ursache waren vor allem schlechte Geschäfte mit erneuerbaren Energien. Baywa baut und verkauft seit einigen Jahren auch Wind-, Sonnen- und Biomasseanlagen. Weil im letzten Quartal noch mehrere große Solar- und Windparks verkauft werden sollen, dürfte die Bilanz im Gesamtjahr aber deutlich besser ausfallen.

Wir ziehen die Stoploss-Marken zum Glattstellen unserer Future-Short-Positionen konsequent nach, jetzt um jeweils ein Prozent pro Woche. Für 3 von noch 4 DAX-Future liegen die Stopps bereits auf Einstand. Bei den später verkauften Euro-STOXX-50-Futures liegen unsere Stopps nun in der Bandbreite von auf Einstand bis zu zwei Prozent darüber.

———————————————————————————————————-

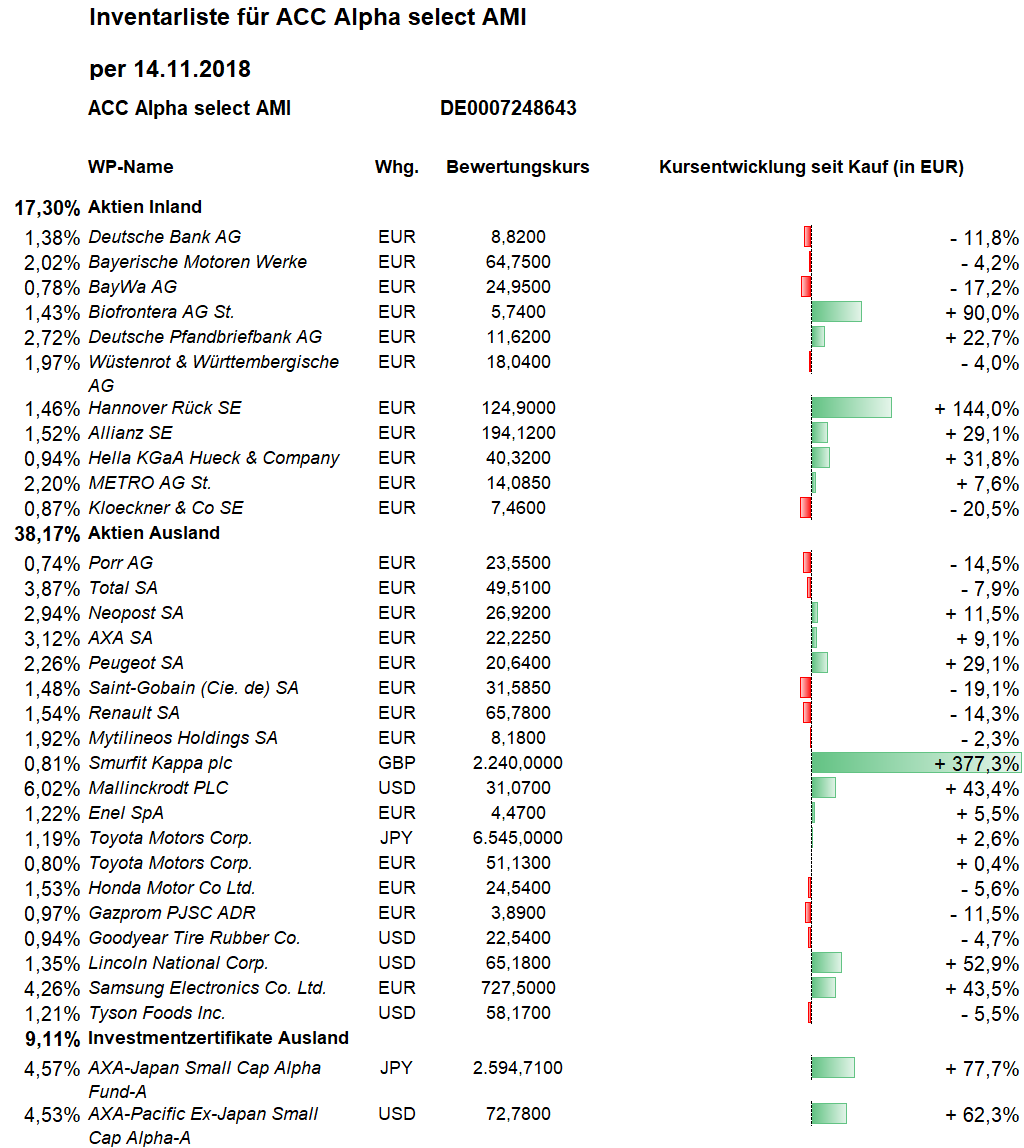

Hier die Inventarliste vom 14.11.2018