Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 40/2018:

Nachdem der Dow Jones zur Wochenmitte noch ein neues Rekordhoch erreicht hatte, löste die Angst vor steigenden Zinsen Gewinnmitnahmen aus, so dass der Index die Woche mit einem Verlust beendete. Besonders unter Druck gerieten Technologieaktien. In Europa kamen Sorgen um politische Entwicklungen hinzu, so dass der Euro-STOXX-50 die Woche ein Wochenminus von 1,6 Prozent verzeichnet. Auch der DAX startete mit einer Verlustwoche in das vierte Quartal.

Der ACC Alpha select Anteilswert sank auf 28,86 Euro. Der Rückgang um 47 Cent bzw. 1,6 Prozent entspricht der Entwicklung des Euro-STOXX-50, hat aber andere Ursachen. Wäre nicht der Aktienkurs unserer größten Einzelposition, Mallinckrodt Pharmaceutical, in dieser Woche um 11,7 Prozent gefallen (auf 25,87 USD, durchschnittlicher Einstand 22,24 USD, mit Transaktionskosten aus mehreren Käufen 22,35 USD), hätten wir die Kursverluste an den Aktienmärkten recht gut verkraftet. Die Mallinckrodt-Aktie verzeichnete einen Tagesverlust von 17 Prozent, als die FDA die Genehmigung für „Noxivent“ des Herstellers Praxair erteilte. „Noxivent“ ist eine generische Version von „INOmax“, dem zweitwichtigsten Medikament von Mallinckrodt nach „H.P. Acthar Gel“. Im kommenden Jahr soll Mallinckrodt mit „INOmax“ rund 560 Mio. USD Umsatz erzielen. Ob und wie weit diese Prognose nach unten revidiert werden muss, ist noch unklar. Das Analysehaus Jeffries sieht dafür noch keinen Anlass, weil unklar sei, welche Rolle „Noxivent“ im Markt spielen werde. Der zuständige Analyst bei Jeffries erklärte, es gäbe noch viele Unbekannte bei dem Praxair-Produkt, die dessen Erfolg beeinflussen könnten. Neben offenen Fragen bei Nebenpatenten sei unklar, ob Praxair die „501k“-Zulassung für das Noxivent-Verabreichungsgerät erhalte. Mallinckrodt strebt zudem die Ausweitung der Anwendungsfälle für „INOmax“ auf Lungentransplantationen und verschiedene kardiovaskulärer Indikationen an. Sollte dies gelingen, würde INOmax seinen Vorsprung vor Noxivent behalten. Von acht Analysten-Einstufungen seit August lauten drei auf „Verkaufen“ und „Untergewichten“ (Barclays, Goldman Sachs, Berenberg), die anderen auf „Halten“, „Neutral“ bzw. „Gleichgewichten“ (Raymond James, Stifel Nicolaus, Wells Fargo, Morgan Stanley und B. Riley FBR). Diese Einstufung entstanden allerdings alle unter dem Eindruck der hohen Kursgewinne, denn der Aktienkurs hat sich von Mai bis August mehr als verdoppelt. Unter dem Eindruck des Kursrückgangs seit September ist uns bisher nur die eine neue Einschätzung durch Jeffries bekannt: Analyst Anthony Petrone hält den Ausverkauf für übertrieben und wiederholt seine Kaufempfehlung mit einem Kursziel von 35 Dollar. Im zweiten Quartal war der Umsatz von Mallinckrodt um 5,3 Prozent auf 631,7 Mio. USD gestiegen. Das Unternehmen meldete ein bereinigtes Quartalsergebnis pro Aktie (EPS) von 1,78 US-Dollar, 30,9 Prozent mehr als im Vorjahresquartal. Das Unternehmen erhöhte seine Prognose für den Gewinn 2018 auf 6,50 bis 6,90 US-Dollar pro Aktie nach 6 bis 6,50 US-Dollar zuvor. Mit einem KGV von 4 und fast 50 Dollar Eigenkapital pro Aktie erscheinen auch 35 Dollar noch viel zu wenig.

Wochengewinner in unserem Portfolio sind die US-Aktien Tyson Foods (+3,4 Prozent auf 61,55 USD, Einstand mit Transaktionskosten 63,06 USD) und Lincoln National (+3,3 Prozent auf 69,90 USD, Einstand mit Transaktionskosten 42,47 USD). Finanzwerte profitierten von der Aussicht auf steigende Zinsen: Deutsche Pfandbriefbank +2,6 Prozent (auf 13,24 Euro, Einstand 9,46 Euro), AXA +2,4 Prozent (auf 23,71 Euro, Einstand 20,27 Euro) und Hannover Rück +1,9 Prozent (auf 124 Euro, Einstand 51,11 Euro).

Der Aktienkurs der US-Großbank Morgan Stanley verletzte allerdings den zur Gewinnsicherung mehrfach nachgezogenen strategischen Stoploss bei 46,70 US-Dollar. Wir haben darauf in die untergeordnete technische Erholung am darauffolgenden Tag unsere verbliebenen 1.500 Morgan Stanley Aktien verkauft und 46,93 USD pro Anteilsschein erzielt. Wir hatten 2016 insgesamt 6.000 Aktien von Morgan Stanley aufgrund Unterbewertung und sich verbessernder Trendindikation in drei Tranchen gekauft. Der Erstkauf war zu 30,06 USD, die Zukäufe zu 30,35 USD und 32,60 USD erfolgt, im Durchschnitt zu 31,05 USD. Mit Transaktionskosten lag unser Einstandspreis bei 31,10 USD. Schon 2017 hatten wir bei Erreichen von Kurszielen zwei Tranchen von je 1.500 Aktien verkauft: im Februar zu 44,90 USD und im Juli zu 47,11 USD. Die zweite Hälfte unseres Bestandes wurde über die zur Gewinnsicherung mehrfach nachgezogenen Stoploss verkauft: In der zweiten Junihälfte dieses Jahres über den taktischen Stoploss 1.500 Aktien zu 50,03 USD, jetzt die verbliebenen 1.500 Aktien zu 46,93 USD. Der durchschnittliche Veräußerungskurse aller vier Verkäufe liegt bei 47,24 USD, was gegenüber dem durchschnittlichen Einstand einen realisierten Gewinn von 52 Prozent (!) bedeutet.

Ähnlich erging es Lufthansa: Auch diese Position hatten wir 2016 als klar unterbewertet ins Portfolio aufgenommen und in den beginnenden Aufwärtstrend hinein mehrfach aufgestockt. In die hohen Kursgewinne hinein hatten wir dann „scheibchenweise“ verkauft und die Stoploss zur Gewinnsicherung nachgezogen. Jetzt fiel der Kurs auch unter den strategischen Stoploss, so dass die restlichen 6.000 Lufthansa-Aktien verkauft wurden. Der jetzt erzielte Verkaufskurs 19,83 Euro liegt immerhin noch 11,6 Prozent über dem „verteuerten“ durchschnittlichen Einstand zu 17,77 Euro. Der Gewinn dürfte im zweiten Halbjahr unter dem deutlich gestiegenen Ölpreis leiden. Längerfristig bleibt Lufthansa attraktiv bewertet.

Wir halten eine Barreserve von fast 2,5 Millionen Euro bzw. gut 37 Prozent des Fondsvermögens. Gleichzeitig identifizieren wir eine steigende Zahl stark unterbewerteter Aktien mit hohen Kurspotenzial. Umfangreichere Aktienkäufe erfolgen entsprechend unserer Strategie aber erst, wenn auch die markttechnische Betrachtung dafürspricht.

———————————————————————————————————-

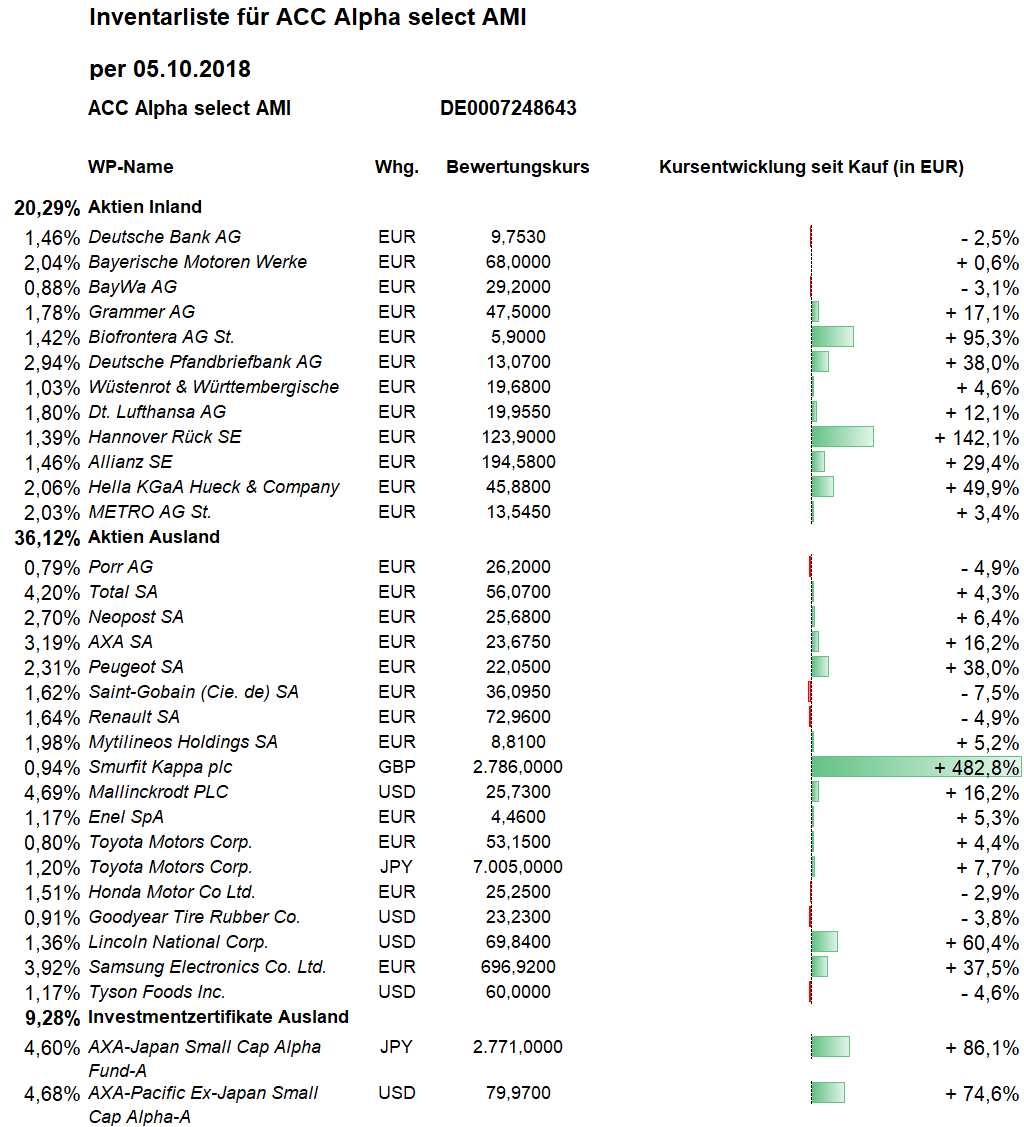

Hier die Inventarliste vom 05.10.2018